Pengoin aikani kuluksi meidän avoimien asuntorahastojen numeroita  Suomesta löytyy viisi avointa asuntorahastoa (OP, Ålandsbanken, Titanium, S-Pankki ja Aktia). Aktian rahastosta en löytänyt vuosikertomuksia, joten keskityn tässä kirjoituksessa muihin. Rahastoista on keskimäärin saatavilla valitettavan huonosti materiaaleja, ja näin ollen joudun tekemään laskelmissani paljon oletuksia. Tämän johdosta en halua tässä mennä yksittäisten nimien tasoille, vaan keskityn näiden rahastojen keskiarvoon. Datat kerätty rahastoyhtiöiden vuosikertomuksista sekä rahastojen omista materiaaleista.

Suomesta löytyy viisi avointa asuntorahastoa (OP, Ålandsbanken, Titanium, S-Pankki ja Aktia). Aktian rahastosta en löytänyt vuosikertomuksia, joten keskityn tässä kirjoituksessa muihin. Rahastoista on keskimäärin saatavilla valitettavan huonosti materiaaleja, ja näin ollen joudun tekemään laskelmissani paljon oletuksia. Tämän johdosta en halua tässä mennä yksittäisten nimien tasoille, vaan keskityn näiden rahastojen keskiarvoon. Datat kerätty rahastoyhtiöiden vuosikertomuksista sekä rahastojen omista materiaaleista.

Lähdetään liikkeelle vuokrakassavirroista, siitä mikä on koko asuntosijoittamisen selkäranka!

Kaikki rahastot antavat markkinoinnissaan ymmärtää, että rahaston tuotto nojaa etenkin vuokrakassavirtoihin. Rohkein rahasto uskaltaa sanoa jopa näin:

Pitkän aikavälin tuottotavoite on noin 5–6 % vuodessa, perustuen pääosin vuokrakassavirtaan.

Laskeskelin auki rahastojen tuottoja ja kuluja ja kun tarkastellaan rahaston kassavirtaa kulujen jälkeen (vuokratuotot – hoitokulut – rahaston palkkiot – korot – muut kulut) huomataan, että kaksi rahastoa pyörii todella rumasti kassavirran osalta miinuksella, ja kaksi pyörii nippa nappa plussalla. Ehkä tämä 2024 oli vaan väärä vuosi? 2023 osalta 3 pyörii miinuksella ja yksi plussalla. Lisäksi ainakin omaan silmään vaikuttaa, että 2024 osalta ainakin kahdella rahastolla vieraan pääoman hinta on edelleen liian alhainen (ovat tehneet fiksuja rahoitussopimuksia aikanaan), ja kun korot aikanaan resetoituvat, niin tuo kassavirta pyörähtää vielä huonommaksi.

Avataan vielä vähän matematiikkaa:

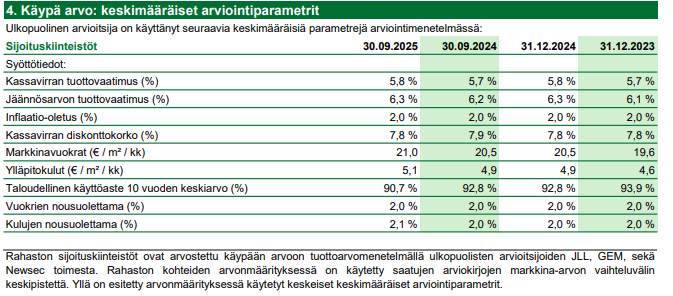

Keskimäärin nämä rahastot saavat vuokratuottoa kiinteistökannalleen reilut 5% (3,9-6,0%). Osalla rahastoista taloyhtiölainojen korot juoksevat ilmeisesti hoitokuluissa ja sen takia tarkkojen kulurivien vertailu ei onnistu. Kun netotetaan hoitokulut, muut kulut sekä korot, niin päästään tilanteeseen, jossa rahastojen vuokrakassavirtaan perustuva tuotto koko kiinteistökannalle on keskimäärin 0,6%/v (-0,3 - 1,5 %) ennen managerien palkkioita. Eli yksi rahasto pyörii kassavirtanegatiivisena jo ennen managerin palkkioita. Tässä luvussa on selvästi nähtävissä se, että velkavipu toimii tällä hetkellä huonosti, ja myös vuokrausasteissa tai vuokratasoissa on ongelmia. Luonnollisesti myös kiinteistöjen arvostustasot heikentävät tätä tuottoa. Kun sitten tästä kassavirrasta otetaan pois managerien palkkiot, niin keskimääräinen nettovuokratuotto kiinteistökannalle painuu -0,6 %:iin (-1,7 – 0,2%). Eli käytännössä rahastot ovat keskimäärin kassavirtanegatiivisina kaikkien kulujen jälkeen. Yksikään näistä neljästä ei tee kunnollista kassavirtaa sijoittajille vuokratuotoilla. Vertailun vuoksi katsoin samat luvut eQ:n Yhteiskuntakiinteistöstä (joka btw raportoi nykyään ensiluokkaisen läpinäkyvästi tietonsa: https://www.eq.fi/~/media/files/funds/eq-yhteiskuntakiinteistot/eq-yhteiskuntakiinteistot-talouskatsaus-q3_2025.pdf?la=fi), ja siellä nettovuokratuottoon pohjautuva tuotto on 3-4 %:n välissä. Toki tässä hyvä muistaa, että asuntojen nettotuottojen kuulukin olla yhteiskuntakiinteistöjä alhaisempi, mutta sijoittajan ja hänen saamansa kassavirtatuoton kannalta tämä ei paljoa lämmitä.

Mitä tämä sitten tarkoittaa sijoittajille? Sijoittajille tämä tarkoittaa sitä, että nämä rahastot ovat tällä hetkellä vivutettuja johdannaisia asuntomarkkinaan, ja tuotto nojaa täysimääräisesti asuntojen arvonkehitykseen.  Tätä kohtaa ei valitettavasti löydy myyntiesitteistä. Miten nämä rahastot alkaisivat sitten tuottamaan paremmin sijoittajille? Vuokrakassavirtaa on pakko saada ylöspäin, keskiössä tässä vuokrausasteet sekä vuokrien korotukset. Tämän lisäksi rahoituskuluja pitäisi saada alas, mutta tämän päättävät keskuspankit, eivät rahastomanagerit. Totta kai myös managerien kulut syövät kohtuuttoman ison osan tuosta vuokrakassavirrasta (pahimmillaan puolet nettovuokratuotosta), mutta näihin koskeminen tuoton parantamiseksi ei tietenkään tule kysymykseen.

Tätä kohtaa ei valitettavasti löydy myyntiesitteistä. Miten nämä rahastot alkaisivat sitten tuottamaan paremmin sijoittajille? Vuokrakassavirtaa on pakko saada ylöspäin, keskiössä tässä vuokrausasteet sekä vuokrien korotukset. Tämän lisäksi rahoituskuluja pitäisi saada alas, mutta tämän päättävät keskuspankit, eivät rahastomanagerit. Totta kai myös managerien kulut syövät kohtuuttoman ison osan tuosta vuokrakassavirrasta (pahimmillaan puolet nettovuokratuotosta), mutta näihin koskeminen tuoton parantamiseksi ei tietenkään tule kysymykseen.

Kyllä tämä aika lohduttomalta näyttää avoimien asuntorahastojen osalta tällä hetkellä, mikäli korkotaso ei tästä muutu. Vaikea nähdä, että nämä instrumentit kykenisivät kollektiivisesti tekemään kunnollista vuokrakassavirtaan perustuvaa tuottoa ilman merkittäviä muutoksia alla olevassa markkinassa. Vähän tämän kaiken perusteella kyllä ihmetyttää nuo mainospuheet tasaisesta vuokrakassavirtaan perustuvista tuotoista sijoittajille, kun todellisuudessa koko homma nojaa täysin kiinteistöjen arvonnousuun.