Hyvä kirjoitus tosiaan. Lähinnä jäin vielä miettimään sitä, että lopullinen päätösvalta ja vastuu arvostuksista olisi kiinteistöarvioitsijoilla. En sinänsä ole siitä eri mieltä että noin sen pitäisi olla, mutta nykyisen sääntelyn (siis EU-direktiivin) mukaan ulkoistetun arvonmäärityjksen mukana tulee niin stydi vastuu, että kukaan arvioitsija ei sitä halua/pysty kantamaan. Tai sitten se kiinteistöarvioinnin hinta on jotain ihan muuta kun nykyään. Toki kirjoituksen pointti muutenkin oli, että sääntelyä pitäisi muuttaa, mutta tältä osin ei siis taida olla edes eduskunnan käsissä, toisin kuin esim. kiinteistörahastolaki, josta tuotonmaksuvelvoite ymmärtääkseni tulee.

Ja kustannusten takia en lähtökohtaisesti myöskään velvoittaisi teettämään montaa rinakkaista arvostusta. Sen sijaan pakollinen kierrättäminen olisi erittäin tervetullutta, moni rahastoyhtiö sitä taitaa jo nykyisinkin tehdä mutta eivät suinkaan kaikki.

Suljettuun rahastoon kuuluu olennaisena ominaisuutena, että sijoitus kutsutaan sisään vasta kun raha menee töihin. Mikä tarkoittaa, että toisaalta sijoittajan pitäisi varautua tuleviin capital calleihin ja toisaalta myös rahaston pitäisi voida luottaa siihen, että raha tulee kutsuttaessa n. 10 pankkipäivässä - kumpikaan ei mielestäni pidä vettä. Jos koko sijoitus maksettaisiin heti, niin tuotto olisi huono, koska iso osa pääomasta makaisi vain tilillä ehkä vuosia, ennen kuin se saataisiin tuottamaan. Toki voisi olla joku syöttörahasto-tyyppinen, jossa kutsuttaisiin heti ja pidettäisin likvideissä alkuun, mutta silloin se ei enää oikeastaan olisi suljettu rahasto (ainakaan siinä mielessä, kuin ammattimainen sijoittaja sitä katsoisi), vaan nimenomaan lähellä näitä nykyisiä avoimia rahastoja.

Tämän lisäksi myös verotus olisi yksityissijoittajalle hankalaa ja veroa voisi joutua maksamaan silloinkin, kun kassavirtaa ei sijoittajalle ole tullut. Ainakin jos puhutaan kotimaisesta Ky-rakenteesta (koska Ky:n tulos verotetaan yhtiömiesten tulona), joita suljetut kotimaiset rahastot pääosin ovat. Toki lakeja muuttamalla erikoissijoitusrahasto-muoto ehkä voitaisiin saada toimimaan, mutta omat haasteensa siinäkin varmaan olisi.

En sijoittaisi. Enkä myöskään missään nimessä ylipäänsä mahdollistaisi muille kuin ammattimaisille sijoittajille. Ja tuskinpa kukaan järkevä ja vastuullinen rahastoyhtiö tuollaista lähtisi tarjoamaankaan sille kuuluisalle Pihtiputaan Mummolle - se voisi nimittäin päättyä vain huonosti, tai sitten rakenne olisi taas kerran niin kallis ja hankala ettei mitään järkeä.

Tällä ongelmalla päissäni joskus leikkineenä totesin ihan saman, toki kyllä kait syöttörahastonkin sijoitussitoumukseen saisi lukittua, vaikka ne kutsuisikin heti sijoitussitoumuksen allekirjoituksen yhteydessä (?)

Tämä verotuskysymys nyt ei sinänsä ole vain piensijoittajille hypoteettinen ongelma. Koko Ky-rakenteen verokohtelu sijoitustuotteena vaatisi muutoksia ja selkeyttämistä. Nyt tuntuu että verottajalla on oma tulkintansa henkilösijoittajien verokohtelusta, minkä mukaan toimitaan, mutta periaatteessa laki antaisi avaimet paljon tiukempaankin verotukseen suljettujen rahastojen henkilösijoittajille. Toisaalta Säätiöiden, henkilösijoittajien ja Holdingyhtiöiden verokohtelu on kaikilla eri (mikä on aivan naurettava lähtökohta). Kyllähän tuo siis kaipaisi laajemminkin selkeyttämistä ja yksinkertaistamista.

Tämä on ehkä suurin riski omasta mielestä, jokainen sijoittaja tuottaa aika tavalla työtä suljetussa rahastossa, minkä takia on helppo ymmärtää miksi avointenkin rahastojen kulut ovat korkeahkot.

Harmi vain näin köyhälle, että suljetuissa rakenteissa strategiat ja tuotot ovat paljon houkuttelevampia, taas jää piensijoittaja rannalle lystistä.

Varmasti, mutta siis loppusijoittaja ei saisi suljetusta rakenteesta ainakaan täyttä hyötyä, jos rahat kuitenkin pitäisi laittaa rahaston tilille heti sijoitusta tehdessä.

Jos se kuulostaa liian hyvältä, vältä sitä eli siihen piilotettua pommia. Mikä se pommi on, kysy kiinteistösijoituksiin rahansa sijoittaneilta tai vaikkapa Nordean Mermaid-sijoittajilta, jotka ostivat kansainvälisesti luotetyimmilta arviointifirmojen suosittelemiin, hyvin arvioituihin velkakirjoihin sijoittaneita rahastoja, kunnes selvisi, että kansainvälisten luottoluokittajien näkemys oli ihan vityroillaan, eikä USA:n persaukisille kannattanutkaan antaa yli 100% velkaa, vaikka asuntojen arvohan nousee aina tästä ikuisuuksien yli. Eikös nousekin?

Juurikki ei sijoita rahastoihin eikä varsinkaan mihinkään velkavivutettuihin rahoitusinstrumentteihin, joita Suomen asunto/kiinteistörahastot vaikuttavat olevan.

On se niin kiva, kun tietää omistavansa tietyn pienen osuuden firmasta, kuten suorissa pörssisijoituksissa on kyse, eikä mistään rahanlypsännän ammattilaisten viritelmistä.

Finanssiala tekee rahaa ihmisten pöljyydellä. Juurikki itse on osasyyllinen omistaen hyvää tulosta tekeviä finanssisektorin firmoja. Pankki voittaa aina.

Tiettävästi Suomessa valta on vielä ainaskin näennäisesti demokraattisesti valitulla Eduskunnalla. Entä jos kaikki johdannaiset ja rahastot kiellettäisiin lailla? EU: ei onnaa, ei.

Silti suorien osakeomistusten suosiota pitäisi aktiivisesti lisätä ennen kuin joudutaan täysin ennustettavissa olevaan isoon pörssiromahdukseen. Sen tulevat aiheuttamaan AI-jai ja sen edeltäjä automatisoitu pörssipeli, sekä tietysti liian ison rahasto-omistuksen aiheuttama negatiivinen kierre (= automatisoitu sääntöjen mukainen pakko myydä).

Tämä romahdus on pörssiteknisesti sekunnin tuhannesosan päässä, mutta ketä kiinnostaa.

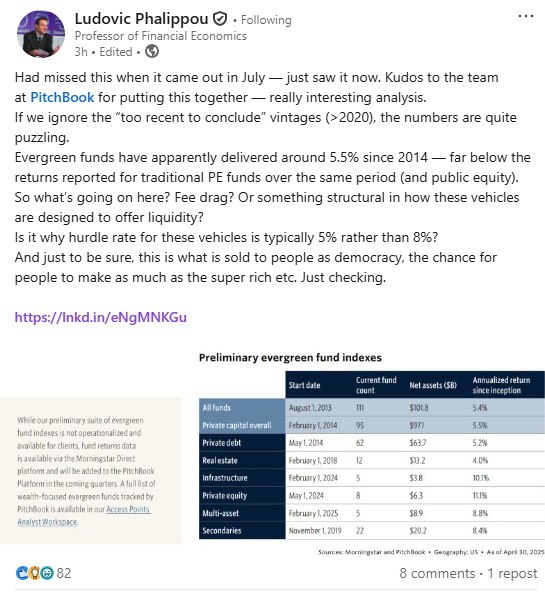

Tiivistetysti, evergreenien tuotot ovat jääneet tosi laihoiksi ja kauas niistä tasoista mitä PE:t ovat tuottaneet suljetuilla rakenteillaan. Tämä ei mielestäni ole mikään yllätys, koska ei PE-markkina tietenkään ole mikään El Dorado, missä jokainen tuote generoi hurjaa alphaa vs. S&P500 huolimatta kuluista yms.

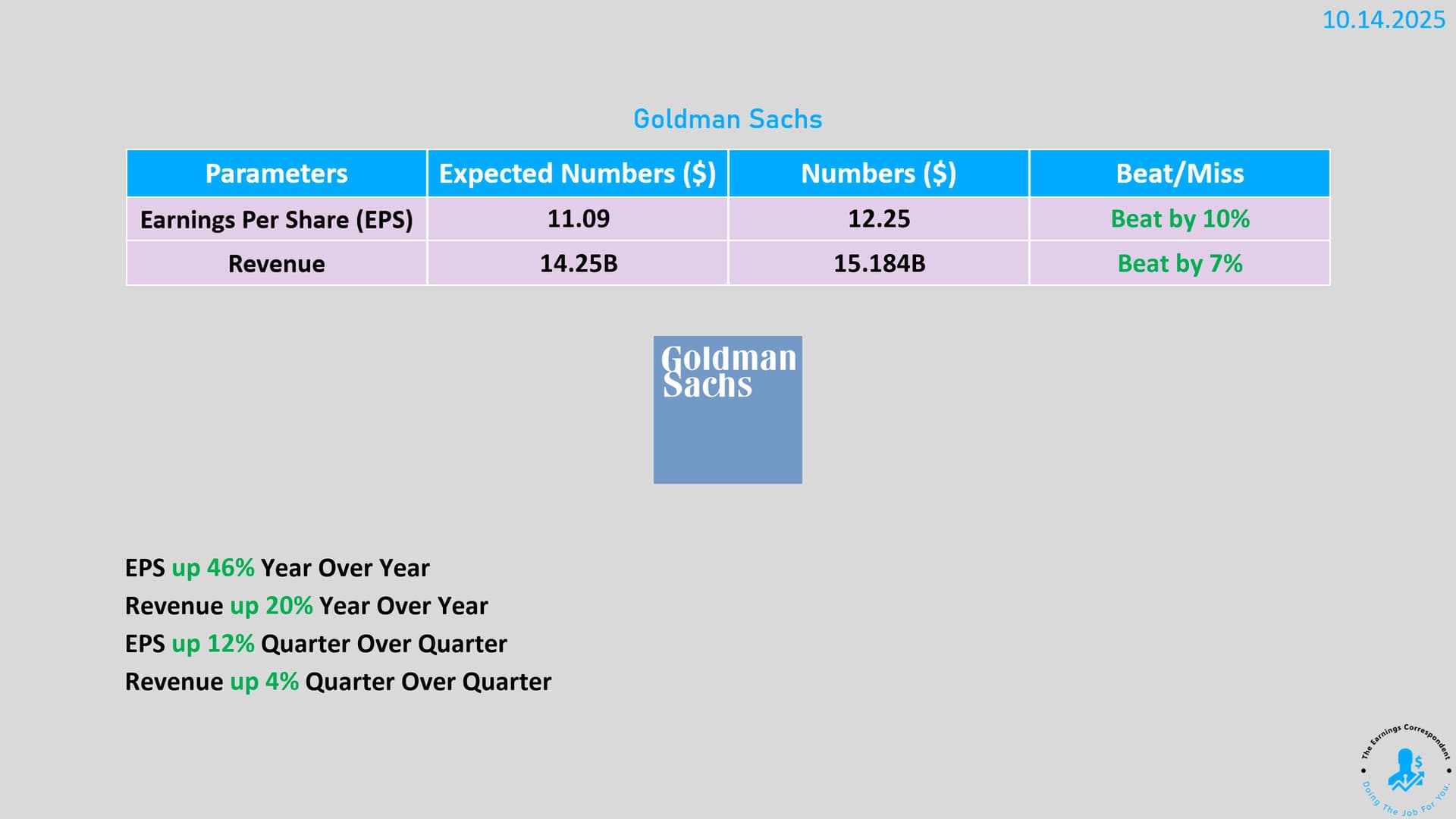

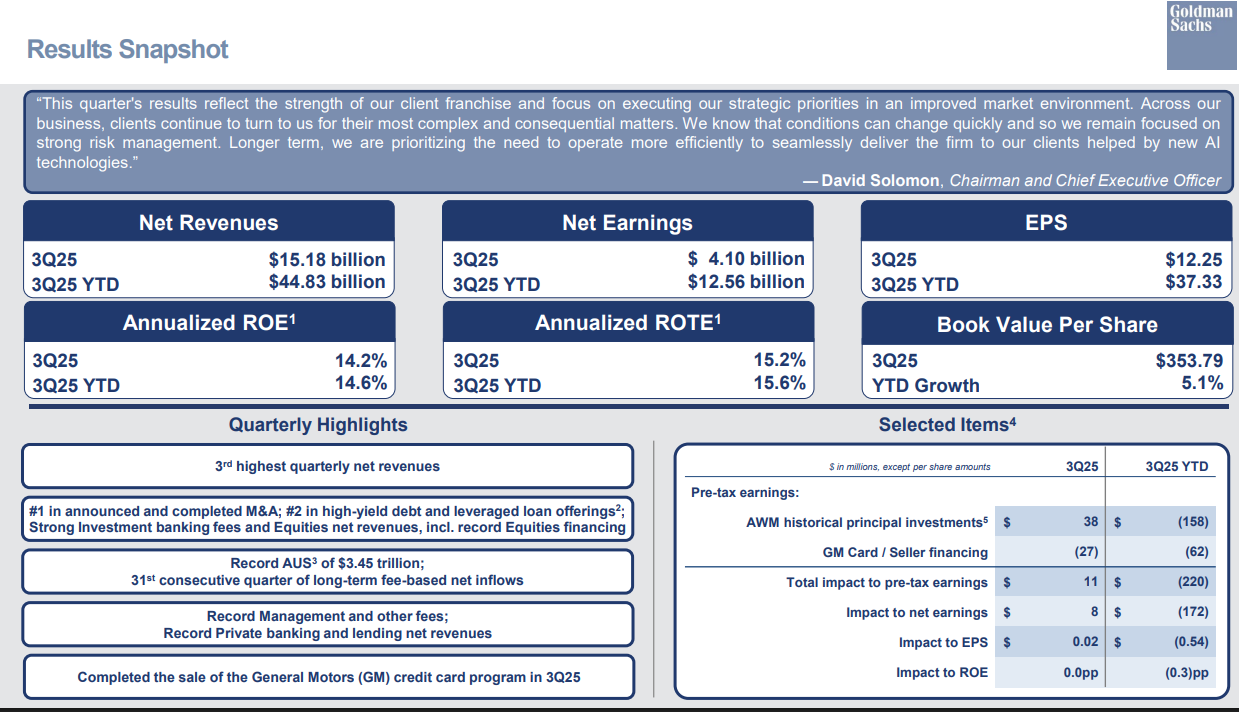

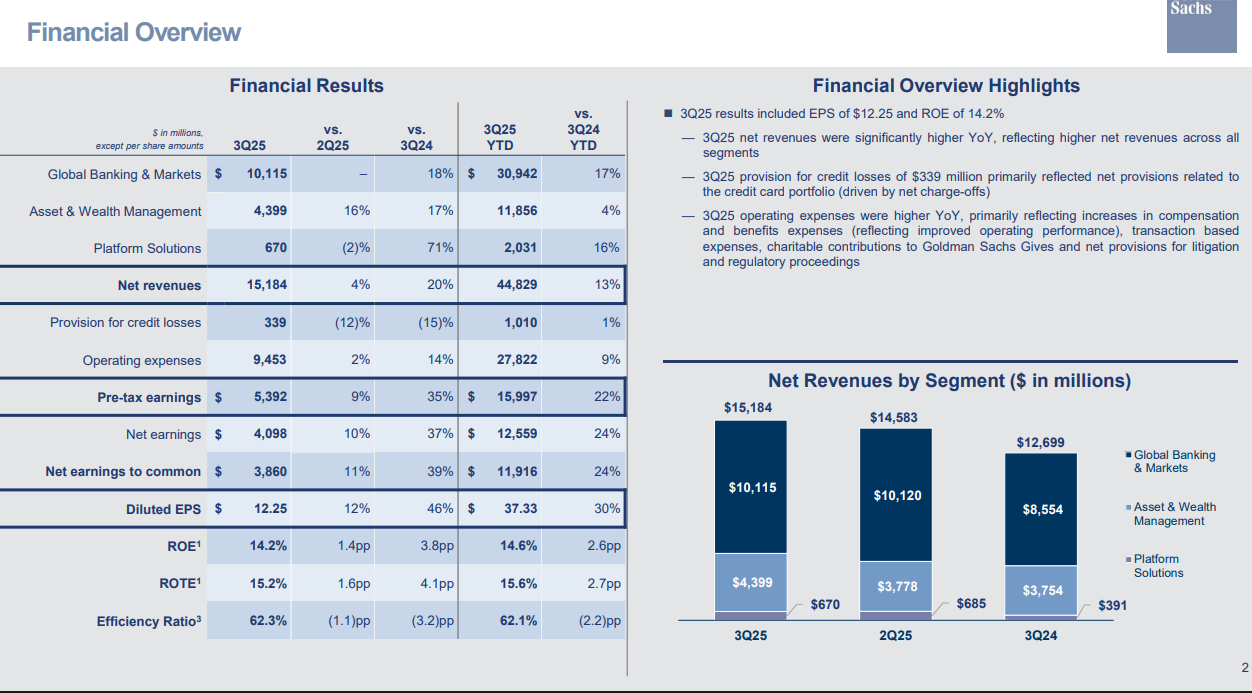

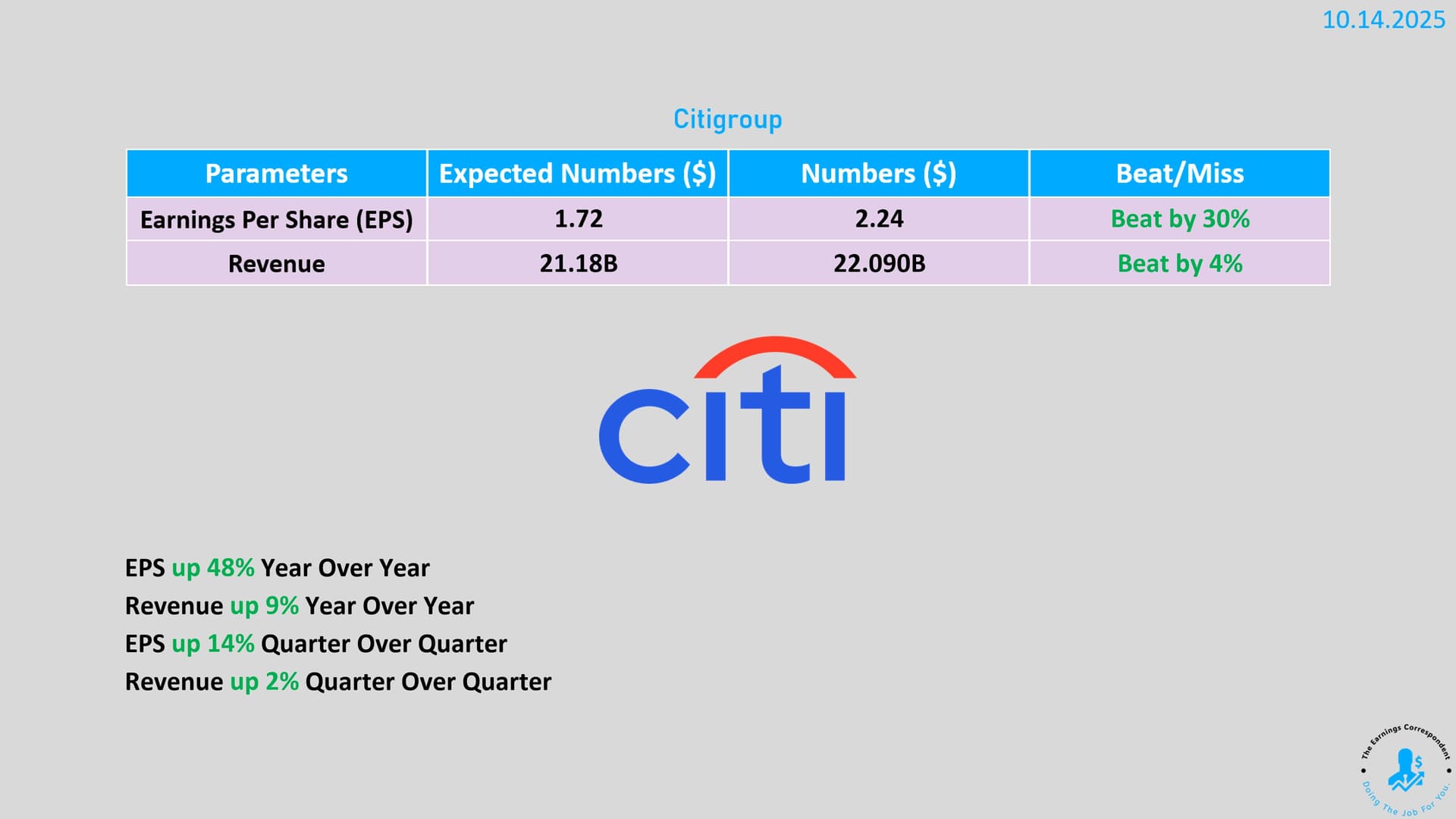

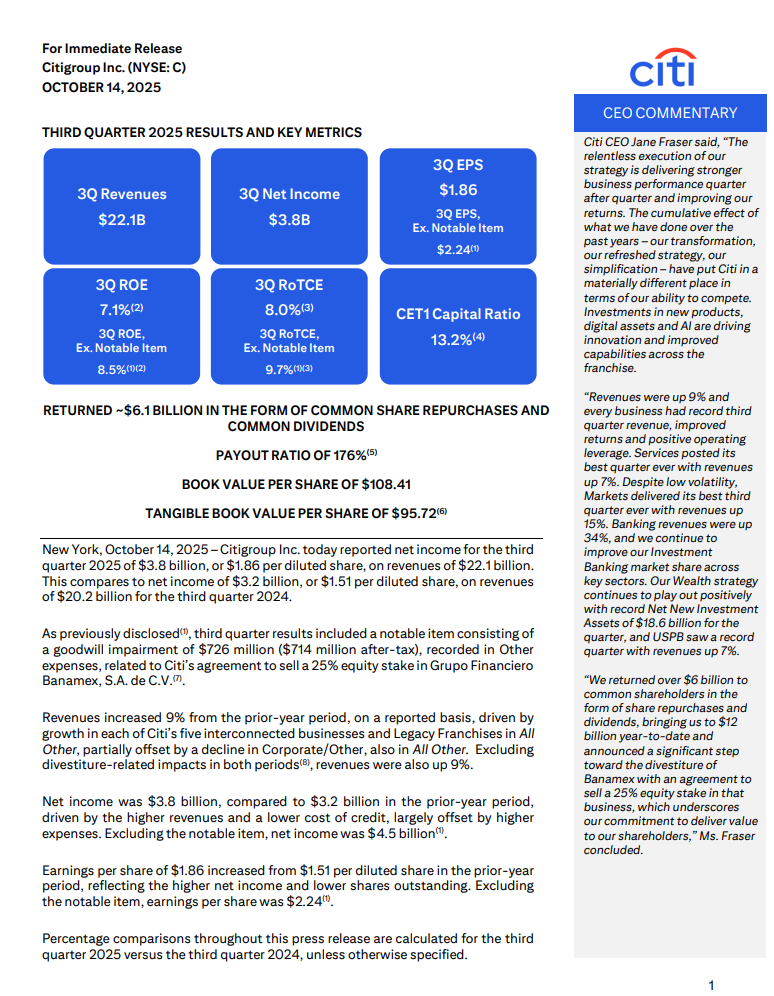

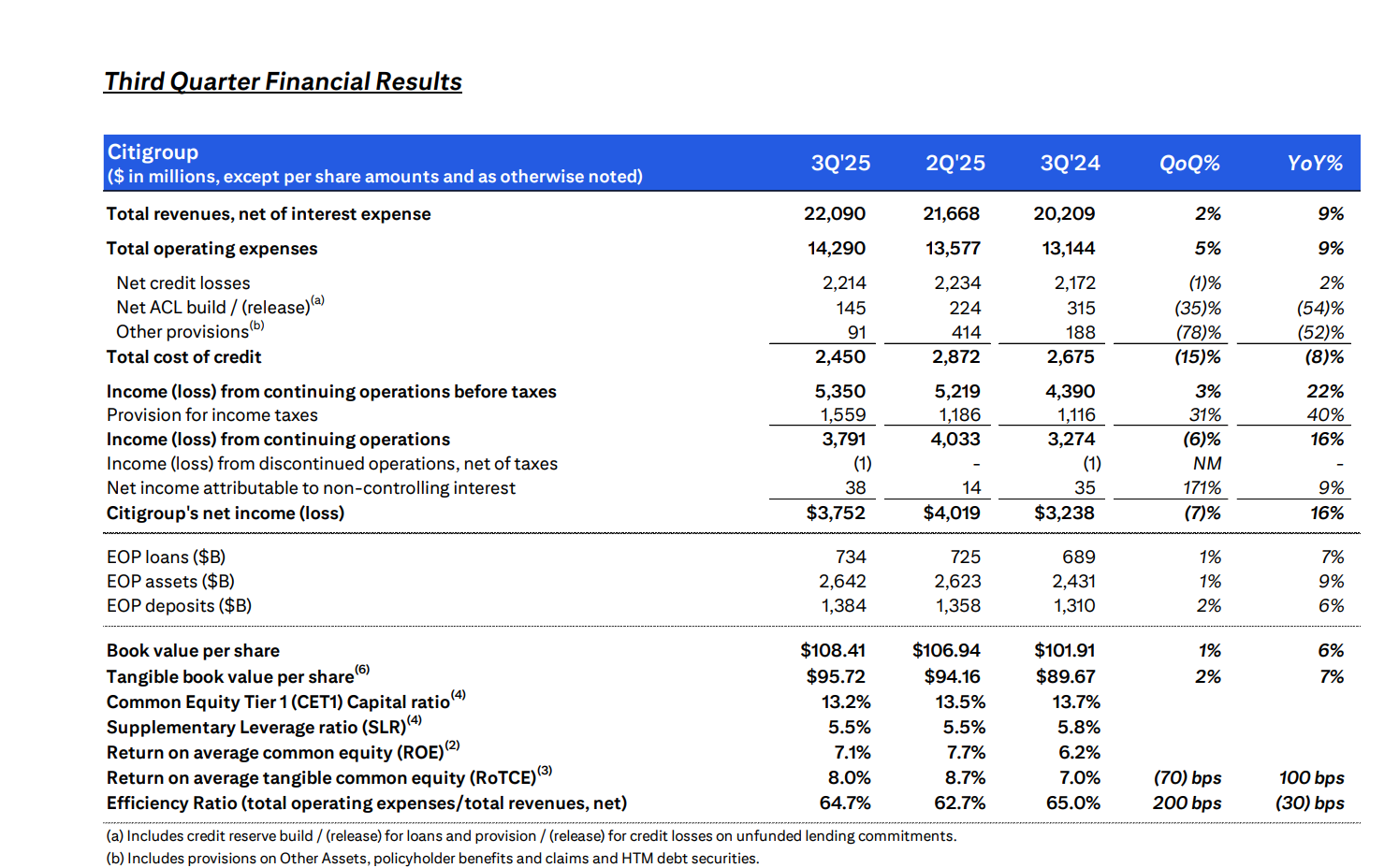

Goldman Sachs rapsas vahvan kolmannen neljänneksen, kun tulos ja liikevaihto ylittivät odotukset. Pankin kannattavuus pysyi hyvänä, mutta oman pääoman tuotto nousi aiempaa korkeammalle.

CEO David Solomon korosti asiakkaiden luottamusta ja lisäksi yhtiön keskittymistä tehokkuuteen sekä riskienhallintaan. Hän painotti myös tekoälyn roolia tulevaisuuden palveluiden tehostamisessa, JPM Morgan ei siitä, niin paljoa huhuillut. .

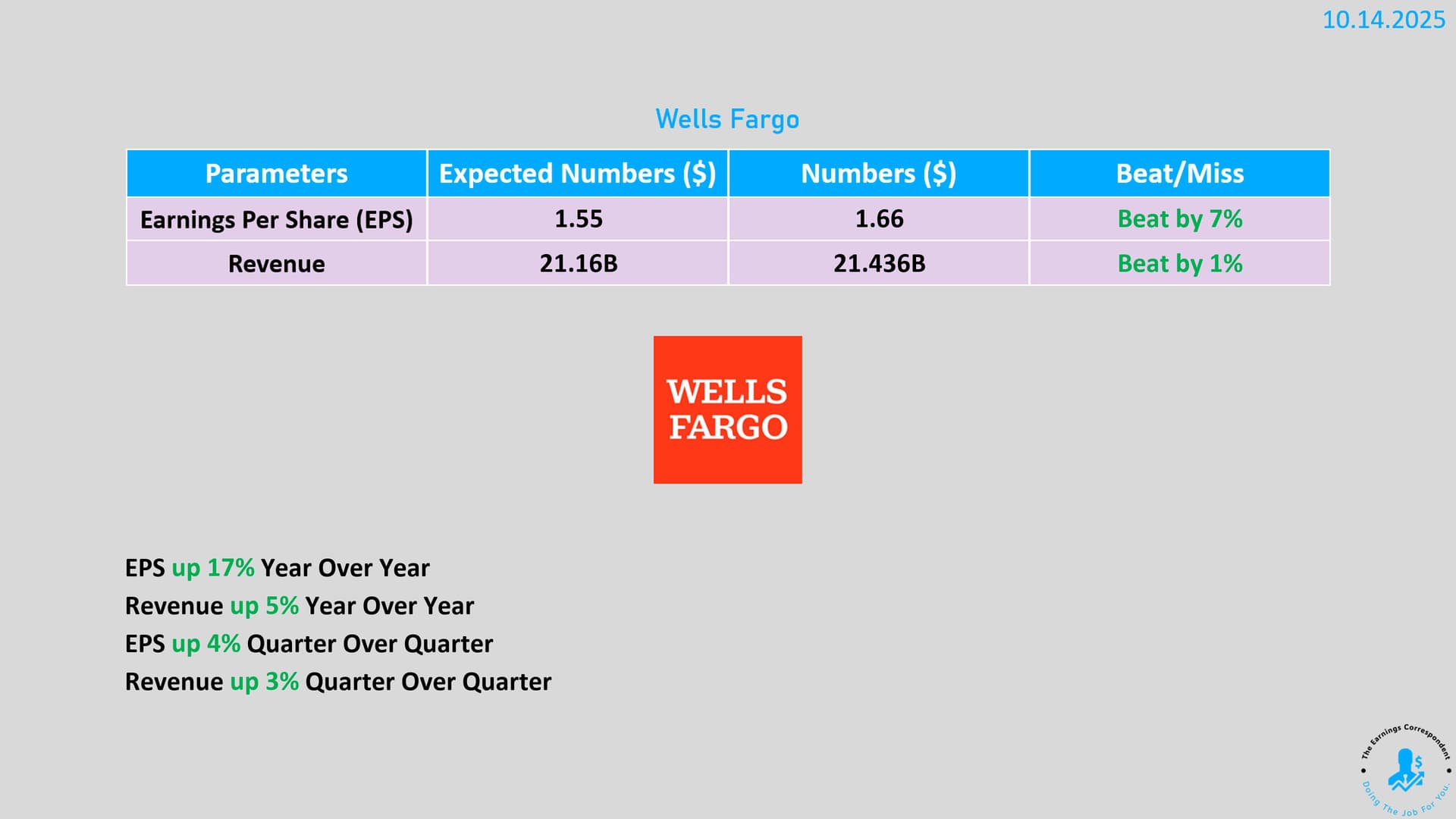

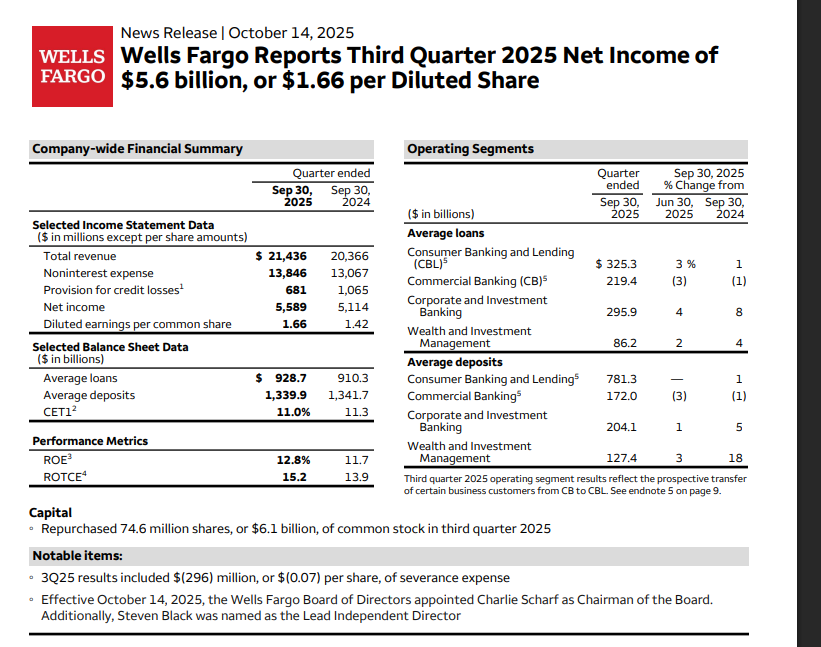

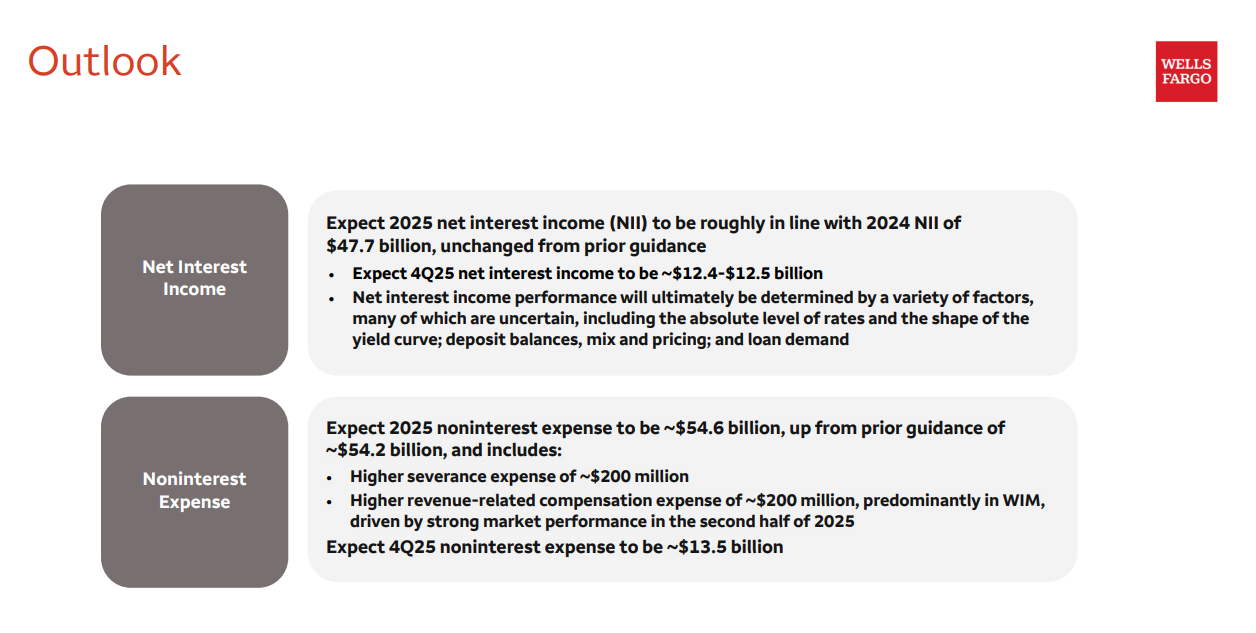

Wells Fargon tulos oli vahva; pankin voitto kasvoi ja liikevaihto nousi laajasti eri liiketoiminnoissa. Asuntolainat ja sijoituspalvelut vetivät hyvin, lisäksi pankki kasvatti taseensa kokoa sekä palautti runsaasti pääomaa omistajilleen osinkoina ja myös osakkeiden takaisinostoina.

Toimitusjohtaja Charlie Scharf kertoi olevansa optimistinen tulevaisuuden suhteen. Talous on hänen mukaansa yhä vahva, myös asiakkaiden taloudellinen tilanne hyvä ja korttien käyttö sekä lainakysyntä ovat hyvässä kasvussa.

Koska juttu on pitkä, niin vaikea laittaa yksittäisiä lainauksia. Ydinpointtina varmaan se, että kotimaiset managerit ovat hyvin edustettuina eläkeyhtiöillä, etenkin vaihtoehtoisten tuotteiden osalta. Toimittajalta jutussa myös asiallista haastoa, että miksi eläkeyhtiöllä on tavallisen tallaajalla tarkoitettua asuntorahastoa salkussa, kun heillä olisi pääsy parempiin suljettuihin rakenteisiin.

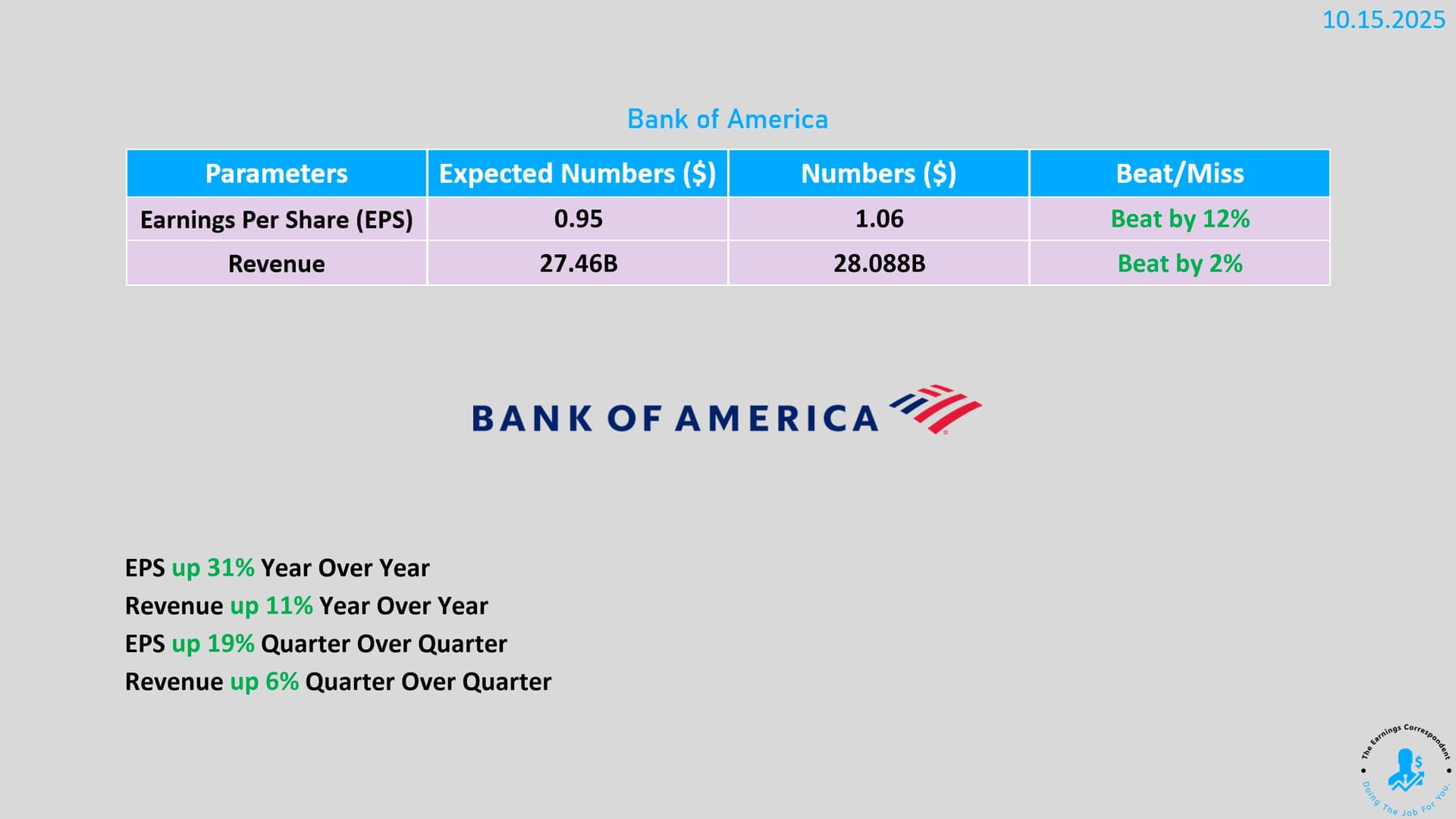

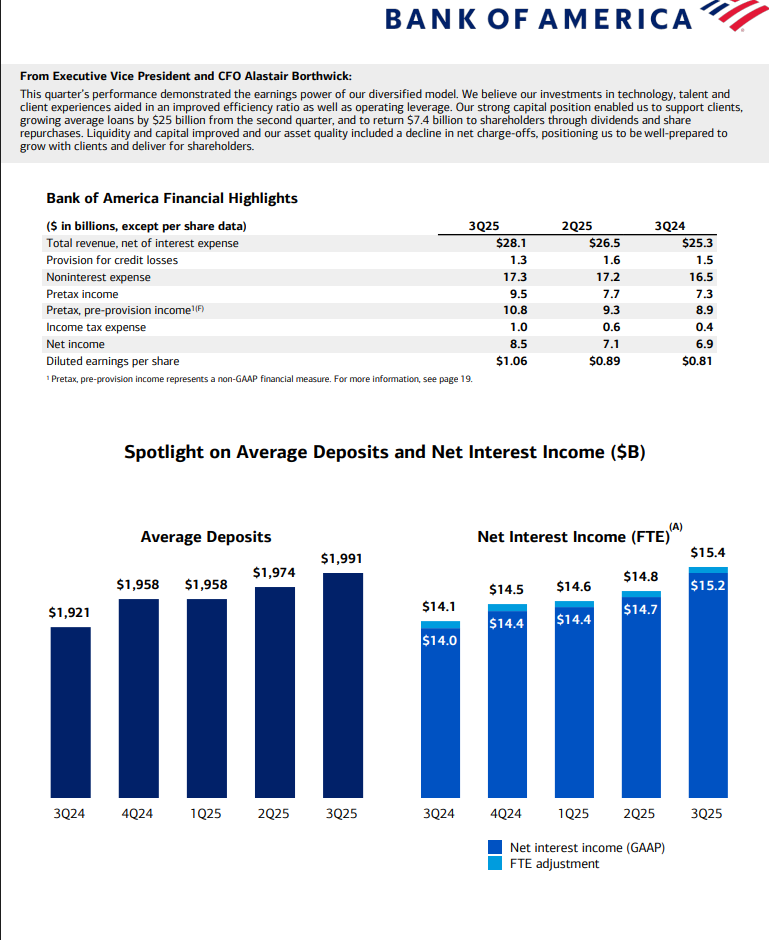

Bank of America teki vahvan tuloksen. Liikevaihto ja voitto kasvoivat reippaasti, erityisesti kuluttaja- ja varainhoitopuolella. Luottotappiot pienenivät ja pankki hyötyi korkeammista koroista sekä myös vilkkaasta kaupankäynnistä. Yhtiön johto korosti teknologia- ja asiakaspanostusten tuottavan tulosta, lisäksi pankki pystyi sekä kasvattamaan lainakantaa että jakamaan runsaasti voittoja omistajilleen.

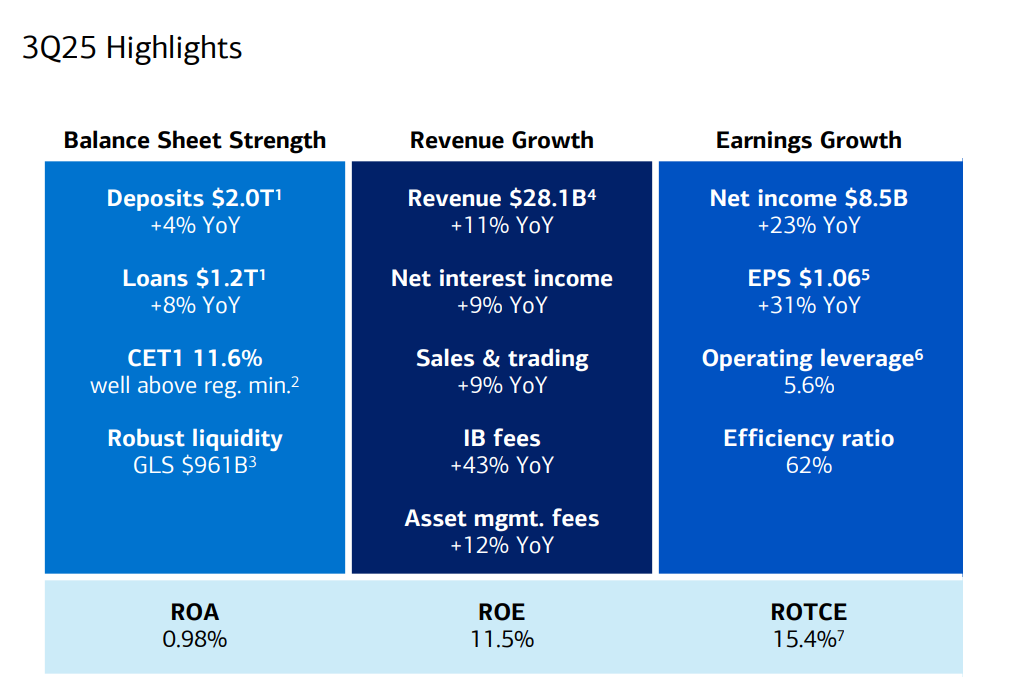

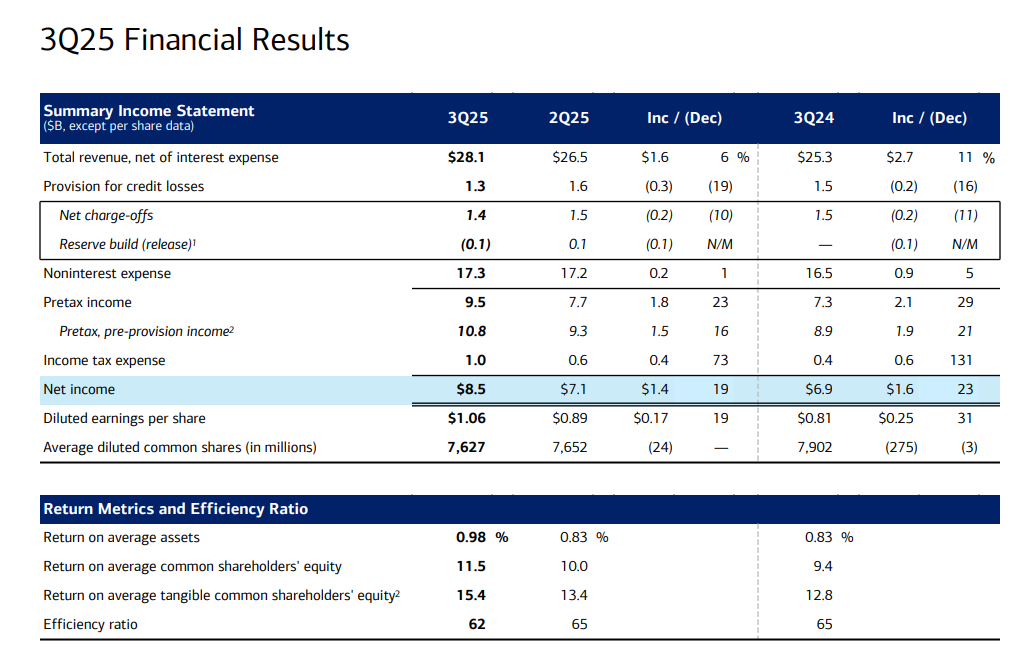

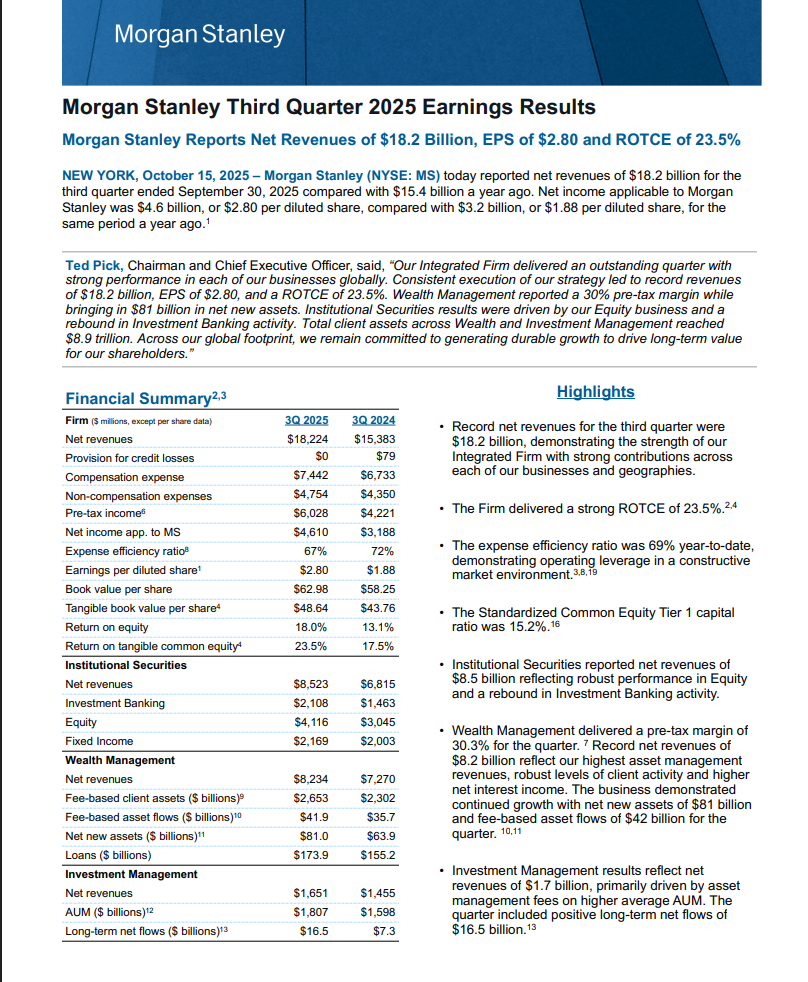

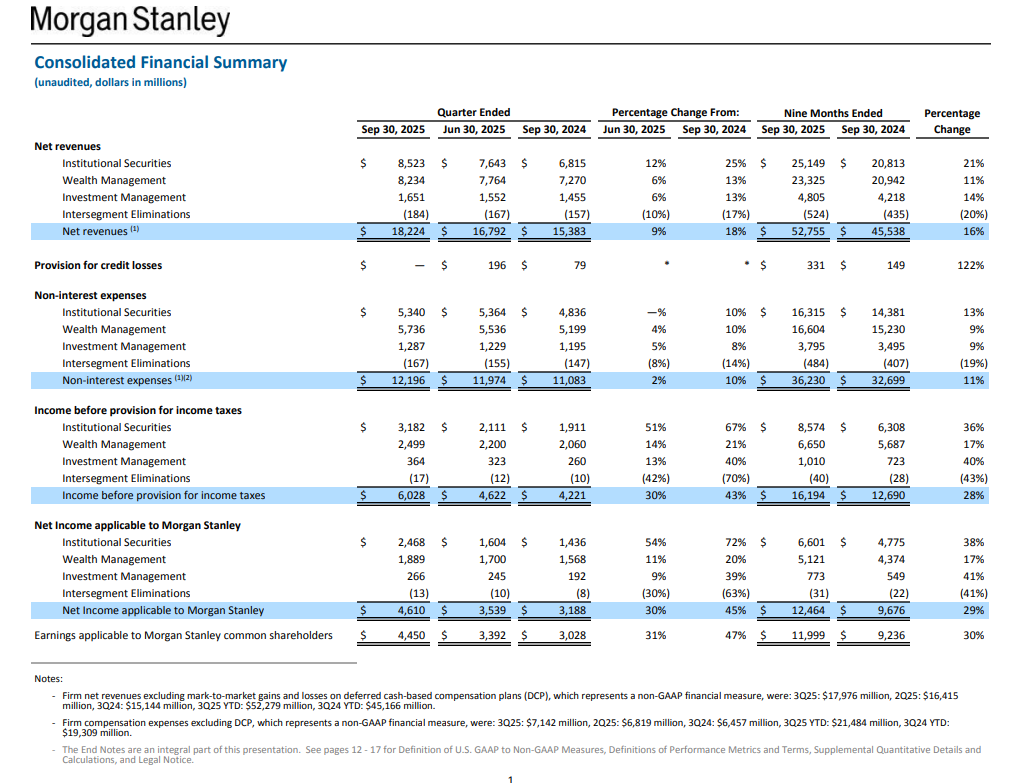

Morgan Stanley teki loistavan tuloksen tällä kvartaalilla ja kaikki sen liiketoiminta-alueet vetivät ilmeisesti hyvin. Varainhoitoon virtasi runsaasti uusia asiakasvaroja ja sijoituspankkitoiminta sekä kaupankäynti kävivät ihan ennätystahtiin.

Yhtiön johto kiitteli strategian johdonmukaista + onnistunutta toteutusta ja vahvaa kasvua eri puolilla maailmaa.

Morgan Stanley hyötyy selvästi markkinoiden piristymisestä ja asiakkaiden luottamuksesta.

Minun on aivan mahdoton käsittää, että miten samalla kohdemarkkinalla metsään sijoittavien rahastojen tuottoero voi olla vuodessa 25%? Tätä ei selitä enää mikään pieni tekninen kikkailu tai viive, vaan tässä on ihan räikeä ero arvonmäärityksissä. Näyttää S-Pankilta lähteneen alkuvuonna pääomia jonkin verran, eli ovatko mahdollisesti joutuneet myymään jotain kamaa ja tämä selittäisi tuota noin rajua arvostuseroa? Joka tapauksessa hurjaa hommaa ja alleviivaa tätä vaihtoehtorahastojen ongelmaa, missä rahastoyhtiö itse toimii myös arvonmäärittäjänä.

Björn Wahlroos EFN Ekonomikanalenin haastateltavana. Haastis on ruotsiksi mutta valikosta saa tarvittaessa englanninkielisen tekstityksen. Kesto 1h 25min. Puheenaiheena mm. pankit, vakuutusyhtiöt ja rahoitusmarkkinat sekä politiikka Pohjoismaissa ja Euroopassa, metsäteollisuus jne. Nvidian ja Nokian diiliä ja Nallen oman nykyportfolion hajautustakin käsitellään.

Viime viikolla tuli muiden asioiden yhteydessä esille kiinteistökauppa, jossa ostajana oli UB Metsärahasto. Katsoin ihan mielnkiinnosta minkälaisesta palstasta oli kyse, kun sen kiinteistötunnuksella pystyy helposti löytämään. Kyseessä oli 45 hehtaarin palsta keskisessä Suomessa ja palstasta kolmasosa on satelliittikuvan perusteella ihan puhdasta suota, kolmasosa kitukasvuista suonsekaista metsää ja kolmasosa jokseenkin kasvukelpoisen näköistä nuorta havu-/sekametsää.

Kauppahintaa kyseisestä palstasta itselläni ei ole tiedossa, mutta tuon nähdessäni en voinut välttyä ajatukselta, kuinka Espan konttorilla istuva geelitukka ostelee metsiä kun johonkin pitäisi käteiset saada työnnettyä. Hurjia puunmyyntituloja tuolta palstalta on kuitenkin turha odottaa.

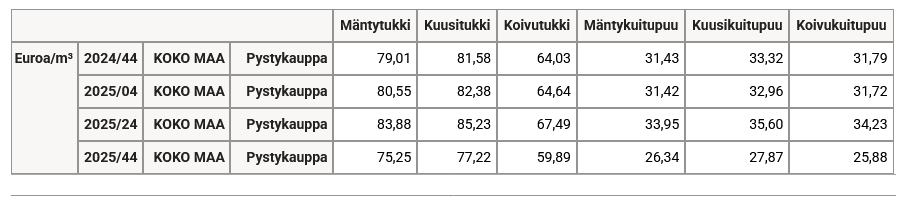

Luken sivuilta katselin puiden kantohinnan kehitystä viimeisen vuoden ajalta:

Tämän mukaan tukin hinta on kautta linja laskenut viitisen prosenttia vuoden aikana ja kuitupuun hinta yli 15%. Tämän perusteella korkein hintahuippu saattaisi olla jo takanapäin puun hinnassa.

Näistä metsärahastoista oli puhetta jo alkuvuodesta ja oma näkemykseni on säilynyt kutakuinkin ennallaan. Hurjia tuottoprosentteja vielä esittelevä OP-Metsä on tehnyt valtaosan tuotoista Tornatorin ja metsien arvonkorotuksilla ja tuota on mielestäni mahdoton loputtomiin jatkaa. Rahastojen omistamille metsille ei löydy rahastojen arvostustasoilla ostajaa, mikä niitä joudutaan lunastusten takia muuttamaan rahaksi.

Minusta on vain ajan kysymys, kun nämäkin rahastot on ovet säpissä asuntorahastojen malliin. Asuntorahastoissa ensimmäiset lunastajat ehti vielä pelastautua ennen sulkeutumista.

Tässä on Salen kommentit kotimaisten sijoitusrahastojen lokakuun menosta.

Suomen Sijoitustutkimuksen julkaiseman Rahastoraportin perusteella kotimaisiin sijoitusrahastoihin tehtiin lokakuussa nettomerkintöjä yli miljardilla eurolla. Myynti veti sekä osakkeissa että koroissa, ja myös toimijoiden välillä myynti jakautui laajalle rintamalle. Koko vuoden osalta nettomerkinnät ovat lähes neljä miljardia plussalla, ja koko vuodesta on tulossa uusmyynnillisesti hyvä. Myös arvonmuutokset olivat lokakuussa selvästi positiiviset, ja niiden siivittämänä rahastopääomat paisuivat 199 miljardiin (9/25 193 mrd.). Suurella todennäköisyydellä marraskuussa päästään juhlistamaan 200 miljardin euron rajapyykin rikkoutumista kotimaisissa rahastopääomissa.

Jonkinlaisella kokemuksella sektorista uskallan väittää, että tämä järjestely ei ollut yhdenkään sektorin toimijan pitkävetolapulla. Paperilla järjestelyn logiikka jää itselle vähän hämärän peittoon, sillä en äkkiseltään oikein näe mitä KPY tässä tuo pöytään. Luultavasti ajatus on, että KPY pystyy vauhdittamaan rahastojen myyntiä, mutta en oikein ymmärrä miten.

Sentican osalta tämä haiskahtaa puhtaasti exitiltä. Sentica saa järjestelyssä KPY:n osakkeita, joka vahvistaa kyllä aiempia huhuja KPY:n mahdollisesta listautumisesta. Vaikea nähdä, että Sentica haluaisi KPY osakkeita ilman tietoa siitä, että ne muuttuvat likvidiin muotoon jossain vaiheessa.

Tässä olet varmasti oikeassa Senticalta lähti/lähetettiin yli puolet porukasta pois jo vuosi pari sitten kun uusi rahasto ei noussut. Joten sinällään varmaan tämä oli tapa ottaa viimeinen hyöty nimestä irti. Tuo listaamissuunnitelma on kyllä erittäin todennäköinen, tuskin muuten olisi osakevaihto kelvannut.

KPY:n päivitetyn strategian mukaan jatkossa oman taseen sijoitukset tehdään Sentican rahastoihin. Voisiko rahastojen myyminen olla helpompaa, kun KPY toimii kanssasijoittajana?