Mä luulen että ne jotka joskus nuo ostaa jaksaa kyllä odottaa sitä, että finassivalvonta tai joku oikeusistuin toteaa että kyse ei ole enää ”tilapäisyydestä” ja halvalla menee sen jälkeen.

Eli nyt vaan viivytetään vääjäämätöntä aivan turhaan eikä sitä tehdä asiakkaiden etua ajatellen.

Vähemmän likvidit sijoitukset (Samla Hotels, Samla Asunnot, Samla toimitilat II) saivat arvopäivitystä, Hotel Marian alaskirjauksen myötä…

Samla Capital alaskirjaa hallinnoimiensa rahastojen omistukset ja sijoitukset, jotka liittyvät Helsingin Kruununhaassa sijaitsevaan The Hotel Mariaan. Hotelli valmistui kesällä 2024 ja se on valittu lukuisia kertoja maailman parhaiden uusien hotellien joukkoon. Samla Capital ei ole enää mukana hotellin tai kiinteistöyhtiön operatiivisessa toiminnassa.

Samla Capitalin rahastojen alaskirjauksista kärsivät Samla Hotels Ky:n lisäksi Samla Asunnot Ky- ja Samla Toimitilat II Ky -nimiset vaihtoehtorahastot, jotka olivat kiinteistökehityshankeen alkuperäiset omistajat.

”Alaskirjaukset tehdään nyt, jotta hotellin mahdolliseen myyntiin liittyvät sijoitusten arvonalentumiset eivät enää vaikuta rahastojen taloudelliseen tulokseen myöhemmässä vaiheessa. Hotellin tulevaisuudesta riippumatta keskitymme varmistamaan asunto- ja toimitilarahastojemme kannattavan liiketoiminnan salkuissa olevilla muilla kohteilla”, Samla Capitalin toimitusjohtaja Samppa Lajunen sanoo.

Alaskirjausten myötä Samla Asunnot Ky:n arvo puolittuu vuodenvaihteen arvostustasostaan vajaaseen 60 prosenttiin alkuperäisestä sijoituspääomasta. Samla Toimitilat II Ky:n arvo puolittuu vuodenvaihteen arvostaan noin 30 prosenttiin alkuperäisestä sijoituspääomasta.

”Samla Capitalin rahastot ovat kärsineet The Hotel Marian liiketoiminnan odotettua heikommasta liikkeelle lähdöstä. Koronapandemian ja Ukrainan sodan seurauksena sekä matkailu- että kiinteistömarkkina ovat kärsineet pahasti. Hankkeen aikana tehdyillä järjestelyillä on pyritty vaikeissa oloissa suojaamaan rahastoihin sijoittaneiden pääomia”, Lajunen kertoo.

Samla Asunnot osti sijoitusstrategiansa mukaisen asuntokehityshankkeen vuonna 2020 Helsingin Kruununhaasta. Kehitysstrategiaa muutettiin seuraavana vuonna rahaston sijoituskomitean päätöksellä, jonka mukaisesti Samla Asunnot Ky:n suora omistus vaihtui lainasijoitukseen Samla Hotels Ky -rahaston kautta.

”Järjestely toteutettiin, koska hotellikiinteistö ei ollut enää asuntosijoitus. Sijoituskomitean päätöksellä Samla Hotels osti Samla Asuntojen omistusosuuden kolmannen osapuolen määrittämällä markkinahinnalla. Lainasijoitus on joustavampi ja takaisinmaksujärjestykseltään suoria omistuksia parempi”, Lajunen perustelee.

Samla Capitalin hallinnoimien rahastojen markkina-arvo (GAV) on alaskirjausten jälkeen 166 miljoonaa euroa.

Vieläkö löytyy joku, joka aikoo sijoittaa Lajusen rahastoihin? Aikamoiset alaskirjaukset rahastoihin, missä suurimmalla osalla asiakkaista on sijoitukset. Samalla meni luotto Lajuseen ja tuloksena saattaa olla koko Samla Capitalin tarun loppu yhden heikon ratkaisun takia. Tuskin kukaan odotti, että Toimitilat rahaston arvo on nyt 30% alkuperäisestä pääomasta.

Kassun ja Salen kommentit ovat tehneet katsauksen kotimaisiin varainhoitajiin erityisesti kannattavuuksien osalta.

Olemme tässä katsauksessa tarkastelleet kotimaisten varainhoitajien kannattavuuksien kehitystä huippuvuoden 2021 ja vuoden 2024 osalta. Kokonaisuutena kotimaisten varainhoitajien kannattavuustasot ovat kestäneet erittäin hyvin ja 2024 kannattavuudet eivät juuri poikkea 2021 tasosta, vaikka markkinatilanne on kiistatta selvästi vaisumpi. Suurimpana selittävänä tekijänä on hallinnoitavien varojen kasvu, ja kaikkien yhtiöiden hallinnoitavat varat ovat kasvaneet vuodesta 2021.

Olemme tarkastelleet yhtiöiden varainhoitoliiketoimintojen kannattavuuksia ja huomioineet laskelmissamme myös konsernikulut. Aktian ja Mandatumin jätimme tarkastelun ulkopuolelle, sillä niiden varainhoitoliiketoiminnoista ei ole saatavissa kaikkia tarvittavia datapisteitä.

Hyvä analyysi Saulilta ja Kasperilta. Aika monet varainhoitajista nojaa kiinteistösektorin sijoituksiin, mutta avoimissa rahastoissa on valitettavasti rajoitteensa, kuten olemme viime vuosina nähneet. Pääosin ruotsalainen listattu sektori onnistuu saamaan tehokkaasti uutta rahoitusta niin oman kuin vieraan pääoman ratkaisuilla ja pääsee siis ostamaan lisää kiinteistöjä houkuttelevilla pitkän aikavälin tuottotasoilla. Kysymys kuuluu, miten kotimainen varainhoitosektori pystyy (pystyykö edes) vastaamaan tähän kilpailuun? En näe kovin vahvana asetelmana kotimaisille listatuille vh-yhtiöille… Palautuuko kotimainen avoin rahastosektori kyykkäyksestä moneen vuoteen? Toinen kysymys on liitännäinen tähän fundraising teemaan: miten kotimaiset yhtöt pärjäävät varainhankinnassa jos track record on kohtuullisen ohut tai keskinkertainen? Jos verrataan vaikkapa CIBUS tekemiin nopeisiin rahoitusratkaisuihin (suunnattu anti/lyhyt bondi noin 80-100MEUR kokoluokassa), aika harva yhtiö saa yhtä joustavasti kerättyä pääomia…

Evli Private Equity Co-Investment I -rahasto tekee suoria vähemmistösijoituksia listaamattomiin yhtiöihin Euroopassa ja Yhdysvalloissa yhdessä johtavien kansainvälisten pääomasijoitusyhtiöiden kanssa. Kanssasijoitusrahasto kansainvälisiin listaamattomiin osakkeisiin omalla asiaan erikoistuneella tiimillä on ensimmäinen laatuaan suomalaisissa varainhoitotaloissa.

Kirjoittelin vähän laajemman katsauksen varainhoitosektorin kuulumisista Vaikka pörssit rallattelee ATH:ssa, niin tunnelmat ovat odottavat ja aika varovaiset. Alttien uusmyynti on sektorilla kautta linjan haasteena, mutta perinteisellä puolella etenkin korot myyvät hyvin.

Myös yrityskauppakiinnostusta tuntuu kulisseissa olevan enemmän kuin vuosikausiin

Samla Capitalin surullisenkuuluisa Hotel Maria muuttuu Waldorf Astoriaksi.

On selvää ettei tässä myyntioperaatiossa hyvin käynyt Samlan rahastoihin sijoittaneille Koska tuollaisten rahastojen pyörittäminen varakkaille on luottamusbisnestä, on mahdotonta nähdä rahastoille valoisaa tulevaisuutta.

Tuliko kaupan myötä julkisuudessa olleet reilu -40% ja noin -70% rahastojen perustamishetken arvoihin vai muuttuiko nämä vielä?

Hienoa kuitenkin että ostaja löytyi. Toivottavasti kysyntää riittää. Eri ketjun aihe, mutta minkä kokoiset positiot sinulla olikaan superg näissä? Ihan mielenkiinnosta kysyn, ilman mitään kuittailua

Olen useaan otteeseen (mm. tägätyssä viestissä) kritisoinut kiinteistörahastojen hitautta realisoida kohteita ja nojata toiveeseen markkinan reippaan käänteen olevan kulman takana.

Tässä KL:n artikkelissa eQ:n salkunhoitaja sanoittaa asian juuri niin kuin itse näen:

”Kauppavolyymi on edelleen matalalla tasolla, mutta ehkä me näemme, että tämä on nyt se uusi normaali ja tässä pitää elää ja toimia.”

Minun mielestäni on selvää, että jo pelkästään ostajia katsomalla nähdään ettei markkina ole palaamassa aiempaan. Kiinteistörahastot olivat edellisessä syklissä isoja ostajia, nyt ne ovat nettomyyjiä vielä pitkään. Eläkeyhtiöt ovat eläkeuudistuksen jälkeen ennemmin myynti kuin ostopuolella. Yksityishenkilöiden asuntosijoitusbuumia saadaan odottaa taas seuraavaan sukupolveen. Kuka meille tuo sen korkean volyymin jota kaikki rahastot odottavat kuin kuuta nousevaa?

Ps. eQ on realisoinut kohteita todella reippaasti, joka on selkeä poikkeus muihin alan toimijoihin.

Täällä ollut aiemmin jo hivenen materiaalia varakkaille yksityishenkilöille suunnatusta varainhoidon sektorista ja sen kasvusta. Oikeastaan kiinnostaisi oppia aiheesta enemmänkin etenkin globaalilla tasolla tyyliin:

Ajurit asiakaskunnan kasvulle (pysyykö %- väestöstä vakiona vai kasvaako mahdollisesti?)

Markkinan koko ja asiakkaiden määrä (vaikka eriteltynä varallisuuden mukaan tyyliin UHNW, HNW ja mitä näitä nyt on ja miten ne on määritelty)

Millainen maantieteellinen jakauma (USA, Länsimaat, Aasia jne.) ja tietenkin Pohjoismaiden tasolla

Pientä historiallista katsausta millaista kehitys ollut erilaisissa murrosvaiheissa jos mahdollista (@Verneri_Pulkkinen voisi osata jotain löytää tähän kohtaan?)

Ajattelin että tämä voisi olla avuksi, kun tuntuu olevan monia kiinnostuneita sijoittamaan eri luksustuotteita tuottaviin yhtiöihin. Ja toisaalta onhan tämä kaikki erittäin relevanttia myös itse ketjun varainhoitopalveluja tarjoaville yhtiöille. Ja toisaalta taitaa tämä olla myös erilaisia terveystuotteita tai palveluita myyville yhtiöille oleellinen näkökulma myös?

Luulen että Inderesillä pääsy erilaisiin raportteihin ja muihn tietolähteisiin joissa markkinaa jo perattu valmiiksi. Eli näistä joku artikkeli tai video olisi mielenkiintoinen jossain vaiheessa. Eli voisitko @Sauli_Vilen jossain välissä jotain aiheesta kasata

Nyt saatiin vielä kesäkuun Rahastoraportti pihalle. Raportilla ei suurempia yllätyksiä ja kehitys linjassa meidän aiemman kommenttimme kanssa. AUM saavuttanee uuden ATH:n lähikuukausina (koputtaa puuta) ja tämän pitäisi antaa sektorin firmoille hyvät edellytykset H2 ja eteenpäin ajatellen. Yhtiökohtaiset erot totta kai suuria ja ATH AUM ei paljoa lämmitä jos tuulikaapissa on vihaisia asiakkaita lunastamassa kiinteistörahastoja.

Kiitokset, katsoin UBS:n raporttia ja joissain kuvioissa oli Suomikin mukana. Meillä osa varallisuudesta on piilossa suhteessa muiden maiden kansalaisiin ja emme voi niistä itse päättää. Ts. hieman kiinnostaisi nähdä myös eläkevaroilla korjatut lukemat.

Tehdäänpä pieni päässälasku turvaavin luvuin keskimääräisestä tilanteesta. Eläkkeen jälkeen elinaikaa 10 vuotta, tämä lienee varsin turvaava oletus. Eläkettä tulee verojen jälkeen 20000 € vuodessa tilille, toivottavasti tämäkin on turvaava. Unohdetaan eläkkeellejääntihetket ja diskonttaamiseet keskimääräisestä eläkkeellejääntivuodesta eteenpäin. Jos inflaatio on pieni, on vaikutuskin pieni.

Tulevista kassavirtojen arvo tänään mutunäppituntumalta siis 150-180000 € keskimäärin. Joissain taulukoissa Suomi sijoittuisi lähemmäs verrokkejaan tämä huomioiden.

Ei taida mennä ihan noin kun ei ole täysin rahastoitu eläke. Arvo yksityishenkilölle on siis tuo, mutta summana varallisuutta ei ole noin paljoa tällä hetkellä, koska osa revitään suoraan työssä käyviltä eläkeläisille.

Evli valotti tänään oman haasteissa olevan kiinteistörahastonsa tilannetta. Kolmessa ikkunassa lykättyjä lunastuksia kertynyt yhteensä 14 MEUR, eli noin 25% koko rahastosta.

Evlille tällä ei luonnollisesti ole yhtään mitään merkitystä (marginaalinen tuote) ja tästä yksittäisen pienen rahaston lunarien määrästä ei voi vetää liian pitkälle meneviä johtopäätöksiä. Kuitenkin, jos muilla toimijoilla lunastukset olisi samaa tasoa, niin kylmää kyytiä olisi luvassa kiinteistörahastomarkkinalla

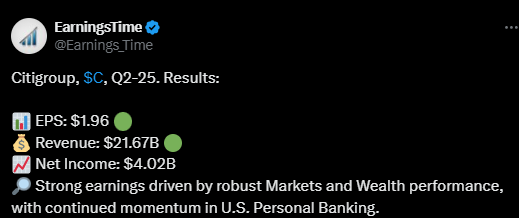

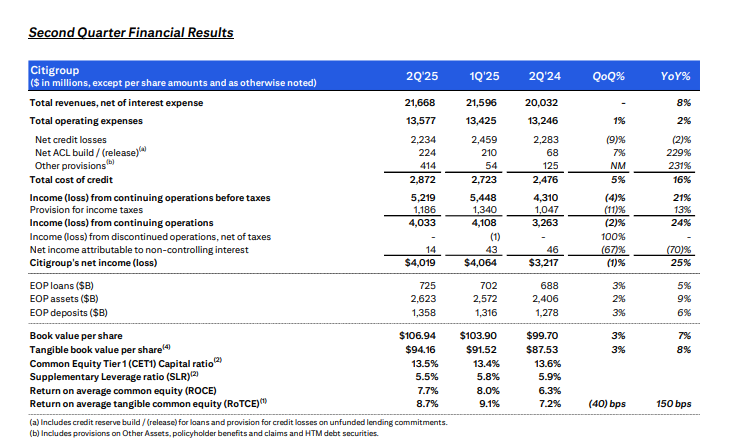

Citigroup rapsas vahvasta tuloksesta, jossa kaikki liiketoimintasegmentit kasvoivat. Yhtiö paransi tuottojaan, nosti osinkoa ja jatkoi omien osakkeiden takaisinostoja. Pankin vakavaraisuus pysyi vahvana ja liiketoiminnan kannattavuus kasvoi useilla eri osa-alueilla. Palveluliiketoiminta kasvoi etenki kaupankäynnin ja rahoitusratkaisujen ansiosta.

Varainhoito + henkilöasiakkaiden pankkitoiminta etenivät vakaasti, vaikka talletuksia siirtyi tuottavampiin sijoituksiin. Yrityspankkitoiminta hyötyi investointipankkitoiminnan ja lainauksen kasvusta. Citigroup jatkoi kuulemma pääoman ja riskien hallinnan optimointia, lisäksi yhtiö panosti digitaalisiin alustoihin ja asiakashankintaan, minkä pitäis tukea kehitystä.

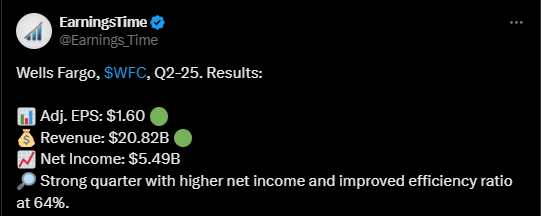

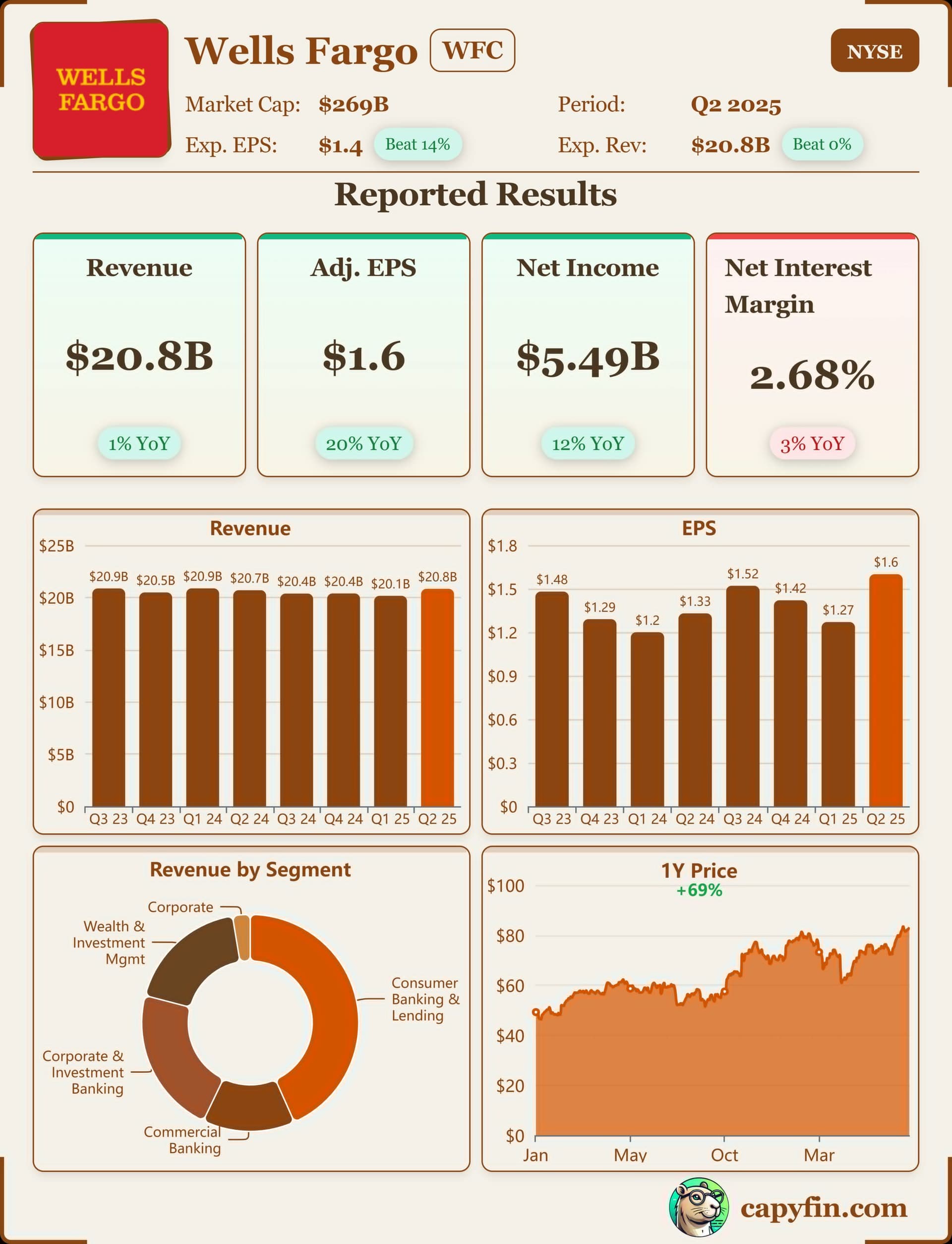

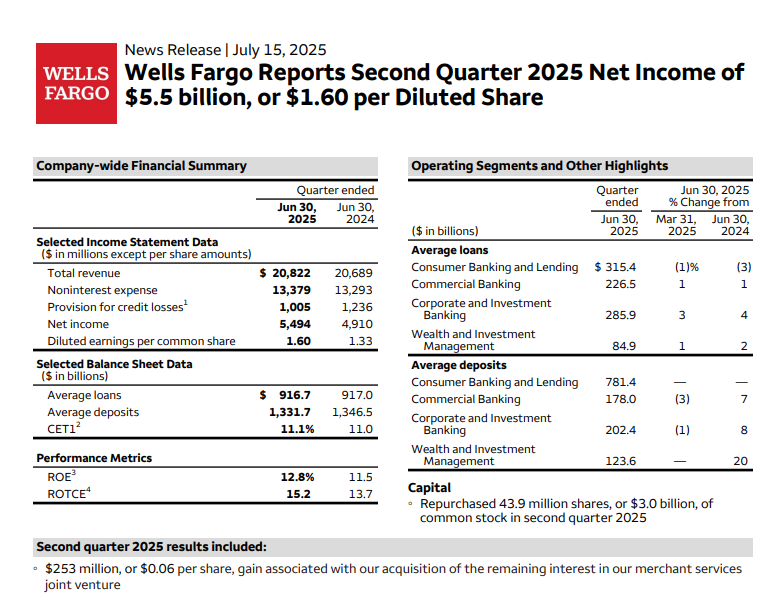

Wells Fargo teki 5,5 miljardin dollarin nettotuloksen toisella neljänneksellä.

Korkokate laski 13 prosenttiin, mutta palkkiotuotot kasvoivat ja kokonaisliikevaihto nousi. Luottokorttiliiketoiminta kasvoi, kun taas autolainat ja henkilökohtaiset lainat sitten taas vähenivät.

Toimitusjohtaja Charlie Scharf painotti osuudessaan yhtiön edistystä ja mahdollisuuksia kasvuun sen jälkeen, kun varallisuuskatto purettiin.