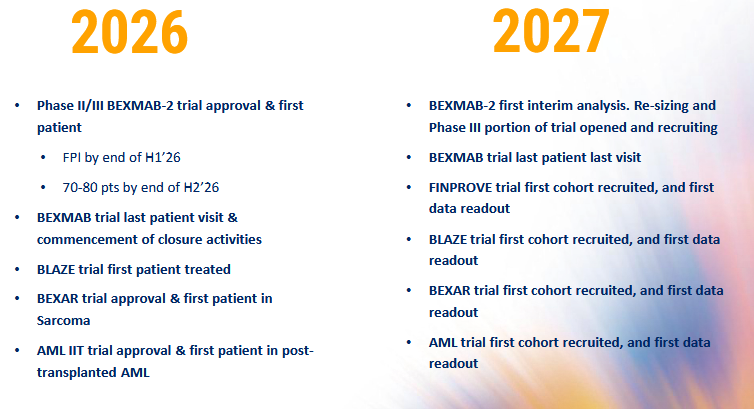

Pystytkö vähän avaamaan tätä arviota? Ja perustuuko 18kk tulkintaan tuosta kalvosta, että “phase II/III” olisi pitänyt alkaa kalvon mukaan H2/25?

1 tykkäys

Ää joku eri frontline tutkimus kalvo??? Tuota en olekkaan vielä huomioinut

1 tykkäys

Samaku 30miljoonan keräys faasi 2, nyt mennyt about 45miljoinaa eikä vieläkään ole faasi 2 valmis

1 tykkäys

Aika turhauttavaa käydä tätä keskustelua täällä, kun edes perusasioihin ei viitsitä paneutua ennen kommentointia. 2026 lopussa on arvioitu potilaita rekrytyn 70-80, kun tarve on 120.

Tuo annosmäärittelyvaihe on valmis aikaisintaan vuoden 2027 lopussa.

6 tykkäystä

Maija ei ole puhunut vuosikustannuksista, höpsistä taas pussiin. https://areena.yle.fi/1-76424176?utm_medium=social&utm_campaign=areena-ios-share Kohdassa 7:00 Hän sanoi, että yhden potilaan rekryäminen faasi kolmeen maksaa 100 k€. Heitti myös, että 500 potilaan faasi 3 kaikki kulut yht 60-70 M€. Siinäkään ei puhuttu vuosikuluista. Tätä Faron ei ilmeisesti edes kenenkään unissa ole ollut rahoittamassa. Eikä edes 500 potilasta taida olla suunniteltu.

Tämä siis vain BEXMAB-02 kulu, muutakin on, kuten yllä jo mainittu.

17 tykkäystä

Itse ajattelin samaa- tavataanko keväällä? Voidaan kysyä mihin niitä 30 kallista nuppia tarvitaan kun kerros pimeänä ja hommat nähtävästi jatkuu ns. normisti ..

Sulla on varmaan timanttiset muistiinpanot näistä videoista! ![]() Eli ymmärsinkö oikein, että 100k€ per potilas yhteensä koko hoitojaksolta? Kuuntelin tuon Maijan haastattelun vielä ja näin tuosta ymmärsin.

Eli ymmärsinkö oikein, että 100k€ per potilas yhteensä koko hoitojaksolta? Kuuntelin tuon Maijan haastattelun vielä ja näin tuosta ymmärsin.

![]()

3 tykkäystä

Huomauttaisin nyt edes sen verran, ettei näissä Maijan jutuissa ole millään tavalla huomioitu Faronin muita kustannuksia ja tuskin juuri muutakaan. Maijan olisikin syytä siirtyä välittömästi CFO:n paikalle, mikäli tuolla 60-70 M€ summalla vie faasi 3 loppuun, jonka arvioitu valmistumisaika on joskus vuonna 2030.

Siltasen arvio vuoden 2026 kassavirrasta taisi olla -30 m€ luokkaa, joka on omasta mielestäni minimi. Vuonna 2027 kulut kasvaa edelleen, kun potilaiden määrä lisääntyy ja uusia tutkimuksia aloitetaan. Rahaa tullaan siis tarvitsemaan paljon lisää.

6 tykkäystä

Muistiinpanot on ketjussa. Tuon pystyy hakemaan ketjusta suurennuslasi ja ”aamutv”. Äkkiä kelaa videon teemakohtaan ja kas, Maija alkaa puhua.

Jouni postasi potilaskustannus 100 k€ ja firman vuosikulut 30 M€. Sen jälkeen 100 k€ muutettiin vuosittaiseksi kuluksi.

Höpsistä-kommentti ei ollut sinulle vaan ketjussa toistuvalle ilmiölle. Minulla ei ole tietoa, mikä BEXMAB-02 faasi 2b kulu on. Jenkeissä suuremmat kulut, Euroopassa halvemmat. Maijan lausuma on ainoa vihje, siitä tietenkin pitää poistaa rajusti kuluja eli koko faasi 3. Ja lisätä Jounin ja V. Peuran muistuttamat muut kulut. Jos täytyy välttämättä miettiä, että mitä jos partneria ei saadakaan/otetakaan vielä.

15 tykkäystä

Onneksi Vino-Pino on hereillä, itsekin muistelin että oli puhe kokonaiskustannuksista. P2b 120 potilasta 30-50keur kustannus 3.6-6Meur yhteensä oma arvio mitä kustantaa väliarvioon ja mahdolliseen AA.

Kiinteitä kuluja on jonkin verran ja vaikea sanoa mitä nykyinen P2 kuluttaa kassaa vai lasketaanko se mukaan tuohon P2b.

Tämä oma arvio, varmaan yhtä lähellä kuin muidenkin arviot. Vain Faron tietää tarkemmin.

7 tykkäystä

Mihin asti kuvittelet tuon 3,6-6M€ riittävän? Tuolla rahalla Faron pääsee 2-4 kuukautta eteenpäin, eikä sillä ole edes aloitettu seuraavaa faasia.

Tämä keskustelu on aivan järjetöntä, ylempänä @LuxusInvest vaati viestini poistoa antamatta edes pienintäkään lisäarvoa itse keskusteluun. Täällä seurakunta peukuttaa ilman mitään kritiikkiä kaikkia viestejä, joissa yritetään hehkuttaa Faronin tarinaa.

Laitettaisiinko nyt viimeisen kuukauden uutiset plussineen ja miinuksineen järjestykseen?

Plussat:

-Onko niitä?

Neutraalit:

-ASHin hyvin epäselvät/kyseenalaiset tulokset tutkimuksista

Miinukset:

-HCM lisärahoitus muutaman viikon viiveellä

-CFO:n puskista tullut vaihto

-seuraavan vaiheen valmistelu ilman partneria

-rahoitustilanne edelleen epäselvä

-Syrjälä olikin vain treidaamassa osakkeillaan

Listaa saa ja on toivottavaa täydentää

Mielestäni pörssikurssin viimeisen kuukauden kehitykselle löytyy selitys yltä, kurssi on kehittynyt uutisien mukaan.

12 tykkäystä

Herätyskello soi taas. AA-mahdollisuuden on kerrottu olevan vasta faasi 3 interim-analyysissä, kun on yli 200 potilasta. Bonon H1 webcast mukaan koko faasi 2/3 olisi vähän yli 400 potilasta. Olisi tietty mukavaa, jos Bex tekisi oleellisen eron jo run-in vaiheessa 40+40+40 potilaalla. Saisi FDA pohdittavaa, mutta pidän jalat maassa.

14 tykkäystä

Muutama oma arvio viimeisimmästä kuukaudesta

Plussat: kaikella kunnioituksella pitkän uran tehneelle Yrjölle, ehkä vaihdon aika oli nyt. Johtui verensiirtojen väheneminen loppuminen mistä tahansa, sen taloudellinen merkitys lääkkeen hinnalle on sairaalapäivien jäädessä pois iso.

Neutraalit: kassaa on taas kevääksi

Miinukset: kurssi sulanut, diluutio kasvanut, ehdot huonontunut Hcm:lle, sijoittaja viestintä olematonta niinkuin aikaisempina kuukausina.

Tässäpä mitä nopeasti tulee mieleen.

11 tykkäystä

Kiitoksia korjauksesta.

No P2b loppu pitäisi olla vuoden päästä aloituksesta, eli jos koko P3 kustantaa 100k niin eikö vuoden pätkä ole pienempi kustannus? Tästä arvio 30-50keur.

Ja tietysti on muitakin kustannuksia, mutta eiköhän tämä triali ole se suurin. Faron on lisäksi useasti toistanut kuinka kustannustehokkaita he ovat olleet. Mikä on myös fakta. Ehkä pääsyy tähän että suurempi osuus potilaista Euroopasta.

Meno ollut viimeiset pari kuukautta kuin päättömällä kanalaumalla, missä kukko on mennyt talviunille. Pitäiskö laittaa kone kiinni ja odottaa, että kukko kiekuu ja sitten yhdessä ihmetellään, että mitäs nyt.

6 tykkäystä

Itse arvioin run-in vaiheen hintalapuksi 30-40M dollaria ja koko tutkimukselle 110-140 M dollaria.

100k/v/potilas, mediaani elossaolo 20kk.

Maijan lausuma on tietenkin ”pienin uskottava kustannus”.

- 30 ihmisen & toimittajien (esim investointipankki etc) kulut juoksee täysimääräisenä? koko ajan ihan kuin tässä olisi valot päällä koko ajan - missä/mikä tuotos ?

2 tykkäystä

tipranks.com Väittää tuota eilisen takkatulikaverin analyysia tunnin vanhaksi:

Analyst Patrick Trucchio from H.C. Wainwright reiterated a Buy rating on Faron Pharmaceuticals Oy and keeping the price target at £10.00.

Promising Potential of Faron Pharmaceuticals’ Bexmarilimab in Treating High-Risk Myelodysplastic Syndromes and Solid Tumors Justifies Buy Rating

https://www.tipranks.com/stocks/gb:farn?utm_source=msn.com&utm_medium=referral

9 tykkäystä

Eipä tainnut upota hetiseltään - eihän tätä osaketta kauppaa kuin Lontoo ja Helsinki - Hesa näyttää pilviseltä

2 tykkäystä

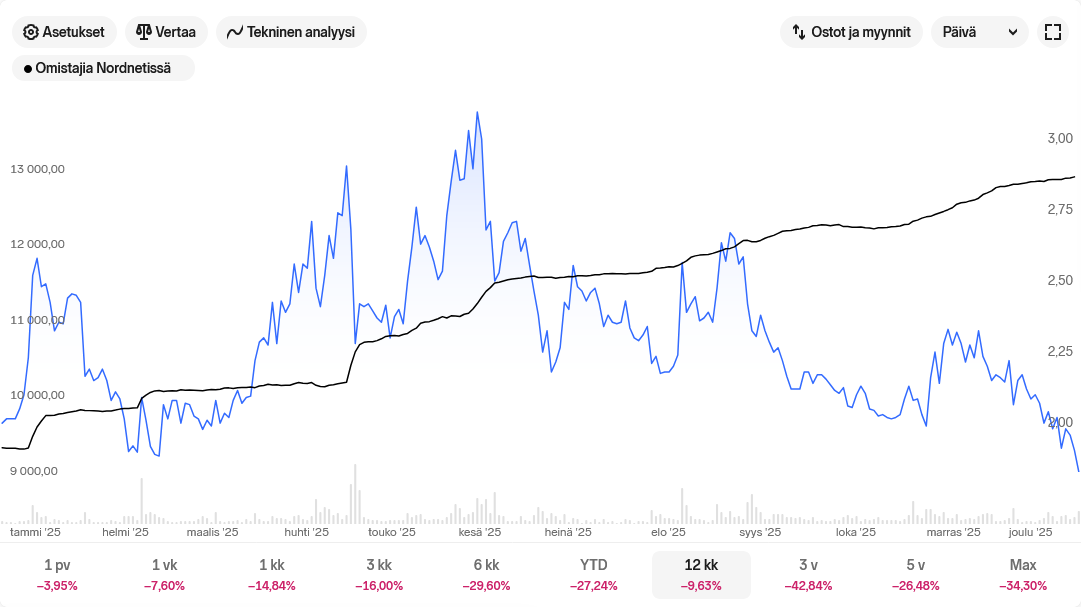

Laitan tämän saman “faronistien kuluttajabarometrin” tännekin, minkä postasin tuonne kaffihuoneelle jo aiemmin:

Kuvaajassa on siis omistajien määrän kehitys Nordnetissä mustalla ja pörssikurssin kehitys sinisellä.

Ymmärrän kyllä monen sijoittajan uskon omaan näkemykseensä, mutta tässä kohtaa itse taas kysyisin: Miksi ainoastaan piensijoittajat ostavat tätä kultakimpaletta?

12 tykkäystä

Katselin itse vähän pidemmältä ajanjaksolta eli 5v. Näyttäisi siltä, että piensijoittajat ovat lähteneet liikkeelle sen jälkeen kun faasi 2 oli jo pitkällä ja tänä vuonna on tullut myönteistä julkisuutta mm. KL uutisoinnin ja TV-esiintymisten myötä. Onko BEXissä jotain perustavanlaatuista vikaa havaittu, jonka pitäisi vaikuttaa ihmisten käyttäytymiseen? Ja sitten kun mukaan on tullut yhä vahvemmin mahdollisuudet kiinteissä syövän muodoissa niin vaikuttaa tällä(kin) hetkellä hyvältä riskisijoituskohteelta.

13 tykkäystä