Vinkki Spotify Premiumin omaaville: The Fairfax Way kirja löytyy nyt sieltä jos yhtiön tarinaan haluaa pureutua oikein syvällisesti (ainakaan Storytellissä tätä ei ole): Spotify

Löysin thecobf.comin foorumilta kuvaajan, joka vertaa Fairfaxin ja Berkshiren osakekurssin kehitystä 2001-2025.

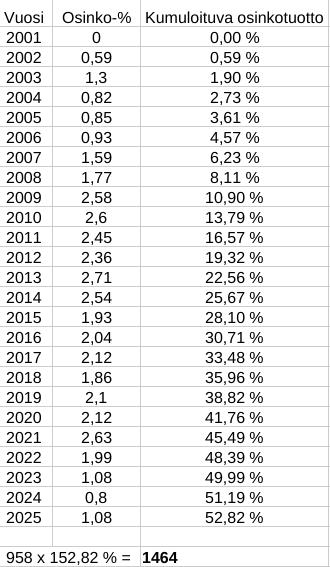

Koska FFH maksaa osinkoa (ja Berkshire ei), heräsi uteliaisuus, mikä olisi FFH:n osakkeen kokonaistuotto, jos laskee osingot mukaan.

Pelkkien osinkojen muodostama tuotto ajanjaksolla oli 52,8%. Jos osingot olisi voinut sijoittaa takaisin verottomasti, Fairfaxin tuotto olisi näin laskien 1464%. Jos osingoista olisi pitänyt maksaa esimerkiksi tyypillinen 25,5% vero, jää tuotto noin 1310%:iin, mutta hakkaa silti Berkshiren tuoton (1003%).

Kiitos! Heräsi kiinnostus yhtiöön jo aiemmin tämän ketjun perusteella ja mietin, että nyt voi tulla ihan hyviä ostopaikkoja, kuten eilen pamahti -5% tauluun

2025 fiscal year net earnings of $4,772.4 million ($213.78 net earnings per diluted share after payment of preferred share dividends) compared to fiscal year 2024 net earnings of $3,874.9 million ($160.56 net earnings per diluted share after payment of preferred share dividends).

Book value per basic share at December 31, 2025 was $1,260.19 compared to $1,059.60 at December 31, 2024 (an increase of 20.5% adjusted for the $15 per common share dividend paid in the first quarter of 2025).

Vakuutusliikevaihto 26,1 BUSD, preemioissa kasvua 4,9 % Y-o-Y. Ei säkenöivää kasvua, ja siitäkin iso osa on saatu vähentämällä jälleenvakuutuksia.

Vakuutustulos 1,82 BUSD, kasvua n. 1,5 % Y-o-Y.

Konsernin 2025 combined ratio 93,0 %. Tasaista tekemistä tälläkin saralla, huippusuorituksena Allied Worldin Q4:n kulusuhde 81,4 % (koko vuosi 89 %). Merkittävänä huomiona ensimmäisen itsenäisenä vakuutusyhtiönä täyteen saaneen Ki Insurancen kohdalla on se, että koko vuodelta vakuutusbisnes oli kannattavaa ja Q4:llä kulusuhde oli karvan alle 85 % - ei hassumpi suoritus viisi vuotta vanhalta, tekoälyyn ja teknologiaan pohjautuvalta vakuuttajalta. IPOa odotellessa, tuon tasearvo ei ole yhtään mitään verrattuna tämänhetkiseltä osakemarkkinalta saatavaan valuaatioon.

Suurvahinkojen määrä 1,24 BUSD, kasvua vuoden takaiseen reilu 140 MUSD. Q1:n tulipalojen jälkeen melko rauhallinen vahinkovuosi.

Vakuutusreservejä purettiin 2025 n. 752 MUSD:n edestä.

Korot ja osinkotulot 2,6 BUSD, kasvua 3 % Y-o-Y. Laadukas ja tasaista tuottoa laukova korkosalkku jatkaa kasvu-uralla hitaasti ja varmasti vakuutusbisneksen mukana.

Sijoitustuottoja 3,15 BUSD, Q4:llä 717 MUSD. Fairfaxin osakesijoitusten tuottoja on taivasteltu koko vuosi, ja näiden lisäksi total return swapit tuottivat yli 840 MUSD:n edestä riihikuivaa. Joidenkin mielestä hämärää kirjanpitokikkailua, joidenkin mielestä ei. Knoppitietona CoBF:n foorumilta, että Fairfaxin osakesijoitusten tuotot alkuvuodelta 2026 ovat jo ylittäneet 1 BUSD:n rajapyykin.

Osuus osakkuusyhtiöiden tuloksista 816 MUSD, laskua n. 14,7 % Y-o-Y. Eurobank ja Poseidon hoitivat nämä tuotot käytännössä kahdestaan, eli ei mitään uutta auringon alla.

Ei-vakuutusyhtiöiden liiketulos 397 MUSD, n. 65 % kasvua Y-o-Y. Aiempi arvioni n. 400 MUSD:n tuloksesta oli kohtalaisen tarkka. Vuoden 2026 näkymät tällä saralla ovat kiintoisat, sillä siinä missä vuonna 2024 tehdyt hankinnat siivittivät tuloskasvua viime vuonna, niin nyt on liikettä molempiin suuntiin tiedossa ja kirjanpitovaikutuksia on vaikeampi ennakoida. Toivon silti, että segmenttiä saadaan kasvatettua selvästi.

Floatin määrä n. 39,3 BUSD, kasvua 11,2 % Y-o-Y (vrt. 40,1 BUSD markkina-arvo). Täytyy sanoa, etten muista nähneeni aiemmissa raporteissa tätä mainittuna omalla rivillään, ja olen ottanut luvut aiemmin taselaskelmista. Kiva yllätys.

EPS 213,78 USD (+33,1 % Y-o-Y). Tulos heittelee sijoitustuottojen mukana jonkin verran, mutta vahva vakuutustulos ja korkosalkku luovat kyllä melkoisen vakaan pohjan myös lähivuosien EPSille. Tämä ei myöskään sisällä realisoimattomia arvonmuutoksia, joten todellinen tulos oli vielä tätäkin korkeampi.

Realisoimaton omistusten käypä arvo yli kirja-arvon on n. 3,1 BUSD, tai n. 120 USD / osake verojen jälkeen. Eurobank-sijoitus on ollut aivan omaa luokkaansa, ja on ajanut suurimman osan tästä muutoksesta. Tällä oikaistu kirjoitushetken P/B on 1,2 - näkisin, että olemme palanneet roskakorihintoihin.

Käteistä 2,7 BUSD emoyhtiössä.

Vuoden aikana hiukan reilu miljoona osaketta takaisinostettu ja mitätöity. Osakkeita jäljellä enää alle 21 miljoonaa halukkaille. Total return swapit pidettiin ennallaan.

Vuoden aikana on takaisinostettu etuoikeutettuja osakkeita noin 700 MUSD:lla, ja näiden hankinnasta alle kirja-arvon kirjattiin mukava potti arvonnousua. Lisäksi näiden omistajille ei tarvitse maksella enää osinkoja, joten vuositasolla syntyy hyvin säästöä.

Kvartaalin jälkeen tapahtunutta:

Fairfaxin ostotarjousta Kennedy-Wilsonin osakkeista korotettiin muutamaa päivä takaperin, ja nyt tarjous onnistunee. KW on itselleni vielä hieman vieras kiinteistökehittäjä/-sijoittaja/-rahoittaja, jonka kanssa Fairfax on tehnyt yhteistyötä jo pari vuosikymmentä vaihtelevin tuloksin. Tämä menee tarkemman perehtymisen piiriin vuoden mittaan, mutta sijoitus on joka tapauksessa kohtalaisen suuri (1,6 BUSD).

AGT Food and Ingredients aiotaan listata Q1:n aikana omaksi pörssiyhtiökseen Toronton pörssiin. Fairfax ei ole myymässä osuuttaan IPOssa, mutta tullee kirjaamaan melkoisen arvonnousun Q1:n raportissa.

Uusi mielenkiintoinen sijoitus pieneen kanadalaiseen listayhtiöön, CVW Royaltiesiin. Rahoitusta annettiin 50 MCADin verran, mikä antaa Fairfaxille ison osan firmasta. Muuten kovin merkityksetön sijoitus, mutta huomionarvoinen nimi löytyy yhtiön hallituksesta: Pierre Lassonde. Lassonde on kanadalainen mineraali- ja rojalttibisnesten veteraani, jonka perässä Fairfax on päätynyt mm. Orla Miningin sijoittajaksi - jokainen voi käydä katsomassa, millainen kultasuoni on ollut kyseessä sekä kuvauksellisesti että kirjaimellisesti.

Tämä on tavallaan tapahtunut jo Q4:llä, mutta Fairfaxin Eurolife-vakuutusyhtiön myynnin toteutuessa pääsee yhtiö kirjaamaan satojen miljoonien dollarien arvonnousut tulokseen. Jälleen kerran yksi esimerkki siitä, että pelkät numerot eivät näytä Fairfaxin konsernissa piilevää arvoa.

Buybackit ovat jatkuneet Q1:llä, yhteensä n. 131 000 osakkeen verran.

Vuoden takaiseen kirjoitukseen verrattuna arvostustasot ovat jopa hieman laskeneet, vaikka bisnes on silminnähden vahvempi ja parempi kuin ennen. Vuodelta 2026 ei liene kannattavaa odottaa aiempien vuosien ilotulitusta, mutta bisnestä vahvistavia päätöksiä on luvassa senkin edestä - odotan innolla Allied Worldin vähemmistöosuuksien konsolidointia, jolla saadaan konsernin vahvinta vakuuttajaa tuottamaan lisää hyvää osakkeenomistajille. Toivottavasti nähdään myös kasapäin buybackeja.

Katsellaan toukokuussa sitten alkuvuoden menoa tarkemmin.

Kiitos päivityksestä ja arvokkaasta työstäsi tämän palstan eteen! Ostan velkavivulla salkkuun, lienee hyvä ostos tulevia vuosia ajatellen. Näetkö, että Kanadan aktiivisuus uusien yhteistyökumppanien etsinnässä voisi sataa Fairfaxin laariin?