Ei ollenkaan vertailukelpoinen, vaan tämä on rahastojen rahasto eli ei sijoita suoraan yhtiöihin vaan toisiin pääomasijoitusrahastoihin. Vertailukelpoinen EQ:n vastaavaan, joka taisi olla samaa kokoluokkaa ulkomuistista.

5 tykkäystä

Evlin PE IV -rahaston lopullinen sulkeminen saatiin maaliin 184 MEUR:n kokoisena. Rahastossa oli Q4:llä pääomia ~160m. Tuo +180 MEUR ennätystaso on tosi hyvä suoritus, kun huomioidaan yleiset haasteet vaihtoehtoisten kanssa. Sama pätee myös Evlin muihin vaihtoehtoisiin, ja yhtiö pystyi uimaan tässä hyvin vastavirtaan 2025 aikana. Käsitykseni mukaan tätä selittää se, että Evlin asiakassalkuissa vaihtoehtoisten rooli ei päässyt paisumaan edellisessä noususyklissä poskettoman korkeaksi, jonka johdosta myynti ei ole nyt dyykannut samalla tavalla kun monilla verrokeilla. Puhuttiin tästä aiheesta Maunun kanssa Q4-haastattelussa: Evli Q4’25: Hyvistä asemista vuoteen 2026 - Inderes

EDIT: tosiaan tämä tuote on täysin vertailukelpoinen eQ:n PE-rahastojen kanssa ja CapManin PE-sijoitusohjelmien kanssa ( CapMan Wealthin vuosittainen ohjelma keräsi 120 miljoonaa dollaria uutta pääomaa - CapMan ).

10 tykkäystä

Evli jatkoi erinomaista kehitystään ja nettomerkinnät kohosivat jälleen lähes 200 MEUR:oon. Myynti veti pääosin korkotuotteisiin, ja uusmyynnin jakauma oli neutraali. Viimeisen 12kk osalta nettomerkinnät ylittivät jo 2 miljardin rajan, mikä on absoluuttisesti sekä suhteellisesti hurja taso. Huomautamme, että huomattava osa viimeisen 12kk nettomerkinnöistä selittyy uusilla Enhanced Index -tuotteilla, joihin yhtiö on siirtänyt omaisuudenhoidosta ETF:ssä ollutta varallisuutta (Enhanced tuotteiden myynti ~1,3 mrd). Näin ollen kyseessä ei ole uutta pääomaa, mutta omien Enhanced tuotteiden palkkiotaso on kuitenkin merkittävästi ETF:iä parempi, ja näin ollen tällä on selkeä positiivinen vaikutus palkkiokertymään.

8 tykkäystä

Jostain kumman syystä markkina päätti Että Evlin arvo on nyt 20% alhaisempi kun 2kk sitten ![]() Liiketoiminta on mennyt hyvään suuntaan ja nykyisen markkinahässäkän vaikutus jää ainakin nykymittakaavassa pieneksi. Raportin otsikko kertoo kaiken oleellisen meikäläisen näkemyksestä

Liiketoiminta on mennyt hyvään suuntaan ja nykyisen markkinahässäkän vaikutus jää ainakin nykymittakaavassa pieneksi. Raportin otsikko kertoo kaiken oleellisen meikäläisen näkemyksestä ![]()

43 tykkäystä

Katselin eilen illalla omistajalistaa ja sieltähän se syyllinen kurssilaskuun löytyi. ![]() Säästöpankki Itämeri on pistänyt lappua ihan huolella laitaan ja vähempi vaihtoiseen osakkeeseen tuommoinen kippaus kyllä näkyy.

Säästöpankki Itämeri on pistänyt lappua ihan huolella laitaan ja vähempi vaihtoiseen osakkeeseen tuommoinen kippaus kyllä näkyy. ![]() Tämän rahaston small/mid cap dumppauksesta on puhuttu enemmän muissa ketjuissa (mm Easor ja Admicom).

Tämän rahaston small/mid cap dumppauksesta on puhuttu enemmän muissa ketjuissa (mm Easor ja Admicom).

36 tykkäystä

Tässä oli vielä tämä juttu laitetaan tänne Evli ketjuun myös

Yhtiökohtaiset erot merkittäviä

Seuraamistamme listatuista varainhoitajista korkojen noususta hyötyvät selvimmin Evli sekä Mandatum. Molemmat ovat erikoistuneet etenkin korkosijoittamiseen, ja molemmilla korkojen myynti on vetänyt viime vuodet erinomaisesti.

4 tykkäystä

Evlin omistajalistalta paljastui sama juttu kuin myös muissa Helsingin pienemmissä firmoissa! ![]() Säästöpankki Itämeri on jatkanut rajuja myyntejään myös maaliskuussa ja on selvää, että tämä on tulpannut nousupotentiaalia. Rahaston kommenttien perusteella kysymys ei ole uskon loppumisesta Evliin, vaan strategiamuutoksesta siirtyä näkemystä ottavasta osakepoiminnasta enemmän markkinan mukaiseen menoon (lue myy small capit, osta indeksinimiä).

Säästöpankki Itämeri on jatkanut rajuja myyntejään myös maaliskuussa ja on selvää, että tämä on tulpannut nousupotentiaalia. Rahaston kommenttien perusteella kysymys ei ole uskon loppumisesta Evliin, vaan strategiamuutoksesta siirtyä näkemystä ottavasta osakepoiminnasta enemmän markkinan mukaiseen menoon (lue myy small capit, osta indeksinimiä).

21 tykkäystä

Evlin vaihtoehtotuotteista ja etenkin PE:stä kiinnostava artikkeli AMWatchilla.

https://amwatch.com/AMNews/Fund_Management/article19205954.ece (maksumuuri)

Kertausta vaihtoehtomarkkinasta:

“The challenge in private assets right now is that the market, particularly on the private equity side, has been relatively weak for quite some time, especially in terms of distributions and exits. This is clearly visible in market data. For example, we’ve analyzed cash flow data from Preqin. Distributions from buyout funds have been below average for the past three to four years,” he says.

He also notes that although 2021 was a record year for exits activity has declined since then.

“This has had a broader impact on the market: when investors receive less capital back, they have less to allocate to new funds,” he says, adding that fundraising has consequently slowed.

“Market statistics show that while 2021 was a record year for fundraising, volumes have declined every year since. In 2025, private equity funds raised only about two-thirds of the capital raised in the peak year of 2021.”

Evliin liittyviä kommentteja:

At Evli, however, fundraising has remained very strong, and the company’s private equity fund-of-funds have consistently grown compared to previous vintages.

“Private equity came first. Shortly after I joined Evli in 2019, we launched an infrastructure fund-of-funds with a similar strategy and philosophy. Since then, we have also introduced private credit and impact forestry as dedicated strategies,” Wanamo says, adding:

“Each of these vehicles has its own characteristics and a distinct role in a diversified portfolio. Private equity is naturally the riskiest of these, but it also offers the highest return potential. It has performed well over the long term in institutional portfolios.”

10 tykkäystä

Evli julkaisee Q1-osavuosikatsauksensa torstaina 23.4.2026 14.00. Odotamme yhtiöltä erittäin vahvaa alkuvuoden tulosta, jota siivittävät jo pidempään jatkunut erinomainen uusmyynti sekä merkittävät tuottopalkkiot. Näemme maaliskuun markkinalaskun sekä sitä seuranneen negatiivisen uusmyynnin vain väliaikaisina, ja odotammekin yhtiön myynnin palaavan kasvuun nopeasti. Arviomme mukaan uusmyyntinäkymä säilyy vahvana ja Evli hyötyy korkovarainhoitajana nousseesta korkotasosta

5 tykkäystä

Yli mentiin Saulin odotuksista!

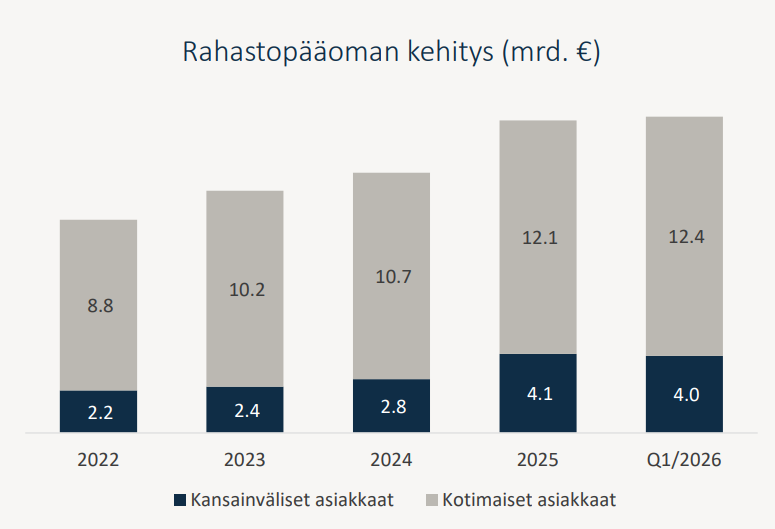

Edit: raportissa oli monta hyvää asiaa, mutta kaivetaan yksi negatiivinen asia esiin. Kansainvälisten asiakkaiden nettomerkinnät perinteisiin sijoitusrahastoihin (-24 mil.) olivat negatiiviset kvartaalin aikana. Tästä voisi joku kysellä johdolta webcastissa.

18 tykkäystä

Ruoholahden osuuskunnon ahkera proletaari Sale on tehnyt uuden yhtiöraportin Evlistä Q1:n tiimoilta ![]()

Evlin Q1-raportti oli lopulta hyvin linjassa ennusteidemme kanssa, kun tulosylitys syntyi ei-jatkuvista palkkioista. Yhtiö on edelleen erinomaisessa iskussa ja lähivuosien tuloskasvunäkymä säilyy vahvana. Emme ole tehneet oleellisia ennustemuutoksia. Evlin osake on noussut voimakkaasti edellisen päivityksemme jälkeen ja selkein aliarvostus on purkautunut. Tuloskasvun ja osingon tarjoama tuotto-odotus säilyy kuitenkin edelleen riittävänä. Tarkistamme tavoitehintamme 26,0 euroon (aik. 25e), mutta laskemme suosituksemme tasolle lisää (aik. osta).

Rapsasta lainattua:

Näkymät edelleen positiiviset

Yhtiö toisti odotetusti informaatioarvolta alhaisen ohjeistuksensa, missä yhtiö odottaa liiketuloksen olevan selvästi positiivinen. Tuttuun tyyliin Evli tulee tarkentamaan ohjeistustaan vuoden edetessä.

Johdon kommentit näkymien suhteen olivat mielestämme varsin positiiviset, ja näkymät loppuvuodelle ovat vahvat. Markkinat ovat elpyneet maaliskuun laskusta nopeasti, ja sijoittajien riskiottohalu on parantunut. Yhtiön AUM on myös ennätystasolla ja myynnillä onkin hyvät edellytykset jatkaa positiivista vetoaan.

10 tykkäystä

Alokas jakoikin Evlin päivityksen jo tänne. Evlillä menee tällä hetkellä todella hyvin ja markkinatilanne suosii yhtiötä. Maaliskuun hermoilu markkinoilla näyttää jäävän vain väliaikaiseksi ja uskon uusmyynnin palaavan nopeasti normaalille uralle. Tuottopalkkiot laskevat lähikvartaaleina nykyiseltä älyttömän korkealta tasolta, mutta tämä on jo huomioitu ennusteissa.

Osakkeen pahin aliarvostus on purkautunut (Säästöpankin rahasto on ilmeisesti saanut tavaransa ängettyä laitaan ![]() ) , mutta osakkeen tuotto-odotus on edelleen hyvällä tasolla, kun tuloskasvu jatkuu ja osinkovirta on vuolas.

) , mutta osakkeen tuotto-odotus on edelleen hyvällä tasolla, kun tuloskasvu jatkuu ja osinkovirta on vuolas. ![]()

19 tykkäystä

Lisään vielä keskeiset luvut suoraan ketjut osarista

|

Tuloskehitys tammi-maaliskuu 2026 (vertailukohtana 1–3/2025)

Nettoliikevaihto oli 34,8 miljoonaa euroa (27,7 milj. euroa).

Liikevoitto oli 16,1 miljoonaa euroa (11,4 milj. euroa).

Varainhoito- ja sijoittaja-asiakkaat -segmentin liiketulos kasvoi 17,2 miljoonaan euroon (10,1 milj. euroa).

Neuvonanto- ja yritysasiakkaat -segmentin liiketulos laski -0,1 miljoonaan euroon (1,3 milj. euroa).

Hallinnoitavat varat olivat maaliskuun lopussa nettomääräisesti 21,5 miljardia euroa (19,0 mrd. euroa) sisältäen osakkuusyhtiöiden hallinnoimat varat. Ilman osakkuusyhtiöitä hallinnoitavat varat olivat 19,0 miljardia euroa (16,7 mrd. euroa).

Oman pääoman tuotto oli 33,6 prosenttia (28,0 %).

Toistuvien tuottojen suhde operatiivisiin kustannuksiin oli 127 prosenttia (130 %).

Laimennettu osakekohtainen tulos oli 0,39 euroa (0,27 euroa).

|

Kyllä näitä ihan mukava makustella ![]()

7 tykkäystä

Ingmani näyttäs olevan tyytyväinen yhtiön tekemiseen kun ostaa nousevaan kurssiin (+2000 kpl). Joskaan hänen kohdallaan tämmöiset 50 tonnin ostot ole kovin merkityksellisiä. Evli Oyj: Johdon liiketoimet – Ingman - Inderes

8 tykkäystä

Huhtikuun rahastoraportti julki: https://cdn.prod.website-files.com/653a41c70fb25bc671f35779/6a02d2419c752996be165ed4_Rahastoraportti_202604.pdf

Lievästi positiiviset nettomerkinnät Evlille: +26,5 milj. €

12 tykkäystä

Muistutuksena tänne ketjuun, että tuo Evlin osaketutkimuksen liikevaihto on ollut alle 0,5 MEUR, eli Evlin kannalta pilkun väärällä puolella. Selvennyksenä vielä, että Evli ei ole lopettamassa välitystä, vaan tämä päätös koskee vain osaketutkimusta. Välityksen volyymi sitten onkin jo ~10 MEUR. Tämä sisältää osakekaupan lisäksi myös johdannaiset ja struksit.

22 tykkäystä

Tässä on Salen etkoilut, kun Evli kertoo Q2-tuloksestaan tiistaina 14.7. ![]()

Evli julkaisee Q2-raporttinsa tiistaina 14.7. Odotamme yhtiön jatkavan erinomaista kehitystään, jota tukee maaliskuun kuopan jälkeen piristynyt uusmyynti. Ennustamme sekä liikevaihdon että liikevoiton kasvavan selvästi vertailukaudesta jatkuvien palkkioiden hyvän kehityksen vetämänä. Näkymissä ei pitäisi olla yllätyksiä ja yhtiöt kommentit tulevasta ovat varmuudella positiiviset.

7 tykkäystä