Silmäilin Inderesin tuoretta eQ-yhtiöpäivitysraporttia.

https://www.inderes.fi/en/system/files/company-reports/yhtiopaivitys_eq_241023.pdf

Yleisellä tasolla sanoisin, että ihan järkevän sisältöistä analyysiä Inderesiltä.

Toisaalta @Sauli_Vilen , raporttinne ennustemuutosten tekstissä sanotaan mm. seuraavaa:

“Osingonmaksun osalta yhtiöllä tulee ensi keväänä olemaan tavanomaista

tiukempaa, kun PE-rahastoista tulokseen kirjattu tuottopalkkio (vuoden lopussa noin

12 MEUR) ei ole vielä realisoitunut kassavirtana. Myös Sijoituksista tuleva kassavirta

jää laihaksi ja näin ollen yhtiöllä tekee tiukkaa maksaa koko tulos ulos osinkoina.

Odotamme edelleen 100 %:n voitonjakosuhdetta, sillä yhtiö voisi tarvittaessa siirtyä

2x vuodessa jaettavaan osinkoon ja ratkaista tällä väliaikaisen likviditeettiongelman.

Korostamme, että kyseessä on vain lyhyen aikavälin ongelma, ja heti kun PE rahastojen kassavirta alkaa purkautua, palautuvat tulos ja kassavirta yhtenäisiksi.”

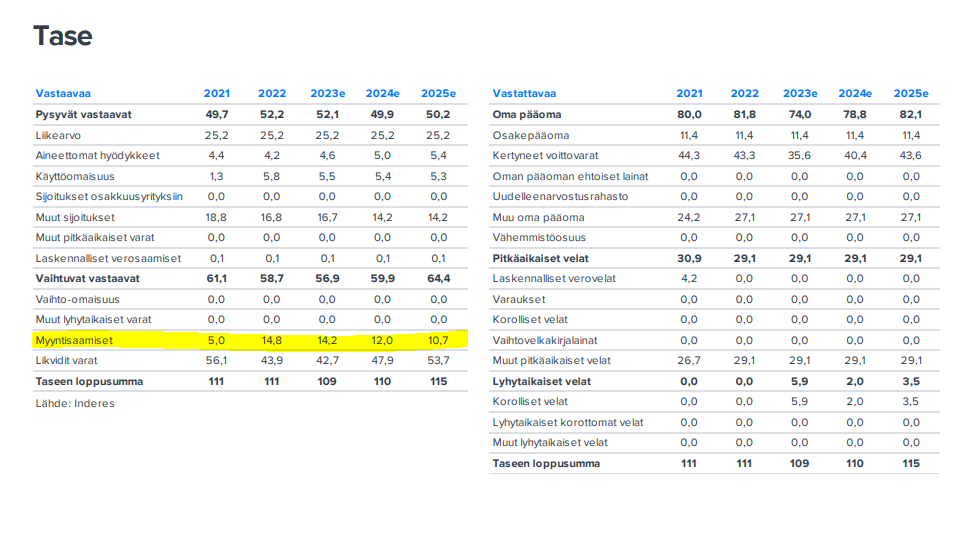

Mutta, kun silmäilin raporttinne Tasetta, jäi mietityttämään onko edellä mainittu tuottopalkkiosaaminen huomioitu lainkaan taseen Myyntisaamiset-erässä (tai vaihtoehtoisesti Muut lyhytaikaiset varat -erässä) vai onko se sisällytetty virheellisesti Likvidit varat -erään?

DCF-laskelmanne Käyttöpääoman muutos -rivin lukuja en vaivautunut pähkäilemaan.

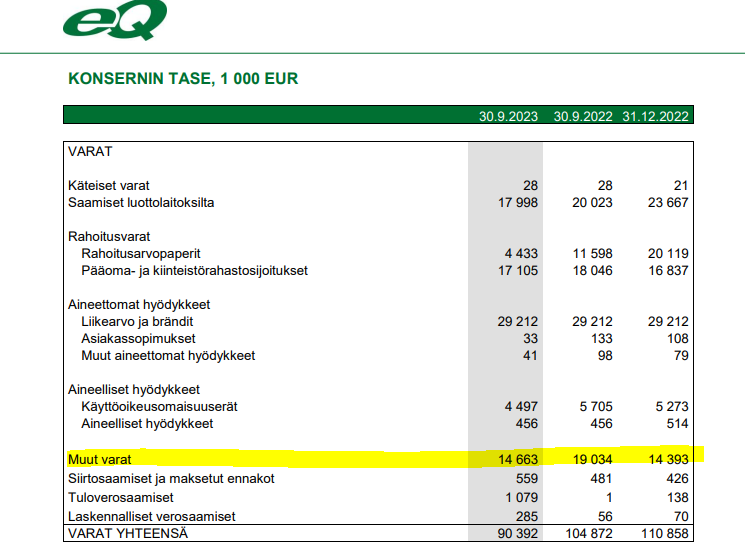

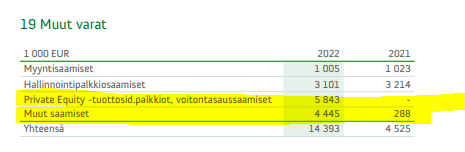

Yhtiö itse kirjaa “Private Equity -tuottosid.palkkiot, voitontasaussaamiset” Muut varat -erään, mikä sisältää myös mm. Myyntisaamiset (ks. eQ:n vuosikertomus 2022, s. 61). Kyseinen erä on siis (netto)käyttöpääomaan kuuluva erä ja siten pois likvidien varojen eristä, tjsp.

https://www.eq.fi/~/media/files/konserni/vuosikertomukset/eq_vuosikertomus_2022.pdf?la=fi

Omissa ennusteissani (huomioitu se 12 MEUR saamisena) en kyllä saa eQ:n likvidejä varoja niin tiukalle, että 2023e osinkoa tarvitsisi maksaa kahdessa erässä. Lisäksi sieltä on tulossa, kaiken järjen mukaan, lähitulevaisuudessa rahaa osakemerkinnöistä, eli 1.4.2024 mennessä (ks. ao. linkistä).

https://www.eq.fi/fi/about-eq-group/sijoittajat/optio-ohjelmat

EDIT: Lisätty linkki vuosikertomukseen.