Pelkkiä nettotuottoja ei voi verrata katsomatta alla olevaa kantaa. Titaniumilla tämä kanta ja maantieteellinen jakauma on paljon heikompi kuin eQ:lla, eli omasta mielestä näyttäisi, että Titaniumin arvoissa on paljon enemmän ilmaa. eQ:lta sitä on nyt jo puhallettu ulos, nähtäväksi jää puhalletaanko vielä lisää.

Tulevaisuuden tuotoista näiden rahastojen osalta on vaikea sanoa, mutta paras tapa taata tulevaisuuden tuotot olisi lähteä uudella tuotteella ostamaan tästä poljetusta markkinasta. Sen sijaan vanhojen rahastojen kohtaloa on vaikeampi arvioida. Niin pitkään kuin korot pysyvät korkeina, alhainen tuotto olisi oma arvioni.

Onko sinulla jakaa lähteitä tähän että titaniumin kanta olisi paljon heikompi? Mitä itse olen ymmärtänyt vuosien varrella tihkuneesta tiedosta, titan kanta on rakennettu huolella ja se kestää paremmin kuin hyvin vertailun eq:n kantaan. Mainitsit sijainnit. Titan hoivan vuokrausaste on 99,2% ja jatkuvasti alan parhaita. Se ei viittaa siihen, että kantaa olisi paikoissa, joista ei löydy kysyntää?

Suosittelen tutustumaan rahastojen katsauksiin ja myyntimateriaaleihin. Lisäksi Inderes on tehnyt rahastoista analyysia vanhemmissa yhtiöpäivityksissään ja alan konsulteilta löytyy julkisia markkinapäivityksiä, joiden avulla voi tarkastella markkinan hinnoittelua yleisemmin.

Mihin kiinnittäisin eniten huomiota on se maantieteellinen jakauma.

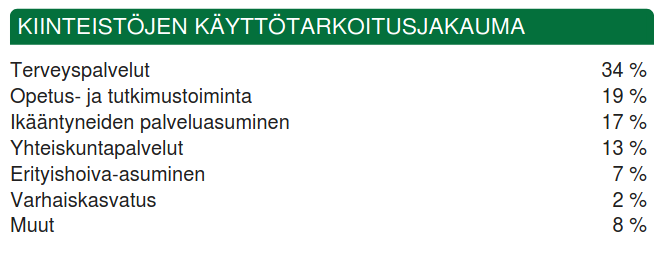

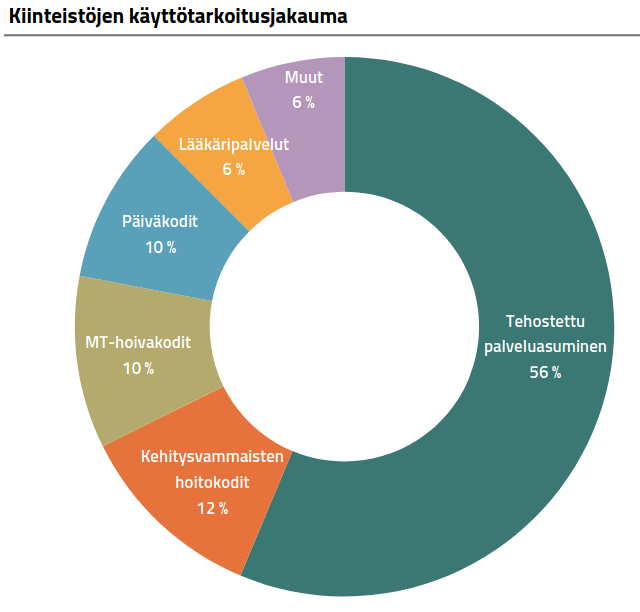

Maantieteellisen jakauman osalta Titaniumin kiinteistöt on hajautuneet varsin hyvin ympäri Suomea kun taas eQ:lla korostuu pääkaupunkiseutu. Toisaalta eQ:n rahasto ei ole enää nykyisin puhdas hoivaan keskittyvä rahasto, vaan siellä on esimerkiksi Opetus- ja tutkimustoiminta toiseksi suurin käyttötarkoitus. Hoivakiinteistöille uskon itse olevan käyttöä nyt ja tulevaisuudessa ympäri Suomea, koska väestö vanhenee joka paikassa ja tarve lisääntyy koko ajan. Esimerkiksi Jyväskylä, Kuopio tai Rovaniemi ei ole omassa mielessä sen huonompi sijainti kuin Helsinki, koska itse en näe sellaista tilannetta, että kaikki suomalaiset muuttavat joko pääkaupunkiseudulle tai Tampereelle. Osalla varttuneemmista ihmisistä on päin vastoin haluja muuttaa isoista kaupungeista väljemmille vesille viimeistään, kun eläke koittaa.

Yhteiskuntakiinteistöjen vuokrausaste on 97% ja Hoivakiinteistöjen 99,2%. Tämän perusteella kysyntä titan kannalle on kokonaisuutena tällä hetkellä parempi.

Yhteiskuntakiinteistöjen vuokrasopimuksien keskipituus on 9,3 vuotta kun Hoivakiinteistöillä se on 11,7 vuotta.

Myös kannan iällä ja tulevilla ylläpito- ja korjaustarpeilla on merkitystä.

Kiinteistömarkkina ei kuitenkaan toimi tällä tavalla, vaan kohteiden jäännösarvo on merkittävä osa kohteiden arvostusta. Yield-ero Helsingin ja maakuntien välillä on noin 2-3% menemättä ollenkaan eksoottisimmille paikkakunnille. Tämän perusteella voi sitten miettiä, mikä olisi esim. Savossa kohteiden oikea arvostustaso ja yield.

Haastanpa hieman. Jos Savoon on saanut tötterön tehtyä ja siellä on mummot kyydissä, niin rohkea saa olla, jos tämän etabloituneen hoivakodin kanssa on lähdössä uudella rakennuksella ja uudella rakentamisenhinnalla kilpailutuksiin mukaan.

Vallattu markkina maakunnissa on tukevammin vallattu ja pysyvyydestä voi olla esittää monia mielipiteitä.

Itse ainakin näen hyvinvointialueiden kriisin uhkana hoivakiinteistöille.

Kun muutkin sote-palvelut keskitetään, keskittyy henkilöstön ja tukipalveluiden perässä varmasti myös hoivakin, jolloin kiinteistöjä on väärissä paikoissa.

Satakunnassa suunnitelmat:

Suunnitelman mukaan leikkuri osuu myös vanhusten ympärivuorokautiseen palveluasumiseen. Tavoitteena on lakkauttaa useita toimipisteitä eri puolilta maakuntaa.

Uusissa hoivakiinteistöissä on kai 15 vuoden vuokrasopimukset, mikä turvaa niiden jatkuvuutta. Toki kaikki sopimukset on purettavissa johonkin hintaan, mutta se voi olla korkea. Onkohan noi mistä muutetaan pois kunnan omia kiinteistöjä vai vuokrattuja? Muutto voi luoda myös tarvetta uusille vuokratiloille.

Laki antaa hyvinvointialueille mahdollisuuden irtisanoa vuosien 2024 ja 2025 aikana määräaikaiset vuokrasopimukset 12 kuukauden irtisanomisajalla riippumatta siitä mitä vuokrasopimuksessa lukee. Titaniumin rahastossa ei ole yhtään tällaista ns. rajoituslain alaista kohdetta. Tietääkö joku, onko EQ:n rahastoissa näitä irtisanomisuhan alaisia kohteita?

Mistä hitosta te tällaisia knoppitietoja saatte kaivettua esiin? Onko tuosta mainittu jossain Titaniumin rahastopapereiden yhteydessä, vai päätelty epäsuorasti kiinteistökannan käyttötarkoitusrakenteesta, vai vain soiteltu suoraan rahastonhoitajille ja kysytty, vai miten tuollaiseen tietoon onnistuu törmäämään?

No, niinpä tietenkin. Seuraava hyvä kysymys onkin, että kuinka opitaan kiinnittämään tuollaiseen knoppitietoon huomiota kun noita raportteja selailee läpi. Kiitos, sain taas muistutuksen, että ei kaikki teksti raporteissa ole pelkkää sivujen täytettä.

Tosiaan eilen hypättiin takaisin katsomoon suosituksen osalta ennustelaskujen myötä. Ennustelaskuja selittää kiinteistörahastojen isot arvonlaskut Q3:lla (laskee AUM) ja kiinteistörahastojen entisestään heikentynyt näkymä. Vaikka eQ:n rahastot ovatkin hyvin laadukkaita ja emme odota mitään isompaa turbulenssia niihin, niin kyllä eQ:kin tarvitsee paremman markkinatilanteen kasvaakseen taas kiinteistöissä. Odotamme kiinteistörahastojen kasvun kääntyvän 2024 aikana takaisin kasvuun, jo ihan sen perusteella että tuotot kääntyvät miinukselta plussalle (tästähän tulee suoraa AUM kasvua kun rahaston arvo nousee). Kuitenkin tähän liittyy aiempaa enemmän epävarmuutta, kun kiinteistörahastot ovat ns. myrskyn silmässä ja edelleen kohonnut korkotaso asettaa painetta sektorille (korkojen houkuttelevuus nousee ja kiinteistöjen arvonlaskuun lisää painetta).

Lisäksi tehtiin pieniä leikkauksia PE-rahastojen tuottopalkkioihin. Vaikka etenkin lähivuosilta tuottopalkkionäkymä on hyvä, koska vanhat hyvin menneet rahastot ovat kypsässä vaiheessa, niin pidämme turvamarginaalia perusteltuna isojen markkinamuutosten johdosta myös listaamattomalla puolella.

Kokonaisuutena odotamme edelleen eQ:n tuloksen lähtevän reippaaseen kasvuun 2024. Tuloskasvun ylivoimaisesti suurin moottori on tuottosidonnaiset palkkiot, eli aiemmin puhutut PE-rahastot ja Yhteiskuntakiinteistön tuoton elpyminen. Vaikka PE-rahastoihin liittyy rajattua epävarmuutta eQ:n PE-tuottisten kirjaustavasta johtuen, on tämä tuottisvetoinen kasvu sijoittajan kannalta vähemmän houkuttelevaa kun jatkuviin palkkioihin nojaava kasvu. Jatkuviin palkkioihin nojaavaa reippaampaa tuloskasvua saadaan odottaa siihen asti, että kiinteistöjen myynti lähtee taas vetämään kunnolla. Odotamme tämän tapahtuvan 2024 aikana, mutta kuten sanoin, niin epävarmuus on korkealla markkinatilanteesta johtuen.

Suhteessa tähän tuloskasvun laadun heikentymiseen ja tuloskasvuun liittyvään riskiin, on tuo P/E 20x arvostus varsin kova. Näin ollen tuotto-/riskisuhde ei ole meidän papereissa riittävä, ennen kuin näkyvyys näihin tekijöihin paranee

eQ on pieni murheenkryyni sijoitus itsellä - toisaalta tykkään firmasta ja luotan tekemiseen, mutta toisaalta markkinatilanne ei näytä hyvältä ATM, mikä näkyy arvostuksessa. Myydäkkö ja ottaa tappiot sisään ja loput rahat johonkin paremmin tuottavampaan kohteeseen (onko sellaista ) vaiko istua käsien päällä. Aikahorisontti on kuitenkin pitkä, mutta tappiolla ollaan noin -40%

Inderes näkee ennusteissaan kiinteistörahastojen palaavan tuottosidonnaisen palkkion piiriin vuonna 2024. Ottaen huomioon alkuvuoden n. -6% tuoton rahastoissa, vaatisi tuottosidonnaisen palkkion realisoituminen Q4/2023 + FY2024 kokonaistuottoa, joka olisi yli 13%. Loppuvuonna tuskin tuottoja tulee, joten todella kovat on odotukset vuoden 2024 tuotoille. Ja mikäli Q4 olisi vielä miinusta, olisi 2024 tarve vielä suuremmille tuotoille, jotta tuottopalkkiota realisoituisi.