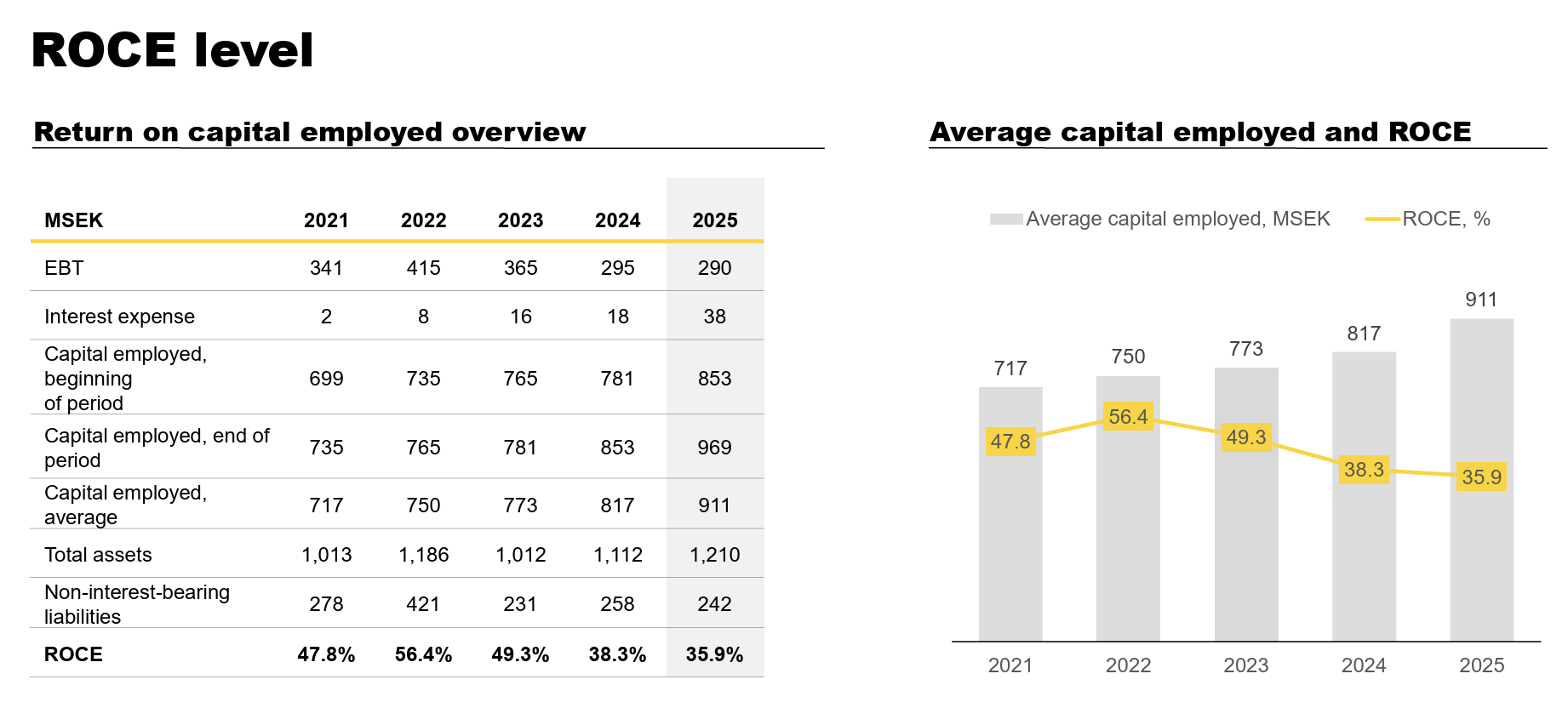

Olen seurannut innolla engconin osakkeen kehitystä, mutta on tuo yhtiö vaan hintava edelleen. Etenkin, kun viime vuosina kannattavuus (bruttomarginaalit, ROCE) on hilautunut väärään suuntaan. Voihan näitä hetken aikaa miettiä “product mixien” ja ties minkä kautta mutta onkohan tässä jotain rakenteellista painetta. Vaikka markkina on tietyn porukan kilpailema, kyllä sitä kilpailua kuitenkin on.

Yhtiön NOPAT on karkeasti ~260 MSEK. Yritysarvo 8,8 miljardia. EV/NOPAT 34x.

Forward P/E analyytikkoennustein on 27x.

Kuten ketjussa kirjoitettu, onhan tässä melkoista potentiaalia mutta vieläkin makuuni vähän hintava.