Huhu: Amazon kiinnostunut Embracerin ostosta. Osake ottaa pomppua.

8 tykkäystä

Huhu perustuu 5 päivää sitten julkaistuun Varietyn haastatteluun, jossa Amazonin johtajalle, Jennifer Salkelle syötetään lapaan tätä ajatusta, joten ei voi oikein muuta todeta, kuin, että tutkivat aina kaikki mahdollisuuksia.

Salke ei tämmöisistä itse päätä ja vastaa vain Amazonin MGM studiosin toiminnasta ja hänen johtamisestaan voi olla montaa mieltä.

9 tykkäystä

Olen hieman kanssa odotellu, että näitä myyntispekulaatioita alkaisi tarttumaan Embracerin kohdalle, mutta ainut mikä voisi olla kohteena olisi tuo AAA-Embbu, josta irtoavat eka Asmodee ja Coffee Stain. AAA Embbu on kohta saneerattu hyvään kuntoon ja Kahvin tahrat irtoaa varmaan ennen kesää kun pääsevät nyt hyvään vauhtiin.

Se että itse en ajatellu Amazonin olevan kiinnostunut Embun ip nimikkeistä, mut voihan sieltä saada mukavasti lisää pelilisenssi sarjoja. Se että kun tuo Brian on tuonne Embun hallitukseen noussu niin odotin kyllä että spekulaatiot veisivät AAA-Embbua tuonne saudien suuntaan enemmän.

Ehkä näitä yritysosto huhuja on vielä jatkossa tulossa lisää, väittävät jotku analyysi talot että seuraava kvartteri olisi Embun viimeisin -huono kvartteri. Ennenkuin seuraava suurpeli floppaa rajusti.

Kingdom Come on itellä siinä puoles välis ja vissii toi kakkososan julkasu kiihdytti sen myyntejä (toki kun peli maksaa 5€ nii moni löytää sen myös sen takia vasta kirjastoonsa).

Tämmöstä spekulaatiota…istun isolla painolla Embus edelleen. Koitin jo vaimolta kysellä, että eikö lähdettäs tuuletteleen tonne Asmodeen CMD tilaisuuteen kun siellä on jotain iltajuhlaaki tiedos. Harmillisesti nuorin on vielä liian nuori, että taitaa jäädä käymättä ![]()

8 tykkäystä

Ja velat senkun vähenee.

10 tykkäystä

Kauppahinta 9,2x ebit. Onko viime aikoina ollut vastaavia mobiilipeliyhtiökauppoja meneekö hyvän, neutraalin vai heikon puolelle? Mutulla kallistun hyvän-neutraalin maastoon.

1 tykkäys

Ja jos joku ihmettelee mistä Miniclip nämä rahat kauppaan saanut, niin miniclipin suuromistajana häärii tottakai kukas muukaan kuin Tencent, joka hankki suuren osa yhtiöstä jo 2015.

6 tykkäystä

Q2 report :

IMPROVED PERFORMANCE EXPECTED IN H2 DESPITE DELAYS

In Q3, we expect solid Adjusted EBIT growth YoY for Tabletop. For Mobile, we expect lower earnings YoY, due to higher UAC-to-sales as well as a softer YoY net sales development. For PC/Console, we expect limited or no Adjusted EBIT, as there are no notable new releases within the period. For Entertainment & Services, we expect notable earnings growth YoY, supported by the theatrical release of The Lord of the Rings: The War of the Rohirrim.

Kyseessä WOKE animaatioleffa, joka tulee floppaamaan. Julkaisua siirretty jo useasti.

For FY 2024/25 we now expect lower earnings YoY due to the confirmed or likely delay of a number of notable releases in H2 within PC/Console, as well as lowered expectations for games released in H1.

Kingdom Come: Deliverance II remains set to be released on February 11, 2025.

Ennusteita lasketaan, joka osittain ymmärrettävää kun julkaisut viivästyvät, mutta ei koskaan hyvä uutinen.

5 tykkäystä

Asmodeen listaus ilmeisesti tapahtuu maaliskuun loppuun mennessä, koska mainitsivat sen tapahtuvan tällä nykyisen tilikauden jälkimmäisellä puolikkaalla.

3 tykkäystä

Easybrain ostettiin (oman muistiinpanoni mukaan) aikanaan EV/EBIT 9,1 vuoden 2021 alussa eli minusta vaikuttaa ihan hyvältä jos nykymarkkinassa saadaan samat kertoimet.

6 tykkäystä

Joo maksoivat 6.5b sek ja nyt saavat 13b sek eli huippuhinta vs aiemmat myynnit tänä vuonna

8 tykkäystä

Tuli kyllä puskista kauppa, mutta irronnee melko velaton Asmodee…

…toivottavasti tästä alkais saamaan voita leivän päälle ![]()

Saudit makso Scopelystä jotain 1,5x liikevaihto.<- meni väärin…2.5x trailing revenue.

Alkuperänen kauppa maksettiin Embun osakkeilla, joita oli 27milj kipaletta(raportin sivulla 25 founders/management 43,7milj osaketta)…olisko edellispäivän myynnit ollu niitä?

8 tykkäystä

Eilinen uutistsunami ton kaupan ympäriltä pisti kyllä aikalailla mun spekulaatiot uusiks. Jonku rivin välistä luin että Lotr ja Tomb Raider “omaisuus” ei olisi enää myytävänä. Joten omissa ajatuksissa vedän viivan yli AAA Embun myynnistä jollekki isolle taholle.

Asmodeelle neuvoteltua lainaa ei “ehkä” peruta. Mutta pääomittavat velkasuhteen mukavampaan asentoon ja laitumelle lähtee paremmassa neuvottelu asemassa oleva lautapeli yhtiö, jolla on kasvu nälkää…lisää kuulemme varmasti CMD messuilla.

Se että Embbuha julkasi aivan surkeat tulos luvut, mut kun kassa on mukavassa tilassa niin sillä voi nyt tehdä jotain muutakin ku säästää itsensä hengiltä.

Lars höpötti jopa osingon maksusta tai omien ostosta. Jäi mieleen että viimisin kauppa on tullu eteen iha loppumetreillä ja laput on allekirjoitettu vissii päivää ennen kun tulos annettiin ulos.

Easybrainin johto on kuulemma sitoutunut omistajiksi pitemmäksi aikaa ja vissii pitäs jotain sisäpiiri ilmltuksiaki olla jos olisivat tuon laskun olleet myymässä.

3 tykkäystä

Niin tänään sit on se Asmodeen markkinapäivä.

Webcastit starttaa 13.00 CET.

ChatGpt As modeeta koskevat poiminnat yhdestä videosta, jossa Lars vastaili pääasiassa Embracerin kuluneesta kvartaalista.

Performance Overview

- ASM Global is doing well and is on track to become a separate company.

- The company has a pipeline of proprietary products with higher margins, which is driving organic growth.

- Proprietary products are offsetting a decline in external product sales, creating a balanced overall performance.

Future Prospects

- The proprietary products show promising potential for sustained growth.

- ASM’s upcoming Capital Markets Day next week is expected to provide further clarity and direction, with high anticipation for positive updates.

Cash Flow and Working Capital

- ASM’s cash flow this quarter was impacted by a return to a normalized working capital cycle:

- Inventory is being built up to prepare for the peak sales season in Q4.

- Invoices will be paid after sales, typically within 60 days, so significant cash inflow is expected toward the end of Q4 (December) and into Q1 (January-February).

- Compared to previous years:

- Last year’s cash flow was temporarily positive due to reductions in previously overbuilt inventory.

- This year’s inventory levels are normalized, setting the stage for consistent cash flow generation.

Why ASM Was Acquired

- Embracer acquired ASM Global because of its unique position and assets on a global scale.

- The company is considered a “globally unique asset” with strong prospects and the ability to drive value across Embracer’s portfolio.

Link to Financial Stability

- Proceeds from the Easybrain sale will partially be allocated to ASM to reduce its leverage and position it for acquisitions and growth.

- This will help ASM build a stronger profile as a listed company.

ASM was highlighted as one of Embracer’s standout performers, with a strong focus on leveraging its proprietary products, stabilizing cash flow, and preparing for future expansion. Its upcoming separation into an independent entity was also a key focus point.

Kepler piti kiinni omasta Asmodeen arviostaan (25sek). Ajatteli myös, että velkaa optimoidaan mutta kokonaa sitä ei poisteta.

5 tykkäystä

Asmodeen cmd tuli ja meni. Ruusuiset skenaariot varmasti tuli, useampi vuosi tän kanssa pitänee istua jos niitä osinkoja odottelee. Mut pääomaruiskeen voimin liikkeelle lähdetään.

(TIN Fonder om Embracer-avknoppningen: ”Inte kärnan i det vi gör” | Placera)

Tin Fonder rahastot meinas etteivät he aio olla Asmodeen omistajana ja ovat tekemässä exittiä (ilmeisesti juuri nyt). Sanoivat että haluavat uuden teknologian osakkeita…

- Myivät 23% osakkeistaan

- 30sek hinta kiinnosti enemmän kuin tuleva splitti.

Pieni sisäpiiri ostokin oli…

Yasmina Brihi 5200 osaketta hintaan 27.58sek

Ja toinen 21.11.2024

Cecilia Qvist 5400 osaketta 28.20sek

Niin edelleen aika madonluvut taitaa vielä vaan tulla tästäkin quarterista, mitä Trivial sanoi kun julkasuita lykätään eteenpäin.

Ne Easybrain rahatkin vasta tulevat kassaan ensi vuoden puolella…

Koko kauppa tuntuu olevan sellanen HannuHanhi tapaus, joka on vain ruotsalaisilla geeneissä ![]()

Isoin peli KCD2 taitaa vasta päästä kunnolla irti viimeisessä kvartterissa. Myyntisijoitus Steam listalla kieppuu 275 kieppeillä.

Ykkös KCD olis steam top seller sijoilla 745…tälle ilmotettiin kesän ajalta lähes 2 milj. Kpl lisämyynnit, mitenköhän noi steam top listat näiden pelien kanssa on vaihdellu pitkin kesää…30e peruspelin alennukset tosin ollu -80 ja -90%.

3 tykkäystä

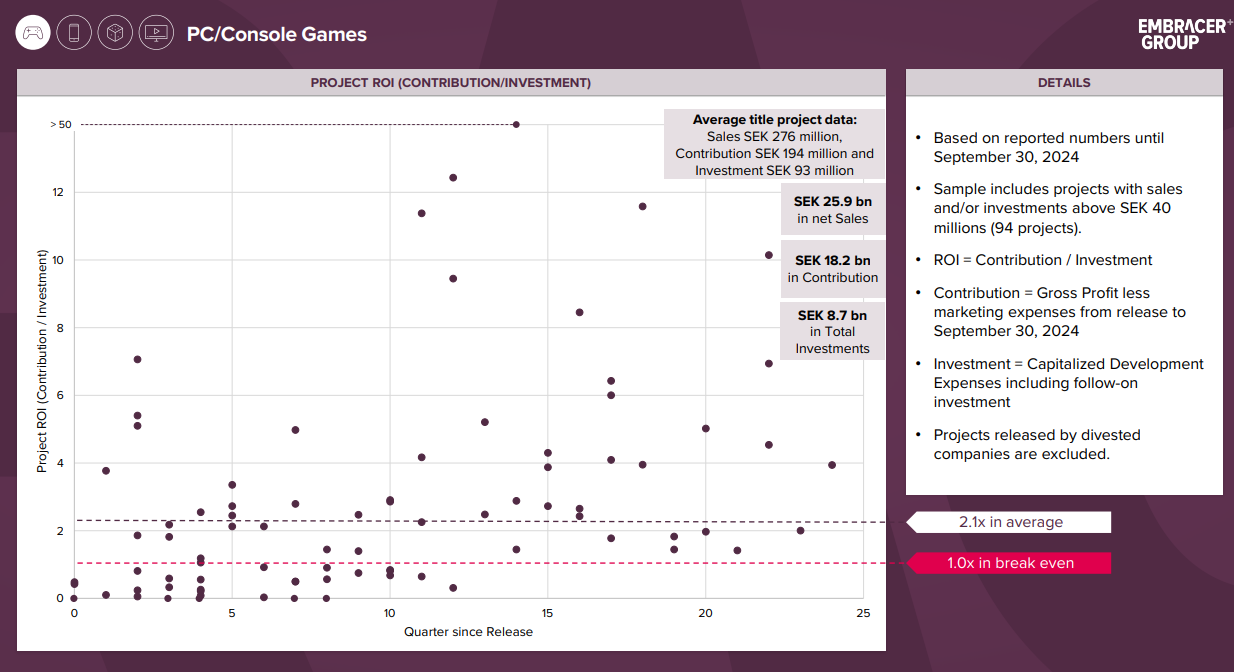

Jos katsoo isoa kuvaa, niin osakkeen arvoa ohjaa käytännössä vain Asmodeen irtautuminen ja shorttien sulkeminen. Osarin perusteella jokainen liiketoimintayksikkö alisuoritti ja operatiiviset luvut olivat järkyttävän huonoja.

Tuotteita julkaistiin vain muutamia, kun projekteja keskeytetty ja studioita suljettu, mutta jäljelle jäänyt kehittäjämassa saa aikaiseksi vain keskinkertaista AA kuraa, joka ei myy ja laatutaso on kyseenalainen. Backlog myynnit jäävät myös vähäisiksi kun Gearbox ja Saber irtautuneet yhtiöstä.

ROI taulukko kertoo kaiken oleellisen, julkaisuja vähän ja ne vähätkin epäonnistuvat

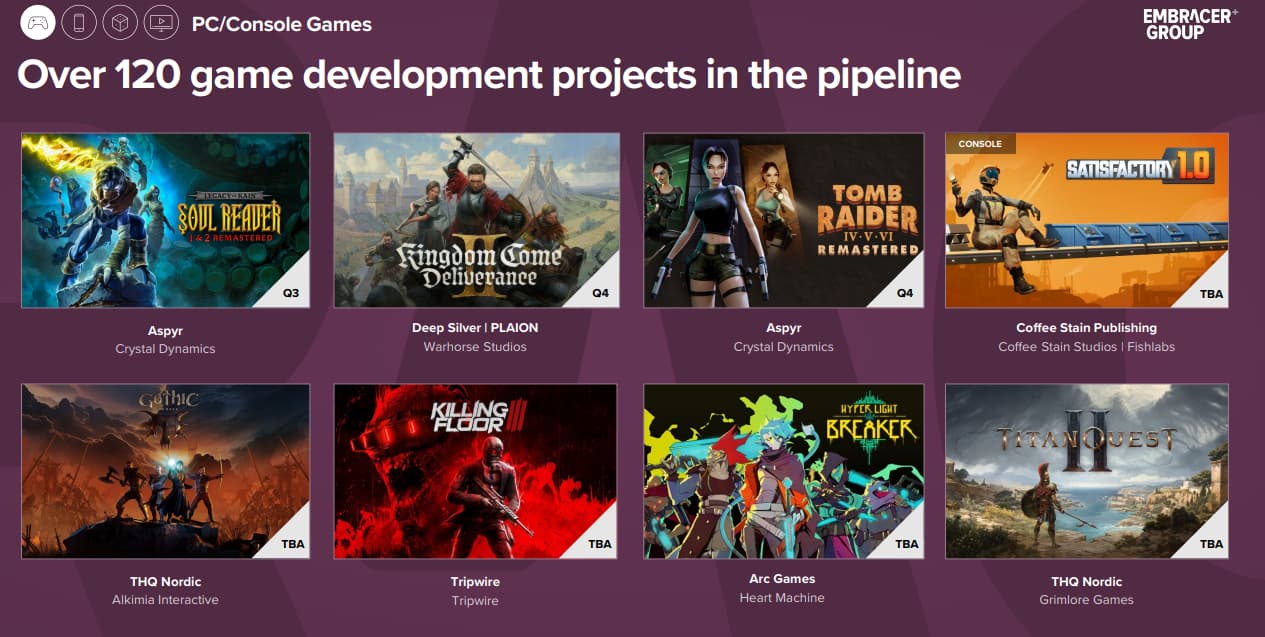

Kehitteillä on yhä 120 peliä, mutta suurin osa on Embracer laatuista AA mössöä, joka ei löydä yleisöään. KCD2 eli masokistien Skyrim myy varmasti miljoonia, mutta luotto muuta portfoliota kohtaa ei korkealla. Aspyrin tuotokset ovat olleet joka kerta pettymyksiä. Tomb Raider Remaster ainoa oikea onnistuminen yritysoston jälkeen ja sekin kehitetty ulkopuolisten modaajien voimin, eikä Aspyrillä ollut oikeasti mitään roolia sen kehityksessä. Hyper Light Breaker viivästynyt jo parilla vuodella ja peli näyttää yhä pahasti keskeneräiseltä.

Lars totesi, että loppuvuodelle korkeat odotukset LOTR tuottoihin.. Toivo ei ole strategia ja elokuva floppaamassa pahasti ja hyvä jos saa edes tuotantokulut katettua, lisenssituotot jäävät vähäisiksi.

Domestic Opening Weekend Range: $10M – $25M

Yhtiön toinen iso IP eli Tomb Raider on myös vahvasti ampumassa omaan jalkaansa. Tulevaa peliä on tarkoitus markkinoida tv-sarjalla, jonka pääosaan kaavaillaan täysin väärää valintaa.

EDIT: Hyper Light Breakerin menestykseen ei luota edes pelin kehittäjä, joka juuri ennen julkaisua päättänyt potkia porukkaa pihalle.

5 tykkäystä

Sisäpiirin ostot jatkuu…

Jo neljäs sisäpiiri osto

Coffee Stainin toimitusjohtaja Anton Westbergh

Saadaanko jatkoa vielä…ostaakohan Brian Embun osakkeita?

10 tykkäystä

Asmodeelle laitettiin alkuun velkakirja, jota myöhemmin maksellaan takasin saatavan raha ruiskeen jälkeen.

Mutta tämä Fitchin luokitusraportti on oikein hyvä yhtiöanalyysi Asmodeesta.

[https://www.fitchratings.com/research/corporate-finance/fitch-rates-asmodee-b-exp-on-rating-watch-positive-26-11-2024]

DNB asset management (4.suurin omistaja) oli ollut myös isommalla myyntimäärällä liikkeellä tuolla 30sek hintojen tietämillä. ˜22milj.osakkeen kevennys.

5 tykkäystä

Oon miettinyt, että mikä on se katalyytti Embracerin kurssille, että tuo 30-31SEK raja menee rikki. Mutta onko se sitten tämä Reddit käyttäjän esimaistiainen tuosta seuraavasta elokuvasta, joka yhdistelee Animea ja Sormusten herraa.

(okei…tarvii se enemmän voluumia osakkeelle teknises mieles)

Ylimääränen yhtiökokouskin on ilmoitettu. Lars johtoryhmineen haluaisi saada luvan käänteiselle splitille (6=1). Ja että saisivat päättää Asmodee osingon irtoamispöivän.

Sen verran taitaa olla vastusta tuolla, että olisin yllättynyt jos ennen reverse splittiä mennään 30-40 välissä. Tin Fonder ja DNB vähennyspuuhat pitänee rajan tiukkana.

1 tykkäys

Tomb Raider pelin julkistus game awardseissa voisi nostaa kurssia, muuta katalyyttiä hankala nähdä tälle vuodelle. Seuraavassa osarissa julkaistaneen taas hirveät luvut, kun julkaisuja on ollut hyvin vähän ja backlog ei enää myy.

Uusi LOTR elokuva ei tule nostamaan kurssia. On kyllä hienosti hallittu tätäkin IPtä, kun oston jälkeen arvoa tuhottu Gollum pelillä, Amazonin TV-sarjalla ja tällä flopilla.

2 tykkäystä