Näin ne aina toimii sen kuluttajasuojalaissa säädetyn kaupanpurkuoikeuden ajan. Operaattorit voi priorisoida asiakkaita ja uudet asiakkaat ovat aluksi listan kärjessä. Ruuhkattomilla alueillahan tuolla ei ole merkitystä kun kaikille riittää kaistaa, mutta jos nopeus on aiemmin ollut ruuhkasta, ts. vuorokauden ajasta, kiinni niin selittyy tuolla.

1 tykkäys

Jep. Mielestäni erittäin mielenkiintoinen tilanne seurattavaksi, jossa käytännössä havainnollisestaan sitä, että miksi hinnalla kilpailu on häviävä strategia täydessä markkinassa - ehkä niin vielä että kaikki häviävät.

Mobiililiittymämarkkina on siis täysi, koska kaikilla suomalaisilla on käytännössä liittymä ja väestönkasvu ei ole kovin nopeaa. Ikävää toki se, että halvat hinnat vaati myös cost leadershippiä ja silloin joudutaan sopeuttamaan henkilöstökuluista - ne kun ovat operaattoreilla se merkkittävä kuluerä.

Voisin veikata, että Q4 tuloksissa saadaan Elisalta jonkunnäköistä oireilua. Liittymämäärä tulee jatkamaan laskuaan ja kuluttaja postpaid-ARPU tulee kääntymään historiallisesti laskuun.

Toki sopimusbusineksessa KPI:t näkyvät liikevaihdossa ja tuloksessa aina jälkikäteen (esim. jos irtisanot liittymän kuukautena x, niin se alkaa laskea liikevaihtoa yleensä vasta kuukautena x+1)- siksi Q1:n tulos tulee joka tapauksessa olemaan se, josta alkaen tämä trendi merkittävämmin näkyy.

4 tykkäystä

Kiitos viestistä. Pakko oli tuon perusteella lähteä kyselemään chatista liittymiä ja Telialta lopulta löytyi 300 mb 5g-liittymä hintaan 14,99 + 60 euron Lidl-lahjakortti kaupanpäälle. Olin jossain vaiheessa harkitsemassa Elisaan sijoittamista, mutta tämä nykyinen kilpailutilanne ei kyllä siihen innosta. Vielä pari vuotta sitten asiakkuuspysyvyys oli melko suurta ja tilanne oli seesteinen ,mutta nyt vaikuttaa olevan hintasota päällä.

2 tykkäystä

Kyllähän tämä Elisan topimannerisoituminen on ollut häkellyttävää seurattavaa. Jääkö kiveä kiven päälle kun pöly on laskeutunut ? Salkun surullisin positio !

3 tykkäystä

Toki nyt moni varmasti kyselee sitä, että jos kaikki häviää niin eikös tämä hintojen polkeminen sitten lopu jossain vaiheessa?

Pahoin pelkään, että palautuminen ei tapahdu yhdessä yössä vaan todennäköisempi skenaario voisi olla jotain sellaista, missä asuntomarkkinat ovat tällä hetkellä - eli hidas palautuminen.

Tähän on muutama pääsyy:

- Kilpailijoita on aiempaa enemmän (Gigamobiili, oomi jne.) Erityisesti Gigamobiili on Elisalle ongelmallinen, koska se pystyy blokkaamaan täysin itselleen ennen tosi tärkeän myyntikanavan ja heikentämään rescue-mahdollisuuksia laite-eduilla (“kuinka palauttaa pesukone halvemman winback liittymän vuoksi”)

- DNA ja Telia eivät välttämättä niin helposti enää suoraan seuraa jos Elisa lähtee näyttämään nousevia hintoja koska niiden ei yksinertaisesti tarvitse. DNA:lla ja Telialla on konserninäkökulmasta vähemmän hävittävää Suomen mobiilimarkkinasta - se kun on tosi pieni osa konsernien kokonaisliiketoiminnasta Elisaan verrattuna. Elisalla kuluttajamobiili tosiaan on se 30% liikevaihdosta ja vielä suurempi osa tuloksesta.

Jos pidät Elisan halventunutta osaketta houkuttelevana, kannattaa vielä katsoa mikä olisi nämä faktat huomioiden houkutteleva P/E kerroin. 37 euron kurssitasosta on vielä matkaa P/E kymppiin, joka siis voisi olla flätin kehityksen arvostuskerroin.

3 tykkäystä

Mä en kyllä usko siihen, että Topi Mannerilla on tämän kehityksen juurikaan tekemistä. Itse asiassa päin vastoin - sekavan monitavaratalon rakentaminen ja hintojen nostaminen, jonka krapulaa nyt podetaan alkoi ja melkein päättyikin edellisen toimarin aikana.

4 tykkäystä

Omasta salkustani on löytynyt aina joku määrä operaattoreita. Ajatuksena on ollut se että alalle tuleminen omalla tukiasemaverkostolla on erittäin kallista eikä operaattoreiden ole pakko kilpailla itseään hengiltä eikä päästää virtuaalioperaattoreita verkkoon millä hinnalla tahansa.

Vuosia hintoja nosteltiinkin, mutta nyt näköjään taas pakitellaan. Tulosten kannalta onneksi verkkoihin ei käsittääkseni tällä hetkellä ole niin suurta investointipainetta kun 3G verkon alasajosta tulleille katvealueille on saatu aika kivasti rakennettua 4G verkkoa. Valokuitubuumi on vähentänyt lähiöiden tukiasemien kuormia kun kodin nettejä vaihdettu mobiilista valokuituun.

3 tykkäystä

Elisa taisikin hieman CAPEX-käyttöään pienentää Q3:lla. 5G-verkot ovatkin aika täynnä, joten voisi kuvitella että sieltä suunnalta olisi rahavirran optimointivaraa.

Paljon hyvää pohdintaa - kiitos siitä! Kommentoin vain sitä, että itse en olisi huolissani sentään P/E 10:n tasolle vajoamisesta. Vaikka lähdettäisiin siitä, että kasvu on nollassa, kyllä näin defensiivistä ja tasaista kassavirtaa tuottavaa yhtiötä minusta korkeammalla kertoimella arvostettaisiin. Se olisi myös historiaan nähden todella matala arvostustaso. Nytkin, varsin karhuisessa sentimentissä P/E on kuitenkin 15:ta luokkaa. Ajattelisin, että P/E 10 vaatisi nollakasvun lisäksi myös korkotason huomattavaa nousua. - Seuraan kyllä Elisaa koskevia uutisia ja keskustelua tarkasti, kun se on yksi isoimmista sijoituksistani (n 3 % salkusta), mutta kovin huolissani en vielä ole.

12 tykkäystä

Elisalla on poikkeuksellinen kivi kengässä. Grönlanti-tyyppiset kylmät tuulet suosii yleensä operaattoreita. Maailmalla näin tapahtuikin, isot operaattorit tänään vahvassa vedossa, mm. Deutsche telekom yli +3%.

Elisalla olisi vuoteen 2026 kuitenkin ajureita:

+40milj. henkilöstövähennyksistä

+8milj. yhteisöveron alennuksesta

+2milj. sähköfutuurien kyykkäämisestä (tosin en tiedä onko Elisan sähkön ostajat olleet miten hököllä markkinoista ja osanneet hyödyntää tilanteen. Mutta tuo olisi säästö normaalisti)

Ja voisihan yhtiö hiljasesti selvittää Kansainvälisen digitaalisten palveluiden fuusiota / myyntiä. Kuumaa tavaraa tällä hetkellä, mutta Elisan virastomaisella organisaatiolla sillä tulee vaan turskaa.

7 tykkäystä

Yhteisövero ei laske 2026 vaan 2027. Yhteisöveron hyödyt valuvat isolta osin todennäköisesti asiakkaille koska vero laskee kaikilla yhtiöillä, ainakin teoriassa, jos kilpailu toimii.

8 tykkäystä

Tässä on Jonin ennakkokommentit, kun Ellu julkaisee Q4-tuloksensa ylihuomenna, eli perjantaina. ![]()

Elisa julkaisee vuoden 2025 tilinpäätöksensä perjantaina 30.1.2026, ja yhtiön tulosjulkistusta voi seurata tästä kello 12.00. Odotamme yhtiön liikevaihdon kasvun jatkuneen maltillisena ja raportoitua tuloskehitystä painavan Q4:lle ajoittuvat noin 20 MEUR:n kertaluonteiset kulut, jotka liittyvät aiemmin ilmoitettuun muutosohjelmaan. Operaattorimarkkina oli hyvä vuosia, mutta viime vuonna kilpailu kiristyi. Näin raportin keskiössä ovat yhtiön näkymät vuodelle 2026. Lisäksi kiinnostuksen kohteena on luonnollisesti hallituksen osinkoehdotus, jonka ennustamme nousevan jälleen edellisvuodesta.

12 tykkäystä

Telian Q4 supersurkea Suomessa, ks. alla. Mm. menettäneet 24.000 postpaid-mobiililiittymää.

– Taitaa mennä Elisaltakin penkin alle, huomenna nähdään!

10 tykkäystä

Sen verran pessimistisesti markkinoilla on Elisaan viime kuukausina suhtauduttu, että eiköhän huomenna olla taas reilusti punaisella, ellei ihmeitä tapahdu. Toki Telian huono tulos Suomessa herättää toiveita siitä, että jonkinlainen torjuntavoitto olisi otettu liittymäsodassa, mutta saas nähdä.

13 tykkäystä

Osinko 2,40 € p.a. ja siirtyy kvartaaliosinkoihin. Näkymät melko latteat mutta osinkotaso on kohtuu mukava kuitenkin n. 6,5 %. Jos halvemmalla saisi niin saattaisin lisätäkin. Jännästi muotoiltu tuo 1,80 €/osake jatkossa ikäänkuin siihen tyyliin, että maksetaan jos markkina ei sula alta. Ehkäpä Q4 jonkinasteinen torjuntavoitto kuitenkin ?

Saas nähdä ostaako omia osakkeita.

8 tykkäystä

Onko aiempina vuosina ollut tällaista ehdotusta?

“Lisäksi hallitus ehdottaa, että varsinainen yhtiökokous valtuuttaa hallituksen päättämään myöhemmin harkintansa mukaan yhteensä enintään 1,80 euron osingon jakamisesta osaketta kohti. Valtuutus olisi voimassa seuraavan varsinaisen yhtiökokouksen alkuun saakka.”

Sekä mahdolliset omien ostot:

“Hallitus päätti myös ehdottaa yhtiökokoukselle, että hallitukselle annetaan valtuutus enintään viiden miljoonan oman osakkeen hankintaan, mikä on 3 prosenttia osakekannasta.”

10 tykkäystä

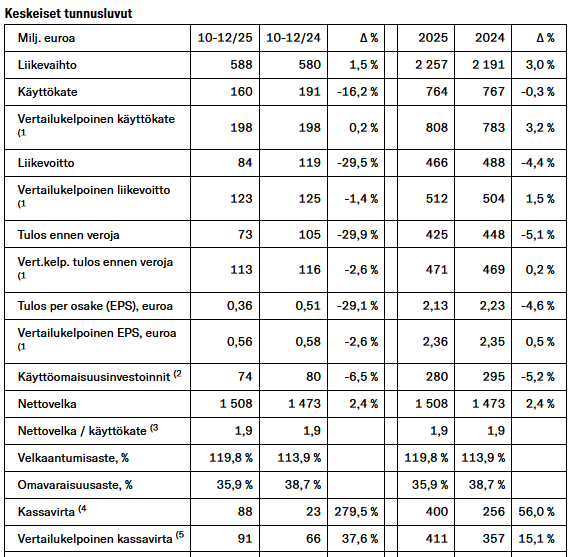

Tällaista sieltä tuli:

Toimarin ensimmäinen kappale antaa kuvan ettei se nyt ihan perseelleen mennyt.

”Neljännellä neljänneksellä liikevaihto kasvoi 1,5 prosenttia 588 miljoonaan euroon. Kasvu tuli pääasiassa kansainvälisten ohjelmistopalvelujen ja mobiilipalvelujen liikevaihdosta sekä laitemyynnistä. Käyttökate oli edellisvuoden tasolla: 198 miljoonaa euroa. Vertailukelpoinen kassavirta kasvoi 38 prosenttia. Vahvaa kasvua vauhdittivat nettokäyttöpääoman positiivinen muutos ja käyttöomaisuusinvestointien hallinta. Koko vuoden 2025 liikevaihto kasvoi 3 prosenttia 2,3 miljardiin euroon. Sekä vertailukelpoinen käyttökate että liikevoitto olivat kaikkien aikojen parhaat: 808 (783) miljoonaa euroa ja 512 (504) miljoonaa euroa. Koko vuoden vertailukelpoinen kassavirta oli kaikkien aikojen suurin: 411 miljoonaa euroa. Kasvua edellisvuodesta tuli 15 prosenttia.”

Vuoden 2025 neljännen neljänneksen keskeiset luvut

-

Liikevaihto kasvoi 9 miljoonalla eurolla 588 miljoonaan euroon, mikä johtui pääasiassa mobiilipalvelujen ja kansainvälisten ohjelmistopalvelujen kasvusta.

-

Mobiilin palveluliikevaihto kasvoi 2,4 prosenttia 261 miljoonaan euroon.

-

Vertailukelpoinen käyttökate oli edellisen vuoden tasolla: 198 miljoonaa euroa.

-

Vertailukelpoinen liikevoitto laski 2 miljoonaa euroa 123 miljoonaan euroon.

-

Vertailukelpoinen kassavirta kasvoi 25 miljoonaa euroa 91 miljoonaan euroon.

-

Suomessa mobiilin postpaid ARPU oli 24,3 euroa (24,3 edellisellä neljänneksellä) ja mobiilin postpaid-liittymien vaihtuvuus nousi 23,0 prosenttiin (22,3).

-

Mobiilin postpaid-liittymien määrä laski neljänneksen aikana 2 200 liittymällä. M2M- ja IoT-liittymien määrä kasvoi 18 800 liittymällä.

-

Suomessa henkilöasiakkaiden puheliittymäkanta säilyi vakaana.

-

Prepaid-liittymien määrä väheni neljänneksen aikana 9 100 liittymällä.

-

Kiinteiden laajakaistaliittymien määrä kasvoi 6 000 liittymällä neljänneksen aikana.

Hallitus ehdottaa yhtiökokoukselle, että tilikauden 2025 voitto lisätään kertyneisiin voittovaroihin ja että osinkoa maksetaan enintään 2,40 euroa osakkeelta yhtiökokouksen 31.12.2025 hyväksymän taseen perusteella. Ehdotuksen mukaan osinko maksetaan neljässä erässä seuraavasti:

Osingon ensimmäinen erä 0,60 euroa osakkeelta ehdotetaan maksettavaksi osakkeenomistajille, jotka ovat merkittyinä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon ensimmäisen erän osingonmaksun täsmäytyspäivänä 7.4.2026. Hallitus ehdottaa, että osingon ensimmäinen erä maksetaan 15.4.2026.

Lisäksi hallitus ehdottaa, että varsinainen yhtiökokous valtuuttaa hallituksen päättämään myöhemmin harkintansa mukaan yhteensä enintään 1,80 euron osingon jakamisesta osaketta kohti. Valtuutus olisi voimassa seuraavan varsinaisen yhtiökokouksen alkuun saakka.

Ellei hallitus perustellusta syystä toisin päätä, valtuutusta käytetään osingonjakoon kolmessa samansuuruisessa erässä valtuutuksen voimassaoloaikana. Hallitus tekee erilliset päätökset jokaisesta osingonjaosta siten, että kunkin osingonjaon alustavat täsmäytys- ja maksupäivät ovat jäljempänä esitetyt. Yhtiö ilmoittaa kustakin tällaisesta päätöksestä erikseen.

Alustavat täsmäytyspäivät Alustavat maksupäivät Alustavat määrät

20.7.2026 29.7.2026 0,60 euroa/osake

26.10.2026 4.11.2026 0,60 euroa/osake

10.2.2027 17.2.2027 0,60 euroa/osake

Hallitus päätti myös ehdottaa yhtiökokoukselle, että hallitukselle annetaan valtuutus enintään viiden miljoonan oman osakkeen hankintaan, mikä on 3 prosenttia osakekannasta.

28 tykkäystä

Eikö tuo ole ihan normaali käytäntö, mikäli osinko jaetaan useammassa kuin yhdessä erässä?

13 tykkäystä

Todellisuudessa osinkoa leikattiin 23.5% vai meinaako joku, että vuonna 2027 maksetaan neljä erää + tämän vuoden yksi erä?

3 tykkäystä

Eipä nuo nyt leikkauskaan ole, vuositasolla 2,40 € osinko. Maksuaikataulu hieman venyy, eletäänhän kovia aikoja. Ehkä närppäisen hieman lisää 34 € kohdilla. Katsellaan.

4 tykkäystä