EcoUp meddelade att de ansöker om notering på First North

Detta företag är också värt att granskas med hjälp av svärmintelligensen!

Naturligtvis är det intressant att höra inte bara analyser utan också erfarenheter från branschfolk om EcoUps verksamhet, produkter och tjänster.

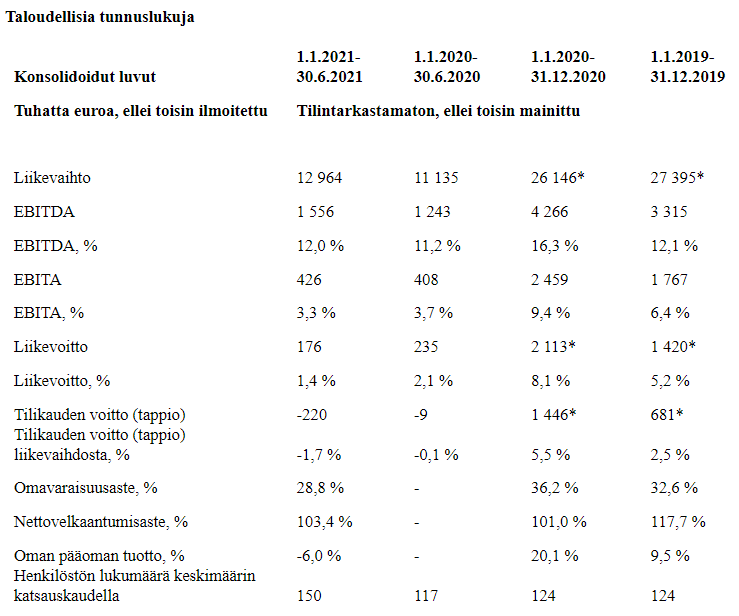

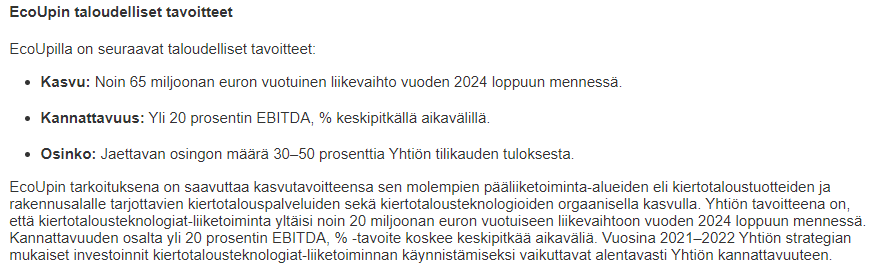

Höga mål, cirka 2x omsättning och nästan en fördubbling av EBITDA%, dessutom organiskt.

EcoUp är en cirkulär ekonomi-koncern som erbjuder sina kunder koldioxidneutrala, avfallsfria, energibesparande och konkurrenskraftiga produkter, tjänster och teknologier som hjälper kunderna att göra sin verksamhet mer miljövänlig. Företagets produkter och tjänster inkluderar till exempel ekologiska isolerings- och fiberprodukter samt cirkulära ekonomitjänster för byggbranschen, såsom högeffektiv dammsugning. Företaget har dessutom utvecklat cirkulära ekonomiteknologier och utrustning som möjliggör återvinning av mineralbaserade material och energieffektiv bearbetning för återanvändning. Företaget har två huvudverksamhetsområden, vilka är cirkulära ekonomiprodukter och -tjänster för byggbranschen samt cirkulära ekonomiteknologier.

Berättade bolaget mer i detalj om sina planer för hur den tillväxten ska uppnås? Omsättningen var dock “bara” 20.8M år 2017 och nu senast 24.7M, så en tydlig acceleration skulle enligt strategin vara att vänta.

Min egen syn på saken är att mängden rivningsmaterial som finns tillgängligt är ganska begränsat. Geopolymerer, till exempel, är fortfarande i sin linda både i Finland och globalt. Målet med dessa geopolymerer är att ersätta cementet i betong, vilket står för den största delen av betongens utsläpp. Forskning visar att dessa geopolymerer fungerar för sina avsedda ändamål, men problemet är de begränsade flödena av rivningsmaterial. Konkurrensen i branschen är hård, så jag ser ingen anledning till varför just detta företag skulle bli vinnare.

Alternativa metoder har också utvecklats, till exempel för rivningsbetong. Det finns en metod för att separera stenmaterial och cement från rivningsbetong. Denna cement kan sedan återanvändas vid tillverkning av ny betong, och dessa materialflöden är betydligt större än avfallsull.

Kärnverksamheten inom ekoull är bra, men man ska inte låta sig luras av dessa nya metoder. Jag ser heller inte hur detta skulle kunna skalas upp betydligt. Ett lite negativt första intryck åtminstone för mig.

Allmänt:

Återvinning av avfall är en otroligt utmanande uppgift, främst på grund av avfallets mångsidighet, det vill säga föroreningar. Återvinning av byggavfall är obefintligt, men det är mycket snack. Hållbar rivning, där olika material kan återvinnas, är dyrt och långsamt. På byggarbetsplatser lyckas det bara om priset på byggavfall tvingar fram det. För närvarande är vi långt ifrån det och byggavfallet är blandat. Att sortera rivningsavfall i efterhand är dyrt och ineffektivt → råmaterialet är i grunden dyrt.

Den enda återvinningsteknik jag skulle kunna investera i är tekniker baserade på pyrolys, eller företag som utnyttjar stora avfallspartier. Betong och andra stenmaterial är i sig en bra fraktion, men deras återanvändning i markbyggnad är för närvarande enkel och obyråkratisk tack vare MARA-förordningen. Jag kan tänka mig att de på andra ställen också i stor utsträckning hamnar i vägbankar. Rivningsvirke går till förbränning. I ett skoglöst Europa kan det finnas en marknad för “återvunnet trä”, men inte i Finland.

Geopolymerer kom upp för mig, men deras tillverkning är förmodligen noggrann när det gäller material och jag skulle själv satsa mina pengar på geopolymerer tillverkade av jungfruligt material. Geopolymerer är en lovande sak och det är otroligt hur det fortfarande inte har slagit igenom och ersatt betong och asfalt. Som material är det ju mycket högre kvalitet.

Dessa produkter konkurrerar med jungfruliga material, markbyggnadsanvändning och deponering utanför EU.

Jag har ett mycket skeptiskt första intryck, men jag måste titta närmare på det.

Inget svar gavs på frågan hur stor del av företaget man får för 15 miljoner? Nordnet som aktör i IPO:n.

Annars ett ganska intressant fall, när jag lyssnade på presskonferensen.

Det är svårt att se att ett företag som knappt har vuxit i sin historia plötsligt skulle börja uppvisa en årlig tillväxt på cirka 25%. Min egen gissning om händelseförloppet är: omsättningen har till och med minskat något under det svaga coronaåret 2019-2020. Delvis på grund av detta visar prognoserna för 2021 jämfört med 2020 en god tillväxt, och denna tillväxt har sedan extrapolerats fram till år 2024.

“Förr i tiden” skulle 15 miljoner ha räckt för 50-80% av företaget, förmodligen cirka 15% i dagens IPO-rus

Men vi får se när mer information blir tillgänglig, det väcker åtminstone inget större intresse i förväg.

“Återanvändning av rivningsull är nu möjlig tack vare EcoUp Oy:s innovation. Från använd mineralull tillverkas nytt, ekologiskt hållbart återvunnet material i vår produktionsanläggning. Med återvunna material från rivningsull kan man ersätta jungfruliga råvaror i bland annat asfalt- och tegelproduktion.”

Jag funderade lite på nyspråket “ekologiskt hållbart”, om att dölja en problemfiber i annat icke-återvinningsbart material på något sätt är hållbart?

De gick in med en ganska rå värdering för att söka finansiering i IPO:n. De nuvarande ägarna skulle sälja sina tillgångar för totalt cirka 4 miljoner euro.

Marknadsvärdet för bolagets aktiekapital skulle, baserat på teckningskursen, uppgå till cirka 67,0 miljoner euro. Marknadsvärdet för aktiekapitalet baseras på antalet aktier efter att noteringen har genomförts, förutsatt att aktieemissionen tecknas fullt ut.

Jag tror att jag kommer att hoppa över denna IPO (jag tror inte ens på en snabb vinst eftersom jag tror att folk kan läsa) och först vänta på bevis på den 20-procentiga EBITDA:n och den snabba organiska tillväxten av omsättningen. Inte en investeringsrekommendation…

Enligt undertecknad är EcoUp ett mycket intressant företag och förväntningsvärdet till noteringspriset är enligt mig bra. Detta kräver naturligtvis att tillväxten accelererar inom båda affärsverksamheterna, men det finns tydliga steg och en strategi för detta, och den gröna trenden borde ge ökad vind i seglen. Bakgrund och mer detaljerade motiveringar finns här.

Tack för rapporten/undersökningen! Väldigt intressant läsning.

“Nytt konsumentkoncept ökar den nåbara marknaden, där marginalstrukturen har förutsättningar att vara bra” nämndes som en värdedrivare. Jag skulle se samma punkt som en risk också. Vad händer om det nya konceptet inte fungerar?

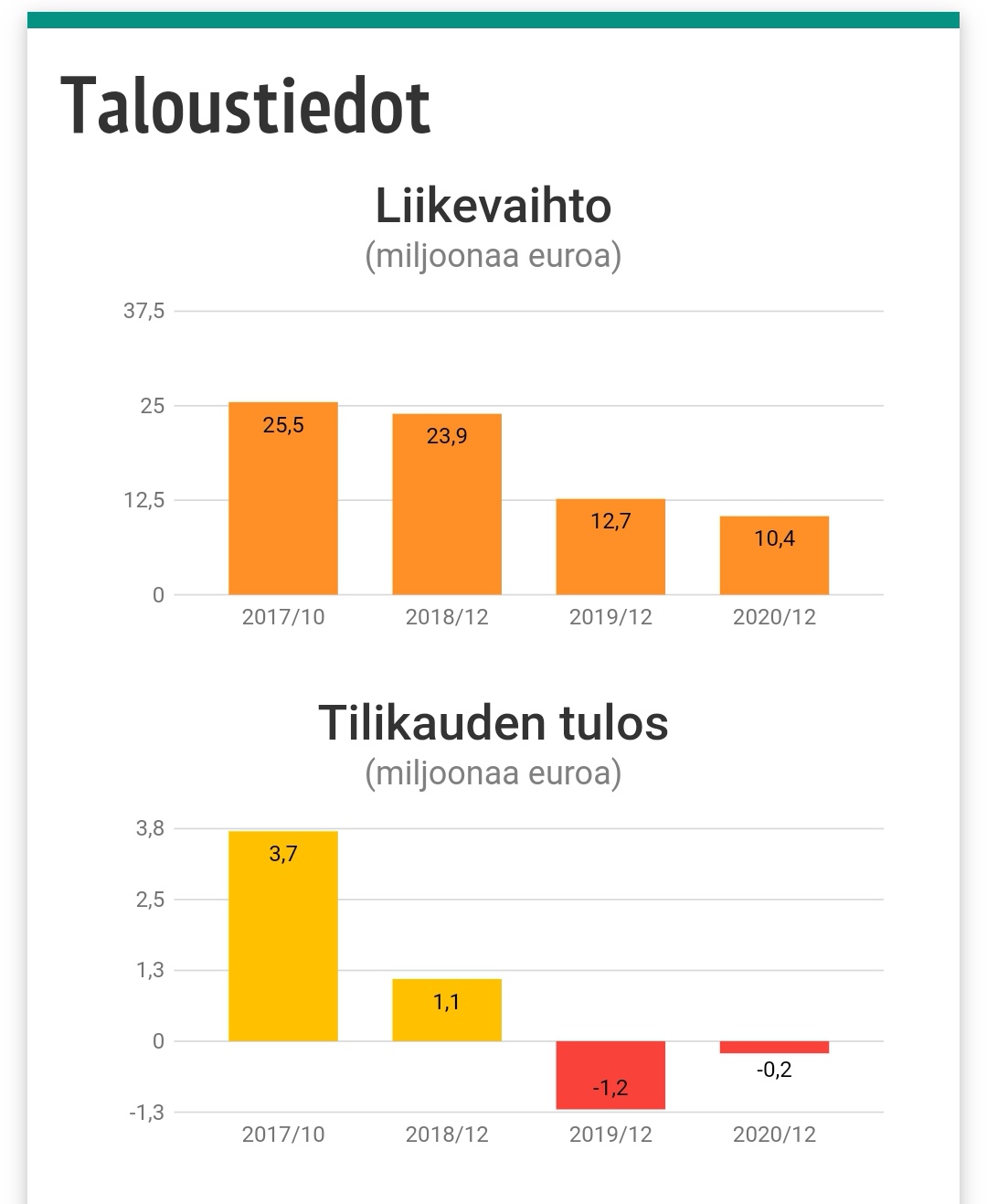

Siffrorna från Kotisun, som används som referens, är för närvarande inte smickrande, men jag har inte undersökt om det finns några förändringar bakom dessa siffror som kan förklara dem. Skärmdump från Finder nedan:

När Panostaja sålde KotiSun till Capmans fonder var omsättningen 42 MEUR år 2017 och det stämmer inte överens med Finder-data. Jag misstänker att på grund av KotiSuns nuvarande koncernstruktur är det svårt att få helt jämförbara siffror från Finder. Jag har förstås ingen exakt uppfattning om KotiSuns nuvarande skick under CapMan-fondens ägo. Och KotiSun ger ingen säkerhet åt något håll om EcoUp lyckas med sitt eget koncept och hur hållbart det är.

Min uppfattning är att den här typen av koncept har varit ganska snabba att accelerera, men den starka tillväxten planar ut inom några år på grund av mättnad på marknaden och därefter räcker det med arbete för att behålla positionerna. Delvis med tanke på detta och många andra faktorer har jag inte förutspått att EcoUps traditionella affärsverksamhet kommer att växa i snabb takt från 2021-2023 i all evighet.

När det gäller EcoUp är dock inte alla ägg i den korgen för konsumentkonceptet, utan det finns andra tillväxtkällor. Dessutom kräver satsningen på det konceptet inte egentligen enorma fasta tilläggsinvesteringar (isoleringsmaterialet för konsumentkonceptet kommer från samma fabriker som annat isoleringsmaterial) utan främst rekrytering av lednings-, försäljnings- och installationsteam samt vissa investeringar i utrustning. Därför är det möjligt att “döda” konceptet med acceptabla skador, om det inte skulle flyga. Detta är en obestridlig risk i alla nya affärsverksamheter.

Det verkar som att @Antti_Viljakainen har råkat göra ett litet stavfel i EcoUps rapport, positiv och negativ DCF (Diskonterat kassaflöde) har råkat hamna på fel ställe (på sidan 4). Stort plus för de omfattande DCF-siffrorna i övrigt, en DCF-nörd som jag blir nästan rörd när jag får så många siffror framför ögonen

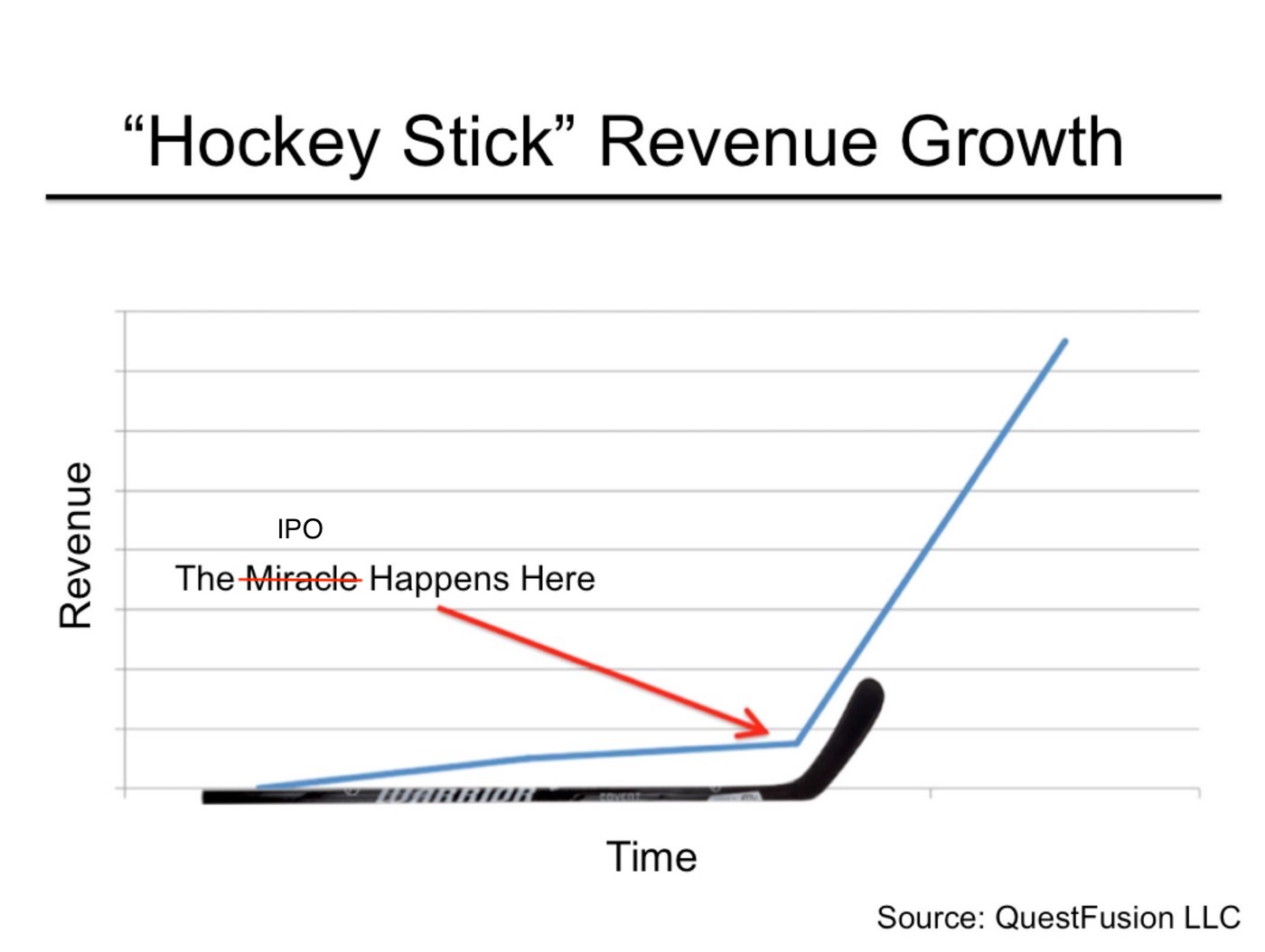

Det påminner mig om den bild någon postade där en hockeyklubba tydligen skulle börja med en IPO och nuvarande ägare bara ville dela med sig av den till oss slumpmässiga människor av ren godhet

Visst, den andel som ska överlåtas är tydligen liten, så man kan tolka det som att ägarna vill minska sin egen risk vid en sådan tidpunkt – MEN säljaren vet ändå alltid bättre än köparen vad som säljs..

E: Vänta lite, grunden för cirkulär ekonomiteknik är en process där stenull tydligen mals ner för att bli cementbas, och här jämförs SoTP med SaaS-företag och EV/S-multiplar för de närmaste åren används som riktvärde? En patentansökan för malningsmetoden är redan anhängig i Finland.

Snickarens kommentar om ekoull var att den tydligen glöder bra i innertaket om man till exempel bränner sopor i en tunna och leder röken upp i skorstenen. Analysen nämner att höga byggnader utesluts som kunder, vilket förmodligen är det huvudsakliga numeriska problemet. En entusiasts åsikt var att han gillar stenull och att den också fungerar bättre i kalla utrymmen och till exempel i stugor på grund av dess fuktegenskaper. EcoUp verkade också ha en stenullslösning. Men allt detta handlar om den grundläggande verksamhetens EV/EBITDA 8-10, vilket jag inte tvivlar på så mycket. Jag är intresserad av andras tankar om denna spin-off som uppfunnits vid sidan om för att höja multiplarna.

Det är en absurd värdering med tanke på de uppvisade resultaten hittills. I det här erbjudandet utsätts investerare för en mycket stor risk att bolaget fortsätter prestera som under H1.

Med hälften så låg värdering hade jag kunnat gå med, men med den här värderingen bara skakar jag på huvudet (och jag betraktar mig själv som en högriskkapitalist, när över hälften av min portfölj består av spekulativa amerikanska värdepapper).

Ur PR-synpunkt borde erbjudandet ha prissatts till max P/E 15, då hade det fått en fin start. Nu finns det en risk att aktiekursen halveras inom ett år.

Ingen tjock rapport utan en liten kullerbytta. Korrigerad. Tack för den skarpa observationen!

Man bör dock också komma ihåg att tillväxt endast är gratis för ett fåtal företag. Till exempel, i EcoUps fall skulle bolagets mål och våra prognoser behövas skäras ned rejält om bolaget inte fick in en kapitalmängd motsvarande den som söks i IPO:n relativt snabbt, eftersom tillväxten i den förväntade omfattningen kräver tidiga investeringar, dvs. kontanter. Detta gäller alla bolagets affärsområden (jfr t.ex. att försäljningen av skivor inte växer om flaskhalsar i fabriken inte åtgärdas med utrustningsinvesteringar på grund av full kapacitet, eller att försäljningen inom cirkulär ekonomi-teknik inte sker om man inte kan rekrytera säljpersonal i förväg osv.).

Med intäktsfinansiering skulle takten vara betydligt långsammare än den eftersträvade (jfr vår kassaflödesprognos för i år på cirka 4 MEUR och de kumulativa investeringarna för åren 2021-2024 på över 20 MEUR) och bolagets skuldkapacitet börjar enligt min mening närma sig fullt utnyttjande tills vidare. Jag känner inte till nuvarande ägares situationer och tankar, men baserat på ägarstrukturen skulle jag inte bli förvånad om en betydande del av nuvarande ägare inte kunde eller ville satsa mer eget kapital i ett onoterat bolag i den omfattning som den nuvarande tillväxtstrategin kräver. Därmed är det enligt min mening helt naturligt att EcoUp söker tillväxtkapital på börsen i detta skede, även om det ännu inte finns någon stark historik att visa upp för tillväxten och man därmed kommer in på listan med en högre riskprofil (och enligt min egen åsikt även med en högre uppsida) än i ett senare skede.

Tillväxten är naturligtvis förenad med risker även i EcoUps fall, och inte alla som satsar på tillväxt lyckas. Den förtjänta legenden om hockeyklubban för noteringsbolag kommer förmodligen från misslyckanden. Och visst hittar man också tydliga försäljningsberättelser utan att öka urvalet tillräckligt.

Jag har letat efter en skala för den möjliga värderingen av kombinationen av tillväxt och lönsamhet inom cirkulär ekonomi-teknik därifrån, men prissättningen följer inte direkt SaaS-jämförelsegruppen. Enligt min mening är detta relevant, eftersom affärsmodellen som bildas av cirkulär ekonomi-teknik har vissa liknande element som ett SaaS-företag (stor marknad, hög bruttomarginalpotential möjliggjord av licensiering och tidiga investeringar i försäljning och produktutveckling). Det finns tyvärr få direkta jämförelseobjekt inom cirkulär ekonomi eller utsläppsminskande sektorer på börsen, men i Norden finns Renewcell och Spinnova från textilindustrins värdekedja. Även i dessa företag finns samma element som i EcoUps cirkulär ekonomi-teknik (ny teknik, potential för en skalbar affärsmodell, ESG, hittills praktiskt taget noll omsättning). Jag har dock inte hämtat någon direkt måttstock för den möjliga värderingen av cirkulär ekonomi-teknik därifrån, eftersom multiplarna har stigit till en så otroligt hög nivå i absoluta tal i förhållande till de förväntade siffrorna för de närmaste åren (och jag tar nu inte alls ställning till om dessa företag är dyra eller inte, eftersom jag inte har analyserat dem). Temat verkar alltså tilltala investerare, vilket enligt min mening också är ett ganska bra alternativ i EcoUp, men man bör naturligtvis inte förlita sig på det.

Prissättningen av cirkulär ekonomi-teknik är definitivt den betydligt mer krävande delen i EcoUps fall, och det kommer säkert att finnas spridning i åsikterna. Enligt min mening får man inte denna nya verksamhet som ett helt nollprisalternativ tillsammans med basverksamheten i EcoUps fall, med hänsyn till emissionspriset. Detta köper jag också, eftersom man har investerat i tekniken och den har bevisats fungera. Därmed har det enligt min mening redan skapats värde.

Jag hittade ingen omnämning av en marknadsgarant i emissionsprospekten. Finns det någon överhuvudtaget? Förmodligen finns det inget behov av en garant med tanke på de tidigare emissionerna, men det skulle ändå ge en viss sinnesfrid.