Den här tråden har varit tyst i över tre månader. ![]()

@Tommi_Saarinen och @Antti_Viljakainen har gett sina förhandskommentarer inför bolagets H1-affärsöversikt. ![]()

Den här tråden har varit tyst i över tre månader. ![]()

@Tommi_Saarinen och @Antti_Viljakainen har gett sina förhandskommentarer inför bolagets H1-affärsöversikt. ![]()

Detta kan förmodligen betraktas som en positiv nyhet. I Inderes prognoser antas EBITDA vara 2,1 miljoner i år, så det finns en möjlighet för en positiv överraskning, dessutom minskade osäkerheten genom guidningen.

Tommi Saarinen intervjuade Ecoups vd Matti Kaski.

Ämnen:

00:00 Inledning

00:11 H1’24

01:37 Renovering av småhus

03:40 Teknikverksamhet

05:52 Guidning och utsikter

06:59 Effekterna av den nya produktionsanläggningen i Vanda

07:49 Exportutsikter

Tommi och Antti har skrivit en ny bolagsrapport om EcoUp. ![]()

EcoUp publicerade igår sin säsongsmässigt lugna H1-rapport, där huvudraderna överträffade våra prognoser. Dessutom stärkte bolagets guidning för räkenskapsåret 2024, som lämnades i fredags, vårt förtroende för EcoUps förmåga att klara sig hyggligt i det rådande svåra marknadsläget. Prognosjusteringarna utifrån rapporten stannade vid finjusteringar. Med hänsyn till att riskerna för innevarande år har stabiliserats och den förestående resultatvändning vi förutspår, höjer vi vår riktkurs för EcoUp till 2,00 euro (tidigare 1,80 €), men på grund av en helhetsbild där värderingen stramats åt något av kursuppgången och en avkastningsförväntan som förblir neutral, upprepar vi vår minska-rekommendation.

Citat från rapporten:

På grund av att avkastningsförväntningarna är baktunga (dvs. det krävs förmodligen ett stort resultathopp år 2026) och ett högt avkastningskrav, är det ännu inte lockande att förlita sig på detta, men dessa beräkningar illustrerar aktiens rejäla uppsida i ett scenario där bolaget når åtminstone ungefär sina mål, eller åtminstone kommer in på en bana mot våra prognoser år 2026.

Jag skrev om RT:s översikt i LapWalls tråd. För EcoUp är den mest relevanta marknaden just småhusbyggande, där RT förutspår en tydlig bottenkänning för år 2024.

EcoUp meddelade under den gångna veckan att man lagt ett villkorat uppköpserbjudande på ett svenskt bolag inom isoleringsinstallation och försäljning. Förvärvsobjektet har hamnat i finansiella svårigheter, vilket uppenbarligen har bidragit till att öppna möjligheten för ett måttligt prissatt företagsköp. Målbolagets omsättning 2022 var cirka 4 MEUR (cirka 12 % av vår omsättningsprognos för EcoUp 2025), så om förvärvet genomförs skulle det påverka våra prognoser för de kommande åren. På lönsamhetsprognoserna skulle förvärvet ha en betydligt mindre effekt, eftersom det köpta bolaget har sämre lönsamhet jämfört med EcoUp.

Ur ett strategiskt perspektiv tror jag att EcoUp har ganska tydliga planer för att genomföra en lönsamhetsvändning i bolaget, då EcoUp känner till förvärvsobjektet genom en kundrelation sedan flera år tillbaka. Dessutom får EcoUp i och med förvärvet för första gången en egen installationsresurs utanför Finlands gränser, vilket bör stödja positionen på exportmarknaderna.

Vi kommenterade uppköpserbjudandet tidigare här.

Tommis och Anttis förhandskommentarer inför att EcoUp publicerar sin Q3-rapport på tisdag. ![]()

Vi förväntar oss att huvudposterna genomgående har landat nära nivåerna för jämförelseperioden i ett fortsatt avmattat marknadsläge. En skaplig utveckling inom renoveringsverksamheten för småhus samt anpassningsåtgärder i den egna kostnadsstrukturen fungerar i vår prognos som en motvikt till det svaga marknadsläget. Vi förväntar oss inte att teknikverksamheten har genererat någon omsättning under Q3. Vi förväntar oss att EcoUp når sin guidning för innevarande år, även om detta kräver en god prestation under det säsongsmässigt livligare slutet av året.

Tommis och Anttis snabbkommentarer om Q3-resultatet. ![]()

EcoUp offentliggjorde sin affärsöversikt för Q3 i morse. Omsättningen för Q3 överträffade våra prognoser då bolaget nådde tillväxt med hjälp av småhusrenoveringar i en krympande marknad. En högre omsättning än väntat bidrog till att bolaget överträffade prognoserna även gällande lönsamheten. EcoUp upprepade sin guidning för helåret som väntat. Inom isoleringsverksamheten förblir marknadsläget på kort sikt mycket svårt, även om rapporten visade att bolaget har klarat sig berömvärt i en utmanande marknad. När det gäller framstegen i kommersialiseringen av teknikverksamheten förblev ytterligare information knapphändig.

EDIT:

Här är även ROBOs kommentarer, vad tycker ni om ROBOs kommentarer? ![]()

Här är en ny bolagsanalys från Tommi och Antti direkt efter Q3. ![]()

Helhetsbilden av EcoUps Q3-rapport var positiv då både omsättningen och lönsamheten överträffade våra prognoser. Våra resultatprognoser steg något, även om vi sänkte våra förväntningar gällande framstegen i kommersialiseringen av teknologiaffärsverksamheten. Avkastningsförväntningen i takt med att resultatvändningen fortskrider är attraktiv, men osäkerheten kring marknadsvändningen inom bostadsbyggande samt kommersialiseringen av teknologiaffärsverksamheten håller aktiens avkastnings/risk-förhållande neutralt.

Citat från rapporten:

Baserat på resultat och rörelsevinst är EcoUp värderat mycket högt för både 2024–2025. Därmed börjar först prognoserna för 2026 se attraktiva ut. När man blickar mot 2026 är prognosriskerna höga, men vi anser att det är mycket sannolikt att nå en tydlig resultattillväxt när det rådande, historiskt svaga marknadsläget viker undan.

Här är en ny företagsrapport om EcoUp från Antti och Tommi. ![]()

EcoUp meddelade igår att dess villkorade köperbjudande för ett svenskt försäljnings- och installationsföretag för isolering förväntas genomföras enligt de ursprungliga villkoren. Genom förvärvet expanderar EcoUp till Sverige med en liten investering och en måttlig risknivå. Förvärvet hade endast en liten inverkan på resultatprognoserna för de kommande åren på grund av det förvärvade företagets nyligen svaga lönsamhet. Med EcoUps kursfall och den annalkande vändningen inom småhusbyggandet blir risk/avkastningsförhållandet enligt vår bedömning attraktivt. Vi upprepar därför vår målkurs på 2 euro och höjer vår rekommendation till öka (tidigare minska).

Citat från rapporten:

Trots sin ringa storlek är affären strategiskt viktig för EcoUp, eftersom de förvärvade företagen skapar den första egna försäljnings- och installationsenheten utanför Finlands gränser. Med skulder som efterskänks i skuldsaneringen anser vi också att köpeskillingen är rimlig i förhållande till Isoleringslandslagetets intäktspotential (med 2022 års rörelseresultat före avskrivningar EV/EBITDA cirka 4,5x).

Utöver marknadsvärdesmultiplar är det värt att kontrollera vad EV (Enterprise Value) är, det vill säga den del som läggs till företagsvärdet, alltså nettoskulden.

I Ecoups fall

Ibland kan denna nettoskuld vara ganska betydande, eller obefintlig, eller mycket annorlunda än hos andra företag i branschen.

Outokumpu hade under coronatiden en nettoskuld på över 2 EUR/aktie och kursen var drygt 2 EUR/aktie, dvs. företagsvärdet var dubbelt jämfört med marknadsvärdet. Sedan försvann hela nettoskulden helt, och marknadsvärdet motsvarade företagsvärdet.

I Ecoups fall är företagsvärdet cirka 20% över marknadsvärdet, det vill säga cirka 0,55 EUR/aktie. Det är väl inte dåligt om företagets finansiering fungerar, eller om kassaflöde genereras från verksamheten.

Japp, balansräkningen har enligt mig inga problem (ännu), trots att det fria kassaflödet har varit negativt varje år på grund av stora investeringar och en dålig marknad.

I slutet av H1’24 var nettoskulden just den där ca 5 M€.

EcoUp rapporterar inte exakta siffror mer än halvårsvis, dock var kassaflödet positivt under Q3. Säsongsmässigt är juni-december de starkaste månaderna, när byggarbetsplatserna färdigställs och bostäder isoleras. I Inderes prognos är nettoskulderna 3,4 M€ i slutet av år 2024.

EcoUps verksamhetsöversikt för Q32024, marknadsutsikter:

Bolagets egen bedömning är fortfarande att marknaden för småhusbyggande vänder till det bättre under första halvåret 2025 och att antalet påbörjade småhusprojekt återgår till det långsiktiga genomsnittet på cirka 10 000 enheter år 2026. Bolagets finansiella mål för isoleringsverksamheten fram till slutet av 2026 baseras också på denna bedömning.

Jag tycker det är helt befogat att fråga om antagandena som ligger till grund för målsättningarna är realistiska. När man granskar påbörjade bostäder per hustyp (rullande årssumma), får man titta ganska långt tillbaka i historien för att hitta dessa nivåer. Med hänsyn till egnahemshus och radhus, har man senast rört sig på den nivån under en längre tid i början av 2014 och dessförinnan. Därefter levde vi länge i en nollräntemiljö och vid årsskiftet 2017/2018 nåddes dessa siffror tillfälligt.

https://rt.fi/tietoa-alasta/tilastot-ja-suhdanteet/kuviopankki/asuntomarkkinat-kuvaajat/

För närvarande är drivkrafterna som snabbt skulle vända småhusmarknaden till stark tillväxt ganska få, även om det säkert finns uppdämd efterfrågan under ytan. Konsumenternas förtroendeindikator 12/2024 var -8,6.

https://stat.fi/tilasto/kbar

https://stat.fi/julkaisu/cllxls7104csr0aw55xdhuqdo

Endast 11 procent av konsumenterna ansåg att tidpunkten var gynnsam för dyra inköp. Färre hade för avsikt att köpa bostad eller bil än tidigare.

Vid sidan av det positiva scenariot är det lika lätt att rita upp ett negativt scenario. Jag följer hellre lugnt hur marknaden utvecklas än att kastar en slant. Utöver antalet påbörjade bostäder har fred i Ukraina och dess effekter på tillgången till arbetskraft och byggmaterial samt deras priser skrivits in som en stor risk i mina anteckningar. I ett dåligt scenario kan byggkostnaderna återigen ta ett skutt uppåt och orsaka en långvarig istid på marknaden om konsumenternas köpkraft och förtroende för sin egen ekonomi inte hänger med. I ett bra scenario kan stigande priser på byggmaterial förbättra marginalerna och en positiv utveckling av konsumenternas köpkraft och förtroende kan pigga upp marknaden. Vem vet hur det här kommer att gå.

Red. förtydligande i texten.

Här är Tompas kommentarer när EcoUp publicerar sin bokslutskommuniké på torsdag. ![]()

Efter att EcoUp har visat god slagkraft under de senaste kvartalen, förväntar vi oss att både omsättningen och rörelseresultatet (EBITDA) har vuxit jämfört med referensperioden, även om marknadssituationen enligt vår bedömning fortfarande har varit mycket svag. För att förbättra tillväxten och lönsamheten har bolaget utmärkta förutsättningar under 2025, vilket innebär att vi förväntar oss en vägledning som pekar mot förbättrad omsättning och lönsamhet.

Omsättningsöverskridandet av prognosen kompenserades något av en högre kostnadsstruktur än våra förväntningar, och resultatraderna var slutligen i linje med förväntningarna. Under de senaste tre kvartalen har EcoUps utveckling varit uppåtgående, trots att marknaden fortfarande verkar ha slumrat.

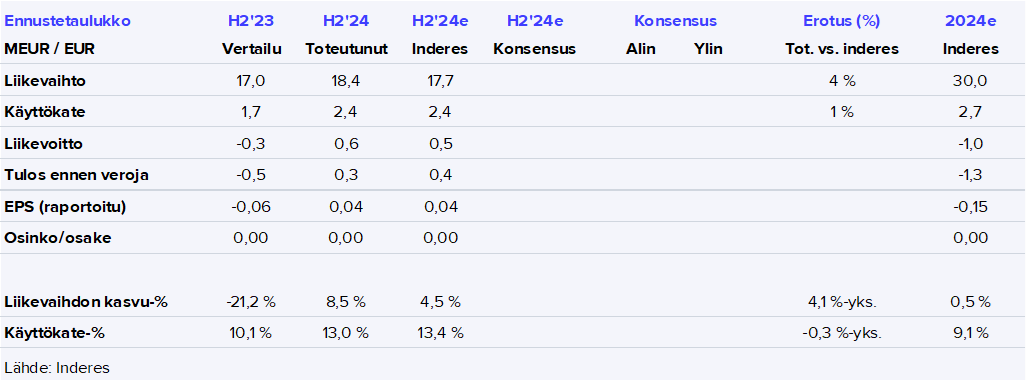

Tommi intervjuade VD Matti Kaski direkt efter H2. ![]()

Ämnen:

00:00 Start

00:16 Nyheter från H2

02:50 Export

03:28 Produkter

06:49 Företagsförvärv

09:30 Marknadsutsikter

12:00 Förbättring av EBITDA

Tommi och Antti har gjort en ny företagsrapport efter H2. ![]()

EcoUps bokslutskommuniké stärkte vårt förtroende för resultatutvecklingen och isoleringsverksamhetens slagkraft, då bolaget fortsatte att växa på en svår marknad. Rapportens huvudpunkter och guidning var i linje med våra förväntningar, så prognosändringarna var små. Den resultatutveckling vi förutspår för isoleringsverksamheten gör att förhållandet mellan avkastning och risk, trots kursuppgången, enligt vår bedömning fortfarande är attraktivt, varför vi upprepar vår köprekommendation för EcoUp och höjer vår riktkurs till 2,60 euro (tidigare 2,00 euro).

Citat från rapporten:

Inom den utvecklingsfasen av Teknikverksamheten gjorde EcoUp under det senaste räkenskapsåret de första kommersiella produktleveranserna, men omsättningen från leveranserna var enligt vår bedömning fortfarande liten. EcoUps mål för Teknikverksamheten är att senast år 2026 övergå till leveranser av bolagets utvecklade malningslinje (Waste-X), medan de leveranser som gjordes under det senaste räkenskapsåret var Cubeco-element producerade på linjen.

Tomppa och Antti är förväntansfulla, eftersom bolaget publicerar sin Q1-verksamhetsrapport nästa tisdag. ![]()

Vi förutspår att omsättningen har ökat säsongsmässigt under den lugna perioden, vilket tillsammans med små effektivitetsförbättringar också har stärkt lönsamheten något. Småhusbyggandet visar tydliga tecken på återhämtning när räntorna sjunker, även om den sannolika avmattningen i den ekonomiska tillväxten ökar osäkerheten. Vi förväntar oss att bolaget upprepar sin prognos som indikerar en stärkande omsättning och ett förbättrat rörelseresultat före avskrivningar (EBITDA). Vår uppmärksamhet på resultatsdagen kommer att riktas, förutom mot kommentarerna om utsikterna, även mot de första stegen för den svenska verksamheten som integrerats i EcoUp-koncernen sedan början av året.

Antti och Tommi har gjort en ny företagsrapport efter EcoUps Q1-rapportsläpp. ![]()

EcoUps Q1-rapport var tudelad då omsättningen växte starkare än våra förväntningar, men lönsamheten blev lägre än vår prognos. Våra resultatprognoser sjönk, men vi förväntar oss fortfarande en tydlig resultatökning från EcoUp under de kommande åren, driven av marknaden. Den resultatdrivna avkastningsförväntningen når enligt vår bedömning knappt över vårt avkastningskrav. Med anledning av de negativa prognosändringarna justerar vi vår riktkurs till 2,5 euro och upprepar vår Öka-rekommendation.

Tommi och Antti har gjort en omfattande rapport om EcoUp, som liksom andra omfattande rapporter är tillgänglig för alla att läsa. ![]()

Vi upprepar vår köprekommendation för EcoUp och vår riktkurs på 2,5 euro. EcoUp består av affärsområdena Isolering och Teknologi, som verkar inom byggbranschens värdekedja. På kort sikt kommer marknadsvändningen inom småhusbyggandet att påskynda tillväxten inom Isolering, och på lång sikt stöds båda affärsområdena av trenderna inom cirkulär ekonomi och hållbart byggande. Den förbättrade lönsamheten under de kommande åren gör förhållandet mellan avkastning och risk attraktivt på ett års sikt, även om aktien på kort sikt är neutralt värderad.

https://www.inderes.fi/research/ecoup-laaja-raportti-eristeiden-kysyntanakymat-ovat-nousujohteiset

Citat från rapporten:

Vi förutspår att EcoUps omsättning kommer att växa med cirka 3–8 % per år under åren 2028–2032, med fokus på Teknologi-affärsområdet. Vår terminaltillväxtprognos ligger på samma nivå som den långsiktiga tillväxtantagandet för Finlands och Europas BNP, det vill säga 2,0 %. På grund av den mycket svaga förutsägbarheten för Teknologi-affärsområdet är osäkerheten kring de långsiktiga prognoserna hög, eftersom Teknologi-affärsområdets andel av koncernens omsättning ökar över tid i våra prognoser. Därmed är även betydande prognosändringar möjliga på längre sikt, när synligheten för kommersialiseringen av teknologin och den förväntade tillväxttakten börjar klarna under strategiperioden som avslutas 2026.