En ole mango kasvatuksen asiantuntija, mutta sattumalta eilen sparrailin tekoälyn kanssa kasvatukseen ja Kambodzaan liittyvistä riskeistä ja El Ninot nousivat Kiriromin historiassa tapahtumiksi jotka 3-4 vuoden välein ovat tuhonneet satoa merkittävästi ja hankaloittaneet paikallista elämää.

Osaako joku firmaa kauemmin seurannut kommentoida kuinka merkittävä riski on kyseessä ja onko firma kommentoinut pystyykö riskiä kuinka hyvin mitigoimaan?

IPO-papereissa tätä riskiä oli avattu hyvin, joskin tilanne on siitä hieman muuttunut yhtiön hankkiessa oman mangotehtaan viljelmineen (omat + sopimusviljelmät), jonka ansiosta riskejä on ainakin helpompi hallita.

Aikaisemmin yhtiö joutui haalimaan markkinoilta kauden sadosta riittävän määrän mangoja, jotta ne riittäisivät koko vuodeksi seuraavaan satoon asti. Lisäksi piti toivoa, että Kiriromin tehtaalla oli tarpeeksi vapaata kapasiteettia. Jos sato olikin sitten huono, mangojen hinta pomppasi ylös ja niitä ei välttämättä edes saatu tarpeeksi → hyllyt tyhjänä.

Jos taasen sato oli hyvä ja mangoja tulvi markkinoille laskien hintoja, tilannetta ei silloin voitu välttämättä hyödyntää täysmääräisesti, koska valmistuskapasiteetti ei ollut täysin omissa käsissä

Oma mausteensa vielä varmasti toi hurja kasvuvauhti, jolloin kysynnän ennustaminen ei ole helpointa.

Mangosato tulee jatkossakin vaihtelemaan hurjasti kausien välillä, mutta mielestä yhtiö pystyy nyt paremmin hyödyntämään volatiliteettia oman tehtaan ja omien sekä sopimusviljelmien ansiosta.

Valmiin tuotteen parasta ennen päiväys taitaa olla yli vuoden päähän, joten hyvinä satokausina alhaisia raaka-ainehintoja päästään paremmin hyödyntämään haalimalla mangoja niin paljoin kuin mahdollista.

Vastaavasti huonoina kausina pystytään paremmin suojelemaan oman brändin tuotantoa ja tarvittaessa tinkimään sopimusvalmistuksesta.

Jonain vuona toki varmasti joku kuivuus tai tulvat pilaavat sadon katastrofaalisesti tästäkin huolimatta, mutta sehän ei DCF-mallissa näy juurikaan pitkän aikavälin keissiä ajatellen

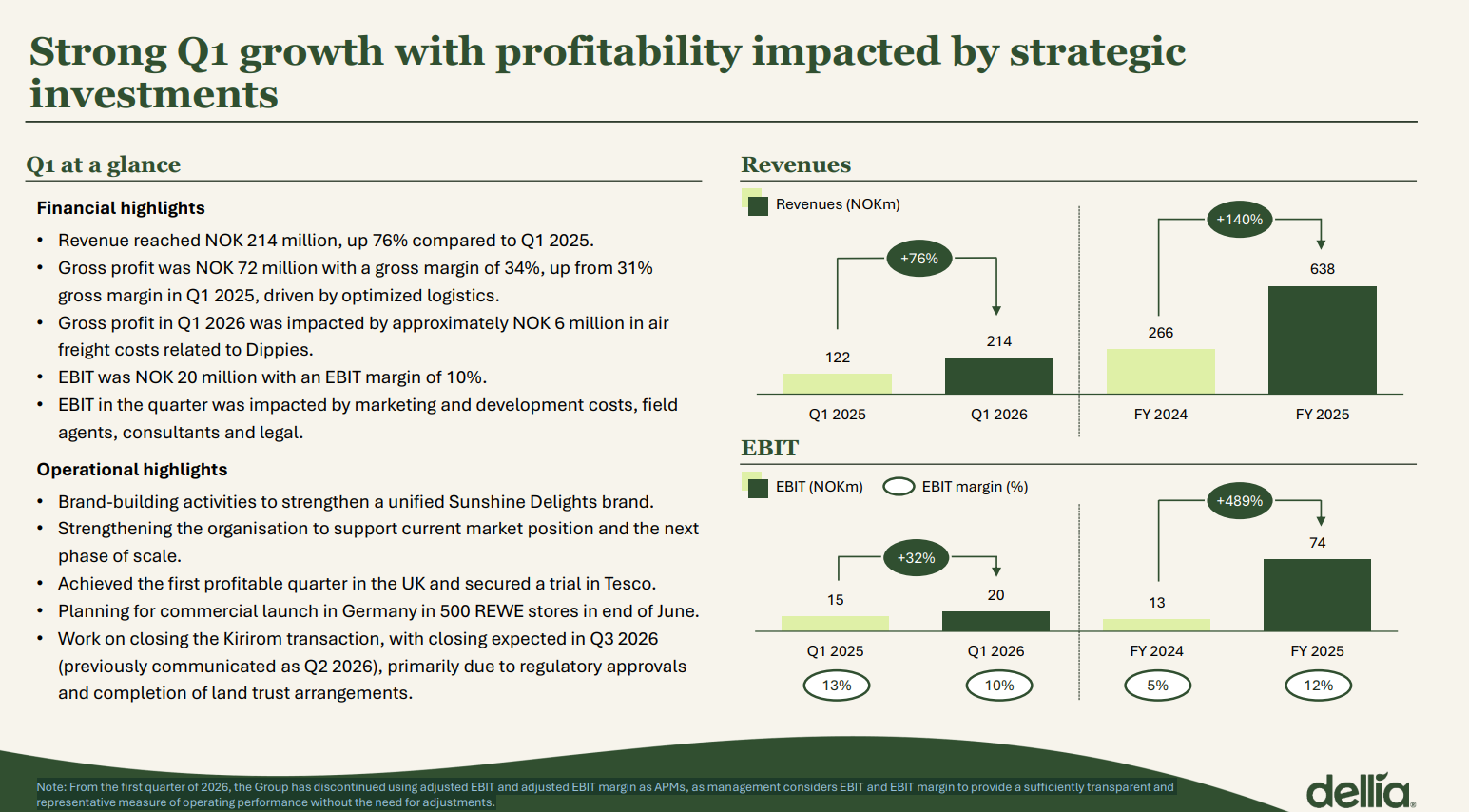

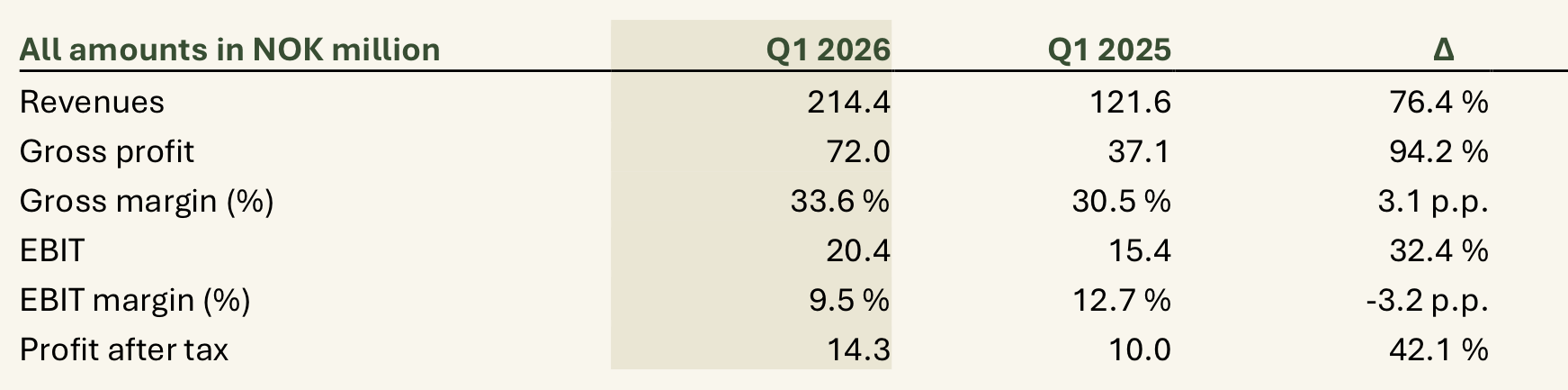

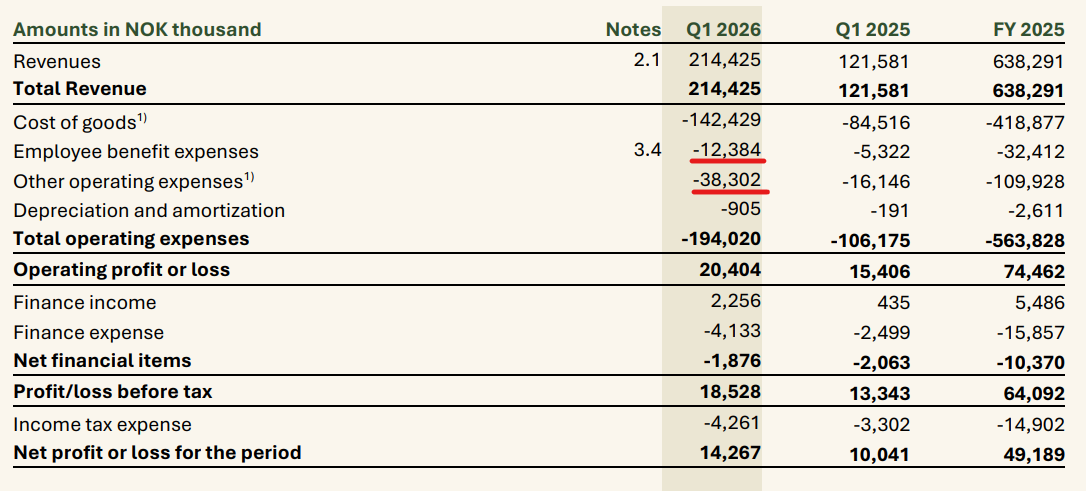

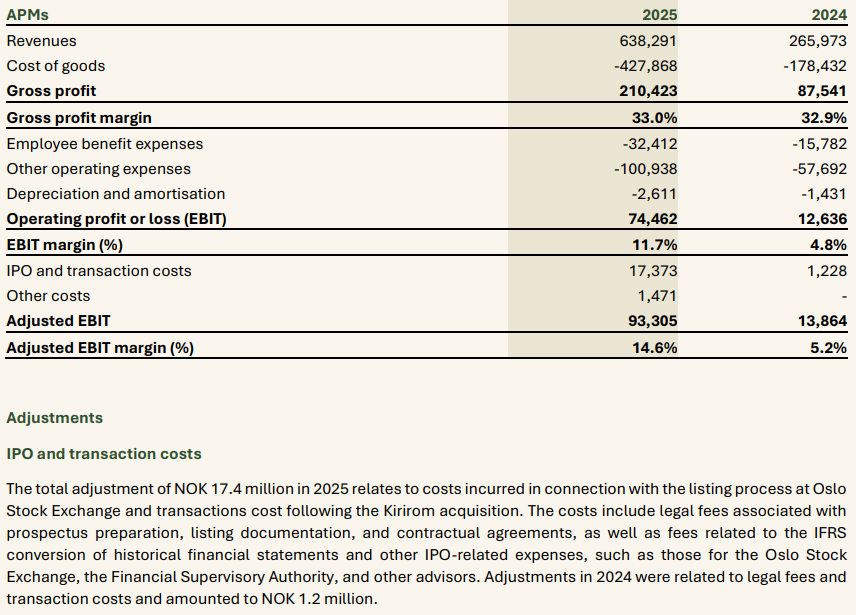

Q1 ulkona, vahva momentum liikevaihdossa edelleen, +76 % YoY. Myös bruttomarginaali kehittyi suotuisasti. EBIT-marginaalissa oli taasen painetta alaspäin mm. markkinointipanostuksista johtuen. Yhtiö näköjään heitti oikaistun EBIT:in roskakoriin, mikä on aina positiivista Kuluissa lienee siten aika raakasti mm. konsulttien ja lakimiesten kuluja Kiriromin ostoon liittyen. Pitää tähän pureutua paremmalla ajalla.

Note: From the first quarter of 2026, the Group has discontinued using adjusted EBIT and adjusted EBIT margin as APMs, as management considers EBIT and EBIT margin to provide a sufficiently transparent and representative measure of operating performance without the need for adjustments.

EDIT: ja Kiriromin kaupan toteutus siirtyy pykälän:

Work on closing the Kirirom transaction, with closing expected in Q3 2026 (previously communicated as Q2 2026), primarily due to regulatory approvals and completion of land trust arrangements.

ei ole jumissa oslon pörssi vain keskeyttää kaupankäynnin jos kurssi liikkuisi liikaa. (jonkun takia)

Omaan silmään en nähnyt mitään suurta vikaa kvartaalissa joten kai tätä lisää ostettava kun halvalla saa. Kasvu kuitenkin vahvaa kyllä se voittokin sieltä perässä seuraa.

Ei ketään pitäisi kiinnostaa riskisen yrityskaupan viivästyminen yhdellä kvartaalilla ja olen kuullut sijoittajilta ihan hyviä argumentteja siitä, että miksi sen peruuntuminenkin voisi jopa olla positiivinen kehitys, jottei erinomaisen brändin hedelmäfirma sekaantuisi maatalouden alkutuotantoon, vaan keskittyisi korkeamman katteen brändäykseen ja myyntitoimintaan. Kasvu on kovaa ja myyntikate vain paranee:

En ymmärrä kurssireaktiota ja ensimmäinen ajatus siihen oli, että oliskohan aika jäädä eläkkeelle tästäkin lajista, kun parhaan osarin antanut firma salkussa laskee myös eniten

En ole aiemmin perehtynyt tai edes huomannut yhtiötä, mutta nyt tuollainen kurssireaktio kun osui silmään niin tuli osarin liiketoimintaluvut katsottua läpi ja oletin että noilla kasvuluvuilla yhtiön ollessa jo plussatuloksinen osakkeesta maksettaisiin P/E30+ kertoimia, jolloin osakkeen lasku ei yllättäisi. Eipä näemmä, vaan taas tällänen ihmeellinen matalan P/E:n Pohjoismaayhtiö, josta olisi varmaan paras pysyä etäällä kokemuksen perusteella, mutta pitänee harkita seurantapositiota .

Nopsasti luettuna tämän täytyy olla se mikä nyt hiertää. Minkäänsorttinen epävarmuus on ilmeisesti kovempaakin kovempaa myrkkyä nykymarkkinoille. Ei siitä koskaan ole tykätty, mutta että näin rangaistaan.

Jaakobin painia painittu epävarmuustekijän kanssa toisessa osakkeessa. ZIM on 24 USD hinnoissa kun HL:n sitova tarjous on 35 USD jonka yhtiökokous on hyväksynyt. Onhan siinä vielä Israelin valtio päätöksineen välissä, mutta kun toinenkin tarjous on annettu 37,5 USD niin luulisi että jonkun näköinen kauppa tulee. Arbitraasi on jo sen verran merkittävä että väkisin alkaa miettiä oman sijoituksen järkevyyttä.

Jotenkin tämä vahvistaa ajatusta siitä että tässä sentimentissä epävarmuudesta sakotetaan kovalla kädellä.

Liekö mr. Market pelästynyt tätä (tulospuhelusta):

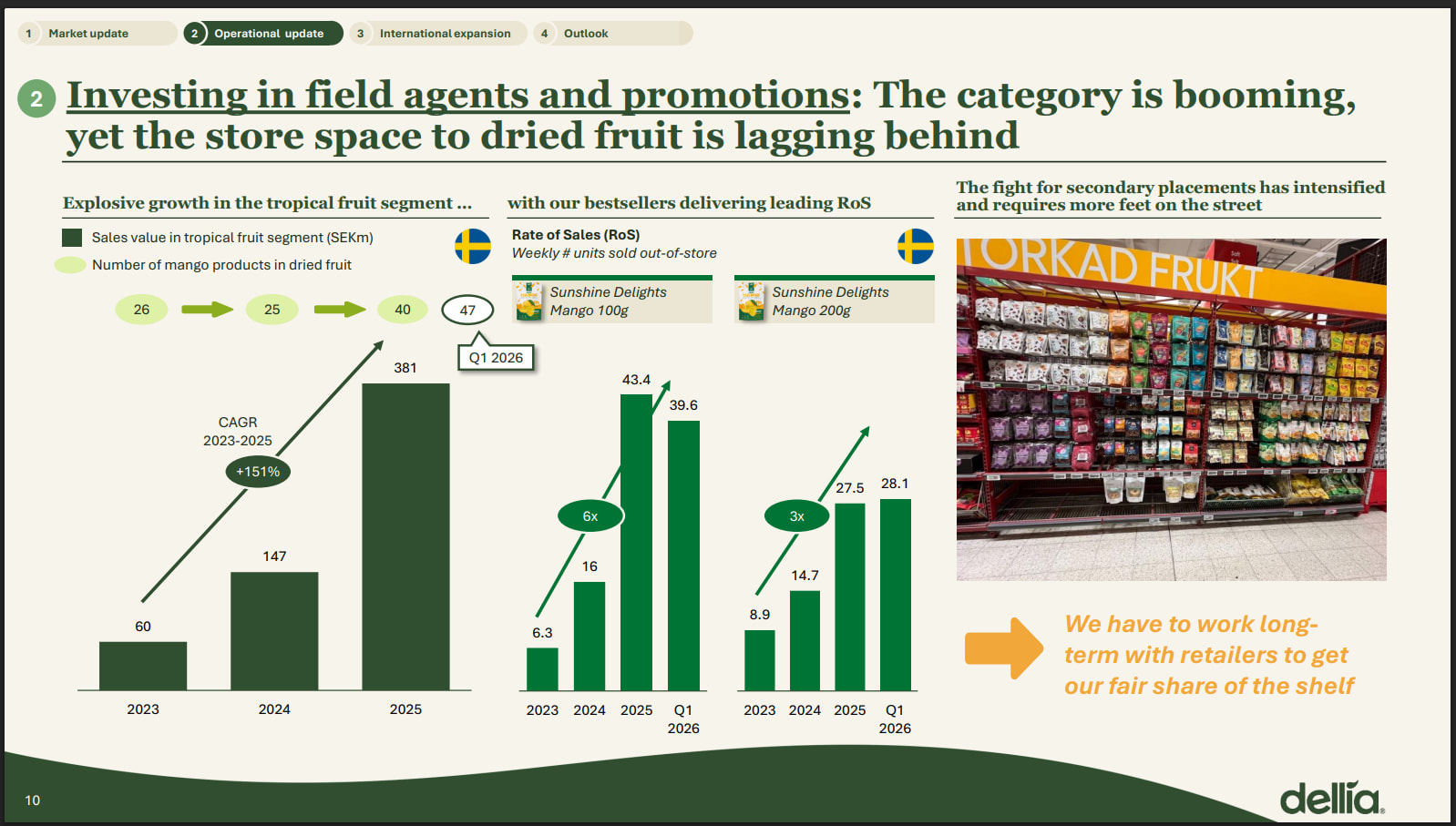

I want to look at Sweden as an example here. If you look on the left side, you can see the category, tropical fruit in Sweden. That’s a subcategory of dried fruit in Sweden.

It has grown from NOK 60 million in retail sales value in 2023 to in 2025, almost approach NOK 400 million in retail sales value. At the same period of time, the number of mango SKUs in Sweden has normally been laying flat around 26, 25, but during end of 2025 and in the first quarter of this year, the number of mango SKUs have almost doubled from 25, standing now at the first quarter 2026, at 47 units listed in Nielsen database. How did that impact our sales in this quarter? To understand that, we want to look on rate of sales, ROS. That is number of units sold out of the store per store, per week. From 2023, when we started launch mango 100 gram and mango 200 gram, it used to be around 6.3 units sold per week and 8.9 of the mango 200 gram.

That has grown up to the peak in 2025 in Sweden at 43.4 units. That came down now to 39.6 units in the first quarter. We have a slight impact on the ROS of the mango 100 gram. However, the 200 gram grew still from 27.5 up to 28.1. The impact on our rate of sales has not been that large, but you’ll start seeing some impact on it. What we have here now is a category that is growing. More and more mango SKUs going into the market during the first quarter of this year and end of last year. The space in the category, dried fruit, is the same as before. The space in the category haven’t changed. There’s a lot of more companies now fighting for the same space.

The fight for secondary placements or impulse location in the store has intensified during the quarter. That require much more feet on the street. The conclusion here is the category is booming, yet the store space of dried fruit is lagging behind, meaning we have to work long-term with retailers to get our fair share of the shelf. We are working on all fronts to give the category its fair share of store space.

Eli (Ruotsissa) kaupoissa olevien tuotenimikkeiden määrä tässä kategoriassa on tuplaantunut viimeisen puolen vuoden aikana, ja sitä myöden kilpailu hyllytilasta on kiristynyt. Samassa ajassa yhtiön myynti per myyntipiste on laskenut 10% tässä kategoriassa. Yhtiö näkee että tämä on asia mihin pitää keskittyä nyt voimakkaasti eli näkevät kilpailun kiristyvän vielä entisestään.

Tuon myymäläkohtaisen viikoittaisen myynnin -10 % dippi näytti koskevan vain 100g pusseja siinä missä 200g jaksoi vielä puksuttaa ylöspäin. On kieltämättä raakasti tullut kilpailevia tuotteita Ruotsin markkinaan, Peter Lynch lähtisi jo reissuun Ruotsalaiseen markettiin Suomessakin näitä on ilmestynyt paljon hyllyihin, mutta ei niistä toistaiseksi ole ollut haastajaksi maulla tai hinnallakaan.

Markkina taisi säikähtää myös sitä, että operatiivinen vipu ei enää näkynytkään marginaaleissa vaan nyt tuli aika etupainotteisesti operatiivisia kuluja eikä niitä lähdetty edes oikaistuilla luvuilla pehmittelemään, mistä ehdottomasti henkilökohtaisesti tykkään.

Tämä nyt on tällaisessa räjähtävässä kasvuvaiheessa ihan normalia, kun organisaatio ei meinaa pysyä kasvun mukana ja pitää välillä rekrytä vähän reilummin porukkaa tai tehdä muita kasvuinvestointeja mm. markkinointiin. Harvoin tämä skaalautuminen tapahtuu kuin viivoittimella piirtäen vielä tällaisessa vaiheessa, kun pusketaan eteenpäin monessa markkinassa yhtä aikaa ja asioita tapahtuu paljon Yksittäisen kvartaalin tilanne ei kerro oikeastaan mitään tästä. Bruttomarginaali kuitenkin skaalautui nätisti.

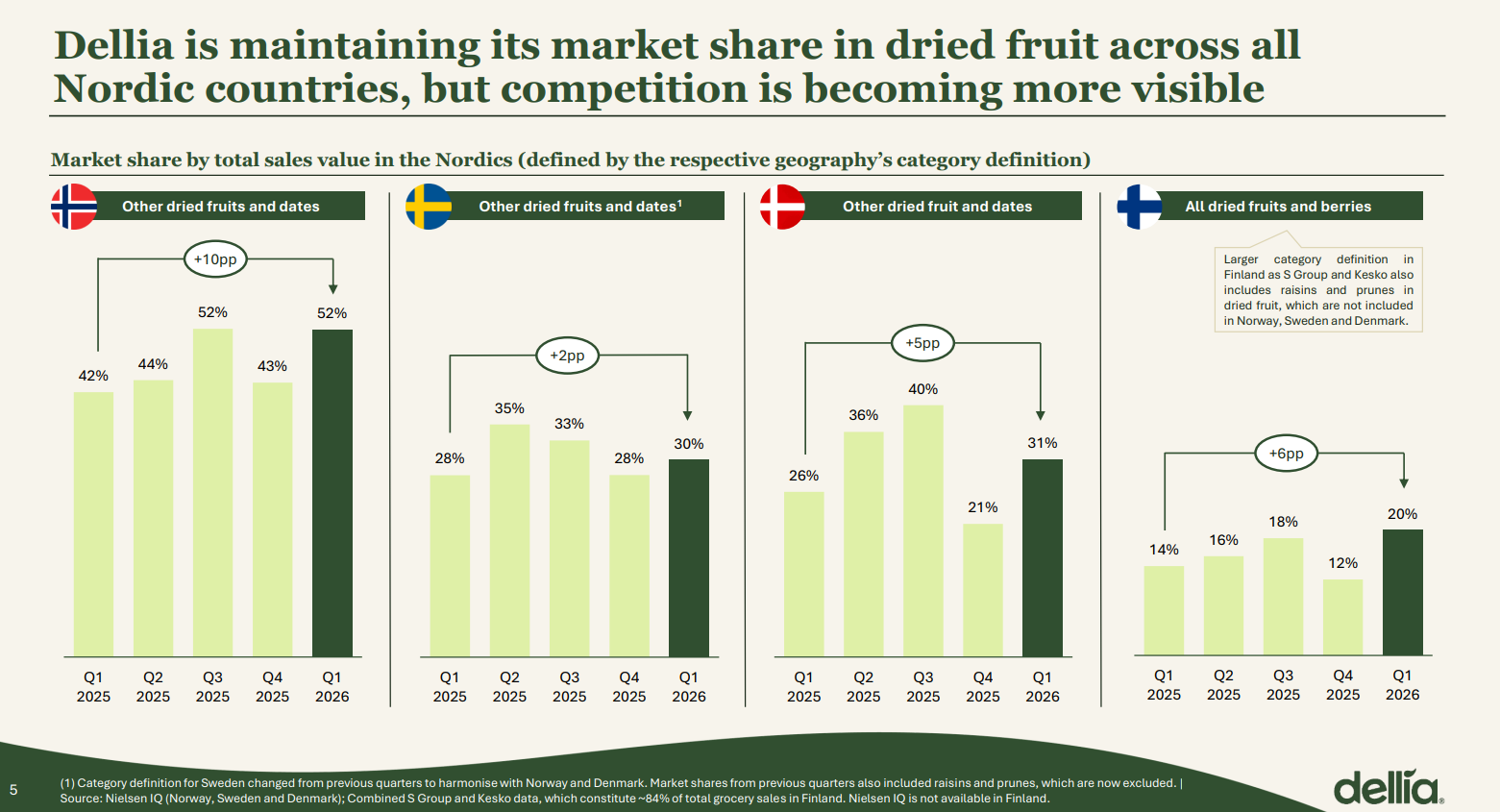

En jaksa henkilökohtaisesti olla kovin huolissani tässä vaiheessa kilpailustakaan, kun asiat etenee Euroopassa ja Pohjolassa koko tuotekategoriakin kasvaa vielä kohisten Dellian vetämänä vaatien lisää hyllytilaa. Markkinaosuudet kuitenkin vielä vakaat. Huoli ehdottomasti heräisi, jos Pohjolassa tuote alkaisi menettää selkeämmin markkinaosuutta, vaikka Euroopassa sillä aikaa tapahtuisi. Tätä varmasti seurataan tiukkaan Mr. Markkinan kanssa tulevina kvartaaleina. Yksittäinen kvartaali on liian lyhyt aika tehdä mitään johtopäätöksiä, mutta Mr. Markkina teki jo omansa

Mä itse näen tämän niin, että markkinaosuuden menetyskään ei välttämättä ole pahasta, mikäli vertailukelpoinen myynti samalla kasvaa ja EBITA pysyy hallinnassa. Tällä alalla on ihan normaalia, että ns. first mover menettää markkinaosuutta mutta kasvaa silti samaan aikaan kannattavasti. 20% miljoonan markkinasta on huomattavasti parempi kuin 50% sadan tonnin markkinasta jne.

Tuo Ruotsin esimerkki on sikäli huolestuttava, että absoluuttinen myynti siinä kategoriassa laski vaikka rahaa kaadettiin sotaan hyllytilasta. Mutta se on vain yksi datapiste, kokonaiskuva ratkaisee. Nämä on ne kuitenkin ne kaksi asiaa, mitkä ratkaisee Dellian menestyksen: like-for-like myynnin kasvu eli samojen tuotteiden myynti samoissa kaupoissa sekä “markkinointikulujen” eli hyllysodan kustannukset. Bruttokatteen uskon olevan helppo pitää hyvällä tasolla. Uusien maiden avaukset ovat toki tärkeä juttu pitemmän tähtäimen kasvun kannalta, mutta kypsempien markkinoiden kehitys antaa osviittaa koko firman bisnesedellytyksistä.

Nyt kun vielä tämä Iranin öljykriisi nostaisi kuljetuskustannukset tappiin ja aiheuttaisi osakkeen kurssiin väliaikaisen kurssilaskun ja ostopaikan, niin kyllä kelpaisi tulla mukaan

En ymmärrä kurssireaktiota ja ensimmäinen ajatus siihen oli, että oliskohan aika jäädä eläkkeelle tästäkin lajista, kun parhaan osarin antanut firma salkussa laskee myös eniten

Kannattaa lähteä liikkeelle pienillä panoksilla

Eli (Ruotsissa) kaupoissa olevien tuotenimikkeiden määrä tässä kategoriassa on tuplaantunut viimeisen puolen vuoden aikana, ja sitä myöden kilpailu hyllytilasta on kiristynyt. Samassa ajassa yhtiön myynti per myyntipiste on laskenut 10% tässä kategoriassa. Yhtiö näkee että tämä on asia mihin pitää keskittyä nyt voimakkaasti eli näkevät kilpailun kiristyvän vielä entisestään.

En itse ole (niin) huolissani kilpailijoista tällä hetkellä, aiemminkin keskustelua käyty ketjussa laadun erossa. Mutta kyllähän kilpailijat tämän älyää. Olisiko Dellia kiinnostava ostokohde?

Pyrin itse yleensä katsomaan isompaa kuvaa sijoittamisessa ja oma isoin pidemmän ajan huoli on kyseisen (premium kuivatut hedelmät) markkinan trendiherkkyys. Nische markkina tällaisessa “lifestyle” segmentissä on aina vähän hankala. Onhan Pelotonillakin huimat state of the art kuntoilupyörätkin (ei ehkä paras esimerkki koska korona, mutta toiminee).

Hyvä huomio, kiitos! Osaatko sanoa missä nämä hyllysodan kustannukset pääasiassa näkyvät tuloslaskelmassa alan pelureilla tai Dellian tapauksessa kilpailun perkelöityessä? Raportissa ainakin kommentoitiin sen heikentäneen osaltaan myös bruttokatetta, kun jouduttiin mm. antamaan kauppiaille alempia hintoja ja kampanjoimaan yhteisvoimin.

Lähes -40 % taulussa niin voi muuten taas sanoa arvostustasojen tervehtyneen

EV n. 1,3 miljardia NOK

LTM raportoitu EBIT 80 milj. NOK

EV/EBIT n. 16x

Raportoitu EBIT sisältää esim. IPO:n kulut reilu 17 milj. NOK, jota voi miettiä onko toistuva kulu Lisäksi varmaan tuskin tarvitaan yhtä paljon konsulttien ja lakimiestem palkkioita, kun tuo Kiriromin kauppa saadaan valmiiksi. Näitä voi jokainen oikoa oman maun mukaan vuoskarin tiedoilla.

Tuolta pohjalta voi rakentaa vaikka käänteisen DCF:n ja miettiä odotuksia, mutta karkeasti markkina odottaa jotain näistä tai kaikkia:

Kasvu sakkaa, Euroopassa päästään vain hyvin rajatusti markkinoille, jos ollenkaan? Ei puhettakaan Jenkeistä, Aasiasta tai mistään muustakaan.

Kiromin yritysosto ei toteudu lainkaan tai se epäonnistuu, vuosien integraatiohelvetti raskailla kuluilla?

Pohjoismaissa pystytään kasvamaan vain hyvin maltillisesti jatkossa ja kilpailu alkaa nakertamaan katteita → operatiivista vipua ei enää nähdä, vaan jatkossa rämmitään nykyisellä tasolla yhdistettynä aneemiseen kasvuun?

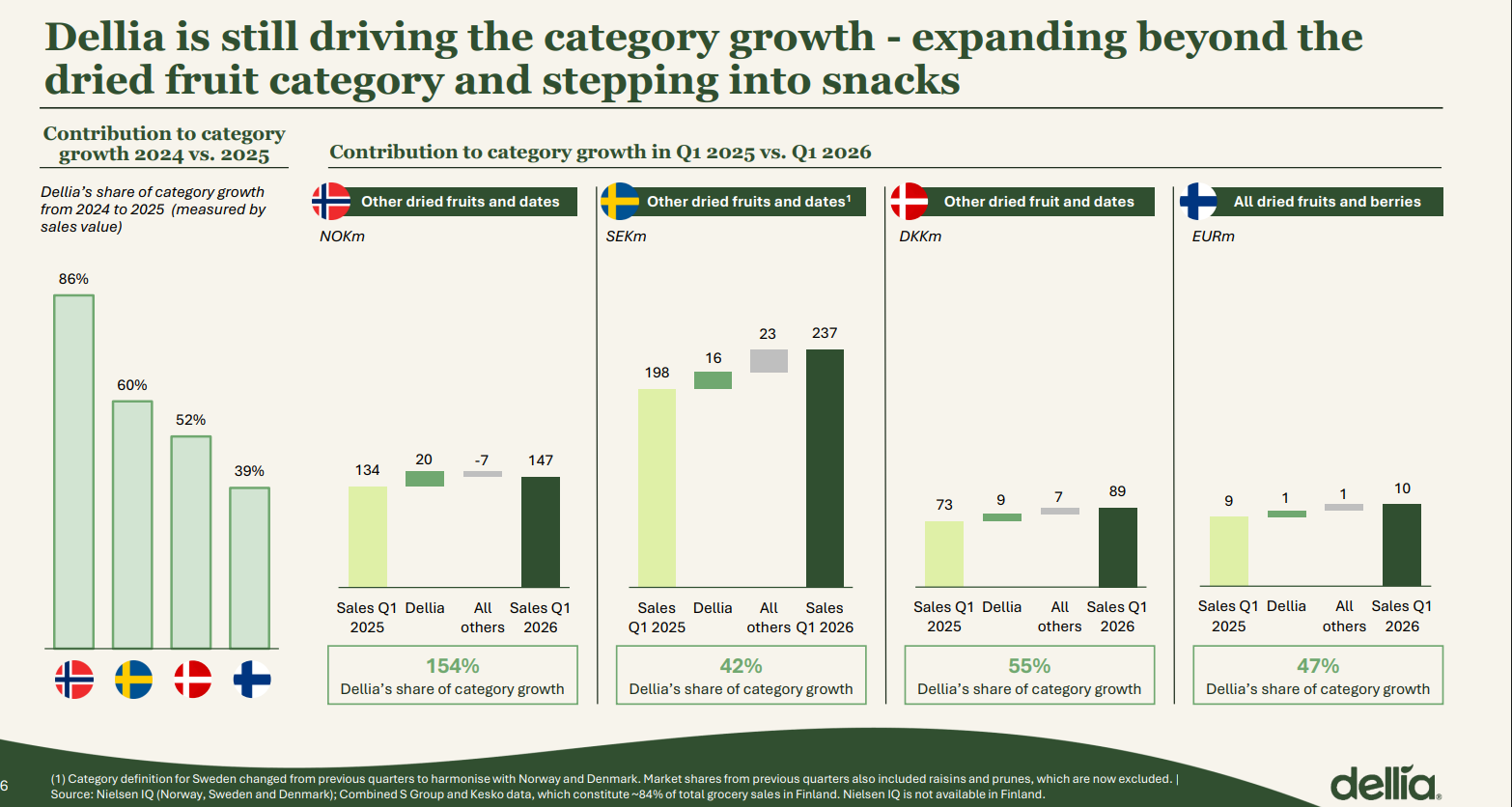

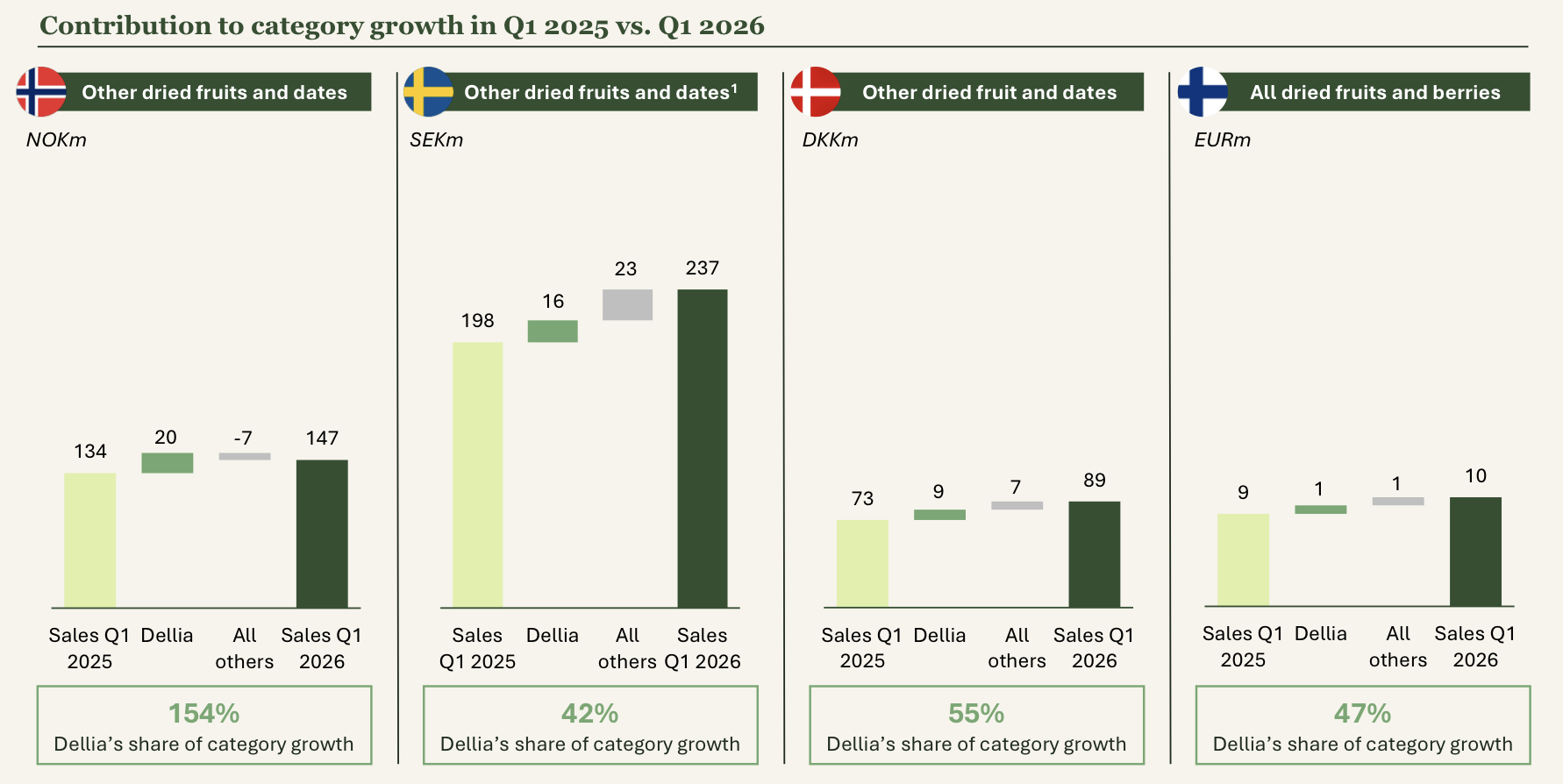

En pitäisi kovin yllätyksellisenä, että näin rajusti moninkertaistuva sinisen meren markkina tuo myös monenlaista kokeilijaa ja se nousuvesi auttaa kaikkia markkinatoimijoita. Tähän mennessä Dellia on saanut ison osa kategorian kasvusta itsellensä:

Q1 oli vieläpä toimitusvaikeuksia ja osassa kaupoista menetettiin sekä myyntiä, että hyllypaikat kilpailijoille kun ei ollut mitä toimittaa ja piti turvautua kalliiseen ilmarahtiin. Ihan selkeätä että tuollaisessa tilanteessa joudutaan myös vähän laittamaan jarrua myynnin kasvattamisen osalta. Myös yksikkömyynti per kauppa vähentyy vaikka liikevaihto kasvaa, kun saadaan tuote myyntiin myös vähemmän houkutteleviin kauppakohteisiin. Parhaimpiin kohteisiin on menty todennäköisesti ensimmäisenä. Perusmangojen myyntiä kannibalisoivat myös yhtiön omat muut uudet mangotuotteet, kuten vaikkapa mansikkamangot:

Pitäisin kyllä varmana, että Pohjoismaissa siirrytään kuitenkin lähivuosina punaisen meren markkinaan kun kategoria ei enää kasva samaa vauhtia ja markkinaosuuksia pitää alkaa kilpailla muilta tuotteilta ja tällöin täytyy olla mittakaavaedut ja brändi kunnossa, jotta pienemmät saadaan kammettua ulos markkinoilta. Uusien tuotteiden kehittely tulee myös olemaan avainasemassa, että saadaan lisää hyllytilaa vallattua.

Pidän tuota firman brändinimeä Sunshine Delights hieman raskaana ja pussien muotoilu on amatöörimäistä, kun jokainen pussi avataan heittämällä firman logo roskiin ja sitten maistamisen jälkeen ei enää olekaan enää helppo selvittää, että kenen maukkaita tuotteita sitä ollaankaan syömässä. Tähän tullaan nyt laittamaan onneksi lisäpanostuksia, mutta Norskit osinkokansana varmasti rankaisevat, kun rahaa investoidaan bisnekseen eikä jaeta osinkona ulos.

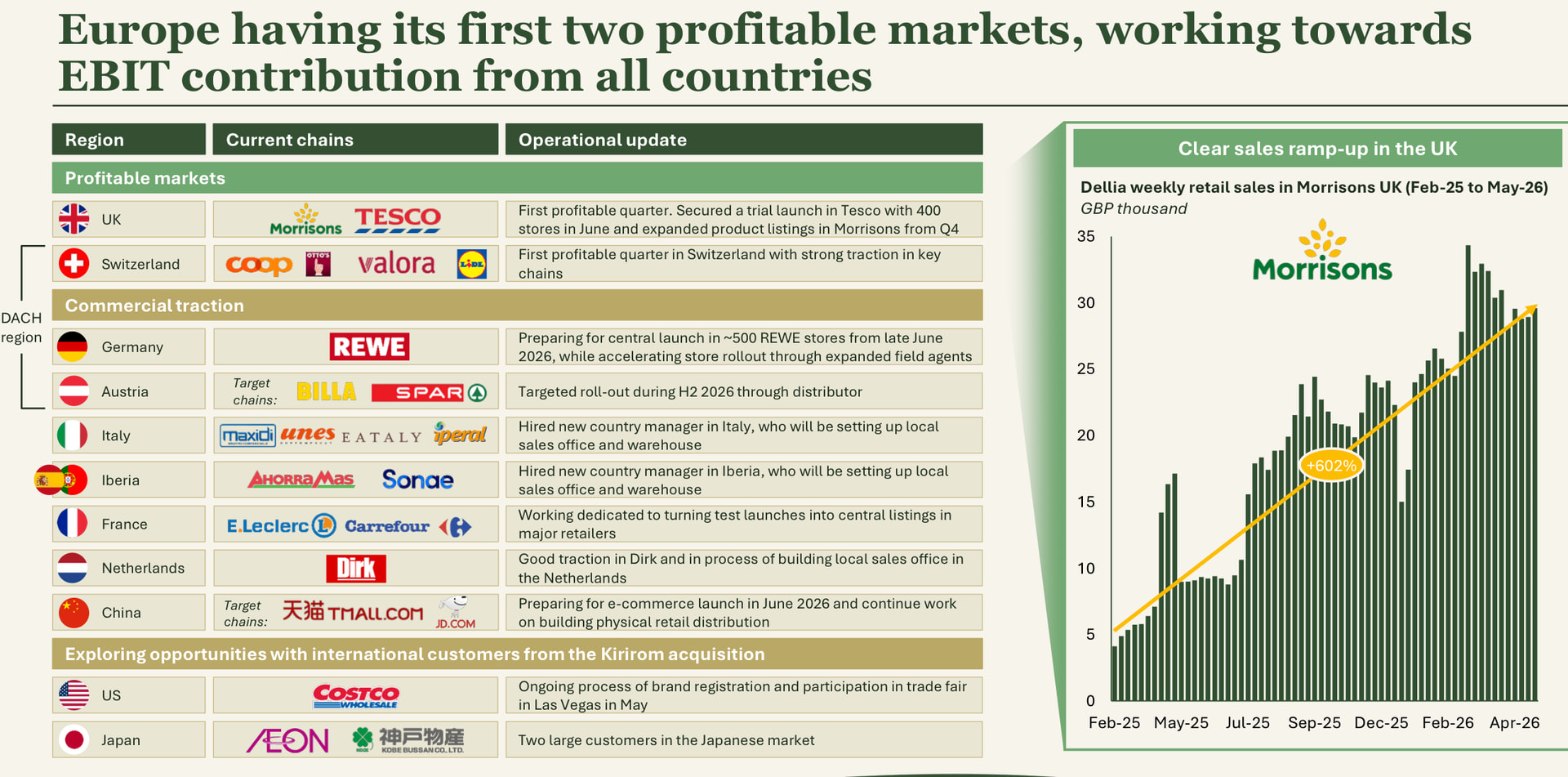

Ruotsi on kuitenkin tällä hetkellä kaikista Dellian markkinoista selvästi kilpailullisin, eikä tilannetta voi toistaiseksi yleistää muihin markkinoihin. Pitkään saatiin kasvaa ilman merkittäviä haastajia, joten ei tämä tietenkään voi yllätyksenä tulla, että jossain kohti myös muut yhtiöt heräävät herkkuapajalle. Yhtiön johto kuitenkin ohjeistaa, ettei Euroopassa ole havaittavissa samanlaista kilpailupainetta ja kyseessä ovat moninkertaisesti isommat markkinat. Vaikka Pohjoismaissa tulisikin jatkossa vain kaksinumeroisenprosenttiluvun verran vuosikasvua, tulee liikevaihto helposti moninkertaistumaan muun myynnin voimalla.

Kiinan osalta oli puhetta, että turistit ovat Euroopassa laittaneet kyselyitä, että milloin näitä saa ostettua myös heidän kotimarkkinoillaan ja Yhdysvalloista ohjeistettiin kvartaalipuhelussa, että siellä on tavaramerkin rekisteröinti loppusuoralla minkä jälkeen voidaan yrittää avata myyntiä. Ulkoimailta haetaan nyt niin kovaa kasvua, että näin valtava kurssireaktio mahdollisesti yhden maan yksittäisen kvartaalin hitaampaan kasvuun vaikuttaa absurdilta ylilyönniltä.

Kieltämättä hyvänmakuisia nuo heidän tuotteensa ja ei ihme, että tarttuvat kuluttajien matkaan kauppojen hyllyiltä.

Tuli törmättyä alkuviikosta ensimmäistä kertaa tähän firmaan ja ensiajatus, että mitä tällainen firma listalla tekee. Yleensähän nämä nopeasti kv kasvua toteuttavat pikkufirmat ovat luomassa arvoa PE sijoittajille.

Nythän tässä lienee listallaolon riski realisoitumassa, jossa pörssisijoittajat katsoo suurennuslasilla alarivejä ja se pilaa epäorgaaniset lähdöt omaa osaketta hyödyntäen.

Täältä sitten löysin Dellia-ketjun ja on tullut seurailtua. Itseäni sijoituskeississä häiritsee ihan se perusjuttu, että kilpailuetua on vaikea kuvitella. Pystyisikö joku auttamaan kilpailuedun hahmottamisessa?

Tuote, vaikka onkin mielestäni maultaan hyvä ja paras on kuitenkin mielestäni geneerinen, eikä sisällä mitään, mitä ei kilpailija voisi tuoda pöytään. Näettekö tuotteen osalta jotain, mikä olisi poikkeuksellista?

Markkinatilanne kiistatta vaikuttaa siltä, että kuivatut hedelmät laajemmaltikin ovat kategoriana nyt hyvässä nosteessa. Riittääkö tämä mielestänne sijoituskeissin tukemiseksi?

Markkina-aseman suhteen Dellia taitaa olla ollut ensimmäisenä valtaamassa hyvällä tuotteella markkinaosuuksia. Onko tässä riittävästi perusteita? Riittääkö, että nyt valtaa markkinajohtajan paikan ja roikkuu siinä kiinni?

Onko Dellia omassa tarinassaan vaan vielä niin alkuvaiheessa, että kasvua riittää sen vuoksi numeroihin?

Onko Dellialla jotain muuta kilpailueduksi katsottavaa?

Tiedän, että on tosi vanhanaikaista funtsia tätä kautta yhtiön tulevaisuutta, mutta tosi mielenkiintoista olisi kuulla ajatuksianne. Tähän asti olen osakkeesta pysynyt erossa, mutta seuraillut tämän vuoden alusta tilannetta. Tietysti loppuviikon osakkeenhinnan pudotus jälleen pistää mietityttämään.

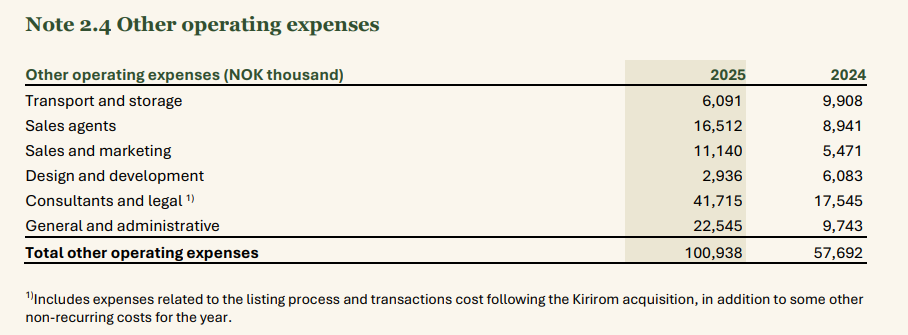

Toki bruttokatteestakin voidaan joutua tinkimään kun kampanjoidaan yhdessä jälleenmyyjien kanssa, mutta ainakaan toistaiseksi tämä ei isommin luvuissa näkynyt. Muuten hyllysodan kustannukset menee “Other operating expenses” alle, mikä näkyy EBITissä mutta ei bruttokatteessa. Dellia ei kvartaaliraportoinnissa ton tarkemmin kuluja erittele, mutta vuosikertomuksessa on avattu enemmän:

Näistä kohdat “Sales agents” sekä “Sales and marketing” on suoraan niitä, mihin hyllysodan kustannuksia valuu. “Transport and storage” voi myös kasvaa, jos jälleenmyyjän mieliksi toimitetaan pienemmissä erissä useammin, eräänlainen subventio tämäkin. Vuositasolla kannattaa siis seurata bruttokatteen kehityksen lisäksi näiden kohtien suhdetta liikevaihtoon. Kvartaalitasolla on tyytyminen siihen koko “muut kulut” kakkuun, missä on sitten paljon muutakin.

Nämä samat kysymykset koskevat kaikkia elintarvikealan tuotteita Vaasan Ruispaloista Coca-Colaan. On täysin mahdotonta tehdä sellaista syötävää tuotetta, mitä ei pystyisi joku toinen kopioimaan, koska ruokatuotteissa ei ole samanlaista patenttisuojaa kuin vaikkapa lääkkeissä. Silti jotkut firmat sen hyllysodan tulevat aina voittamaan ja niiden pakkaukset päätyvät ruokakoriin vuosikymmenestä toiseen, kun taas toiset katoavat kokonaan kauppojen hyllyistä.

Kilpailuedut syntyvät brändistä, tuotevalikoimasta, toimitusvarmuudesta, mittakaavasta ja myöhemmin mahdollisesti vertikaalisesta integraatiosta. Nyt toimitaan lähinnä vasta Pohjoismaiden pienillä markkinoilla ja myyntiä vähemmän kilpailullisissa saksankielisissä maissa, Britanniassa ja Kiinassa vasta aloitellaan. Niidenkin jälkeen on listalla Ranskaa, Japania ja Yhdysvaltoja, joten ei ne liikevaihdon kasvukohteet hetkeen tule loppumaan kesken. Tärkeintä on nyt vallata markkinoita kilpailijoita nopeammin ja saavuttaa sellainen markkinajohtajan asema kaikilla tärkeimmillä markkinoilla, ettei sitä myöhemmin päästä kovin helposti haastamaan.