Crocs (CROX) on yksi maailman tunnetuimmista halpiskenkien valmistajista niin miehille, naisille kuin lapsille ja jokainen meistä on varmasti joskus nähnyt crocsit jonkun jalassa. Tavoitteenani on herättää keskustelua tästä yhtiöstä, joka on monelle kenkien muodossa tuttu, mutta sijoituksena ei välttämättä ole.

Crocsin kenkiä myydään yli 90 eri maassa ja kenkäpareja on myyty yli 720 miljoonaa kappaletta. Yhtiön myynti jakaantuu aika tasaisesti Direct-To-Consumer (DTC) myyntiin ja tukkukauppaan.

Linkki viimeisimpään presikseen maaliskuulta 2021 https://s22.q4cdn.com/133460125/files/doc_presentations/2021/03/Crocs_NDR-Presentation_vFF-2021.02.28.pdf

HEYDUDE

Se mikä ei ole välttämättä tuttu jokaiselle on se, että Crocs omistaa nykyään HEYDUDE kenkäbrändin.

Crocs osti kenkäbrändin HEYDUDE:n 2,5 miljardilla dollarilla ja rahoitti tämän hankinnan lainalla (2,05 miljardia) ja Crocsin osakkeilla (450 miljoonaa dollaria). HEYDUDElla on myös hyvin vahva brändi ja on kuluttajien suosiossa. Tätä pystyy esimerkiksi seuraamaan TikTokista ja Amazonista. Amazonin kenkien top 15 myydyimmistä kengistä on muuten 7 joko HEYDUDEn tai Crocsin kenkiä.

Alla mitä Crocsin johdolla oli sanottavaa HEYDUDEsta

"With the acquisition of HEYDUDE, we are thrilled to add another high-growth, highly profitable brand to our portfolio," said Andrew Rees, Chief Executive Officer of Crocs. “We believe HEYDUDE’s casual, comfortable and lightweight products are aligned to long-term consumer trends and are a perfect fit for Crocs. We intend to leverage our global presence, best-in-class marketing and scale infrastructure to build upon HEYDUDE’s strong foundation and create significant shareholder value. We truly admire the business that founder Alessandro Rosano has built and are honored to welcome the HEYDUDE team to Crocs.”

HEYDUDE founder and Chief Executive Officer, Alessandro Rosano said, "We founded HEYDUDE in Italy in 2008, to develop comfortable, versatile and accessible footwear. We are proud of the brand we built and are honored to become a part of Crocs, a company perfectly positioned to take HEYDUDE to the next level. We have long admired the Crocs business and are excited to have them bring HEYDUDE’s comfort, craftsmanship, and style to consumers globally."

Crocs Executive Vice President and Chief Financial Officer, Anne Mehlman said, “HEYDUDE has experienced incredible growth in revenue and profits over the past few years. HEYDUDE is expected to be immediately accretive to our high revenue growth, industry-leading operating margins and earnings. We expect the combined business to generate significant free cash flow, enabling us to quickly deleverage while investing to support future growth. We are excited about the combination and are confident in our ability to deliver long-term shareholder value.”

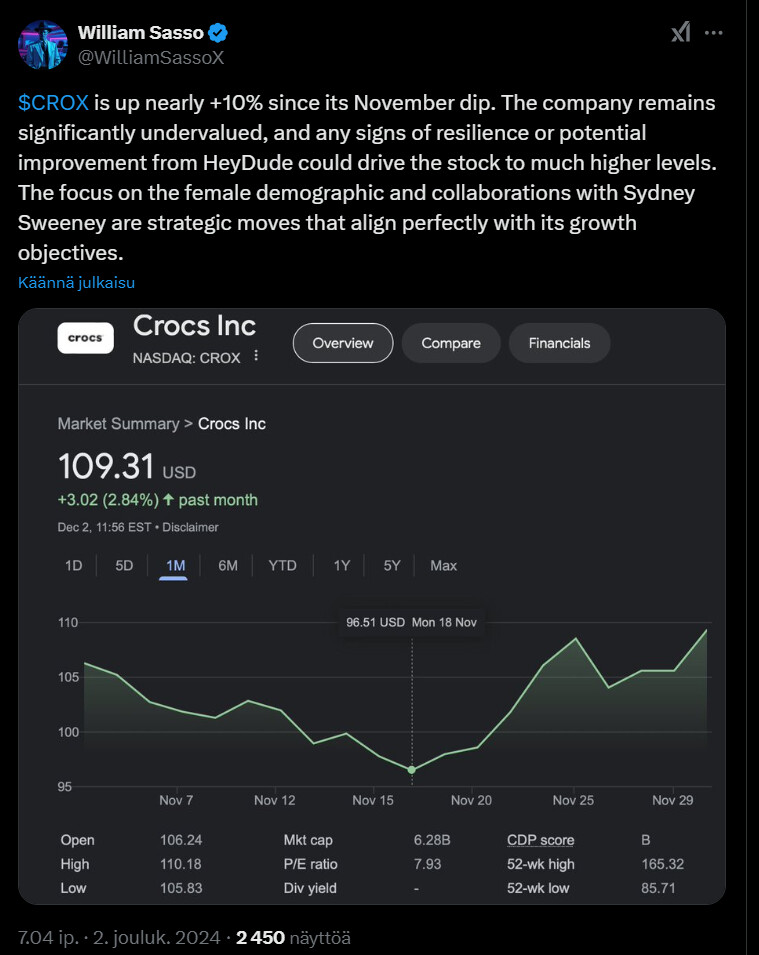

Kun HEYDUDE:n osto julkaistiin, oli Crocsin kurssi 130 dollarin paremmalla puolella ja siitä lähtien on kurssi tullut alaspäin. Ennen tätä transaktiota Crocs oli aggressiivisesti ostanut omia osakkeitaan takaisin markkinoilta ja markkina tykkäsi tästä. Omia osakkeita ei kuitenkaan enää ostella takaisin ennen kuin on saatu velkaantumisaste tarpeeksi alhaiseksi.

Se mistä tykkään näiden molempien brändien kohdalla on se, että molemmat tuotteet on personifioitavissa ja tuotteista voidaan tehdä minkälaisia tahansa kustannustehokkaasti. Johto on myös selvästi indikoinut saavansa HEYDUDEn myyntiä kannattavammaksi, kun tuotteet saadaan mukaan Crocsin jakeluverkostoon.

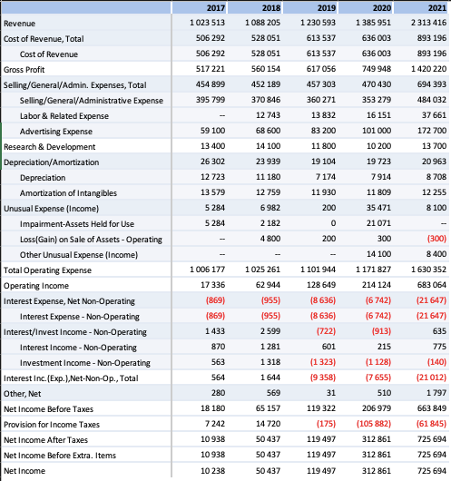

Numeroita

(Luvut tuhansissa)

2021 bruttokate oli 61.3 % ja operating margin 29.5 %. Nämä ovat mielestäni todella kovia lukemia.

Q2 2022

Tässä linkki Q2 2022 tiedotteeseen: Crocs, Inc. - Crocs, Inc. Reports Record Second Quarter Revenues, Up 51%

Koko yrityksen liikevaihto oli 964,6 miljoonaa dollaria ja kasvoi 50.5 % verrattuna 2021 samaan ajanjaksoon. Näin suuri kasvu johtuu HEYDUDEn integroimisesta lukuihin. Bruttokate tuli hieman alas 2021 lukemista ja sitä painoi toimitusketjujen ongelmat ja poikkeuksellisen suuret lentorahtikustannukset. Q2 bruttokate oli 51.6 %.

Crocs brändin liikevaihto oli 732.2 miljoonaa dollaria ja kasvoi 2021 lukuihin verrattuna 19.4 % ilman valuuttakurssivaikutusta. Etenkin EMEALA segmentin kasvu oli kovaa. Crocsin digitaalinen myynti oli 37.2 % liikevaihdosta, kun se oli 36.4 % aikaisempana vuonna. Crocseja myytiin 32.4 miljoonaa paria ja kasvua oli 3.3 miljoonaa paria suhteessa Q2 2021. Crocs Brändin bruttokate oli 57.7 %.

HEYDUDE:n Q2 liikevaihto oli 232,4 miljoonaa dollaria ja se kasvoi 96 % verrattuna 2021. Tämä myös ylitti Crocsin johdon omat ennusteet HEYDUDE brändille. Kenkäpareja myytiin 8.1 miljoonaa. HEYDUDEn bruttokate oli 32.4 %. Tätä johto pyrkii parantamaan integroimalla tuotteita Crocsin jakeluverkostoon. HEYDUDEn digitaalinen myynti oli 31.5 % koko myynnistä.

Ennusteet ylitettiin, mutta kurssi tuli tiedotteen jälkeen reilu 10 prosenttia alaspäin, koska 2022 EPS ennustetta laskettiin hieman haarukkaan 9.50 - 10.30 . Johto perusteli tätä epävarmuudella kuluttajakäyttäytymisessä johtuen inflaatiosta ja maailmantalouden tilanteesta.

Arvostus

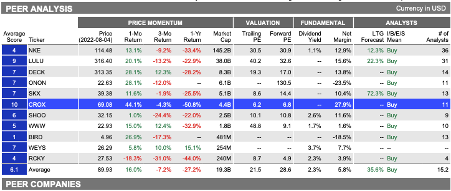

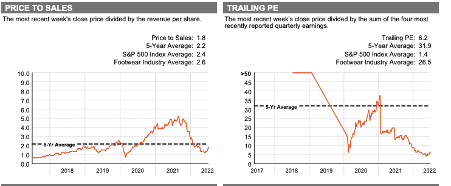

Pidän Crocsin arvostusta todella matalana, kun johdon EPS ennusteiden alahaarukkaan osuttaessa on FY22 P/E alle 8 tällä kurssilla. Crocs ohjeistaa vuoden 2022 liikevaihdon olevan 2.545 – 2.615 miljardia dollaria. Mikäli Crocs osuu ennusteidensa ylälaitaan 2022 vuodelle (2.615 miljardia) ja heidän tavoite Crocs brändin 2026 liikevaihdolle on 5 miljardia, tarkoittaa tämä n. 17 % vuotuista kasvua. Yhtiö tarjoaa siis hyvää ja kannattavaa kasvua jo pelkästään Crocs brändillä.

Uskon, että syitä tuolle alhaiselle arvostukselle ovat pelko taantumasta ja tuo HEYDUDEsta aiheutunut iso velka. Velkaa Crocs kuitenkin pystyy maksamaan takaisin yhtiön tuottamalla vapaalla kassavirralla. Yksi ongelma tässä on, että yhtiö ei osta enää omia osakkeitaan takaisin markkinoilta ennen kuin velkaa on maksettu tarpeeksi takaisin. Yhtiö haluaa gross leverage ration alle 2 (nyt oli 2.6), jonka jälkeen he ovat kommunikoineet jatkavansa omien osakkeiden takaisinostoja.

Nyt tarvitsisin foorumin parviälyä siihen, miksi Crocs arvostetaan näin matalilla kertoimilla ja astunko tässä nyt arvoansaan. Tämä ei ollut täydellinen alustus yhtiöön ja on varmasti asioita joita jätin huomioimatta, mutta toivon herättäväni keskustelua tästä mielenkiintoisesta yhtiöstä.