Constellation Software Inc. ![]()

Constellation Software (lyhenteenä CSI, kaupankäyntitunnus CSU) on viime vuosikymmenien menestyneimpiä ohjelmistoyhtiöiden sarjayhdistelijöitä. Yhtiön kyky sijoittaa kasvavia kassavirtoja kurinalaisesti erinomaisin tuotoin on paistanut myös osakkeenomistajien tuottoihin: yhtiön osake on kirjoitushetkellä tuottanut noin +16 000 % sitten vuoden 2006 listautumisen.

Muutamia lukuja:

Markkina-arvo: ~46 mrd. USD

Liikevaihto: 11,6 mrd. USD

FCF2S: 1,7 mrd. USD

Osakekurssi: 2936 CAD

Osakkeiden lkm: 21,2 miljoonaa

EV/FCF2S (yhtiön raportoima vapaa kassavirta suhteessa yritysarvoon oikaistuna harmailta hiuksilta): 22x

CSI:n perusti pääomasijoittaja Mark Leonard vuonna 1995. Mark välttelee julkisuutta, joten hänestä pyörii netissä lähinnä tämä Gandalf-kuva.

CSI:n toimintamalli on yksinkertainen paperilla, mutta vaikea toteuttaa käytännössä.

CSI:n strategia on ostaa ikuiseen pitoon vertikaalisia ohjelmistoalan niche-yhtiöitä (VMS, vertical market software), eli yhtiöitä, joiden ohjelmistotuote ratkoo jotain tiettyä ongelmaa asiakkaalle. Esimerkiksi toiminnanohjausjärjestelmä.

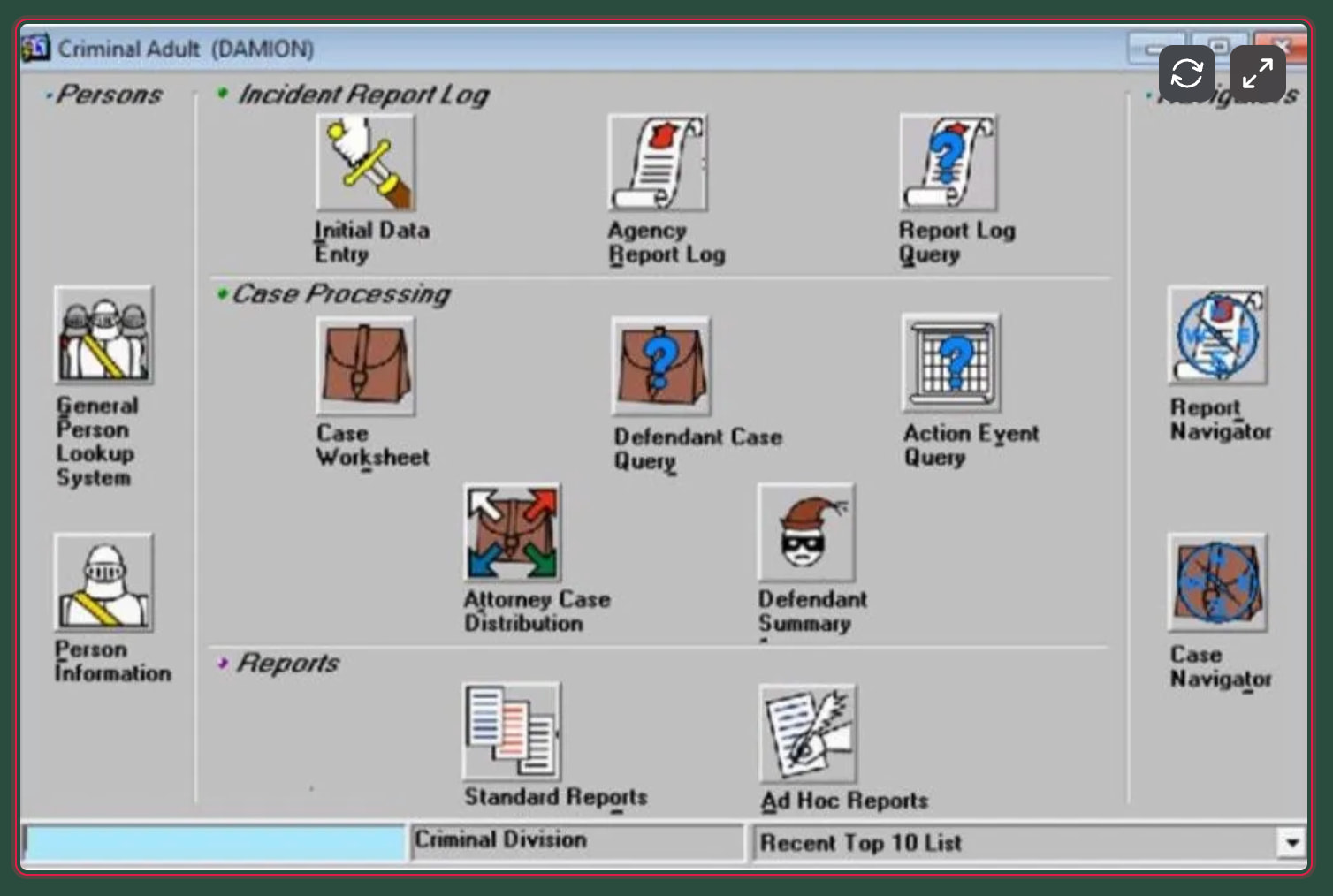

Yhteisiä piirteitä ostetuissa yhtiöissä niiden liiketoimintakriittisyys asiakkaalle, pieni kohdemarkkina (TAM voi olla vaikka vain viisi miljoonaa dollaria) sekä rajallinen kilpailu. Usein sijoittajablogeissa mainittuja asiakkaita ovat mm. sairaalat, käräjäoikeudet, ylipäätään julkinen sektori, hautaustoimistot, media, vähittäiskauppa jne.

Tämä legendaarinen kuva pyörii netissä CSU:n esimerkkisoftasta Seattlen oikeusjärjestelmälle. ![]()

Ohjelmistoyhtiöt tuottavat vuolasta kassavirtaa eikä niissä ole suuria investointitarpeita. Tämä piirre on olennainen, sillä tällöin niiden kassavirrat voi maksimaalisesti sijoittaa uusiin yritysostoihin.

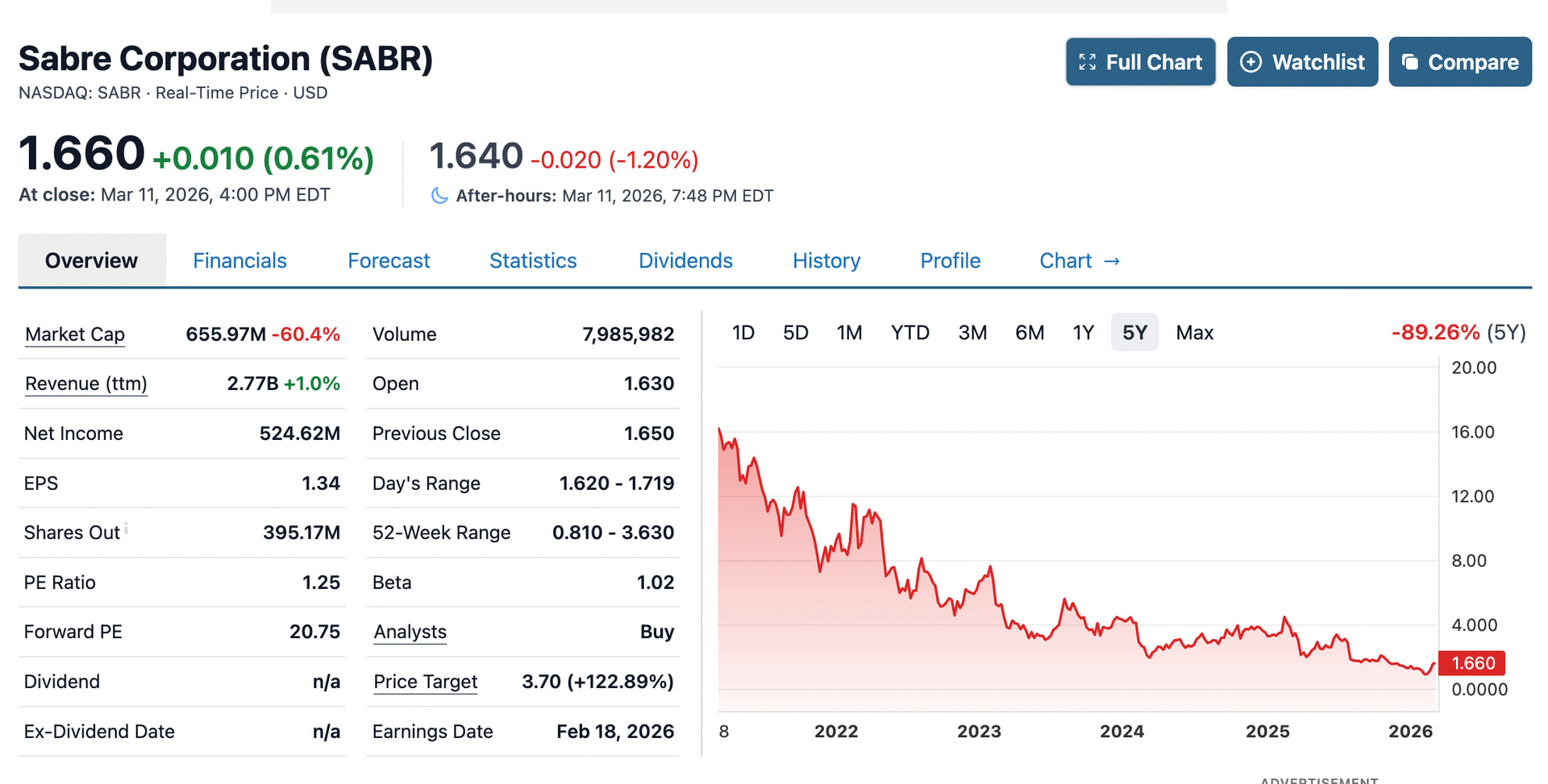

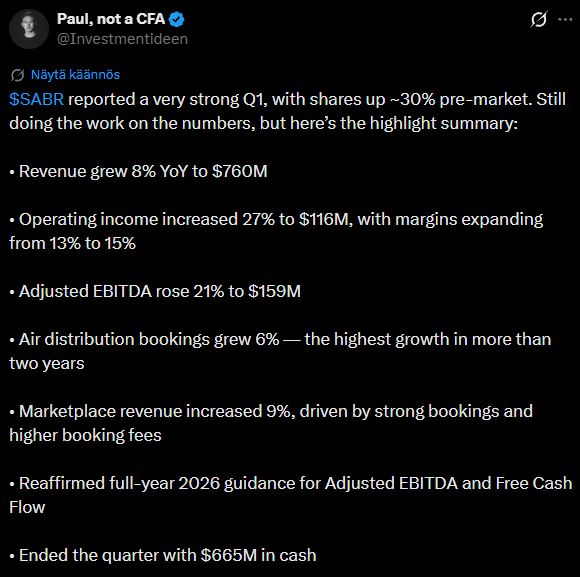

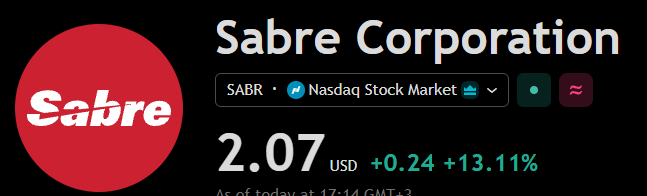

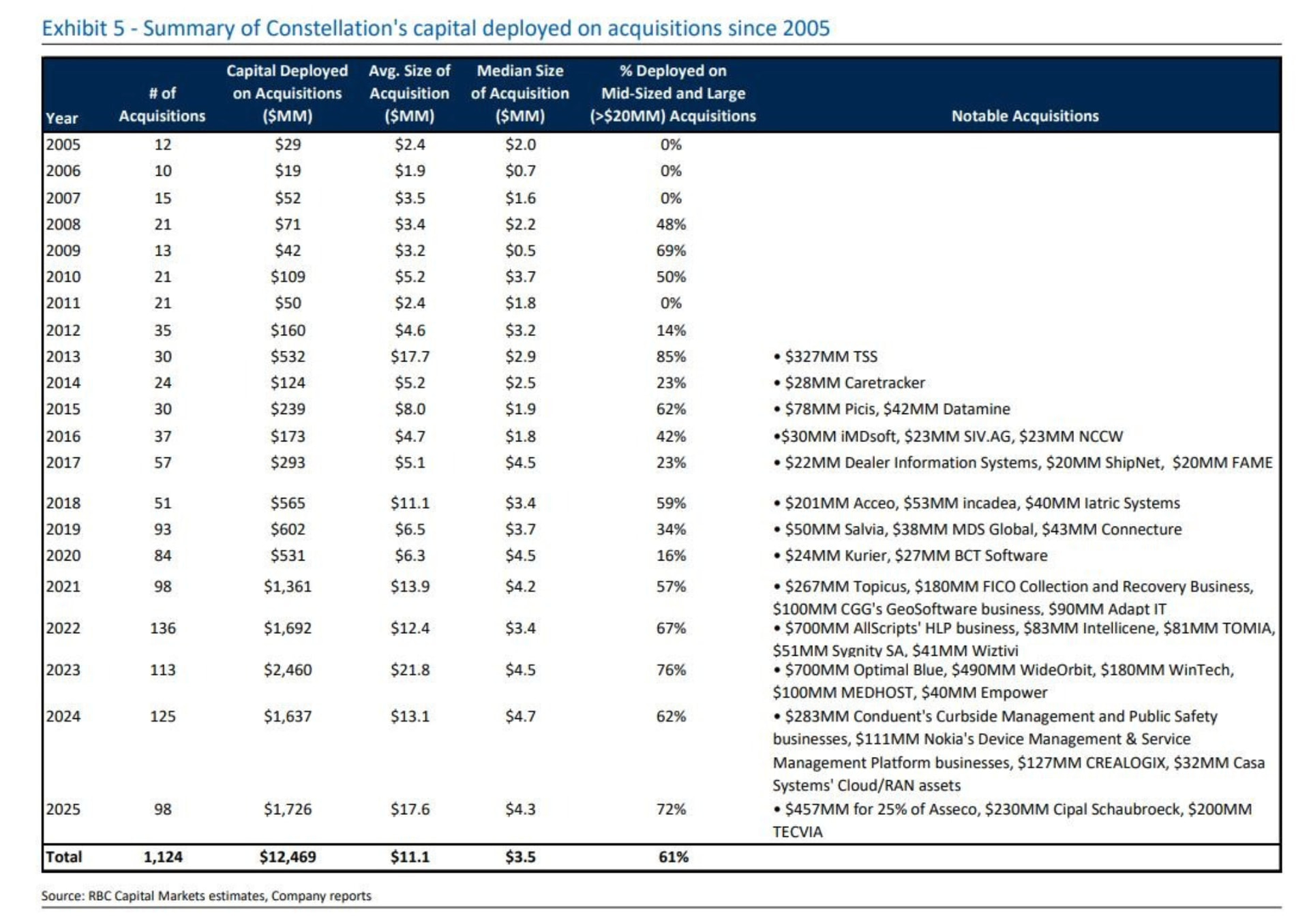

CSI on kurinalainen ostaja: sen vuotuinen tuottovaatimus eri arvioiden mukaan on 30 % pienille ostokohteille ja 15 % suuremmillekin yritysostoille. Historiallisesti yhtiö on kasvanut ostamalla valtavia määriä pieniä yhtiöitä, mutta viime vuosina yhtiö on kasvaneen kokoluokan vuoksi alkanut tekemään myös satojen miljoonien dollarien kauppoja. Esimerkiksi äskettäin CSI sijoitti pörssilistattuun Sabreen. CSI puhuu PEMS -strategiasta eli ”Permanent engaged shareholder strategy” (ikuisen vähemmistöomistajan aktiivinen omistusstrategia), missä yhtiö pyrkii omistajana vaikuttamaan suotuisasti yhtiön kehitykseen.

Listahistorian aikana 2006–2025 yhtiön liikevaihto per osake on kasvanut kymmenestä 550 dollariin, tai piirun vajaa 24 % per annum. Osakekanta nauliintui nykyiselle 21,2 miljoonan tasolle listautumisen jälkeen, eikä yhtiö ole käyttänyt merkittävästi velkaa. Kasvu on saavutettu siis yksinomaan sijoittamalla vuolasta rahavirtaa pitämällä kurinalaisesti kiinni korkeasta tuottovaateesta!

Yhtiön strategian toinen tukipilari on pitkälle viety hajautetun päätöksenteonmalli. Jo alkuvuosina Mark Leonard oivalsi, ettei hän voi tehdä kaikkia pääoman allokaatiopäätöksiä. Niinpä tätä valtaa on asteittain hajautettu organisaatiossa alaspäin. Sen lisäksi Constellationin hierarkia on pidetty matalana.

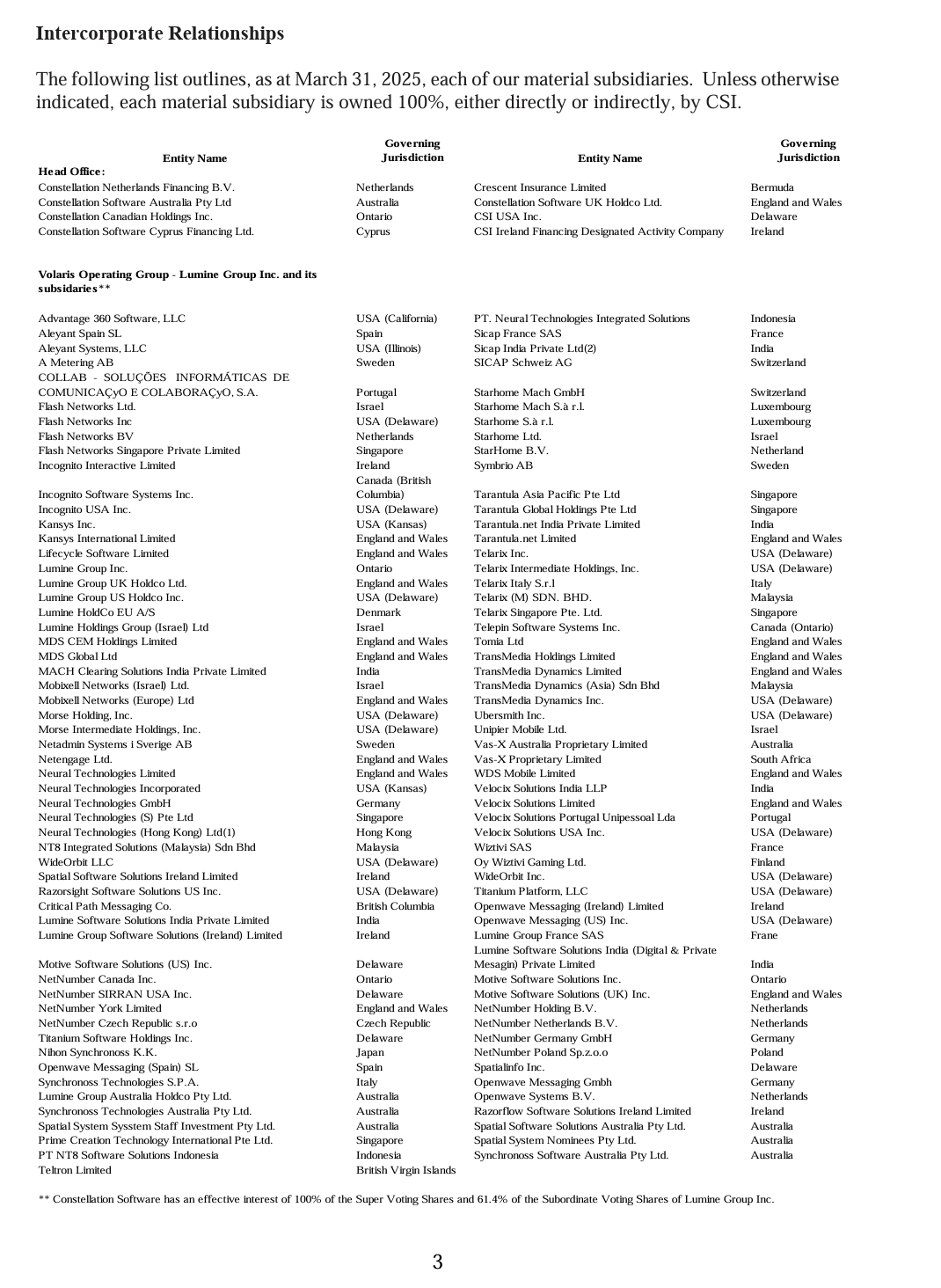

Yhtiö on hajotettu kuuteen yritysryppääseen. Yksi on jopa listattu erikseen pörssiin: Topicus. Sitten on vielä itsenäisempi Lumine, joka on spinnattu ulos Volaris-ryhmästä niinikään pörssiin. Esimerkiksi Volaris vuorostaan itse hajautuu useampaan operatiiviseen ryhmään. Liiketoimintayksiköiden pilkkominen ketteriksi pienemmiksi yksiköiksi on selkeästi kantava ajatus CSI:n sisällä!

Kannusteet johtajille ovat selkeät: saavuttaa muhkeille kassavirroille erinomainen tuotto. Ts., pitää yllä korkeaa sijoitetun pääomantuottoa ja samalla kasvua. Kasvu pitää saavuttaa tuotoista tinkimättä. Käteisbonukset on suurilta osin pakko sijoittaa pörssissä CSI:n osakkeisiin.

CSI:n pitkäikäisyyttä ja kilpailuetuja tukevat mielestäni useat seikat. Ensinnäkin, vuosikymmeniä hiottu kurinalainen kulttuuri ja kannustinmalli. Tällaiseen firmaan tuskin edes hakeutuu pikavoittoja hakeutuvia yrittäjiä. Toisekseen, CSI tunnustaa että teknologian muutos on nopeaa ja arvaamatonta. Siksi se ostaa niche-bisneksiä, joissa on korkeat vaihdon kustannukset. Kolmanneksi, yhtiö voi operoida aloilla jotka eivät pienen koonsa takia houkuta liikaa kilpailua, koska se on hajauttanut pääomien allokaatiopäätökset. Paras todistus näistä on yhtiön historialliset näytöt. Koska yhtiö omistaa yli 1000 yhtiötä ja tekee vuodessa jopa yli sata yritysostoa, on yksittäisten yhtiöiden seuraaminen mielettömyyttä. Sen sijaan sijoittaja voi seurata yhtiön orgaanisen kasvun ja konservatiivisesti raportoidun vapaan kassavirran kehitystä. Vapaan kassavirran pitää kasvaa yli ajan. Jos taas orgaaninen kasvu muuttuisi laskuksi koko liiketoiminnan tasolla, pyörä pyörisi väärään suuntaan. Huom. yksittäisissä tapauksissa Constellation saattaa ostaa taantuvia bisneksiä, jos niitä saa tarpeeksi halvalla.

Yhtiön numerot voivat yhtiöön tutustuvalle sijoittajlle olla hämmentäviä: raportoitu tulos näyttää pieneltä, koska sitä painaa yritysostoihin liittyvät aineettomien poistot. Tulos raportoidaan Yhdysvaltain dollareissa, mutta osake on Kanadan dollareissa. Yhtiö on raporteissaan vähäsanainen ja säännölliset toimitusjohtajakirjeet loppuivat vuonna 2017, koska yhtiön kilpailijat kopioivat CSI:n jokaista liikettä. Sen lisäksi papereissa pyörii outo ”IRGA / TSS membership liability revaluation charge”, mikä on käytännössä osto-optio ostaa Topicus kokonaan CSI:n alle. Jostain syystä tämä teoreettinen kustannus vähennetään yhtiön raportoimasta FCF2S-kassavirrasta, vaikka se on vain kirjanpidollinen seikka. Siksi itse oikaisen sen pois vapaasta kassavirrasta.

Suurimpia riskejä CSI:lle on sen kasvanut koko: ydinkysymys sijoittajalle on, kuinka kauan CSI voi investoida kassavirtojaan erinomaisilla, pääoman tuottovaateen ylittävillä tuotoilla? Kopioijia piisaa Private Equitystä ”discount-Constellationeihin” kuten Ruotsin Viteciin. Henkilökohtaisesti uskon kiitorataa vielä riittävän, sillä yhtiöllä on ensiliikkujan etu ja hyvä maine yritysten ikuisena kotina. Mutta suurten numeroiden laki alkaa painamaan. Esimerkiksi 15 % kasvuvauhdilla yhtiön liikevaihto tuplaisi 24 miljardiin dollariin vuonna 2031. Nyt VMS-markkinan globaalin koon arvioidaan olevan jossain 150 miljardin dollarin maastossa. Jokainen voi miettiä, kuinka suureksi CSI voi kasvaa tässä tuhansien pikkulammikoiden VMS-maassa.

Joitakin sijoittajia on stressannut myös legendaarisen Mark Leonardin jääminen pois toimarin pallilta viime syksynä terveyssyistä. Mutta, hänen tilalleen tullut Mark Miller on ollut firmassa töissä 30 vuotta: hän tuli mukaan CSI:n ensimmäisen yrityoston, liikennesoftafirma Trapezen mukana 1995 ja hän veti Volaris-ryhmää vuosikausia menestyksellä. Sen lisäksi Mark Leonard oli mukana esimerkiksi viimeisimmässä Sabre-sijoituksessa. Yhtiön hajautuneen toimintamallin takia en pidä henkilöriskejä ylisuurina.

Osakekurssia on moukaroinut myös sijoittajien tekoälypelot. Yhtiö on itse viime syksynä kommentoinut, että on vielä aikaista arvioida tekoälyn vaikutusta VMS-bisneksiin. Ne ovat selvinneet jo vuosikymmenien varrella useista teknologia- yms. murroksista, kuten internet ja Saas. Koodaaminen nopeutuu, mutta sehän voi myös hyödyttää CSI:n ohjelmoijia. En usko, että käräjäoikeudet, sairaalat ja hautaustoimistot alkavat vibe-koodaamaan omia softia. Aika näyttää.

Arvostus on makuuni vaatimaton osakkeen treidatessa kirjoitushetkellä 22x vapaan kassavirran verran. Huom. tämä on siis toteutunut lukema, ei mikään ennuste. Historiallisesti omistaja-arvoa luoneelle yhtiölle tämä tuntuu vaatimattomalta tasolta.