Hinnaksi tuli 16,00 euroa

6 tykkäystä

-

Yleisöannissa allokoidaan 125.116 Tarjottavaa Osaketta. Yleisöannissa tehdyt sitoumukset hyväksytään kokonaan 40 Tarjottavaan Osakkeeseen saakka ja jos merkintäsitoumus oli annettu yli 50 Tarjottavan Osakkeen vähimmäismerkintämäärän, pro rata -suhteessa tehtyihin merkintöihin, mikä tarkoittaa noin 45,3 prosenttia sitoumuksista 50 Tarjottavan Osakkeen ylittävältä määrältä; ja

-

Henkilöstöannissa allokoidaan 8.618 Uutta Osaketta. Yhtiön hallitus on päättänyt hyväksyä Henkilöstöannissa tehdyt sitoumukset kokonaan

Listautumismyynnin ja -annin jälkeen Cityvarastolla tulee olemaan yli 1.000 osakkeenomistajaa

Aika vähän tuli omistajia ja kovin köykästä oli henkilöstöantiin osallistuminen.

Toivotan onnea uusille omistajille. Jospa osakas saa alennusta vuokratessaan varaston.

18 tykkäystä

Kiinnostava yritys ja sijoituskohde. Tuntuma on, että ihmiset ostavat helposti ylihintaista varastotilaa tilapäiseen parin kuukauden käyttöön, mutta monella tulee sitten elämässä pari muuttujaa vastaan, pari kuukautta venyy puoleksi vuodeksi ja osalla järjestely jää pysyväksi. Mikäli toiminnot on automatisoitu, tilapäisten varastotilojen vuokraaminen voi olla hyväkin bisnes.

Aikanaan välttelin tätä, koska listaamattomana se ei kiinnostanut ja koin Privanetin kautta tehdyt kaupat vaikeiksi. Nyt todennäköisesti välttelen vielä ainakin muutaman listauksen jälkeisen kvartaalin ajan, koska haluan nähdä ainakin joitakin tulosraportteja julkisesti noteerattuna yhtiönä. Mutta loppuvuotta 2026 ja alkuvuotta 2027 ajatellen oiken kiinnostava yhtiö ja tervetullut lisä pörssiin.

5 tykkäystä

Ei mennyt ihan nappiin listautuminen, jos minulta kysytään. Mielenkiinnolla seuraan huomista miten kurssille käy, kun vanhat pienosakkaat lataavat osakkeita myyntiin. Ainakin he saavat hyvät voitot. Vakautukseen (vapaaehtoieen) on varattu noin 380 000 osaketta ja näitä vanhoja, Invesdor/Innovestor kautta ostettuja osakkeita 5-7€ on noin 680 000. Vanhana osakkeenomistajana myisin osakkeeni heti avauksessa keräten voitot vuosien holdauksesta.

En osallistunut antiin, kun säästin rahat Postin listautumiseen.

8 tykkäystä

En välttämättä sanoisi, ettei mennyt putkeen. Tuulareille ei kelvannut, mutta ulkomaiset suursijoittajat sen sijaan osti. Osakkeita on huomenna vähemmän liikenteessä, kun instituutiot saa osakkeensa vasta ensi viikolla.

Osakkeita on huomenna täysi määrä liikkeessä ja instikatkin voivat myydä osakkeitaan aamusta alkaen. Kannattaa muistaa T+2 osakkeiden toimuksessa.

Yleisömyynti meni ihan reisille ja sen määrä leikattiin alle puoleen alkuperäisestä määrästä. Tällä saatiin näyttämään yleisömyynti ylimerkityksi, kun siirrettiin pyöreästi 140 000 osaketta instikkapuolelle.

Instikka annnissa oli ankkurisijoittajilta merkintäsitoumukset 20 miljoonaan euroon asti antihaarukan ylälaitaan. Hintaa jouduttiin eurolla laskemaan, että saatiin toiset 20 miljoonaa kasaan.

12 tykkäystä

Samaa mieltä. Mun on hiukan vaikea nähdä, että tuulipuvuilla olisi jotain uniikkia insight’ia tähän yhtiöön verrattuna instikoihin. Mun veikkaus (huom. ihan puhdasta mutua) on, että näkemysero, jos sellainen on, liittyy erityisesti liiketoiminnan laatuun ja ymmärrykseen yrityksen kilpailuedusta, joka sitten heijastuu hyväksyttävään hintatasoon. En sano, että CV olisi immuuni kilpailulle, ei todellakaan mutta isolla pelurilla on kuitenkin skaalaetua. Annan IPO-pölyjen rauhassa laskeutua ja katselen josko siirtyisi ostolaidalle.

1 tykkäys

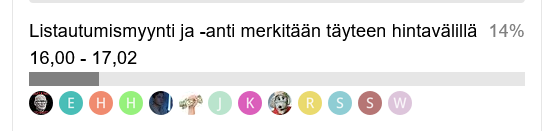

Tässä vielä eilisen äänestyksen tulokset tietäjien osalta:

14% äänestäjistä osui oikeaan, kun hinta asettui 16,00 euroon.

Suuret Onnittelut kaikille Tietäjille! ![]()

8 tykkäystä

Syy näkemyseroon voi olla, että suomalainen tuulipuku pitää tätä kalliina kiinteistösijoituksena, kun taas ulkomaalainen suursijoittaja tietää, millä arvostuksilla nää liikkuu ulkomailla.

4 tykkäystä

Tai eivät hahmota, että iso osa tuloksesta on kiinteistöjen ‘arvonnousua’, jotka arvotetaan varastoliiketoiminnan mukaan. Tietenkin muutaman neliön vuokraamisessa on huimat neliötuotot verrattuna perinteiseen vuokraamiseen.

2 tykkäystä

Kävikö tässä nyt sillä tavalla, että tuularit pudotettiin kyydistä ja ens viikolla sit noustaan?

2 tykkäystä

Ei. Kävi niin et viimeisetkin fiksut hyppäs pois uppoavasta laivasta. Aika vaisu starttipäivä. Se on huono enne,

8 tykkäystä

Eikös Cityvarasto hyödynnä SEB:n vakauttamisjärjestelyä nyt listautumisen yhteydessä… Hankala sanoa kuinka paljon vaikuttaa, mutta voisi ajatella, että vetää kurssia nimenomaan kohti listautumishintaa kuten tapahtui ekan pörssipäivän lopulla (vs se, että kurssi oli jo 4% miinuksella).

4 tykkäystä

Mulle ei ole vielä avautunut, että miks tämä on tai olisi 125M€ firma?

Joudun hetken pystytellä rannalla katsomosssa seuraamassa asiaa.

4 tykkäystä

Täällä on keskusteltu aika paljon tasearvoista ja niiden muutoksista, pienvarastojen tuotto-odotuksista sekä monenlaisista asioista ml. kassavirrasta investointien jälkeen. Jos pelkistän omaa ajattelua, miksi en myy osakkeita vieläkään (vaikka olen ollut sijoittajana jo pitkään firmassa ja seurannut joukkorahoituksesta lähtien kehitystä), niin näen Cityvaraston seuraavasti:

-

Mittakaavaedut ja brändi - joku sanoi, että voi itse vuokrata varastoa hyvällä tuotolla. Hienoa! Minullakin on kiinteistöliiketoimintaa, joka ilman omaa työtä laskettuna tuottaa hyvin, mutta oma työ huomioiden skaalauspotentiaali onneton. Cityvarastolla on hyvä brändi ja pitkäaikaiset asiakkaat ja osoitettu kyky täyttää uudet kohteet. Ei ole syytä olettaa, ettei myynti toimisi jatkossa - käyttöasteet ovat kaikissa uusissakin kiinteistöissä kohdillaan, joten bisnesmalli toimii, on skaalautunut ja skaalautuu jatkossakin. Alalletulo on osoittautunut yllättävän hankalaksi ja konkurssejakin ovat uudet kilpailjat jo tehneet, mutta Cityvarasto sen kun porskuttaa paranevalla suhteellisella kannattavuudella.

-

Kassavirran tuottokyky ennen uusinvestointeja ja rahoituskuluja (investoinnit tietty tuottavat sitten jatkossa taas lisää hyvää - ja jos investointitahtia himmailtaisi, kassavirta jäisi omistajille). Käyttökate H1/25 oli 5,5 M€. Kiiinteistöhankinnat 2,0 M€ ja muut investoinnit 2,2 M€. Jos oletetaan, että muista investoinneista noin 1 M€ on jatkuvaa tarvetta (ylläpitoinvestointeja), operatiivinen kassavirta oli ylläpitoinvestoinnit mukaan lukien 4,5 M€. Koko vuodelle skaalattuna tällä hetkellä 9 M€ (ja johdon kommentit uskoen jopa 10 M€ tänä vuonna) ja kasvu on tähän asti ollut kymmeniä prosentteja vuodessa. Olen itse varma, että johdon lupaukset ainakin ensi vuoden osalta ovat varsin solideja, joten sanotaan, että 11-12 M€ ensi vuodelle on ihan validi oletus ja kasvu jatkunee siitäkin eteenpäin.

-

Arvostus - tämä on kieltämättä juuri nyt kireällä tasolla riippuen siitä, millaisena sijoituskohteena Cityvarastoa katsoo. Osakeannin jälkeen nettovelka on noin 25 M€ ja markkina-arvo 128 M€, eli velaton arvo reilu 150 M€. EV/FCF on siten yli kympin myös 2026 luvuilla (operatiivinen FCF korjattu laskelmissani yllä kuvaamallani tavalla). Onko tämä sitten kiinteistöyhtiölle korkea taso? Jos vertaa asuinkiinteistöihin, niin siellä mennään helposti 20x, jolloin arvossa olisi vielä reilusti kasvuvaraa. Jos vertaa taas palvelubisneksiin, niin kerroin pitäisi olla 5x. Itse pidän nykyistä tasoa melkolailla fair-valuena Cityvarastolle (EV/FCF toki puolestani saisi olla vielä lähempänä kymppiä, niin voisin ostaa lisääkin). Joka tapauksessa itse en ole myymässä laadukasta yhtiötä, jolla on yksi pisimmistä listayhtiöiden kasvuputkista takana ja performanssi ei osoita hiljentymisen merkkejä.

15 tykkäystä

Wendover-kanavalla video varastobisneksestä Yhdysvalloissa. Varastoja on siellä poikkeuksellisen paljon johtuen varsin materialistisesta kulutuskulttuurista. Ala on ollut kasvussa kauan mutta myös kilpailua on paljon ja alalletulokynnys on matalampi kuin miltei minkään muun tyyppisissä kiinteistöissä; melkein mikä tahansa tontti kelpaa ja rakennukset ovat yksinkertaisia ja halpoja rakentaa.

Yleensä varastotilan vuokra on alkuun hyvin halpa että saadaan asiakas houkuteltua ja vuokraa korotetaan sitten säännöllisesti ja toivotaan ettei asiakas jaksa vaivautua muuttamaan.

Kesto 19 min.

5 tykkäystä

Hiljaiseen ketjuun kolmannen neljänneksen tulos: Cityvarasto Oyj:n osavuosikatsaus 1.1.-30.9.2025: Vahvaa kasvua ja listautuminen First North-markkinapaikalle - Inderes

Ei jäänyt pettymykseksi ensimmäinen osari, toivottavasti hyvä meno säilytetään myös jatkossa. Analyytikkoseuranta olisi kyllä kelpo lisä tällaiselle yhtiölle. Huomionarvoista, että toimitusjohtajan mukaan molemmissa toimintasegmenteissä myönteistä kehitystä vuodentakaisesta.

8 tykkäystä

Suomenkielinen tallenne:

Tiivistelmä ja Q&A:

6 tykkäystä

Posaria pukkaa

9 tykkäystä

Näin se pörssielämä kuuluu aloittaa ![]()

Mielenkiintoista nähdä millaista kasvua yhtiö tänä vuonna hakee, kun tavoitteena on vuotuinen 12 % kasvu vuoden 2029 loppuun asti. Ja-Ki Muutto tukee epäorgaanisesti noin 1,0 meur:lla (3,7 %) ja liitännäispalveluiden kehitys oli muutenkin viime vuonna vahvaa. Hyvä kehitys toki luo vahvempia suhteellisia vertailukausia. Pienvarastojen vuokrattava pinta-ala oli kasvanut Q3:lla 10 % suhteessa vuoden 2024 loppuun ja koko kiinteistöportfolion 5 %.

11 tykkäystä