AI:n mukaan kyseessä olisi aika selvä oppikirja esimerkki: “leveraged recapitalization” / “asset strip to fund acquisition.” tempusta jossa hallitus ei pelaa osakkeenomistajien pussiin vaan pääomistajan pussiin tuon roastbeeffin skenaarion hengessä.. Oletan nyt kuitenkin että tuommosta operaatiota ei voi tehdä vaikka haluaisivat (eikä varmaan bisnes mielessä myöskään kannattava ajatus)

ja että tämä jaamme “20snt” ulos joka laskee lunastushintaa (ja myös rahoittaa pääomistajan tulevia lunastuksia) on hyvin hyvin jo ssiinä rajalla että pitäs jonkun asiaan puuttua.. ja ehkä juuri siksi tämä tehdään että “kokeillaan” miten markkina/regulaattorit asiaan reagoi.. jos ei reagoi → voidaan tehdä lisää “portfolio optiomointia” ja laskea taas lunastushintaa (ja rahoittaa lunastusta)

Ja ehkä tämä tarjousajan pidentäminen on just “hyväntahtoinen” siinä mielessä että sillä pyritään ehkä siihen että voidaan pestä kädet mahdollisesta “yhteistyöstä” (liittyen tuohon omaisuuden jakoon) mene ja tiedä.. Ehkä tästä ei kannata hirveitä johtopäätöksiä vielä vetää..

Cityconin hallitus ei vielä ole antanut lausuntoa pakollisesta ostotarjouksesta viimeisen tiedotteen mukaan.

Hallitus tarkastelee tarjousta riippumattomien jäsenten toimesta sekä asianmukaisen neuvonantajan tukemana.?

Kun lausunto julkaistaan, se voi olla esimerkiksi suositus hyväksyä, hylätä tai jättää tarjouksen hyväksyminen osakkeenomistajien harkintaan – ei siis hallituksen yksimielinen päätös tarvitse olla

Noin formuloi AI. Helpoin lausunto voisi olla “päättäkää itse”

Citycon hallitus. Eipä noita juuri taida suomalaisen sijoittajan “kohtalo” kiinnostaa.Lainaus yhtiön sivut.

Chaim Katzman Puheenjohtaja Israel ja Yhdysvallat 1949

F. Scott Ball Varapuheenjohtaja Yhdysvallat 1961

Alexandre (Sandy) Koifman Varapuheenjohtaja Ranska ja Sveitsi 1953

Judah Angster Jäsen Yhdysvallat 1982

Adi Jemini Jäsen Yhdysvallat 1978

David Lukes Jäsen Yhdysvallat 1970

Per-Anders Ovin Jäsen Ruotsi 1956

Ljudmila Popova Jäsen Alankomaat ja Kirgisia 1980

Eero Sihvonen Jäsen Suomi 1957

Keren Kalifa Jäsen Israel 1976

Katso esittely hallituksen jäsenistä

Kaikki hallituksen jäsenet yhtiön edellisenä toimitusjohtajana toiminutta F. Scott Ballia ja Eero Sihvosta lukuun ottamatta ovat riippumattomia yhtiöstä. Lisäksi Judah Angster, F. Scott Ball, Alexandre (Sandy) Koifman, David Lukes, Per-Anders Ovin, Ljudmila Popova ja Eero Sihvonen ovat riippumattomia merkittävistä osakkeenomistajista. Chaim Katzmania, Adi Jeminia ja Keren Kalifaa ei voida pitää riippumattomina merkittävistä osakkeenomistajista johtuen heidän kuulumisestaan yhtiön merkittävän osakkeenomistajan G City Ltd:n tai sen konserniyhtiöiden johtoon tai palveluksistaan kyseisille yhtiöille

Olisipa hauska nähdä “riippumattomalta hallitukselta” kanta jos tulisi potentiaalinen kirjallinen tarjous vaikka 20 senttiä korkeammalta. Se olisi yht’äkkiä “kohtuuton, eikä heijasta yhtiön todellista arvoa”.

Tuo lausunto yhdessä osingonjakosekoilun kanssa enemmän houkuttaa itseäni vain panna vastaan ja jättää myymättä. Niin törkeätä tämä Katzmanin ja hänen nimittämänsä “riippumattoman hallituksen” toiminta on.

No tämähän oli odotettu vastine. Siellä se lukee tiedotteessa mihin se perustuu ja toki pitkät vuodatukset riskeistä. Vähän tulee sellainen tunne että uhkaillaan myymään halvalla ettei käy huonosti.

“Koska Cityconin Osakkeilla on pitkän ajanjakson ajan käyty kauppaa merkittävästi sen nettovarallisuusarvoa (EPRA Net Tangible Assets, NTA) alemmilla tasoilla, Cityconin hallitus ei ole pitänyt Ostotarjouksen suhdetta viimeksi raportoituun EPRA NTA -arvoon ensisijaisena tekijänä arvioinnissaan.”

Vinon pinon seikkoja ovat hallituksessa kyllä arvioineet, jotka voivat vaikuttaa osakkeenomistajan päätöksentekoon! Hieman silmiinpistävää, että yhtä ainuttakaan syytä säilyttää omistus ei löytynyt tässä. Mahdollisuutena on kuitenkin moneen kertaan tuotu esiin osakkeen arvon laskeminen…

Eräitä muita Ostotarjouksen hyväksymispäätöksen kannalta merkityksellisiä seikkoja

Alla on käsitelty eräitä muita seikkoja, jotka Cityconin hallituksen näkemyksen mukaan voivat olla merkityksellisiä Cityconin osakkeenomistajille näiden päättäessä Ostotarjouksen hyväksymisestä tai hyväksymättä jättämisestä. Tässä käsiteltyjä seikkoja ei tule pitää tyhjentävänä kuvauksena kaikista osakkeenomistajien päätöksentekoon mahdollisesti vaikuttavista seikoista.

Ostotarjouksen toteuttamisen voidaan olettaa kasvattavan G Cityn omistusosuutta entisestään ja vastaavasti vähentävän niiden Cityconin Osakkeiden lukumäärää, jotka muutoin olisivat kaupankäynnin kohteena Nasdaq Helsingissä. Tämä voi Ostotarjouksessa pätevästi tarjottujen Osakkeiden lukumäärästä riippuen heikentää Osakkeiden likviditeettiä ja arvoa sekä vaikuttaa haitallisesti osakkeenomistajien mahdollisuuksiin myydä Osakkeitaan suotuisassa aikataulussa tai suotuisaan hintaan Ostotarjouksen toteutumisen jälkeen.

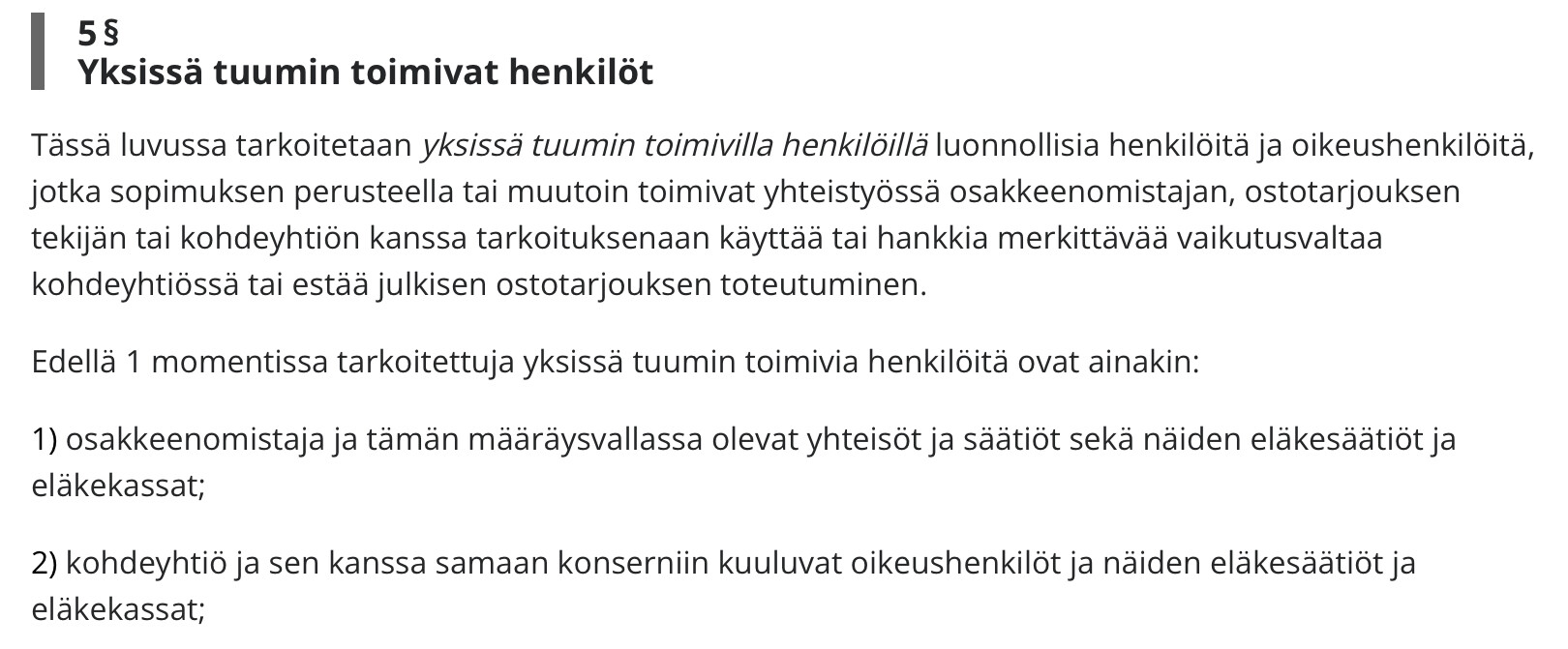

Tarjouksentekijä on Cityconin suurin osakkeenomistaja, ja 3.11.2025 toteutetun osakekaupan myötä G Cityn omistus Cityconissa, yhdessä G Cityn kokonaan omistaman tytäryhtiön Gazit Europe Netherlandsin ja Chaim Katzmanin omistamien Osakkeiden kanssa, ylitti 50 prosenttia Cityconin Osakkeiden tuottamasta äänimäärästä. G City on näin ollen määräysvaltaa käyttävä osakkeenomistaja Cityconissa ja voi merkittävästi vaikuttaa Cityconin liiketoimintaan, kuten esimerkiksi strategiaan, liiketoimintasuunnitelmaan ja tuleviin yritysjärjestelymahdollisuuksiin. Ei voi olla varmuutta siitä, millainen vaikutus G Cityn merkittävällä vaikutusvallalla tulee olemaan Cityconin liiketoiminnalle muiden osakkeenomistajien näkökulmasta. On myös mahdollista, että G Cityn merkittävä vaikutusvalta heikentäisi Cityconin edellytyksiä toimia täysin itsenäisenä pörssiyhtiönä tulevaisuudessa.

Osakkeenomistaja, jonka osakkeet yhtiökokouksessa edustavat yli puolta (1/2) yhtiökokouksessa annetuista äänistä, voi osakeyhtiölain (624/2006, muutoksineen, “Osakeyhtiölaki”) mukaan päättää kaikista niistä asioista, joista yhtiökokouksessa päätetään yksinkertaisella äänten enemmistöllä. On mahdollista, että G City voi Ostotarjouksen seurauksena saavuttaa omistusosuuden, joka ylittää kaksi kolmasosaa (2/3) Cityconin Osakkeiden tuottamasta äänimäärästä. Osakkeenomistaja, jonka osakkeet yhtiökokouksessa edustavat vähintään kahta kolmasosaa (2/3) yhtiökokouksessa annetuista äänistä ja edustetuista osakkeista, voi Osakeyhtiölain mukaan päättää muun muassa suunnatuista osakeanneista, osakkeiden takaisinostoista, muutoksista Cityconin yhtiöjärjestykseen, sulautumisista, jakautumisista sekä Cityconin asettamisesta vapaaehtoiseen selvitystilaan. On mahdollista, että G City voisi käytännössä käyttää kyseistä vaikutusvaltaa, vaikka se omistaisi vähemmän kuin kaksi kolmasosaa (2/3) Cityconin osakkeista ja äänistä, riippuen yhtiökokouksessa kulloinkin edustettuina olevien osakkeiden ja annettujen äänten lukumäärästä.

Kuten on tavanomaista, Cityconin eri rahoitussopimukset ja muut liikesopimukset sisältävät tai voivat sisältää määräyksiä sen varalta, että määräysvalta Cityconissa siirtyy. Nämä määräykset voivat johtaa velvollisuuteen neuvotella asianomainen sopimus uudelleen tai oikeuttaa Cityconin sopimuskumppanin irtisanomaan sopimuksen. Mikäli G City Ostotarjouksen seurauksena hankkisi omistusosuuden Cityconissa, joka ylittäisi rahoitussopimuksissa määräysvallan vaihtumiselle asetetun rajan, tämä voi johtaa siihen, että Yhtiö joutuu neuvottelemaan rahoitus- ja muita sopimuksiaan uudelleen, minkä lisäksi on mahdollista, että jotkin Cityconin sopimuskumppaneista irtisanovat sopimuksensa Yhtiön kanssa. Cityconin hallituksen arvion mukaan rahoitus- ja muiden liikesopimusten mahdolliseen uudelleen neuvottelemiseen liittyy luonnostaan riskejä, kuten kustannusten mahdollinen nousu, jotka ovat vaikeasti arvioitavissa niiden todennäköisyyden ollessa riippuvainen useasta Yhtiön vaikutuspiirin ulkopuolella olevasta seikasta, kuten yleisestä markkinatilanteesta ja Yhtiön sopimuskumppaneiden suhtautumisesta.

Koska Tarjouksentekijä on hankkinut määräysvallan tuottavan omistusosuuden Cityconissa, mikään muu taho ei voi hankkia määräysvaltaa Cityconissa hankkimatta myös G Cityn omistamat Cityconin Osakkeet kokonaan tai osittain. Cityconin hallituksen arvion mukaan tämä voi vaikuttaa heikentävästi muiden tahojen halukkuuteen ja mahdollisuuksiin tehdä Cityconin Osakkeista julkinen ostotarjous tulevaisuudessa.

Ostotarjouksen hyväksyvät osakkeenomistajat eivät hyödy Osakkeiden markkinahinnan ja Cityconin liiketoiminnan mahdollisesta tulevasta suotuisasta kehityksestä. Toisaalta Ostotarjouksen hyväksyvät osakkeenomistajat eivät vastaavasti kanna riskiä Osakkeiden markkinahinnan tai Cityconin liiketoiminnan mahdollisesta tulevasta negatiivisesta kehityksestä.

Osakkeenomistajat, jotka eivät hyväksy Ostotarjousta, eivät saa 3,80 euron osakekohtaista Osakkeen Tarjousvastiketta Ostotarjouksen toteutuessa. Mikäli osakkeenomistaja, joka ei ole hyväksynyt Ostotarjousta, haluaa myydä Osakkeitaan, hänen tulee myydä ne avoimilla markkinoilla tai neuvotella niitä koskeva vaihtoehtoinen kauppa. Osakkeenomistajat, jotka eivät hyväksy Ostotarjousta, altistuvat mahdollisuuksille, mutta myös riskeille, jotka liittyvät Osakkeiden markkinahinnan ja Cityconin liiketoiminnan tulevaan kehitykseen. On epävarmaa, nouseeko tai laskeeko Osakkeiden markkinahinta tai säilyykö se nykyisellä tasollaan Ostotarjouksen jälkeen. Cityconin hallitus toteaa, että Ostotarjouksen julkistamisen jälkeen Osakkeilla on käyty kauppaa Nasdaq Helsingissä Osakkeen Tarjousvastiketta alemmilla hintatasoilla.

Ostotarjouksen hyväksyvät osakkeenomistajat saavat maksun osakkeistaan vasta Ostotarjouksen tarjousajan päättymisen jälkeen. Siihen asti Ostotarjouksen hyväksyneillä osakkeenomistajilla ei välttämättä ole mahdollisuutta myydä tai muutoin luovuttaa Osakkeitaan. Tarjousasiakirjan mukaan Ostotarjousta koskevat hyväksynnät ovat sitovia, eikä niitä voi peruuttaa, ellei sovellettavassa lainsäädännössä säädetä toisin.

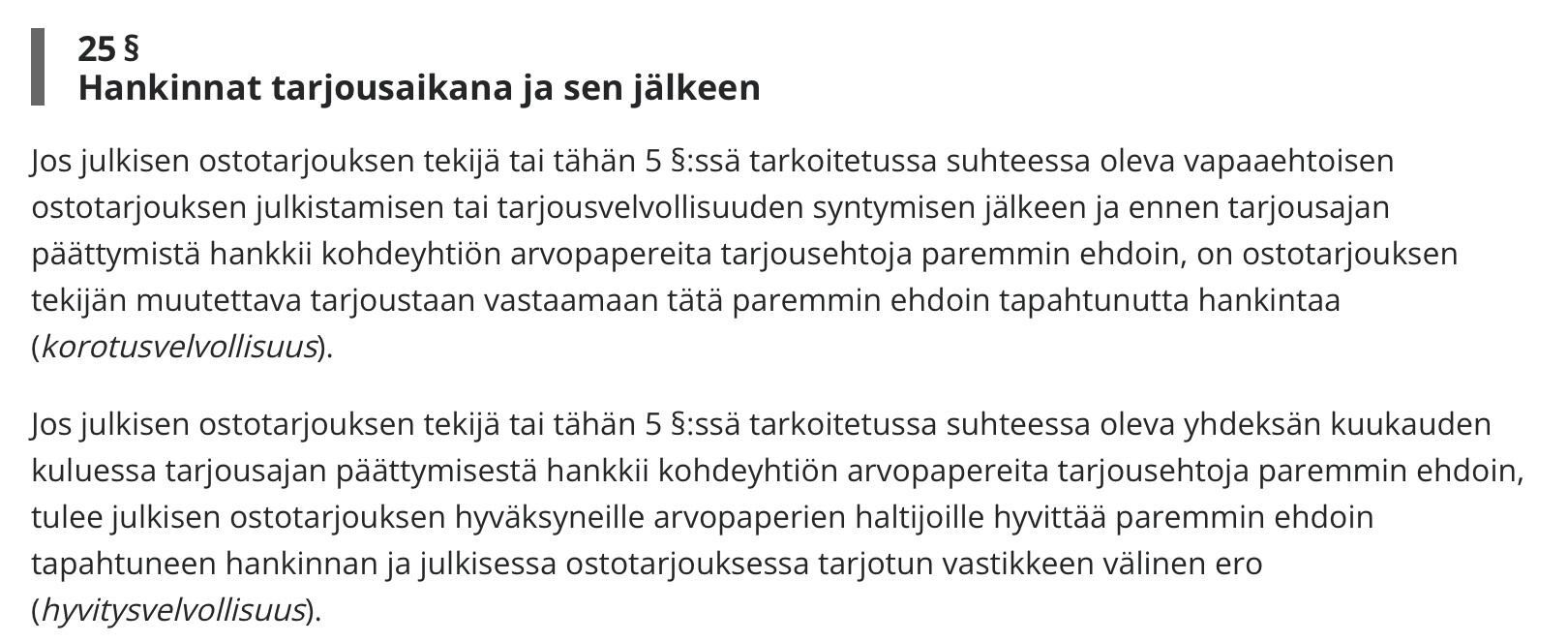

Mikäli G City hankkisi lisää Osakkeita yhdeksän (9) kuukauden kuluessa Ostotarjouksen mukaisen tarjousajan päättymisestä Ostotarjousta paremmin ehdoin, G City on Arvopaperimarkkinalain mukaan velvollinen hyvittämään erotuksen sellaisille Cityconin osakkeenomistajille, jotka hyväksyivät Ostotarjouksen. Tällaista hyvitystä ei makseta sellaisille osakkeenomistajille, jotka eivät hyväksyneet Ostotarjousta. Yhdeksän (9) kuukauden ajanjakson päättymisen jälkeen G City voi hankkia lisää Osakkeita Ostotarjousta paremmin ehdoin ilman hyvitysvelvollisuutta Ostotarjouksen hyväksyneitä osakkeenomistajia kohtaan.

Osakkeenomistaja, jolla on enemmän kuin yhdeksän kymmenesosaa (9/10) Cityconin osakkeista ja äänistä, on Osakeyhtiölain mukaan oikeutettu, sekä muiden osakkeenomistajien vaatimuksesta velvollinen, lunastamaan muiden osakkeenomistajien omistamat osakkeet. Mikäli G Cityn omistusosuus Ostotarjouksen toteuttamisen jälkeen ylittää tämän määrän, G City voi lunastaa niiltä Cityconin osakkeenomistajilta, jotka eivät hyväksyneet Ostotarjousta, näiden omistamat Osakkeet Osakeyhtiölain mukaisessa vähemmistöosakkeiden lunastusmenettelyssä Osakeyhtiölain perusteella määräytyvästä käyvästä hinnasta. Tällainen käypä hinta voi olla Osakkeen Tarjousvastiketta korkeampi, yhtä suuri kuin Osakkeen Tarjousvastike tai Osakkeen Tarjousvastiketta alhaisempi.

Kirjoittelin blogiin pidempää tekstiä, niin laitetaan vähän muokattuna Citykani-osuus tänne jos se virvottaisi keskustelua / tuoreita ajatuksia:

Lisäksi parin seuraavan kuukauden aikana tulee vastaan kysymys siitä miten toimin Cityconin ostotarjouksen kanssa. Tässä on vielä seitsemän viikkoa aikaa ostotarjousajan päättymiseen, niin mieli ehtii vielä moneen kertaan muuttumaan mutta viimeisten käänteiden myötä olen entistä haluttomampi myymään isoa osaa osakkeistani.

Tarjous on aivan käsittämättömän röyhkeä, eikä ole mitenkään mahdotonta että tasearvot olisivat lähellä realisointiarvoa. Kissamies on toki karmea pääomistaja, mutta mikäli hän saa yli 80 prosenttia Cityconista hän todennäköisesti pyrkii nostamaan firman arvoa rahoittajien silmissä. Loputtomaan sekoiluun ja rikoksiin hänellä ei välttämättä ole varaa oman taloudellisen likviditeettinsä puolesta, vaikka en uskokaan hänellä olevan minkäänlaista moraalia estämässä kaikenlaisia pahansuopia toimia pienomistajia kohtaan. Tätä vastaan on kuitenkin Ilmarinen todennäköisesti jäämässä omistajaksi oman lakimiesarmeijansa tukemana.

Vastapuolena Cityconin keventämisen puolesta puhuisi, että parempaa kilpailevaa tarjousta tuskin on tulossa ja käsittääkseni Kissamies ei saa seuraavan 9 kuukauden aikana ostaa osakkeita yli nykyisen tarjoushinnan. Ja onhan aina riski, että Kissamies on oikeasti ensisijaisesti pahantahtoinen pääomistaja ja aloittaa entistäkin pahemman sekoilun jos tämä laillinen ryöstö ei mene lävitse.

Tuossa Cityconin hallituksen lausumassa tuli varsin selvästi esiin tarjotun vastikkeen kohtuullisuus. Viimeksi osake on muuten ollut noin kahdeksan euron tase-arvossa vuosia sitten. Kissamiehen tarjoama vastike edustaa pörssin osakkeelle antamaa arvoa.Eiköhän pörssi ole ollut paras paikka arvon määritykseen. Käsittääkseni konsultoitu pankki piti vastiketta kohtuullisena.

Jos Kissamies ostaa seuraavan yhdeksän kuukauden aikana osakkeita kalliimmalla, joutuu hän korvaamaan erotuksen tarjouksen hyväksyjille.Eli tuskin ostaa osakettakaan tai tietysti halvemmalla seuraavaan yhdeksään kuukauteen.

Eniten itseä arveluttaa kohta 2/3 osan vallasta,jonka kissamies mahdollisesti saa.Sitten hän suorittaa kaikenmoisia manooverejä Tuskin siinä Ilmarisen juristit ovat esteenä.Vaikkapa suunnattu anti taloustilanteen parantamiseksi.(“kavereille”)

Jos sitten päädytään lunastukseen aikanaan, niin siitä Cityconin hallitus sanoo diplomaattisesti.Voipi saada enemmän, saman tai vähemmän.Niinpä.

Itsellä on valitettavasti näitä aika paljon.Oli aikanaan hyvä osinkokone.Ensin ajattelin, että katsotaan kortti loppuun, mutta hallituksen lausuman luettuani, taidan todeta tappiot ja miettiä varojen sijoittamista johonkin “varmempaan .Jos sellaista enää onkaan.

Pakko vähän nostaa hattua Pyysingin Akille tuosta kirjoituksesta.

Koko ostotarjous on laillistettu ryöstö, missä 8+ euron osakekohtainen omaisuus lunastetaan 4- eurolla. Olen haaveillut siitä, että jotkut isot omistajat (Ilmarinen) olisivat asettuneet ostotarjousta vastaan, mutta siitä ei ole ollut mitään signaalia.

Suomessa olisi myös taloustoimitusta (Kauppalehti, Arvopaperi, Talouselämä, HS Visio) ja osakesäästäjien keskusliittoa, mutta eipä ole paljon kritiikkiä näkynyt, kun ulkomaalainen pääomistaja ryöstää Helsingin pörssistä yhtiön.

Finanssivalvontaa tai muita ei myöskään varmaan paljon kiinnosta millaisella Corporate Governancella asioita hoidetaan.

Jos ei olisi omaa rahaa kiinni yhtiössä, niin vetäisin huutonaurua tälle Deutsche Bankin lausunnolle:

Minua ei varsinaisesti yllätä, että dokumentista ei löydy yhdenkään ihmisen nimeä. En minäkään tuollaista kehtaisi allekirjoittaa ja laittaisin vaan firman nimen alle

Hallituksen lausunnossa löytyy ilmeisesti vastaus siihen kohtaan, että mitä tapahtuu, jos ostotarjousta ei hyväksy:

”Osakkeenomistaja, jonka osakkeet yhtiökokouksessa edustavat yli puolta (1/2) yhtiökokouksessa annetuista äänistä, voi osakeyhtiölain (624/2006, muutoksineen, “Osakeyhtiölaki”) mukaan päättää kaikista niistä asioista, joista yhtiökokouksessa päätetään yksinkertaisella äänten enemmistöllä. On mahdollista, että G City voi Ostotarjouksen seurauksena saavuttaa omistusosuuden, joka ylittää kaksi kolmasosaa (2/3) Cityconin Osakkeiden tuottamasta äänimäärästä. Osakkeenomistaja, jonka osakkeet yhtiökokouksessa edustavat vähintään kahta kolmasosaa (2/3) yhtiökokouksessa annetuista äänistä ja edustetuista osakkeista, voi Osakeyhtiölain mukaan päättää muun muassa suunnatuista osakeanneista, osakkeiden takaisinostoista, muutoksista Cityconin yhtiöjärjestykseen, sulautumisista, jakautumisista sekä Cityconin asettamisesta vapaaehtoiseen selvitystilaan. On mahdollista, että G City voisi käytännössä käyttää kyseistä vaikutusvaltaa, vaikka se omistaisi vähemmän kuin kaksi kolmasosaa (2/3) Cityconin osakkeista ja äänistä, riippuen yhtiökokouksessa kulloinkin edustettuina olevien osakkeiden ja annettujen äänten lukumäärästä.”

Ilmeisesti tarkoitus on noita toimenpiteitä käyttämällä siirtää kaikki raha pääomistajan ja tämän lähipiirin taskuun

Laitoin kyselyn alun perin päättymään 20.02. jolloin tarjousajan piti päättyä, mutta tämä sekoiluhan sai ihan uudet käänteet ja tätä myöden myös uuden päättymispäivän. Mielestäni on hauska peilata muiden näkemystä asiaan kyselyn kautta.

Ei ole ainakaan firma niin konkurssikypsä kuin jotkin tahot antavat ymmärtää kun rahaa lainataan yli 500 miljoonaa euroa lisää.

Omasta mielestäni otetaan osingot ja vaaditaan Kissamieheltä kunnon hinta Cityconista. Ei antauduta kiristyksen ja tämän laillistetun ryöstön tai “pakollisen ostotarjouksen” edessä. Jos kevennetään, myydään ne laitaan eikä Kissamiehelle.

Maija Vehviläiset (Arvopaperin toimittaja) ja muut puhuvat rahojen sijoittamisesta “parempiin kohteisiin”. Eivät vain osaa sanoa ensimmäistäkään. Harvoin saa premium-kauppakeskuksia puoleen hintaan.

Nyt haisee pahasti puristusliikkeeltä tämä lisälainan otto. Mutta ei auta kun istua ja mennä sitten vääntämään välimiesoikeuteen jos saa sen 90 pinnaa kasaa, mitä hieman kyllä epäilen. Voi olla että odottaa sen 6kk vähintään ja ostaa loputkin pois jos ei saa kasaan ja haluaa oikeesti firman saada hallintaan.

Tämä asia tuli Discordissa puheeksi, ja ajattelin kysyä jos jollakulla täällä olisi asiasta varmaa tietoa.

Tilannehan on ostotarjouksen jälkeen käsittääkseni se, että mikäli Katzman / G City ei saa 90% osakkeista, hän ei voi ostaa yli 3,80 euron hintaan seuraavan 9 kuukauden aikana Cityconin osakkeita ilman että maksaa ostotarjoukseen tarttuneille lisää rahaa.

Voiko Citycon kuitenkin alkaa ostaa omia osakkeitaan ihan mihin tahansa hintaan ilman, että Katzmanin tarvitsee asiasta välittää? Sehän olisi hyvin tehokas tapa nostaa välillisesti Katzmanin omistusosuutta ja kätevä tapa kiertää ylläolevaa säädöstä lain kirjaimen mukaisesti.

Aiemminhan se selvitettiin, että Citycon sai ostaa omiaan ja 50% omistusosuuden ylitys sen takia ei luonut G Citylle ja Kissamiehelle lunastusvelvollisuutta.

“Arvopaperimarkkinalain mukaisen poikkeuksen perusteella omistusosuuden muutoksen johtuessa yksinomaan yhtiön toimenpiteistä, rajan ylittäminen ei aiheuta velvollisuutta tehdä pakollinen julkinen ostotarjous ennen kuin rajan ylittänyt Gazit-Globe hankkii tai merkitsee lisää yhtiön osakkeita tai muuten kasvattaa äänioikeuttaan yhtiössä.”

En tiedä onko tässä jokin syy miksi tuo ylempi lainkohta ei pätisi, mutta lähtisin siitä että omien osto on kosher.

Mielestäni tuollainen kuvaamasi toiminta menisi suoraan osakeyhtiölain perusperiaatteita vastaan, mutta onneksemme emme ole pelkän ontuvan tulkintani varassa vaan arvopaperimarkkinalain 11 luvusta löytyy tähän vastaus:

Poikkeuksellista tässä tapauksessa on ollut, että hallituksen lausunto tuli näin myöhään verrattuna pakollisen ostotarjouksen julkistamista. Normaalisti se tulee heti pakollisen ostotarjouksen julkistamisen jälkeen tai viimeistään kun tarjousasiakirja julkistetaan. Nyt se tuli julki vasta niiden jälkeen. Ei ihan selvästi helppo juttu hallitukselle tai Deutche Bankille - mene ja tiedä. Ei tämä tähän jää