DNP kimppaan Rapiduksen kanssa. Veikkaisin, että tämä business menee Mitsuille. Kaikki kolme on Japanilaisia toimioita.

6 tykkäystä

Tuossa kuvassa ASML High-NA sekä Low-NA (ylempi) roadmapit, joihin olen välillä viitannut. Laitetaan tänne talteen, kun tämä oli julkisesti jaossa. Tällä kuvalla on merkitystä jatkon kannalta.

ASML roadmapeissa (maksullinen versio, ei tässä kuvassa) on myös tosiaan se CNT-pelliclen tuki/käyttö tuosta NXE:3800F mallista eteenpäin. Ajallisesti täsmää siihen, mitä CEO Kokkonen on puhellut.

16 tykkäystä

[Eksklusiivinen] Samsungin Taylorin tehtaan puolijohteiden massatuotanto viivästyy ensi vuoteen

Massatuotanto Samsung Electronicsin Taylorin tehtaalla, jonka odotettiin alkavan jo tänä vuonna, on siirtynyt ensi vuoden alkuun useiden asiasta perillä olevien lähteiden mukaan.

Aikataulun muutos voi vaikuttaa Teslaan ja muihin mahdollisiin Big Tech -asiakkaisiin sen jälkeen, kun korealainen siruvalmistaja nappasi useiden miljardien dollarien sopimukset sirujen valmistamisesta uusimmalla 2 nanometrin prosessillaan.

”Vaikuttaa siltä, että edes Samsungin sisällä massatuotannon aloittamisen aikataulua ei ole vielä lyöty lukkoon”, kehityksestä perillä oleva lähde kertoi Korea JoongAng Dailylle. ”Aikataulu on jatkuvasti siirtynyt, ja nyt ymmärretään, että täysimittainen ylösajo merkittävään tuotantovolyymiin voi siirtyä ensi vuoden alkuun.”

Toinen lähde puolijohdemateriaaliyrityksestä toisti tiedon takaiskusta.

”Tehdas on aloittanut pilottitoiminnan, mutta täysimittainen valmistus on jo viivästynyt merkittävästi”, lähde sanoi. ”Aikataulu näyttää muuttuvan usein, eikä selkeää tuotannon aloittamisen virstanpylvästä ole”, hän sanoi ja lisäsi, että tehtaalla näyttää olevan käyttöasteongelmia, sen tarkemmin erittelemättä.

Aikataulun muutos on yllätys, ottaen huomioon aiemmat odotukset, joiden mukaan tuotannon ylösajo alkaisi tämän vuoden loppuun mennessä. Tammikuun konferenssipuhelunsa aikana siruvalmistaja ilmoitti, että sen toisen sukupolven 2 nanometrin sirujen (tunnetaan myös nimellä SF2P) foundry-prosessin (sopimusvalmistus) oli määrä siirtyä massatuotantoon tänä vuonna, minkä monet tulkitsivat tarkoittavan Taylorin toimipisteen ylösajoa.

“Odotamme 2 nanometrin osalta ensimmäisen sukupolven massatuotantomme vakiintuvan entisestään, ja pyrimme varmistamaan valmistettavuuden ja kehittämään suunnitteluinfrastruktuuria toisen sukupolven prosessille, jonka tavoitteena on massatuotanto vuoden jälkipuoliskolla”, Samsung Foundryn varatoimitusjohtaja Kang Suk-chae sanoi tammikuussa.

Samsung ennusti myös 2 nanometrin tilausten kasvavan tänä vuonna yli 130 prosenttia edellisvuodesta, mitä vauhdittaa korkean suorituskyvyn laskenta- ja tekoälysirujen valmistus sen toisen sukupolven 2 nanometrin prosessilla vuonna 2026.

2 nanometrin prosessia on määrä kehittää sekä Taylorin toimipisteessä että Pyeongtaekin kampuksella Gyeonggissa, mutta Korean toimipisteen tilat ovat edelleen rakenteilla, ja alun perin foundry-linjaksi suunnitellut tilat on sittemmin muutettu keskittymään muistituotannon laajentamiseen vastaamaan tekoälyn vetämää kasvavaa kysyntää.

Analyytikot uskovat, että Samsungin SF2P:n laajamittainen tuotanto tapahtuu pääasiassa Taylorin toimipisteessä, mikä johtuu ensisijaisesti paremmasta saavutettavuudesta tärkeille kohdeasiakkaille, kun taas Korean tilat vastaavat näytetuotannosta alkuvaiheessa.

Useiden raporttien mukaan Samsung Foundry neuvottelee suurista tilauksista Big Tech -yritysten, kuten Googlen, AMD:n ja viimeisimpänä ByteDancen kanssa.

Samsung Electronicsin tiedottaja täsmensi, että viittaukset tuotannon aloittamiseen tulisi ymmärtää massatuotantovalmistelujen valmistumisena vuoden 2026 loppuun mennessä.

”Tehdas on tuolloin valmis toimintaan”, tiedottaja sanoi.

Vuodesta 2025 lähtien Samsung on vakuuttanut, että tuotanto sen Taylorin toimipisteessä alkaa vuoden 2026 jälkipuoliskolla ja rakentaminen etenee suunnitellusti aiemmista viivästyksistä huolimatta. Tuorein kehitys viittaa siihen, että yhtiö saattaa tehdä eron tuotannon aloittamisen ja täysimittaisen massatuotannon välillä.

Luottamus vuoden 2026 massatuotantoaikatauluun vahvistui sen jälkeen, kun yhtiö solmi viime vuoden heinäkuussa 16,5 miljardin dollarin sopimuksen Teslan kanssa AI6-sirujen valmistamisesta. Elon Musk sanoi myöhemmin, että siruvalmistaja tuottaisi myös osan AI5-siruista.

Samsung on jo aloittanut rajoitetun toiminnan toimipisteessä saatuaan Taylorin kaupungilta väliaikaisen käyttöönottohyväksynnän, joka kattaa noin 88 000 neliöjalkaa Fab 1 -tehtaasta. Koekäytön, mukaan lukien EUV-litografialaitteiden (extreme ultraviolet lithography) testien, on kerrottu alkavan tässä kuussa.

Alun perin marraskuussa 2021 julkistettu Taylor-projekti on kohdannut useita viivästyksiä, mikä sai teksasilaisen kaupungin lisäämään tiukempia aikataulun tarkistuspisteitä koskevan lausekkeen rakentamisen pitämiseksi raiteillaan. Tavoitteeksi asetettiin, että Samsung valmistelee yhteensä 6 miljoonaa neliöjalkaa vuoteen 2026 mennessä, ja lisäksi miljoona neliöjalkaa lisätään vuoteen 2028 mennessä.

Edistymisen merkkejä on silti havaittavissa: Yhtiö on hiljattain avannut 180 työpaikkaa toimipisteeseen, ja ne kattavat tilojen ja infrastruktuurin rakentamisen, laiteasennukset ja valmiuden sekä saantotekniikan (yield engineering) ja valmistuksen tuen. Hakemuksia näihin tehtäviin otetaan vastaan 31. joulukuuta asti.

Musk totesi aiemmin X-palvelussa, että AI5-sirun massatuotannon odotetaan alkavan vuoden 2027 puolivälin tienoilla.

Kolmas lähde kertoi Korea JoongAng Dailylle, että selkeämpi tuotannon tiekartta saattaa muotoutua kesäkuuhun mennessä.

”Julkisten tietojen perusteella itse laitos ei ole erityisen suuri — noin puolet yhden Samsungin Pyeongtaekin linjan koosta — ja se on varattu kokonaan foundry-tuotannolle”, lähde sanoi. ”Riippumatta ylösajon nopeudesta, tuotannon odotetaan alkavan tänä vuonna. Suurten laiteasennusten ennakoidaan tapahtuvan maalis- tai huhtikuun tienoilla.”

7 tykkäystä

Siitäpä lukemaan aamun tiedoitetta:

Sisäpiiritieto: Canatu Oyj luopuu pitkän aikavälin taloudellisista tavoitteistaan

Canatu Oyj (”Canatu”) julkisti pitkän aikavälin taloudelliset tavoitteensa yhtiöesitteessä, joka julkaistiin elokuussa 2024 ennen Canatun osakkeiden ensimmäistä listalleottoa Nasdaq First North Growth Market Finland -markkinapaikalla. Nämä pitkän aikavälin taloudelliset tavoitteet olivat yli 100 miljoonan euron liikevaihdon ja yli 30 prosentin oikaistun liikevoittomarginaalin* saavuttaminen vuonna 2027.

11 tykkäystä

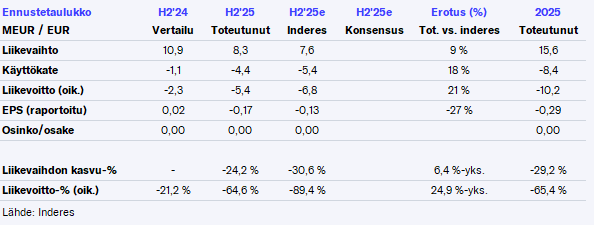

On tässä aamulle luettavaa ja pureksittavaa. Tilinpäätös:

Heinä–joulukuu 2025 lyhyesti*

- Ensimmäinen asiakashyväksynnän saanut CNT100 SEMI ‑reaktori ja siihen liittyvät jälkikäsittelylaitteistot lisensoitiin, mikä merkitsee askelta kohti CNT‑pellicle‑kalvojen kaupallista käyttöönottoa

- Liikevaihto laski 24,2 % ja oli 8,3 miljoonaa euroa (11,0)

- Bruttokate laski 7,4 % ja oli 6,4 miljoonaa euroa (6,9) eli 77,0 % (63,0 %) liikevaihdosta

- Käyttökate (EBITDA) oli -4,4 miljoonaa euroa (-1,9) eli -52,5 % (-17,2 %) liikevaihdosta

- Oikaistu liikevoitto oli -5,4 miljoonaa euroa (-2,5) eli -64,4 % (-23,2 %) liikevaihdosta

- Liikevoitto (-tappio) oli -5,6 miljoonaa euroa (-2,8)

- Laimentamaton ja laimennettu osakekohtainen tulos oli -0,17 (-0,03) euroa

- Kokoaikaisiksi muunnettu työntekijöiden määrä oli 157 (130), ja henkilöstömäärä raportointikauden lopussa oli 181 (137).

Tammi–joulukuu 2025 lyhyesti*

- Liikevaihto laski 29,2 % ja oli 15,6 miljoonaa euroa (22,0)

- Bruttokate laski 17,9 % ja oli 11,3 miljoonaa euroa (13,8) eli 72,5 % (62,5 %) liikevaihdosta

- Käyttökate (EBITDA) oli -8,4 miljoonaa euroa (-3,6) eli -53,9 % (-16,1 %) liikevaihdosta

- Oikaistu liikevoitto oli -10,2 miljoonaa euroa (-4,8) eli -65,3 % (-21,9 %) liikevaihdosta

- Liikevoitto (-tappio) oli -10,7 miljoonaa euroa (-5,3)

- Laimentamaton ja laimennettu osakekohtainen tulos oli -0,29 euroa (-0,05)

- Kokoaikaisiksi muunnettu työntekijöiden määrä oli 145 (123), ja henkilöstömäärä raportointikauden lopussa oli 181 (137).

Ja sit jatkotilausta:

Canatu on saanut jatkotilauksen pitkän toimitusajan komponenteista olemassa olevalta CNT100 SEMI -reaktoriasiakkaaltaan

Canatu Oyj, edistyksellisiä hiilinanoputkia (CNT) kehittävä syväteknologiayhtiö, on saanut jatkotilauksen pitkäaikaiselta globaalilta puolijohdeasiakkaaltaan. Tilaus koskee ainoastaan pitkän toimitusajan komponentteja sekä niihin liittyviä valmistelevia töitä, jotka liittyvät sellaisten osien suunnitteluun, valmistukseen ja mahdolliseen hankinnan valmisteluun, joita voitaisiin käyttää asiakkaan mahdollisessa toisessa CNT100 SEMI ‑reaktorissa.

11 tykkäystä

Canatu painottaa markkinasiirtymän hitautta, mutta kommenttien perusteella omassakin tuotteessa voi olla hikkaa.

Prosessissa on esiintynyt viivästyksiä, jotka ovat vaikuttaneet asiakashyväksyntöjen etenemiseen ja jatkoreaktoritilausten ajoitukseen nykyisten asiakkaiden osalta, mutta prosessi etenee edelleen.

Lasku johtui pääosin asiakashyväksyntöjen odotettua hitaammasta etenemisestä, mikä viivästytti liikevaihdon kirjaamista sekä olemassa olevilta asiakkailta saatavia jatkoreaktoritilauksia.

Kasvun ajoituksen arviointi on sijoittajalle poikkeuksellisen vaikeaa - tai mahdotonta, kun yhtiö itsekin vaikuttaa olevan melko pihalla tilanteen kehittymisestä.

Tiedonantopolitiikkansa mukaisesti Canatu ei anna tilikaudelle 2026 numeerista taloudellista ohjeistusta.

- Lyhyellä aikavälillä Canatu näkee useita tekijöitä, jotka heikentävät liikevaihdon ennustettavuutta ja lisäävät volatiliteettia puolijohde‑ ja autoteollisuusliiketoiminnoissa.

- Canatulla on käynnissä asiakasneuvotteluja, joiden ajoitus ja lopputulos ovat epävarmoja.

- Esimerkiksi valmiiden CNT‑pelliclejen kaupallinen käyttöönotto riippuu viime kädessä Canatun asiakkaiden prosesseista ja aikatauluista.

- Toisen CNT100 SEMI ‑reaktorin asiakashyväksynnän (SAT) aikataulu ei ole täysin Canatun hallinnassa, minkä vuoksi viivästysten riskiä ei voida sulkea pois.

Pitkissä puissa on hyväksynnät.

Samaan aikaan joulukuussa 2024 globaalille puolijohdealan johtavalle toimijalle toimitetun toisen CNT100 SEMI ‑reaktorin asiakashyväksyntäprosessi (SAT) on käynnissä, ja aikatauluun vaikuttaa osittain asiakkaan oma eteneminen.

Tätä yhtiötä omistaisi mielellään, mutta kovasti mietityttää kuinka paljon nykyistä halvemmalla sitä voisi ehkä saada ostettua. Uusista reaktoritilauksista ei taidettu sanoa sanaakaan.

Edit. Taloudellisista tavoitteista luopuminen vahvistaa ainakin sen, että niitä ei tulla saavuttamaan. Tämä ei tietysti enää tässä vaiheessa suuren suuri yllätys ollut. Kuun lopun CMD tulee olemaan mielenkiintoinen.

9 tykkäystä

Huh paljon oli rapsassa asiaa ja palaan tarkempien pureskelujen kanssa tuttuun tapaan huomisen päivityksessä. H2-luvut olivat aavistuksen odotuksiani paremmat, mutta tällä nyt ei keissin kannalta niin olennaista merkitystä ole.

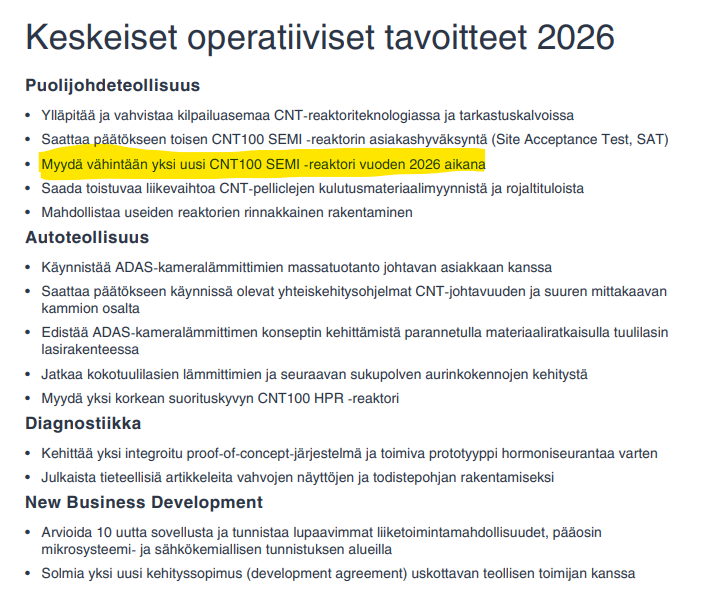

Numeerista ohjeistusta ei tälle vuodelle saatu, kun liikkuvia osia ja epävarmuustekijöitä on niin paljon. Näiden operatiivisten tavoitteiden valossa ennustamani kahden reaktorin myynti tänä vuonna ei ole vielä kirkossa kuulutettua. No tämän vuoden kasvu ei luonnollisesti tätä sijotustarinaa vielä ratkaise, mutta eihän se kasvun odottelu koskaan mukavaa ole.

Pidemmän aikavälin kasvunäkymä vaikuttaa edelleen hyvältä, ja meidänkin odotukset keissin todellisen realisoitumisen suhteen painottuvat 2028-2029. Taloudellisista tavoitteista luopuminen ei ollut enää yllätys, kun epävirallisesti kasvutölkkiä potkittiin näiden osalta jo H1-raportissa. Täytyy noista viivästyksistä kysellä tänään lisää, viitataanko niillä jo viime vuoden alkupuolellaa nähtyihin viivästyksiin vai onko tässä ihan lähiaikoina tapahtunut paljon lisää. Kuten edellä jo mainittiin, tämän kuun CMD tulee olemaan mielenkiintoinen!

33 tykkäystä

Täytyy noista viivästyksistä kysellä tänään lisää, viitataanko niillä jo viime vuoden alkupuolellaa nähtyihin viivästyksiin vai onko tässä ihan lähiaikoina tapahtunut paljon lisää.

Jos voisit myös haastaa TJ:tä, että onko heidän reaktorissaan ollut jotain ongelmia tai muita epäselvyyksiä asiakkaan käyttöönottoon liittyen eikä pelkästään markkinassa hidastusten takana. Jotkin sanamuodot raportissa oli hiukan hähmäisiä tämän suhteen.

15 tykkäystä

2026 näkymät näyttävät epävarmoilta varsinaisen tulostiedotteen perusteella. Inderes joutunee myös laskemaan kuluvan vuoden ennusteita (reaktorit 2 → 1 oletuksena). Toisaalta “riski” ettei yhtään reaktoria myytäisi näyttää hieman pienemmältä; Samsung on selvästi pyytänyt valmistelemaan seuraavaa reaktoria ja tilannee sen myöhemmin.

Voin olla väärässäkin, mutta Samsungin tahtotila tuskin on “juoksuttaa” pieniä alihankkijoita tekemällä ‘ennakkovarauksia LLI tuotteista’ ja jättää ne lunastamatta. Tällä on myös positiivista signaaliarvoa.

Canatu on kasvuyhtiö ja vaikka tänään on varmaan -85% Mr. Marketin mielestä ansaittu niin mun mielestä tärkein kohta koko tiedotteista löytyy tuolta CN100-ennakkotilaustiedotteen puolelta:

Edistyneiden sirujen kasvava kysyntä jatkaa korkean tehon EUV‑skannerien ja CNT‑pellicle‑kalvojen käyttöönoton vauhdittamista. Kehittyneiden sirujen valmistuksen 600 watin EUV‑skannereilla odotetaan alkavan vuoden 2027 aikana, minkä arvioidaan muodostavan käännekohdan CNT‑pellicle‑kalvojen mahdolliselle laajemmalle käyttöönotolle.

Joo eihän se käyttöönotto laajasti ole kirkossa kuulutettu, mutta ainakin itse sijoitan tähän juuri tämän toivossa. Kuullaan mielellään webcastissa lisää.

Edit. Intelin asiakasneuvotteluja 1.4nm High-NA tuotannon osalta on mielenkiintoisa seurata tänä vuonna. Varmasti kesällä/syksyllä ollaan viisaampia asiakkaista. Siellä on sitten pakko käyttää CNT-pelliclejä ja jännä nähdä meneekö sopimus Mitsuille vai Canatulle.

5 tykkäystä

Muistutuksena, että puolijohdeteollisuuden laitteet eivät ole ihan yksinkertaisimmasta päästä ja viivästykset ja asiakkaan päässä tehtävät prosessin hienosäädöt ovat enemmän sääntö kuin poikkeus puolijohdeteollisuudessa. Voin ihan omasta kokemuksesta sanoa, että hyvin monessa puolijohdeteollisuuden laiteprojektissa missä itse olen ollut mukana, on aina tullut jonkinlaista viivästystä tai kertynyt backlogia. En puhuisi siis, että tuotteessa on hikkaa, kuuluu ihan normaaliin validointiprosessiin.

Ennusteita kyllä joudutaan taas hieman laskemaan, omissa ennusteissa tänä vuonna ei toimiteta yhtään reaktoria, mielellään olen kyllä tässä väärässä. Katse lähinnä kääntyy nyt, mitä yhtiö kommentoi nykyisten reaktoreiden käyttöönotoista.

17 tykkäystä

Osaatko kommentoida kuinka pitkiä prosesseja käyttöönotot karkeasti voisivat olla? Nyt 2024 joulukuussa toimitetun reaktorin hyväksyntäprosessi on ~15 kuukauden jälkeen kesken ja ilmeisesti ihan oleellisesti, koska prosessin valmistumisesta ei sanota mitään.

Toinen kysymys: osaatko arvioida kuinka paljon mahdollisten seuraavien reaktoreiden käyttöönotto voisi nopeutua, kun ensimmäisen osalta on saatu speksit selville?

2 tykkäystä

Olen täysin samaa mieltä. Kyllä, vuoden 2027 taloudellisen ohjeistuksen peruminen ei ole erityisen optimistista. On kuitenkin tärkeää ymmärtää koko puolijohdeteollisuuden monimutkaisuus ja vaativuus. Alalla on vain muutama avainpelaaja, joiden on varmistettava täysin turvallinen, luotettava ja vakaa ympäristö tuleville seuraavan sukupolven valmistustoiminnoilleen. Tämän seurauksena kaikki tarvittavat hyväksynnät vievät yksinkertaisesti odotettua kauemmin. Tämä ei ole mitenkään erityisen yllättävää.

Tästä huolimatta odotan johdon laativan viipymättä päivitetyn ohjeistuksen ja suunnitelmat varmistaakseen läpinäkyvän viestinnän sijoittajille.

1 tykkäys

En itse edelleenkään ymmärrä miksi Canatu toimittaa pelkkiä reaktoreita eikä itse pellikkeliä. Eihän tuossa ole pitkässä juoksussa kauheasti järkeä jäädä raaka-ainetoimittajaksi?

Väkeä on taloon lisäksi tullut merkittäviä määriä mutta tulokset ovat vaisuja. Onko rekrytoinnit nyt menneet ihan maaliin saakka?

1 tykkäys

Voin kommentoida hyvin yleisellä tasolla, kun en ihan tarkkaan tiedä Canatun teknologiasta. Projekti yleisesti jaetaan seuraaviin jaksoihin:

- Laiteasennus, laite asennetaan fyysisesti asiakkaan tilaan. Tyyppillisesti tämä vie 6 -12 kk

- Prosessin ylösajo ja optimointi. Tyyppillisesti 6 - 12kk. Tätä kohtaa ei yleensä tehdä samanaikaisesti kohdan 1. kanssa

- Ensimmäiset testierät, tätä tehdään kohdan 2. kanssa rinnakkain. Tähän on hyvin vaikea antaa mitään arvioita kun hyvin pitkälle riippuu prosessista. Tätä jatketaan niin pitkään, että asiakas on tyytyväinen tuotteeseen, tai että speksissä määritetty primary point saavutetaan.

- Yleensä asiakas haluaa, että laite kytketään jo valmiiseen rajapintaan FAB:n kanssa. Näitä voi olla useampiakin, kuten SECS/GEM, erilaiset prosesidata integraatiot, laitteen lataus yms. Näistäkin voi hyvin nopeasti kertyä useampien kuukausien työ

Hahmotelma on hyvin karkea ja ei pidä käyttää suorana johtopäätöksenä Canatun CVD- kammioon.

12 tykkäystä

Pari poimintaa webcastista koskien puolijohdeteollisuutta (Vapaat Q&A-käännökset kirjattuna alle):

-

Viittaus alkuvuoden SPIE-konferenssiin ja Beryllium-esitykseen (täällä oli esillä viittaus SPIE-esitykseen aiemmin): “Tiedossa on, että Beryllium on erittäin myrkyllinen ja nähtävissä oli selvää vastahakoa tuoda tällaista materiaalia EUV-laitteisiin. CNT-pellicleillä tullaan menemään niin pitkälle, kuin meillä on näkyvyyttä eteenpäin”

-

Kilpailutilanne: "Lintec ei ole toistaiseksi saanut tractionia markkinoilla, vaikka kehitti omaa ratkaisuaan. He olivat taho, joka soitteli ja pyysi meiltä reaktoreita (viime vuonna). Mitsuin osalta heillä käytössä pinnoittamaton CNT-pellicle, joten kesto ei pärjää Canatulle. Canatun market position CNT-pellicleissä siksi “erittäin kilpailukykyinen”.

-

“Ensimmäiset lisenssimaksut CNT100-tuotannosta asiakkaalta tänä vuonna tulossa.”

-

Vahvistus sille, että 600W tasoilta tarvitaan CNT-pelliclejä riippumatta onko Low vai High-NA.

-

“2nm tuotannossa / alle 600W tuotannossa käytetään myös Canatua” (oma tulkinta: Tämä siis mielestäni varmistaa sen, että Samsungilla kyseessä on alkava Low NA tuotanto tänä vuonna Taylor Fabissa).

-

Timontin oma kysymys: “Foundryillä näkyvissä korkeaa mielenkiintoa Low NA 600W laitteisiin koskien pelliclejä. Koko teollisuus (ASML) ottavat ‘suurella lämmöllä’ vastaan CNT pelliclet. Tämä mahdollistaa enemmän tehoja irti näistä laitteista. ASML puolelta on tultu kiittelemään Kokkosta, että tämä ratkaisu on tarjolla.”

Omasta mielestä tämä tekninen puoli näyttää edelleen tosi hyvältä. Pitää odotella, että nodet menevät eteenpäin. strong hodl

31 tykkäystä

merkit

13 tykkäystä

Tässä on Atelta yhtiöraportti Canatusta H2-tuloksen tiimoilta. ![]()

Toistamme Canatun lisää-suosituksen, mutta laskemme tavoitehintaa 9,0 euroon (aik. 10,0 EUR). Yhtiön loppuvuoden tappio oli hieman odotuksiamme pienempi, mutta vuoden 2026 näkymäkommenttien pohjalta ennusteemme ovat laskeneet. Viime vuoden heikon kehityksen jäljiltä yhtiön kasvutarinaan on tullut selkeä lovi, mikä näkyy myös osakekurssissa. Siitä huolimatta Canatun CNT-pohjaisten pellicle-kalvojen markkina on yhä muodostumassa, ja yhtiön asema täällä vaikuttaa vahvalta. Canatun pitkän aikavälin potentiaali on siis edelleen houkutteleva, mutta sijoittajilta vaaditaan kärsivällisyyttä, joka on koetuksella.

7 tykkäystä

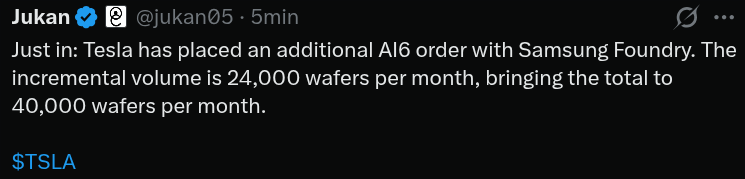

Exclusive: Tesla to “More Than Double AI6 Production”… Pursuing Additional Orders with Samsung

Yhteenveto

Tesla has been identified as being in discussions with Samsung Electronics to expand production volumes of its next-generation artificial intelligence (AI) chip. The two companies are reportedly at the stage of negotiating additional orders on top of existing contract volumes.

According to industry sources on March 4, senior Tesla procurement officials are scheduled to visit Samsung Electronics this week to discuss expanding foundry production volumes for the 2-nanometer next-generation AI chip, AI6. Tesla is understood to have already communicated its request for additional volumes to Samsung Electronics ahead of this visit. The volume contracted last year was approximately 16,000 wafers per month on a wafer-input basis. The additional volume Tesla has requested is roughly 24,000 wafers. This visit is intended to negotiate specific supply terms based on that request. If the deal is finalized, total production volume would increase to approximately 40,000 wafers — a volume that could significantly contribute to securing initial utilization rates at Samsung Electronics’ foundry fab currently under construction in Taylor, Texas.

Tesla previously signed a foundry contract with Samsung Electronics last year for AI6 chip production. At the time, the contract covered a supply period through December 31, 2033, with a contract value of approximately KRW 22.8 trillion. Given the eight-year long-term nature of the contract, analysts interpreted this as implying KRW 2–3 trillion in new annual revenue. Because the additional volumes now under discussion exceed the original contract volumes, the additional contract value is expected to be even larger.

The AI6 chip is reportedly intended for use across multiple Tesla platforms. Industry observers expect the chip to be deployed not only in vehicle autonomous driving systems but also in the Optimus humanoid robot and Tesla’s own AI data centers. The AI6 cluster is expected to take over the role of Dojo, Tesla’s in-house AI supercomputer that was effectively shelved last year. Industry sources believe it will be operated in a cluster configuration, with multiple chips grouped on a single server board.

Tesla has recently been ramping up AI infrastructure investment significantly to advance its autonomous driving services and robot development. During its January earnings call, Tesla stated that “this year’s capital expenditure will expand to a record level exceeding approximately $20 billion.” This is roughly double the recent annual investment range of $8–11 billion.

Samsung Electronics’ semiconductor partnership with Tesla dates back to 2019. At the time, the System LSI division participated in ASIC design while the foundry division produced the chip on its 14nm process — that product was HW3 (AI3). HW4 (AI4), currently installed in vehicles, was also produced on Samsung’s 5nm process. While Tesla split AI5 production between TSMC and Samsung, it has decided to place AI6 production back with Samsung.

Tesla is pursuing a so-called “No China, No Taiwan” strategy with its major component suppliers. The company has already openly communicated this strategy to module partners, urging them to exclude components from those regions. This is a strategic move to eliminate supply chain risks for core components, including semiconductors, amid escalating U.S.-China tensions and Taiwan Strait risks. Samsung Electronics’ Taylor fab, a leading-edge process facility located in Texas, aligns precisely with this strategy.

Once these additional order negotiations are concluded, Samsung Electronics’ foundry division will have secured substantial volumes at leading-edge nodes. An industry official commented, “While final confirmation and detailed production schedules remain subject to change, if this deal goes through, it would serve as a powerful catalyst for a turnaround in Samsung Electronics’ foundry business.”

The partnership between the two companies extends beyond semiconductor manufacturing. Samsung Electronics’ System LSI division has completed development of a 5G vehicle modem for Tesla and is set to begin supply in the first half of this year. Initial volumes are expected to be applied to Texas robotaxis before expanding to general vehicles. The scope of collaboration between the two companies continues to broaden.

Tämä AI6 on käsittääkseni juuri nyt sitä tavaraa, jota Samsung tulee tekemään Taylor Fabissa 2nm / 500W linjastolla käyttäen Canatun pelliclejä. Tällaiset lisätilaukset voivat toimia hyvänä katalyyttinä toisen reaktorin tarpeelle.

Spekulaatio: Paljon on muuttuvia tekijöitä, mutta ensi vuonna tuollaisella 40k waferin tuotantomäärillä (pelkkä AI6) voisi karkeasti arvioida tarvittavan 8 kpl NXE:3800E miilua jatkuvassa tuotannossa (24/7), jolloin pellikkelien kokonaiskulutus kuukaudessa menee yli sadan kappaleen (pellikkelin keston oletuksena konservatiivinen 10k valotuskertaa). Riippuen sitten millaisia muita parametrejä arvioi, niin hyvinkin >500k€ rojaltteja voisi tulla kuukaudessa. Sanotaan veikkaukseksi 5-7miljoonaa vuositasolla '27-.

15 tykkäystä

Pieni nyanssi pellikkelin hinnasta:

-

Tulos-webcastisssa Kokkonen puheli komposiitti-pellikkelin hintojen vaihtelevan ~35-50k$ välissä. Hän myös antoi ymmärtää, että CNT’t ovat ‘of course more valuable’ jne.

-

Aiemmassa uutisoinnissa (01/2026) oli esillä, että Samsungin käyttöön tulevat itse tuotetut pelliclet olisivat >35k€ hintaluokassa (arvio). Tämä menisi tuohon komposiitti-kategoriaan (euroina 30-43k€).

Accordingly, it is expected that the introduction of domestically produced EUV pellicles will have a significant impact on the equipment and parts industry. The price of the EUV pellicle is estimated to be more than 60 million won.

Onkohan tässä tullut lipsahdus Kokkoselle? Julkislähteitä kun katsoo, niin aiemmin EUV pelliclet ovat olleet ehkä 10k$ hintaluokissa ja niiden tosiaan nyt odotetaan nousevan tuohon ylempään mainitsemaani haarukkaan. Vai onko tosiaan nykyiset pelliclet noin hinnakkaita?

- Ehkä tässä tuli vahingossa lipsautettua se oma hintahaarukka ulos; Jos ei, niin

- vaihtoehtoisesti Canatu aikoo myydä todellakin superkalliita pelliclejä (esim 50-100k$?).

6 tykkäystä

Intel’s CFO reiterated that the company remains aligned with its original roadmap. Under the current plan, 14A is expected to enter risk production in 2027, with volume production targeted for 2029.

Eiköhän Canatun tuleva roadmap-päivitys heijastele Intelin ja TSMC:n 1.4nm tuotantoa osaltaan - joskin oletetut neuvottelut Intelin kanssa ovat vaiheessa ja sen osalta epävarmuutta on siis. Yksi bonus-reaktori on hyvin potentiaalinen (Intelille) loppuvuodesta jos sopimus tehdään

Jos roadmapit eivät muutu merkittävästi huonommaksi niin 2028-2029 pitäisi alkaa tapahtua aika paljon. 2027 kiihdytetään alkuvauhdit Samsung kanssa

5 tykkäystä