Cambi meddelte, at de ville offentliggøre Q3-rapporten torsdag den 7.11., men den dukkede alligevel op allerede onsdag den 6.11. omkring kl. 18 finsk tid. Det samme skete også i Q2. En spøjs vane hos firmaet. Tilsyneladende var der ikke mange på markedet, der bemærkede dette, da der efter klokken seks kun blev foretaget i alt 12 handler, hvor i alt 812 aktier skiftede hænder.

Investorkaldet er i morgen kl. 11 finsk tid.

https://143588439.fs1.hubspotusercontent-eu1.net/hubfs/143588439/Cambi%20Q3%202024%20Report.pdf

Vigtigste observationer

-

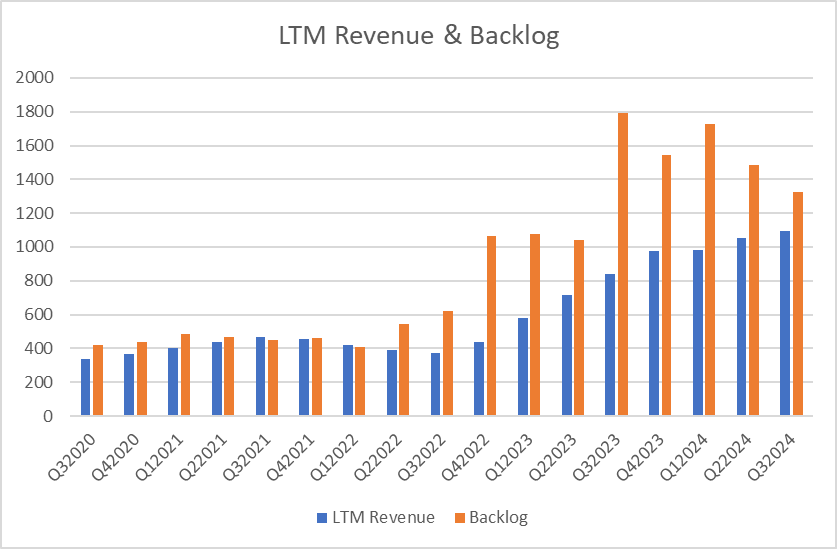

Omsætningen steg 18 % YoY (år-til-år), men faldt knap 10 % fra sidste kvartal.

-

Der kom ingen nye ordrer, så ordrebeholdningen faldt for andet kvartal i træk. Nu ca. 10 %.

-

Ordreindgangen i Service svinger naturligvis mindre end den projektbaserede teknologidel.

-

Likvide beholdninger var faldet med 85 MNOK, da lagrene var øget, og der tilsyneladende er ophobet noget andet i retning af arbejdskapital.

-

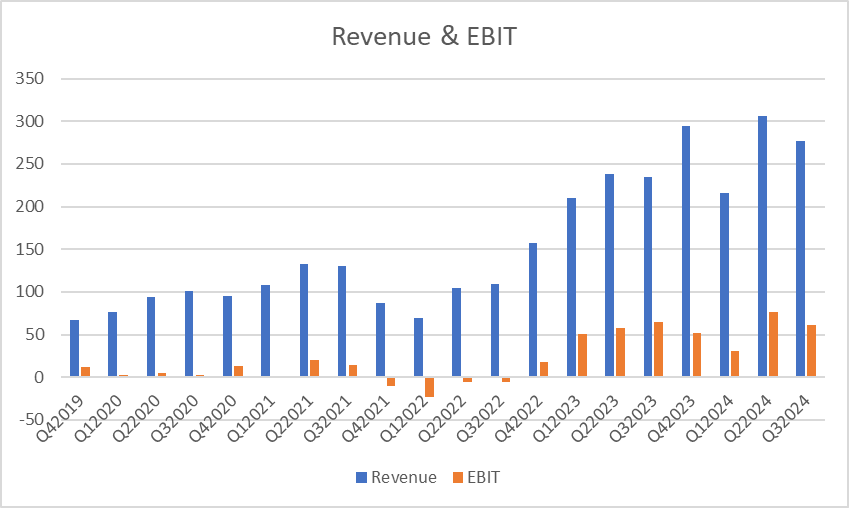

Selskabet har investeret i personaleressourcer, og personaleomkostningerne steg med over 40 % YoY fra 41,9 MNOK til 59,3 MNOK. Technology 34 → 46,6 og Solutions 7,9 → 12,7.

-

Solutions havde øget salget af jordprodukter fra 66 t til 81 t.

-

En interessant observation er, at Lviv-projektet i Ukraine blev genstartet efter at have været sat i bero af indlysende årsager.

-

CEO’en stoppede, så vidt jeg forstår efter eget ønske. Stifteren og hovedaktionæren (bestyrelsesformanden) blev CEO, og en repræsentant for den næststørste ejer blev ny bestyrelsesformand. Det ville være rart at vide mere om disse konstellationer og planer.

-

I samme ombæring ændrede virksomhedens visuelle identitet sig med logo og hjemmeside.

=>

=>

-

I Storbritannien begynder en femårig Asset Management Period (AMP8), og den forventes også at bringe ordrer til Cambi.

Grafer

Spekulation

Med løbende 12-måneders tal er EV/EBITDA omkring 9,5, mens konkurrenterne ifølge DNB ligger omkring 11-13 for årene 2025 og 2026. En helt okay situation, men at lukke det hul ville sandsynligvis kræve vækst i ordrebeholdningen. Indtil videre er der ikke blevet sagt andet om det, end at der er investeret i personaleressourcer inden for salg, marketing og produktion, og derudover var der en nævnelse af det britiske potentiale. Ellers var der kun en vag kommentar om, at “der findes interesse”.

Der er sandsynligvis ikke udsigt til nogen raketstigning, men der findes formentlig et vist potentiale.