Lad os fortsætte monologen i denne tråd, i tilfælde af at nogen en dag bliver interesseret i selskabet.

Cambi offentliggjorde deres Q1-resultater for et par uger siden.

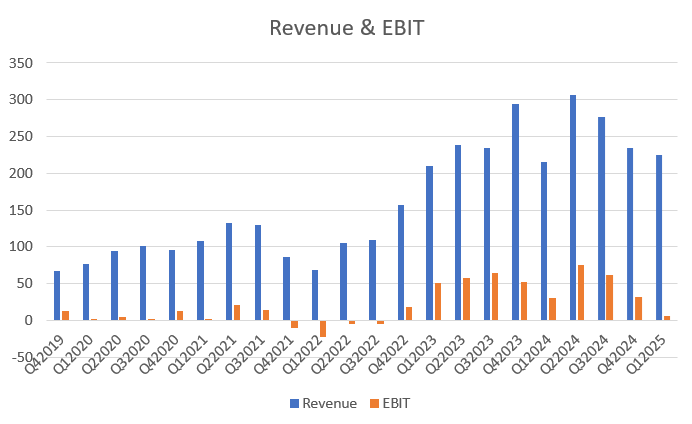

Omsætningen voksede kun lidt fra det svage niveau året før, og efter investeringer i personale afspejles dette også i en dårlig rentabilitet.

Redigering: Graf opdateret

Selskabet kommenterede, at stilstanden skyldes forsinkede projekter:

“On several projects, delays in workstreams outside Cambi’s scope resulted in limited or no registered progress during the period.”

Der er i alt 17 projekter i gang, og derudover venter 5 projekter på kundens grønne lys. Et par projekter er på tegnebrættet.

Der kom fire nye ordrer, men de var så små, at ordrebogen fortsatte med at falde. Der er dog et rekordstort antal projekter i pipelinen, der venter på at blive afsluttet, så omsætning burde være i sigte. (i grafen: Akkumuleret omsætning)

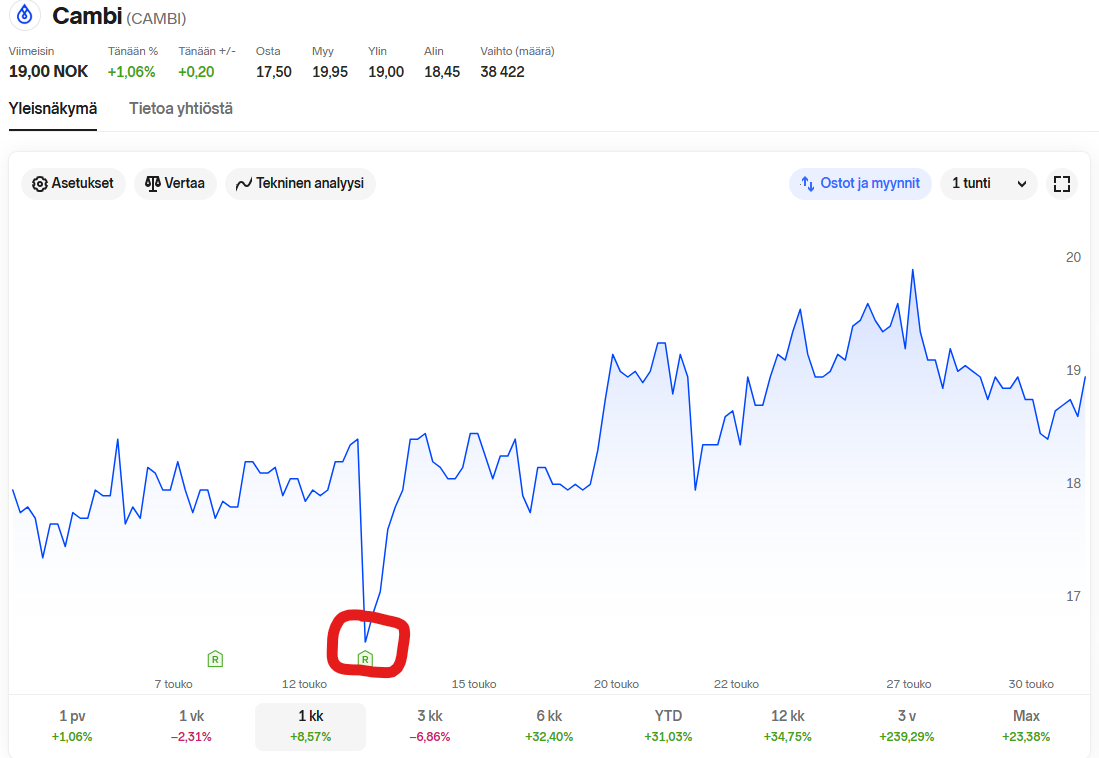

Aktiekursen tog et hit umiddelbart efter offentliggørelsen, men kom sig ret hurtigt, sandsynligvis så snart investorerne nåede at gennemgå rapporten til ende, hvor den forventede omsætning i pipelinen er angivet. Omsætningen har dog været meget lav, og spreadet bredt.

I løbet af det seneste år har kursudviklingen været ganske god, så det ser ud til, at en vis gruppe investorer har tillid til virksomheden.

Der er ikke kommet en ny rapport fra DNB, og den annoncerede målkurs på 24 NOK i indtjeningsprognosen er uændret.

Selskabet kommenterede de amerikanske toldsatser under indtjeningsopkaldet som følger:

“Manufacturing continued in San Francisco, Louisville, Perth, Wellington, and Lviv. For the U.S. projects, part of the scope is manufactured locally to avoid the recently introduced tariffs.”

“Project milestone delays are still deferring some revenue recognition. We do, however, expect delays in project execution in quarter 1 to end and progress to be resumed in the coming quarters of 2025. In the U.S., the introduction of tariffs in April has created additional uncertainty. The latest announcement has waived steel tariffs while keeping a 10% tariff for U.K. origin. Cambi’s main concern was related to the steel tariffs, which affected 3 ongoing U.S. projects with shipments scheduled from the U.K. in the near future. It is important to mention that all ongoing U.S. contracts exclude tariffs from the base price and cost recovery mechanisms are available. However, there are risks tied to approval processes and the timing of milestone payments. Parts of our U.S. projects will be produced in the U.S. and thereby avoiding tariffs.”

"The trade agreement between the U.S. and the U.K., recently announced, reduces the uncertainty regarding tariffs for projects in the U.S. "