Bumble on 2014 Whitney Wolfe Herdin perustama yritys, joka omistaa muutamia deittailu sovelluksia, esimerkiksi: Bumble app, Badoo ja Bumble for Friends.

Perustaja Whitney on entisiä Tinderin perustajia, mutta hän erosi yhtiöstä ja nosti syytteen Tinderiä vastaa seksuaalisesta häirinnästä.

Bumble lanseerattiin joulukuussa 2014 Austinissa, Texasissa. Se oli suora vastaus siihen, mitä Wolfe Herd näki epäkohtana deitti sovelluksissa. Bumblessa naisille annettiin valta tehdä ensimmäinen siirto, mikä pyrki luomaan turvallisemman ja kunnioittavamman ympäristön.

Marraskuussa 2019 Blackstone osti silloisen Bumblen emoyhtiön, mikä tunnettiin silloin nimellä Magiclab. Kauppahinta oli tuolloin n. 3-miljardia dollaria. Blackstone listasi Bumblen helmikuussa 2021. Blackstone omistaa vieläkin n. 35% Bumblen osakekannasta.

Kuten muillakin deittisovelluksilla, niin Bumblen liikevaihto on olut laskussa koronan jälkeen, mutta yrityksen kannattavuus on noussut rajusti sen jälkeen. Yhtiön perustaja Whitney Wolfe palasi yhtiön toimitusjohtajaksi tämän vuoden Maaliskuussa ja yritys on laittanut tämän jälkeen koko johtoryhmänsä vaihtoon ja se yrittää jatkossa keskittyä sovelluksen laatuun ja kannattavuuteen, käyttäjämäärän kustannuksella. Eli yritys pyrkii haalimaan sovellukseen enemmän maksuhalukkaita käyttäjiä.

Useiden markkinatutkimusten mukaan globaalin online-deittailu markkinan odotetaan kasvavan kaksinumeroisella prosenttiosuudella vuoteen 2030 mennessä.

Yritys on viimeisen vuoden aikana tehnyt reilusti alaskirjauksia liikearvoon, joten eps on vielä pakkasella, mutta vapaata kassavirtaa tulee reilusti. Mikäli yritys pystyy ylläpitämään tämän vuoden liikevaihto tason ja marginaalit, niin uskon että kyseessä on hyvä sijoitus 3-vuoden ajanjaksolla. Kuten Seth Klarman sanoi: at some price, every company is a buy.

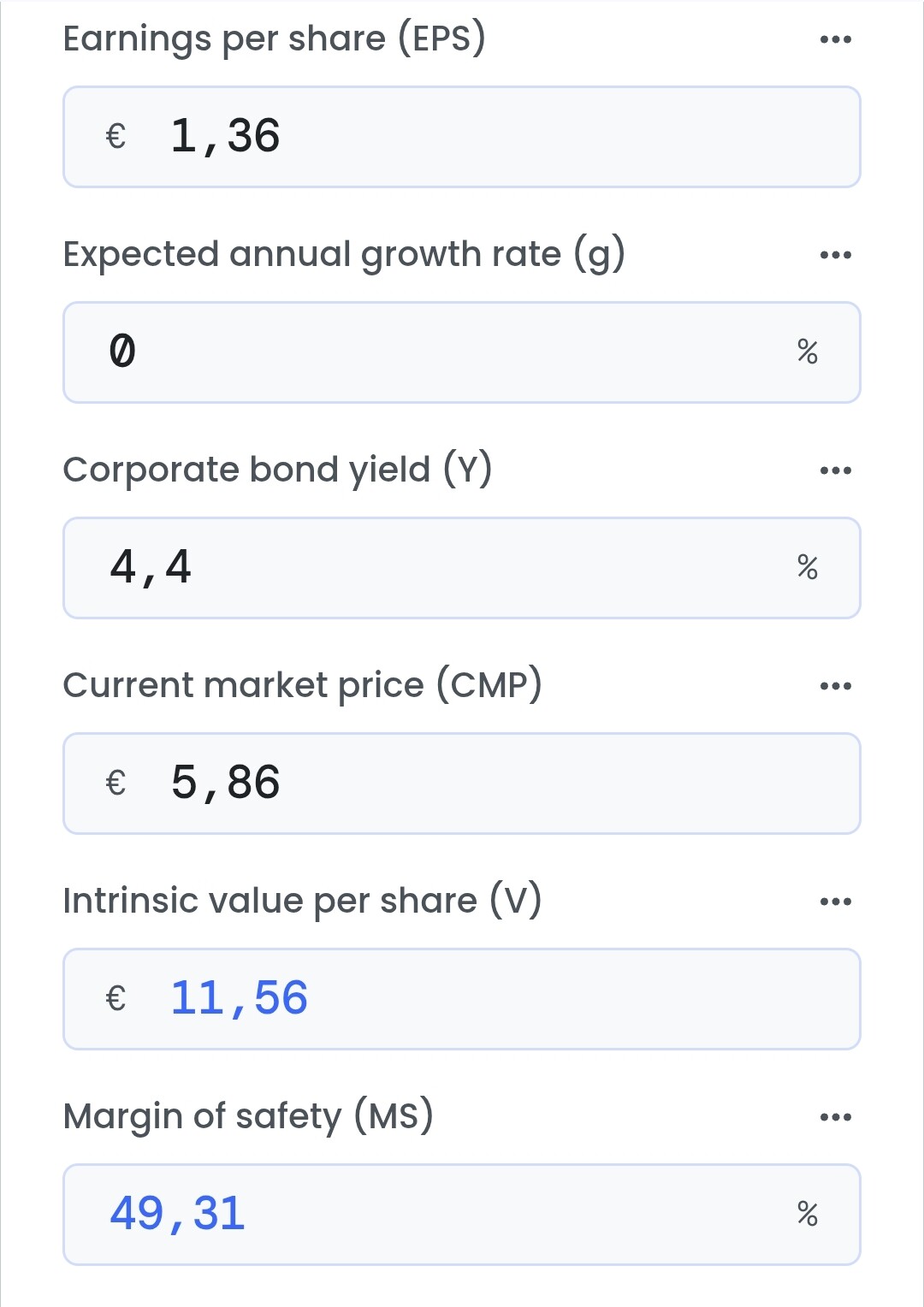

Kun noista alaskirjauksista päästään, niin arvostus voisi näyttää alla olevalta.

Alla olevassa tviitissä on vähän samaa sanomaa, mitä aloitusviestissä on. .)

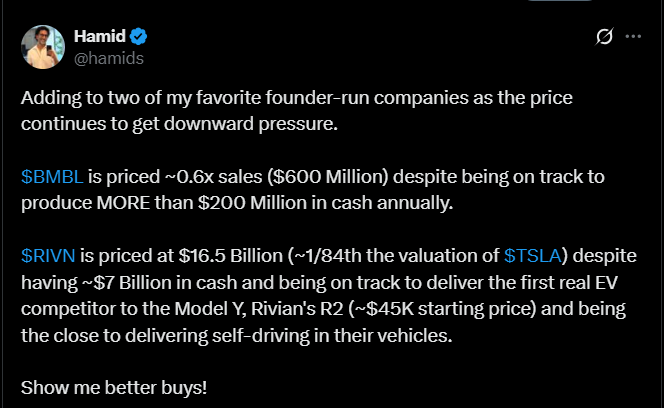

Tviittaaja kertoo ostaneensa lisää Bumblea, koska pitää osaketta selvästi aliarvostettuna. Hänen mielestään kurssin lasku ilman järkevää syytä on hyvä ostopaikka ja hänestä yhtiö tuottaa hyvin kassavirtaa suhteessa matalaan arvostukseen.

$BMBL is priced ~0.6x sales ($600 Million) despite being on track to produce MORE than $200 Million in cash annually.

Huomasin tänään tätä tutkiessa, että Bumble ei ole osallistunut tämän vuoden aikana yhteenkään sijoittaja konferenssiin ja niitä ei ole myöskään varattu tulevaisuuteen. Lisäksi Bumblen sivuilta puuttuu kokonaan sijoittajaesitys. Viimeinen konferenssi mihin Bumble on osallistunut on viime vuoden joulukuussa. Viime vuoden lopussa näitä oli vielä runsaasti. Kilpailijalla Match Groupilla on näitä konferensseja kalenteriin kumminkin varattu. Esimerkiksi Electronic Arts ei osallistunut enää kuluvan vuoden aikana sijoittajakonferensseihin ja syyskuussa julkistettiin sen yrityskauppa.

Myös uudella talousjohtajalla on kokemusta yrityskaupoista. Kevin D Cook toimi aikaisemmin Clouderan talousjohtajan tehtävissä ja hän siirtyi Clouderan talousjohtajaksi heti yrityksen yksityistämisen jälkeen. Hän toimi senior vice president of finance tehtävässä elokuusta 2014 syyskuuhun 2021 asti, eli hän oli mukana yrityksen johdossa koko sen yksityistämisprosessin ajan.

Tämän lisäksi Bumblen operatiivinen tulos on noussut uuteen ennätykseen viimeisellä qartaalilla, eli kuluja on karsittu reilusti.

Näillä tiedoilla voisi spekuloida että Blackstone on irtautumassa sijoituksestaan ja Bumble voisi olla myynnissä, tai myyntiprosessi on käynnissä.

Kiva muuten, kun avasit ketjun tälle - tämä yhtiö on mennyt ihan itseltäni ohi, vaikka olen tässäkin sovelluksessa käyttäjänä.

Mitä mahdollinen Bumblen myyntiprosessi voisi mielestäsi tarkoittaa sijoittajan näkökulmasta, voisiko myynti nostaa osakekurssia heti/nopeasti tai tuoda jonkun sopivan strategisen kehittävän ostajan mukaan vai merkitä suurempaa rakennemuutosta koko yhtiön tulevaisuudessa? Ehkä vähän hassu kysymys, mutta kysyin silti.

Veikkaisin että Bumblen myyminen voisi tarkoittaa koko yrityksen yksityistämistä jos ostaja olisi toinen PE yritys. Tämmöiselle ostajalle Bumble olisi taloudellinen lypsylehmä.

Toki jos ostaja olisi esimerkiksi Match Group, niin sitten se liitettäisiin osaksi tätä yritysrypästä. Match Group saisi kaupasta huomattavat synergiat. Match Group on yrittänyt ostaa Bumblen useita kertoja historiassa, mutta ilmeisesti tarkkoja tietoja heidän tarjouksista ei ole tuotu julki.

Bumblella on jo mielestäni paras yritystä kehittävä henkilö mukana, eli sen vanha perustaja Whitney, mikä palasi yrityksen ruoriin tämän vuoden Maaliskuussa. Eli jo Whitneyn mukana olo voisi nostaa kauppahintaa.

Mitä tulee mahdolliseen kauppahintaan, niin luulisi että se on yli tuon niin sanotun käyvän arvon, mikä on tuossa ketjun ekassa viestissä.

Lisäksi ehkä mahdollinen myynti vois vauhdittaa koko deittisovellusmarkkinan “konsolidoitumista”, mikä vois nostaa arvostustasoja myös muilla alan toimijoilla lyhyellä aikavälillä (?). No mulle tulee mieleen Match Group vain, johon kuuluu Tinderi (jota käytän) ja muitakin palveluita.

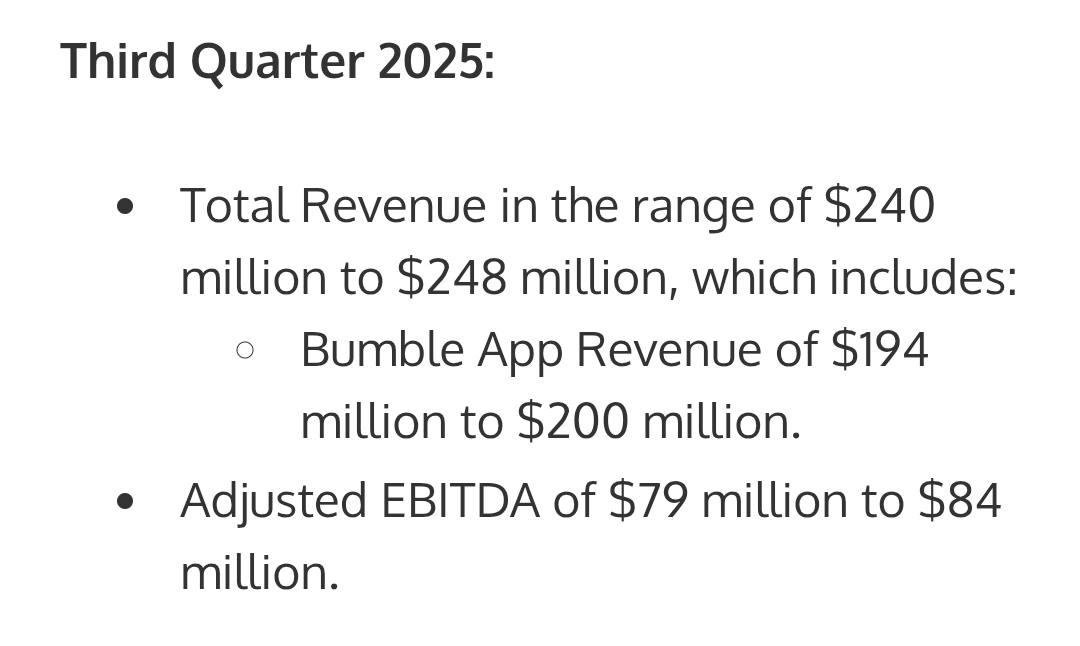

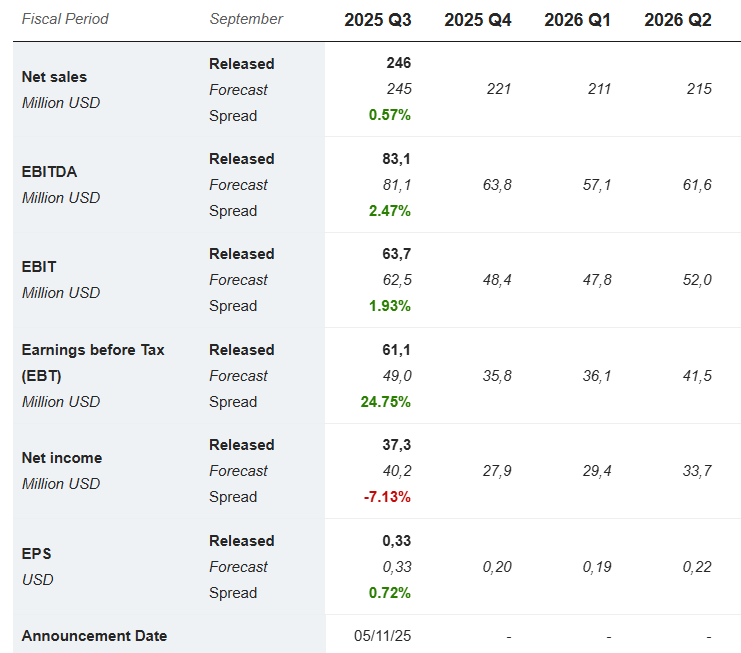

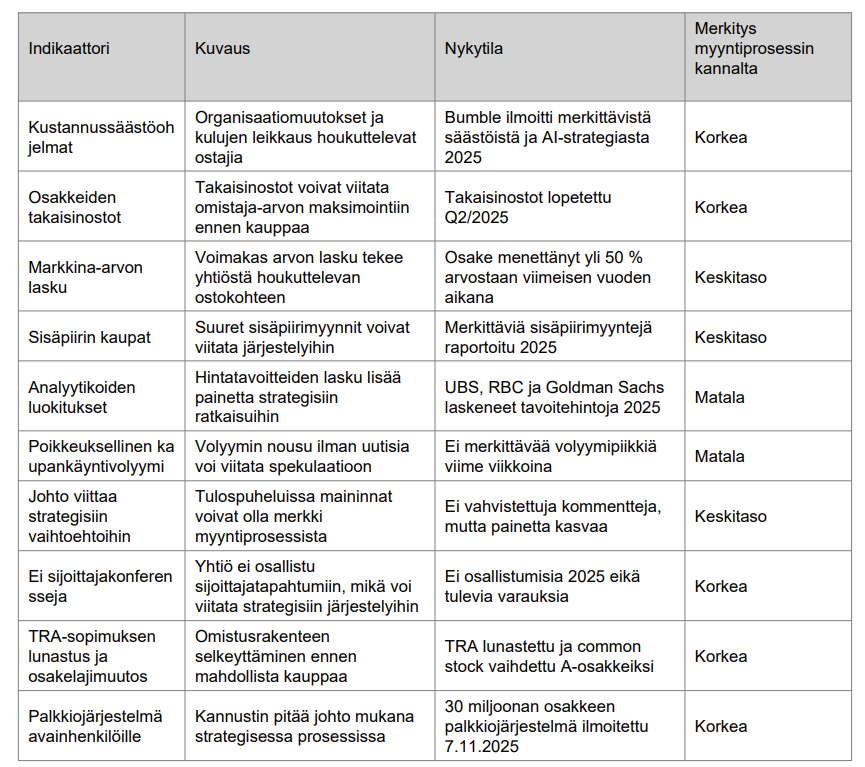

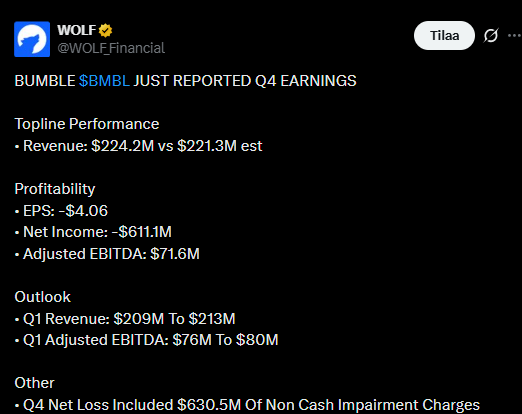

Bumble julkaisi 5.11.2025 Q3 osarin mikä osui hyvin analyytikoiden ennusteisiin. Tässä yhteydessä ilmoitettiin että liikevaihto tulee vielä laskemaan vuoden viimeisellä qartaalilla.

Samalla ilmoitettiin TRA-sopimuksen takaisin lunastamisesta 186m dollarilla, mikä oli taseessa 419m dollarin rasitteena ja olisi vaikuttanut tuleviin kassavirtoihin. Samassa yhteydessä Black Stone ja Whitneyn sijoitusyhtiö vaihtoivat jäljellä olevat äänivaltaiset osakkeet A-osakkeiksi.

Mikäli tämä olisi liian hyvää osakkeen omistajille, niin 7.11.2025 ilmoitettiin että yhtiöllä on valtuutus printata 30m uutta osaketta avainhenkilöiden palkkio-ohjelmaa varten.

Yllä olevat tapahtumat mielestäni vahvistavat sitä että Bumblen myyntiprosessi olisi käynnissä. Pyysin vielä tekoälyltä yhteenvedon että mitkä seikat viittaavat yhtiön myyntiin.

Bumblella erääntyy taseessa oleva velka (n.583m) tammikuussa 2027 ,mutta kirjanpito säädöksien takia se on järjesteltävä uudestaan 12kk ennen erääntymistä tai se siirtyy taseessa lyhytaikaiseksi. Eli Bumblella (Black Stone) on kaksi vaihtoehtoa.

A) järjestellä laina uudestaan ja todennäköisesti korko on korkeampi kuin nykyinen 7,17%, tämä nostaa nykyisen lainan korkoa ja on vähintään 9%, eli se nostaa vuotuisia korko kuluja n.10m. Kurssi tippuu eps-pienenee ja Black Stone häviää rahaa.

B) Black Stone tekee itse ostotarjouksen Bumblesta ja yksityisenä yrityksenä BS:n on helpompi järjestellä velka uudestaan ilman julkista painetta ja se saa silti ostettua Bumblen halvalla, vaikka maksaa preemion.

Lisäksi kun BS omistaa Bumblen yksin niin se saa myös lainaa halvemmalla.

Järjestely on tehtävä tämän vuoden puolella, tuon current riskin takia. Luottoluokitus tippuu ym..

Mikäli tarjous on matala se aiheuttaa sen, että nykyiset osakkeen omistajat riitauttavat tarjouksen.

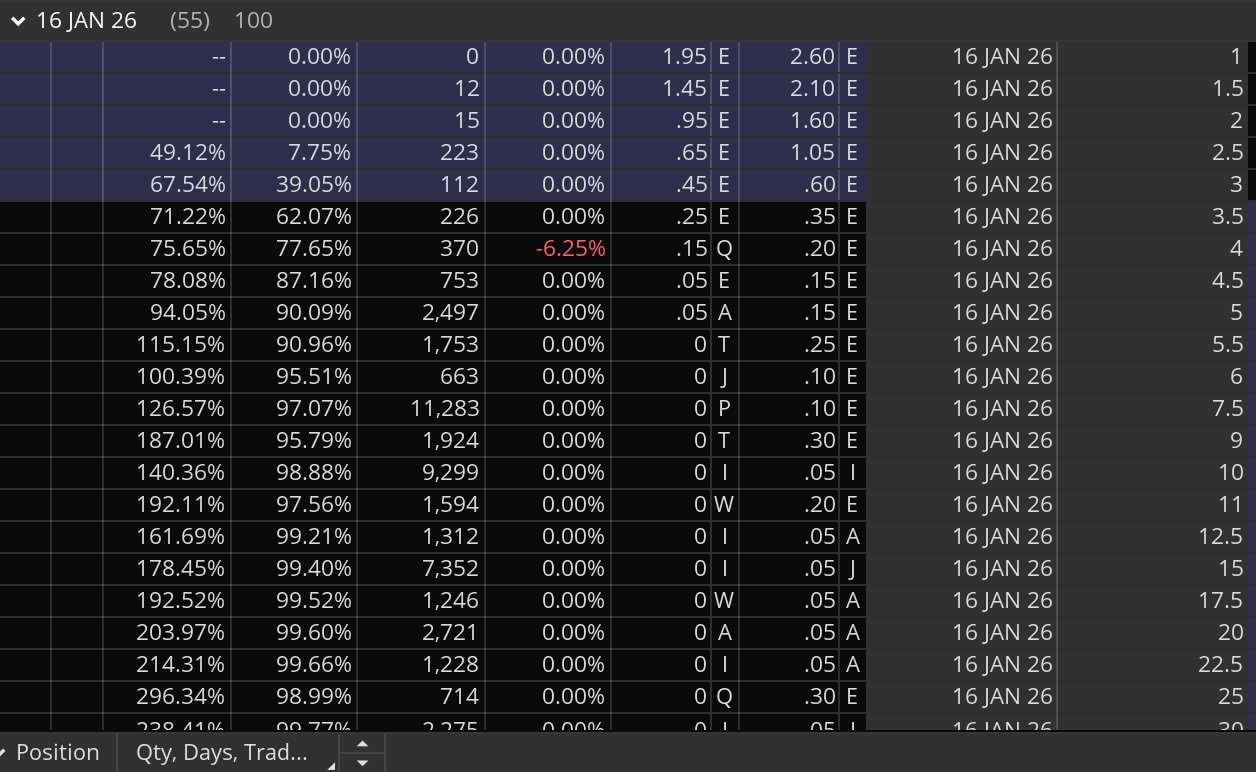

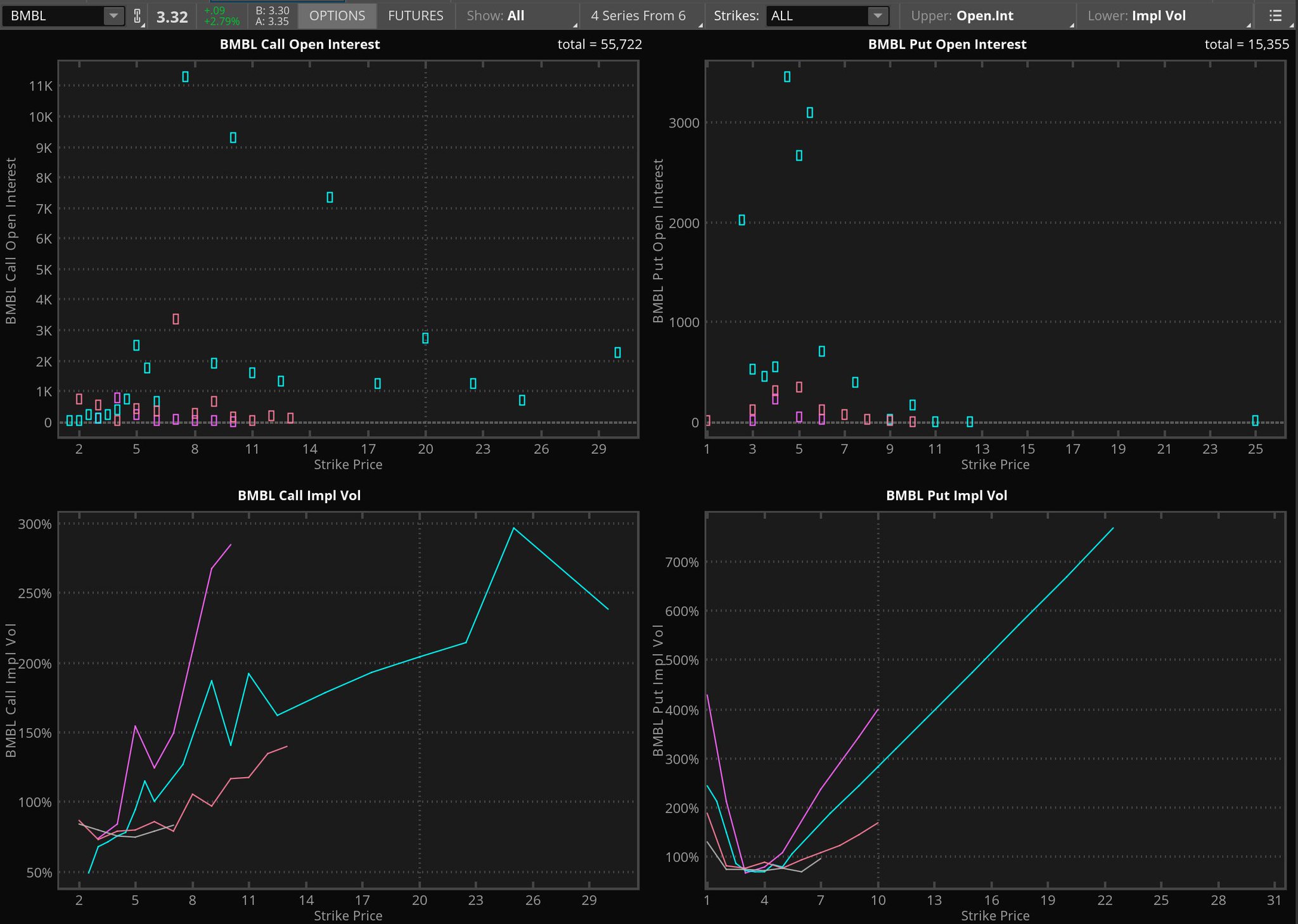

Myös optio markkina aavistaa että jotain on tapahtumassa, kun tammikuun 16 erääntyvissä call optioissa on näkyvissä piikki. Suhdeluku call vs put on n. 3:1, kun normaali suhde näissä on n. 1:1

Volatiliteettikäyrät osoittavat, että jopa optioiden myyjät hinnoittelevat sisään positiivista skenaariota.

Lisäksi osakkeen volyymi on n. 10-20%, normaalin volyymin yläpuolella tulosjulkistuksen jälkeen, vaikka kurssi on lasketellut. Yleensä volyymi kuivuu jossa vaiheessa huonon osarin jälkeen.

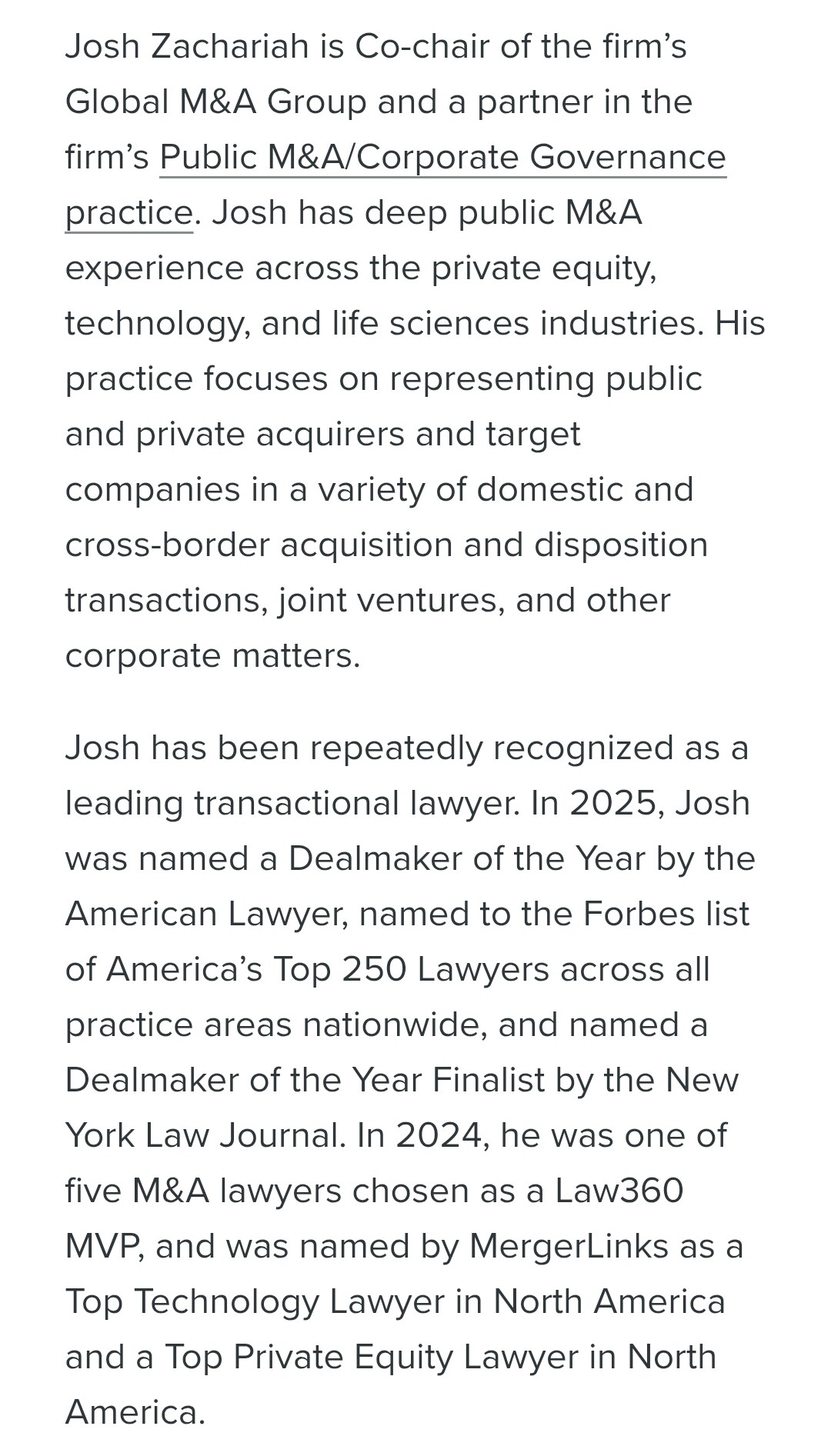

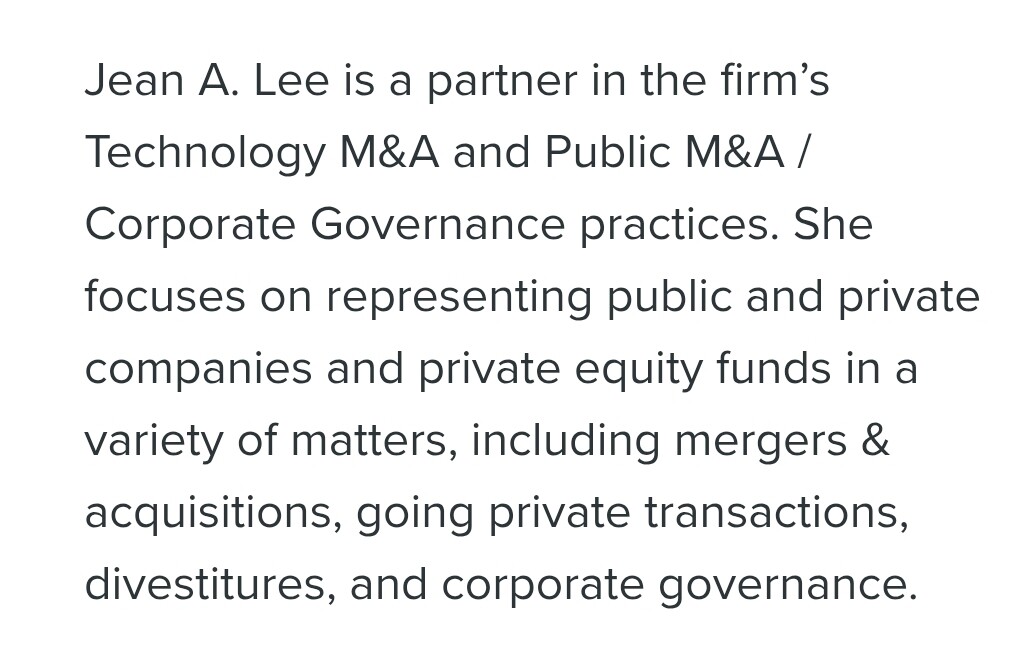

TRA-sopparin purun juristitiimin vetäjänä toimi Goodwin’s law:n Joshua M Zachariah. Mies tunnetaan M&A järjestelijänä. Etenkin yritysten yksityistäjänä. Tämä taas vahvistaa ennestään myyntihuhuja.

Lisäksi nuo kaikki muutkin mukana olleet juristit on M&A järjestelijöitä.

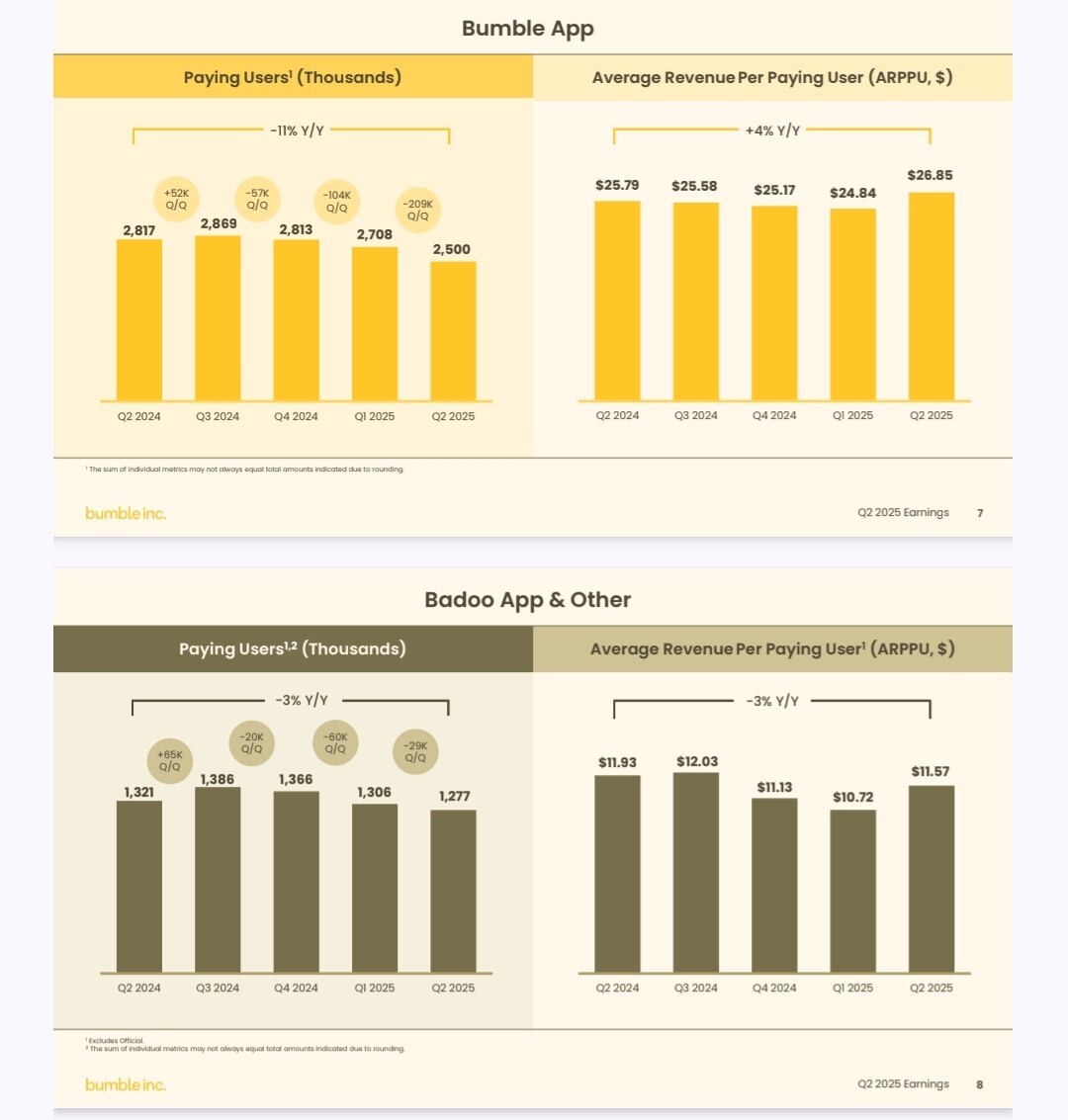

Bumblessa on käynnissä iso strateginen muodonmuutos, jossa käyttäjien määrä on tietoisesti korvattu kuulemma laadulla.

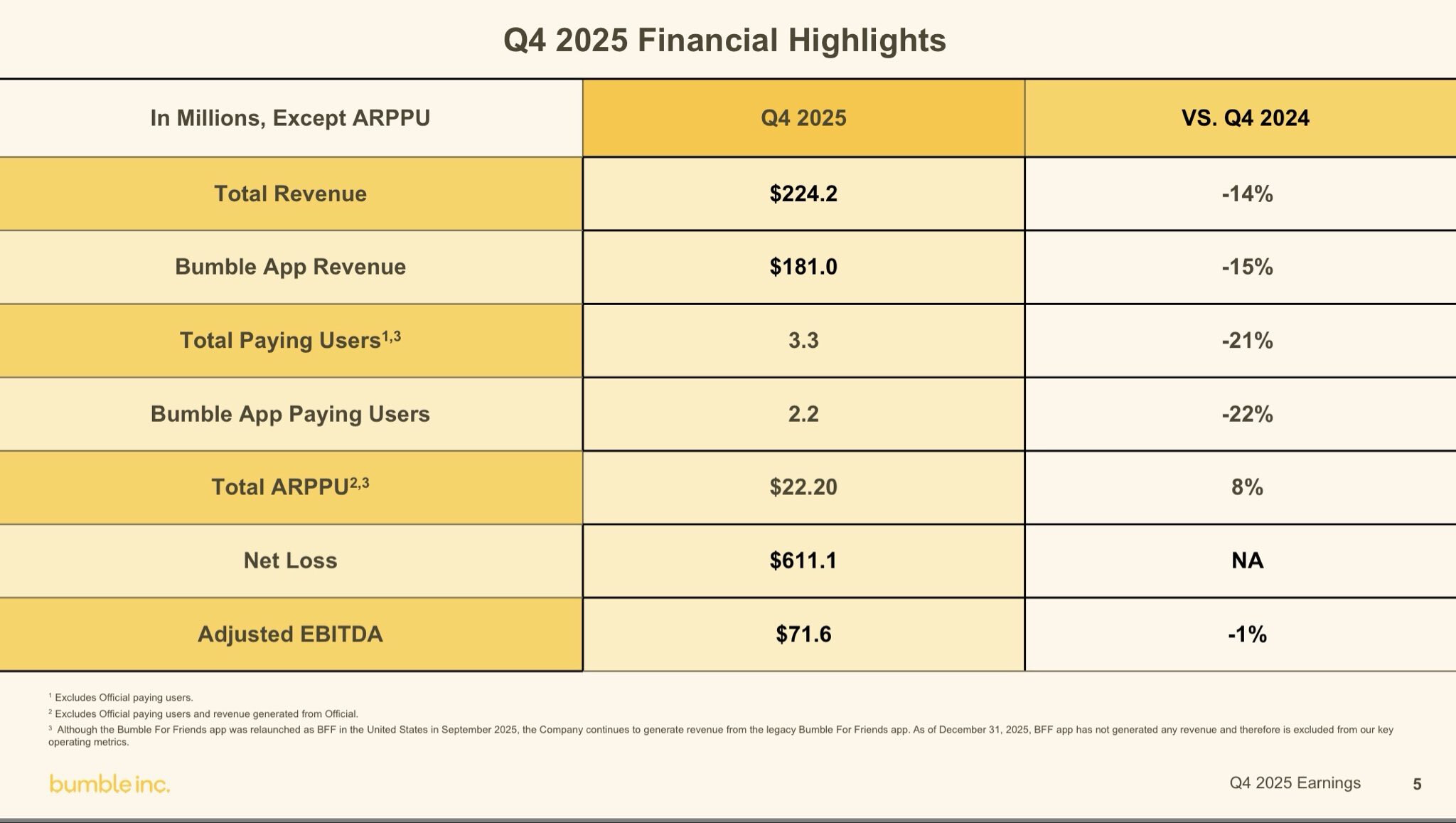

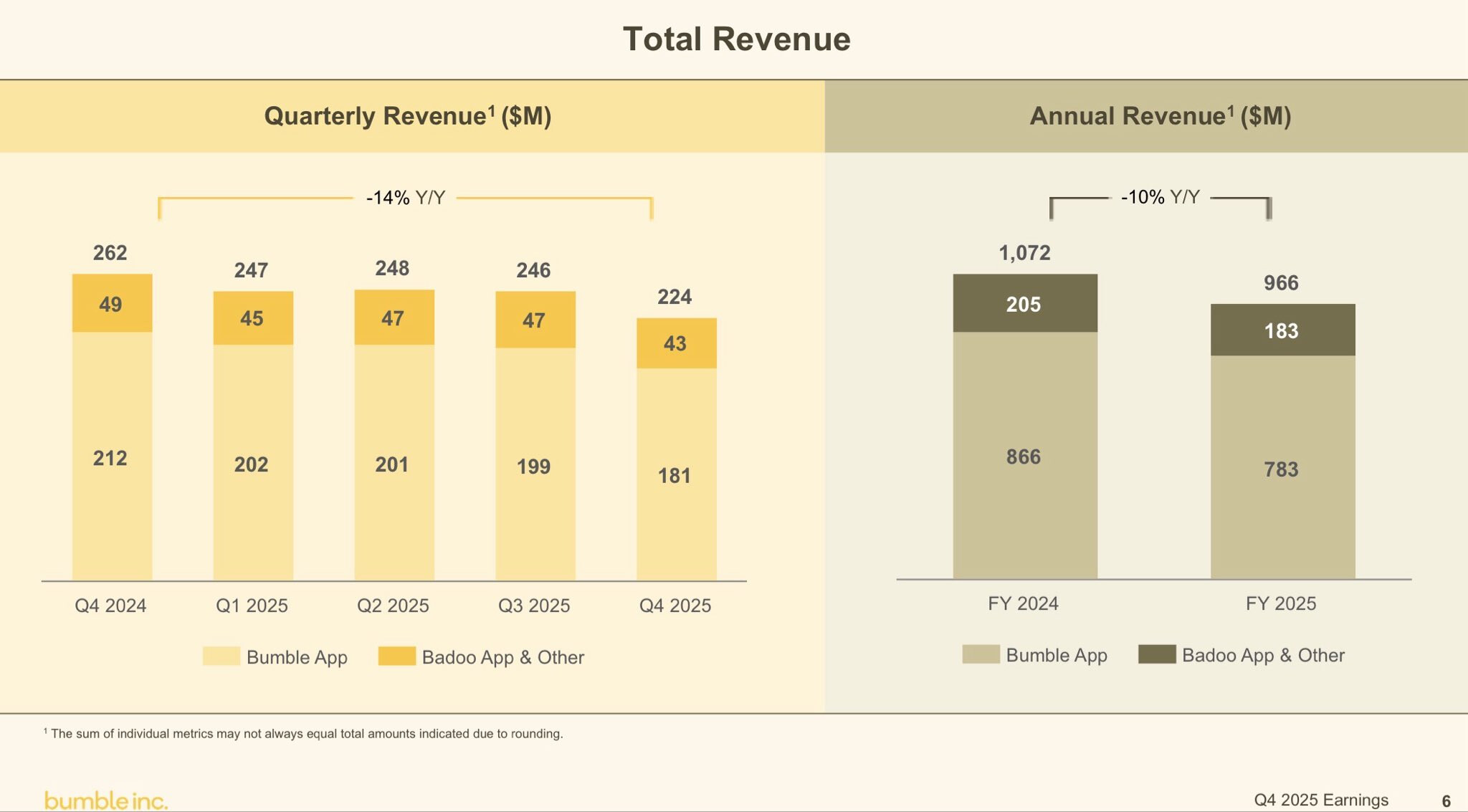

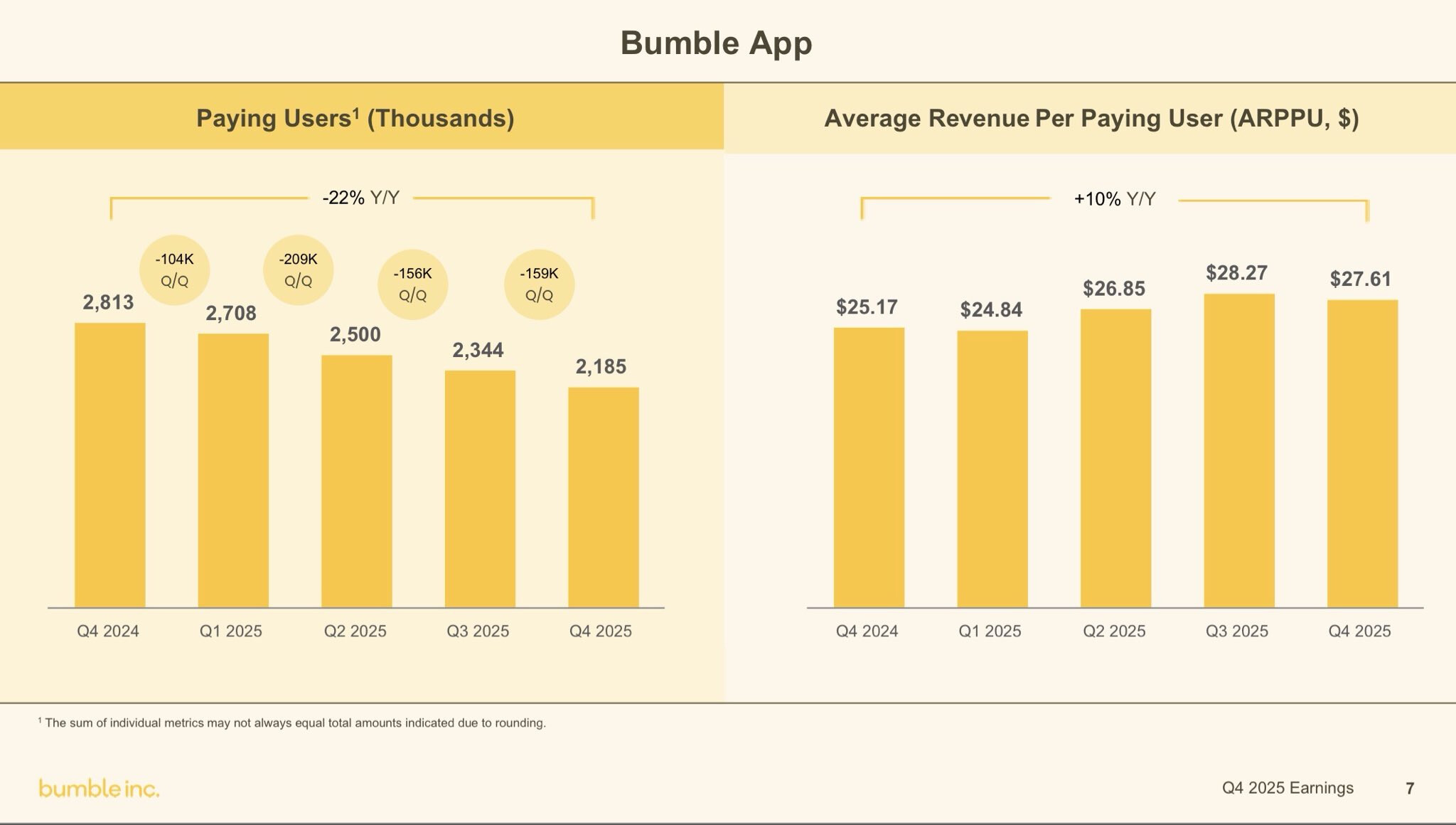

Yhtiön kokonaisliikevaihto laski selvästi, koska sovelluksista karsittiin epäaktiivisia ja muutenkin vähemmän sitoutuneita tilejä, vaikka maksavien asiakkaiden joukko kutistui niin jäljelle jääneet käyttäjät sijoittavat palveluun aiempaa enemmän rahaa.

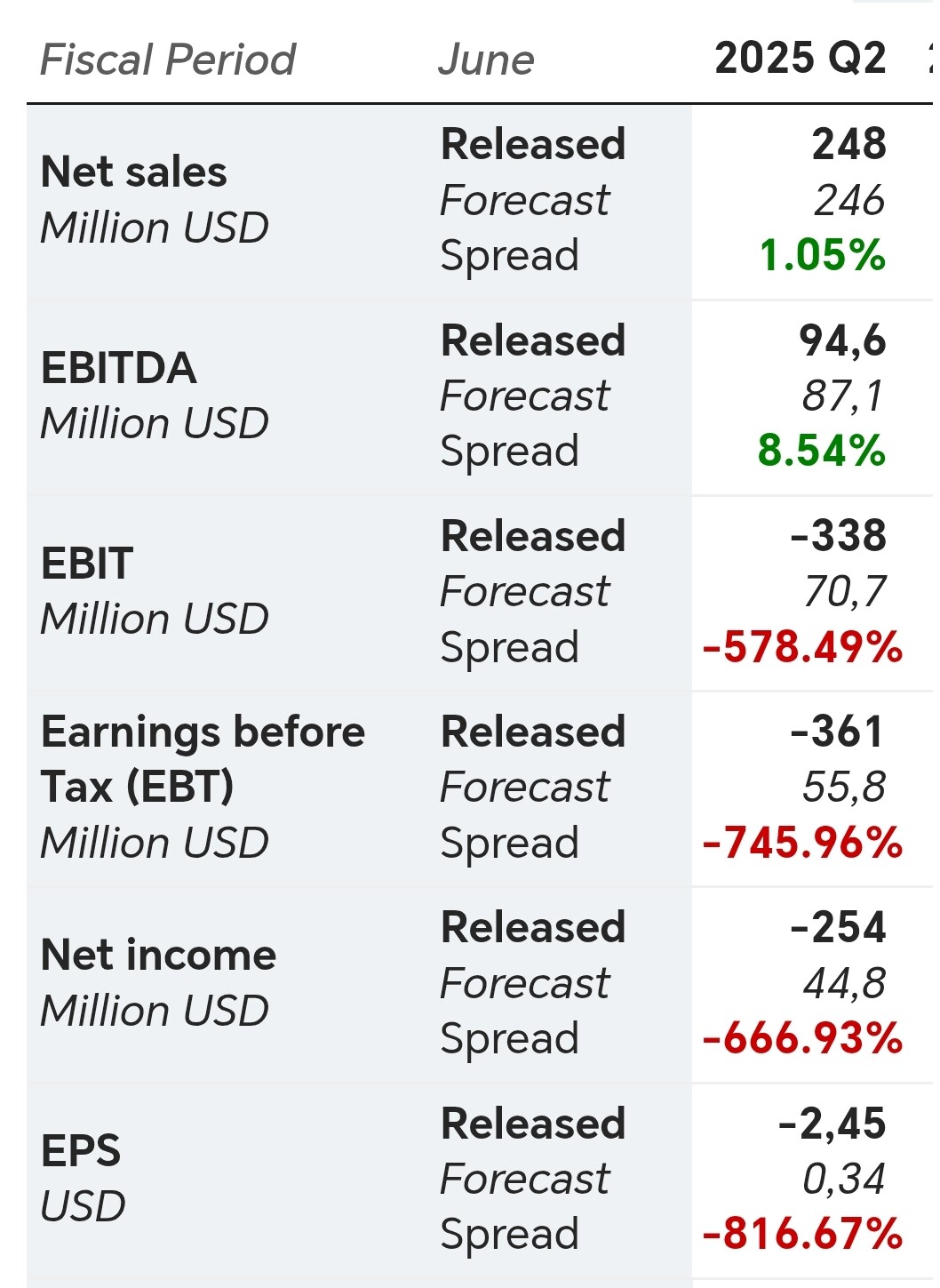

Massiiviset alaskirjaukset painoivat lopputuloksen raskaasti tappiolle, mutta yhtiön toiminta on muuttunut kulusäästöjen ansiosta paljon tehokkaammaksi. Toimitusjohtajan mukaan vaikein “puhdistusvaihe” (kuulostaa Stalinille, @Verneri_Pulkkinen )on nyt takana. Tulevaisuudessa Bumble panostaa naisten turvallisuuteen ja innovaatioihin tavoitellessaan kasvua.

Sijoittajille yleisesti ottaen taisi jäädä positiivinen kuva yhtiön tulevaisuudesta, mutta omaan silmään tämän hetken luvut näyttivät nopeasti katsottuna ei erityisin hyviltä, mutta tulevaisuus näyttää tosiaan ehkä paremmalta, kun katsoo tehostamistoimintoja yms..