Itse pitäisin ajoituksen perusteella todennäköisenä, että talousjohtajan vaihtuminen liittyisi yrityksen toimitusjohtajan vaihtumiseen ja siihen mahdollisesti liittyneisiin odotuksiin yrityksen sisällä. -Strategiassa ei ole ilmoitettu muutoksia niin ei se oikein muuhun voi liittyä. Ihmiset on kunnianhimoisia liittyen nimityksiin talon sisältä, ja jos omat odotukset ja yrityksen tarpeet ei kohtaa niin vaihdoksia tulee. Normaalia.

1 tykkäys

Teollisuuden liikevaihtokuvaajat kehittyy nyt kuukaudesta toiseen positiivisesti. Vaikka koko teollisuus on laaja kokonaisuus, niin olen ajatellut tämän kuvaavan myös Boreon yrityksien (Pronius, J-matic, Filtteri, Machinery MT, Milcon jne.) suhdannetta jossain määrin. Rakentaminen on sitten oma soppansa, mutta ei siinäkään enää juuri alaspäin mennä.

9 tykkäystä

Nyt myös rakentamisen puolelta positiivisia lukuja.

Suhdannetilanne paranee kohisten Boreon liiketoiminnoissa. Harmi että johdon vaihtuvuus lisää nyt hieman epävarmuutta.

Boreo muuten katkaisi nyt SEBin seurannan. Syynä varmaan se, että ottivat tuo Redeyen seurannan aiemmin uutena.

5 tykkäystä

Tässä olisi monelle muullekin esimerkkiä, jos uskoo yhtiöön, otetaan vähän reilumpi näkemys:

13 tykkäystä

Täältä Boreon päivitetty laaja raportti vapaasti luettavissa.

19 tykkäystä

Joulukuussa meno vain vahvistui kun teollisuudessa kasvettiin 4,1% verrattuna viime vuoteen ja rakentamisessa peräti 11,8%. Johdon kommenteissa todettiin viimeksi (Q3) jo teollisuuden kysynnän parantuneen, mutta rakentamisen puolen kysynnän jatkuneen vaisuna. Nyt ehkä on saatu silläkin saralta selkeämpää muutosta parempaan Q4. On kyllä mielenkiintoiset lähtökohdat tähän vuoteen kun vielä Delfinissäkin pitäisi alkaa olla suurin investointivaihe ohi.

8 tykkäystä

Boreo tarvitsee keskittää hallinnollisia toimintoja enemmän konsernimaiseen malliin, jotta saavat enemmän synergiaetuja ja säästöjä sekä se mahdollistaa kannattvampaa kasvua. Toivottavasti uusi konsernin tj tekee tämän, ellei pääomistaja ohjaa liikaa.

Boreon nykyinen hajautettu toimintamalli on täysin päinvastainen keskitettyyn malliin verrattuna. Joo, hajautetussa varmasti menetetään joitain tehokkuushyötyjä alariveillä, mutta tämä malli varmistaa jokaisen ostetun yrityksen oman kulttuurin säilymisen ja täten vähentää riskiä yritysostoissa. Kulttuuri-aspekti on mielestäni tärkeä, kun Boreon sateenvarjon alle houkutellaan lisää yrityksiä. Uusi yritys voi jatkaa omalla mallillaan, kunhan se täyttää emon antamat taloudelliset metriikat. Emoyhtiössä puolestaan halutaan keskittyä mahdollisimman paljon pääoman allokointiin, eikä näiden yritysten pyörittämiseen.

Jos Boreo yhtäkkiä muuttaisikin mallia keskitetympään, olisi se hämmentävä liikku itselleni ja silloin menetettäisiin se viimeinenkin pala sarjayhdistelijämäisyyttä.

2 tykkäystä

Hyviä nostoja! kulttuuri aspekti on ehdottomasti tärkeä osa jokaisen yrityksen identiteettiä.

Täsmennyksenä aiempaan, että kyse näissä hallinnollisissa keskittämisissä ei ole ohjata yrityksien liiketoimintaa tai etenkään kulttuuria, vaan tukea ja mahdollistaa. Parhaimmillaan nämä toimet tuovat resurssiviisautta ja tukea siihen, että yritysten ihmiset voivat keskittyä enemmän heidän ydintehtäviin. Harvoin pienissä ja keskisuurissa yrityksissä on kovaa osaamista kaikkiin liiketoimminnan osa-alueisiin, kuten esimerkiksi ICT-liitännäisiin asioihin, joiden tärkeys tehokkaassa liiketoiminnassa korostuu jatkuvasti yhä enemmän. Usein pienissä ja keskisuurissa yrityksissä käytetään näihin asioihin paljon aikaa ja resursseja, ne säästöt/tehostukset löytyvät monesti sieltä. Tämä vain yhtenä esimerkkinä.

Toki on hyvä muistaa, että nämäkin toimet vaativat kyvykkyyttä ja harkintaa, jotta ydinajatus säilyy.

2 tykkäystä

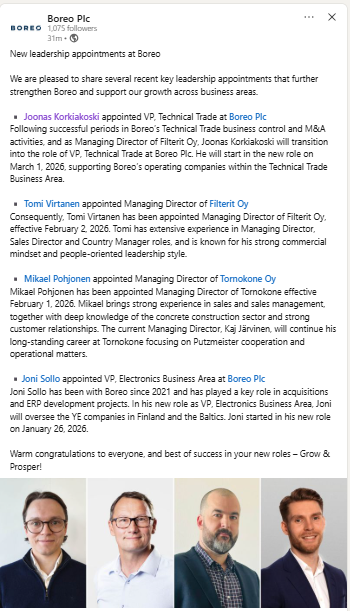

Boreolla johdossa muutoksia. Vaikka konsernin pääjehut nyt vaihtuu, niin alemmalla tasolla on onneksi tutumpia nimiä ja liiketoiminta-alueiden johtajathan pysyvät samoina. Entinen Inderes-analyytikko Joonas Korkiakoski etenee Boreo-urallaan ![]()

18 tykkäystä

Viikonloppu ennen tulevan perjantain osavuosikatsausta, ja omat subjektiiviset mietteet alla.

- Viimeisimmän raportoidun kvartaalin mukaan:

- liikevaihto 146 m€ (R12)

- 7,3 m€ operatiivinen EBIT

- 23 yritystä

- Peräpeilissä kovaa kasvua ja markkinoiden vuoristorataa

- 2019-2022, nopean kasvun vaihe

- 2023-2024, haasteet (Ukraina, Suomen talous)

- 2025, takaisin kasvuun

- Markkinan notkahduksen jälkeen takana jo neljä perättäistä kvartaalia kasvua

4. Liiketoimintamalli osoittanut toimivuutensa sekä yleisesti markkinalla (=Boreon verokkiyhtiöt Ruotsissa) että Preaton omistuksessa (=Consivo)

- Tulevan viikon tilinpäätöksessä kiinnostaa:

-orgaanisen kasvun jatkuminen

-kasvumahdollisuudet Milcon, Delfin, Signal Solutions sekä Filterit

-2025 hankittujen RS-liiketoimintojen suoriutuminen ja näkymät

- Strategisella puolella toivottavasti kuultaisiin tilinpäätöksessä tai katsauksessa jotakin aiemmin ilmoitetun v. 2026 portfoliotarkastelun tilanteesta/jatkosta.

Boreo on pitkällä aikavälillä toteuttanut strategiaansa varsin mallikkaasti, alla strategiset tavoitteet verrattuna 5 vuoden keskiarvoon 2020-2024:

-EBIT-kasvu/vuosi: tavoite 15%, toteutunut 26%

-ROCE: tavoite 15%, toteutunut 10%

-nettovelka: tavoite 2-3 x, toteutunut 2,5 x nettovelka/EBITDA

Ja kun noin on, harkintaan kannattaisi ottaa kyseisten parametrien mittaaminen pidemmältä aikaväliltä kuin vuosittain.

4 tykkäystä

Itselläkin samankaltaiset odotukset kuin Justuksella tuossa yllä, etenkin portfoliotarkastelun suhteen. Siitä on jo kuitenkin 2 vuotta, kun päivitetty strategia julkaistiin. Mitään konkreettista sen suhteen ei ole tapahtunut kuin Machineryn jakautuminen (syksyllä 2024). Omistajana sitä odottaa liikkuja, jotta päästäisiin kohti seuraavia askelia.

Tässä on Ollin ennakkokommentit, kun Boreo kertoo Q4-tuloksestaan perjantaina 13.2. ![]()

Odotamme yhtiön liikevaihdon kasvaneen selvästi vertailukaudesta tehtyjen yritysostojen ja piristyneen orgaanisen kysynnän tukemana. Myös operatiivisen tuloksen ennustamme vahvistuneen volyymikasvun myötä, vaikka integraatiokulut ja kehityspanostukset jarruttavatkin kannattavuusvivun täysimääräistä toteutumista. Boreolla ei ole tapana antaa lyhyen aikavälin numeerista ohjeistusta, joten raportissa huomiomme kiinnittyy erityisesti tilauskantojen kehitykseen sekä kommentteihin markkinatilanteesta vuodelle 2026. Osinkoa sijoittajille ei ole odotettavissa velkavivun jatkaessa korkeana.

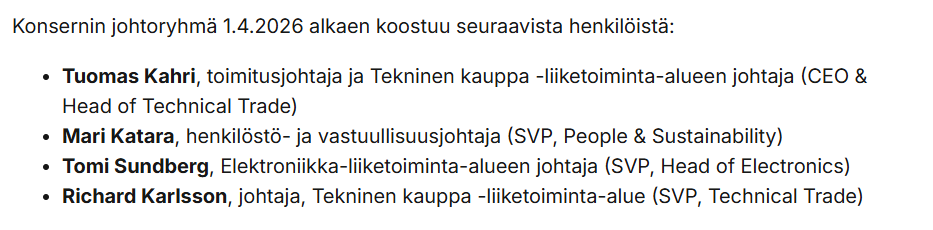

Miksi Kahri vastaa myös teknisestä kaupasta jos liiketoiminta-alueella on edelleen oma johtajansa Richard Karlsson? Vai onko siis Karlsson enää vain johtaja jossain osa-alueella teknistä kauppaa?

“Toimitusjohtajan tehtävän lisäksi Kahri vastaa Tekninen kauppa -liiketoiminta-alueesta.”

Ei joka tapauksessa hyvä ennusmerkki ole, että tuore tj ottaa heti toisen liiketoiminta-alueen omaan ohjaukseen jostain syystä tässä Q4-tuloksen alla.

2 tykkäystä

Eilen tuli myös päivitys yhtiön talous- ja rahoitusjohtajan jatkosta. Tuo rooli jaetaan toistaiseksi kahtia M&A / Financing-puoleen sekä taloudellisen raportoinnin puoleen. M&A johtajaksi on valittu Rafael Osmanov, joka ilmeisesti vetää Helix Partners-nimistä pääomasijoitusyhtiötä. Rafaelilla on yli 15 vuoden kokemus yrityskaupoista yms. Raportointiin löytyi Boreon sisältä Sami Hanerva.

Sijoittajan silmin tässä hetkessä tämä näyttää hieman sekavalta, mutta luulen uuden toimarin haluavan vaikuttaa uuden CFO:n valintaan sitten tulevaisuudessa. Siksi ehkä muutos tiedotettiin väliaikaisratkaisuna.

5 tykkäystä

Boreon Delfinistä tietoa on ollut verraten niukasti saatavilla joten tein omaksi huviksi tekoälyn avulla pikkaisen analyysiä. Ihan mielenkiintoista tekoäly kaivoi, eriyisesti markkina-asemasta, teknisestä kilpailuasetelmasta sekä kilpailukyvystä. Alla tiivistelmä:

Delfin Technologies has high growth potential as a key player in the specialized skin measurement instruments market. The company is positioned at the intersection of several rapidly expanding sectors:

Competitiveness:

-

Core Competitiveness: Delfin is recognized as a significant market share holder alongside industry leaders like Cortex Technology and Courage + Khazaka.

-

Scientific Validation: Their devices are used in peer-reviewed research, making them essential for claims substantiation in the cosmetics R&D sector.

-

Global Reach: With a presence in over 40–60 countries and a strong focus on North America, Europe, and Asia, Delfin is well-integrated into the most lucrative regional markets.

Delfin’s product portfolio aligns with the fastest-growing niches in dermatology and aesthetics.

Market Share:

Delfin Technologies is a significant player in the specialized skin measurement instruments market, which is characterized by a high concentration of established European and North American companies.

- Market Share: As of 2025, Delfin Technologies holds an estimated 11.5% of the global skin measurement instruments market.

Technical Specification Comparisons

Delfin’s competitive advantage lies in its closed-chamber technology and portability, whereas competitors often prioritize high-precision open-chamber systems or integrated laboratory workstations.

1. TEWL (Transepidermal Water Loss) Measurement

Comparing the Delfin VapoMeter against the Courage + Khazaka Tewameter:

-

Measurement Principle: Delfin uses a closed-chamber method, which is less sensitive to ambient air currents and allows for measurements in any orientation (e.g., vertical or upside down). The Tewameter uses an open-chamber gradient method, which is the historical “gold standard” but requires a strictly controlled environment.

-

Sensitivity: Research indicates the Tewameter can detect smaller incremental differences in low water-loss levels, while the VapoMeter is faster and more consistent across varied environments.

2. Skin Hydration

Comparing the Delfin MoistureMeterSC against the Courage + Khazaka Corneometer:

-

Sensitivity: The MoistureMeterSC often shows a three times larger relative range of readings than the Corneometer, making it more sensitive to subtle differences in glycerin effects or individual variations.

-

Interference: Delfin’s capacitive principle is largely insensitive to salt and electrolytes in topical formulations, whereas the Corneometer may be more affected by salt concentration.

-

Depth: Delfin offers unique depth-specific probes (0.5 mm to 5.0 mm) through their MoistureMeterD line, allowing for measurements beyond the stratum corneum into the dermis and subcutis—a feature competitors rarely match in a handheld format.

3. Portability and Software

-

Form Factor: Delfin devices are typically fully wireless and handheld. Competitors like Cortex (DermaLab) often use a central PC-based “main unit” that probes plug into, though they have recently introduced more portable options.

-

Integration: Delfin’s DMC Software allows for modularity, where data from multiple different types of probes (hydration, TEWL, color) are synchronized into a single research database.

Global Skin Measurement Instruments Market Share (2026)

Cortex technology 26,10%

Canfield scientific 18,08%

Courage + Khazaka 16,40%

Delfin technologies 11,50%

Biox systems 7,90%

Others 19,30

2 tykkäystä

Olee!!! Viimein kunnon ennusteylitystä ja vahvaa menoa. Nyt vain tämä tuulettelu tulokseen, myöhemmin tarkemmat kommentit. Hienoa Kari ja muut!

Kyllä tällä raportilla kelpaa vaihtaa kapulaa @Rosskopf . Onnea jatkoon!

15 tykkäystä

Kyllä, todella veret seisauttava käänneraportti.

Boreo Oyj, TILINPÄÄTÖSTIEDOTE 1.1.-31.12.2025

13.2.2026 kello 9:00

Vahva päätös vuodelle

Loka-joulukuu 2025

-

Liikevaihto kasvoi 18 % 46,3 milj. euroon (2024: 39,2). Orgaaninen kasvu oli 12 %.

-

Operatiivinen liikevoitto kasvoi 33 % 2,8 milj. euroon (2024: 2,1) ja oli 6,0 % liikevaihdosta (2024: 5,3 %).

-

Liikevoitto kasvoi 2,1 milj. euroon (2024: 1,7).

-

Liiketoiminnan nettorahavirta oli 5,6 milj. euroa (2024: 7,1).

-

Osakekohtainen tulos kasvoi ja oli 0,35 euroa (2024: 0,13).

Tammi-joulukuu 2025

-

Liikevaihto kasvoi 14 % 153,3 milj. euroon (2024: 134,0). Orgaaninen kasvu oli 11 %.

-

Operatiivinen liikevoitto kasvoi 17 % 8,0 milj. euroon (2024: 6,8) ja oli 5,2 % liikevaihdosta (2024: 5,1 %).

-

Liikevoitto nousi 6,7 milj. euroon (2024: 4,1).

-

Liiketoiminnan nettorahavirta oli 7,5 milj. euroa (2024: 12,0).

-

Osakekohtainen tulos nousi selvästi ja oli 0,72 euroa (2024: -0,30).

Tilauskirjat jatkoivat vahvistumistaan

Yhtiöidemme tilauskirjat vahvistuivat edellisestä neljänneksestä, ja ovat selvästi vuoden 2025 alun tasoa korkeammalla. Vaikka etenkin Suomen ja Baltian maiden taloussuhdanteen odotetaan säilyvän vuonna 2026 vaatimattomana, lähtökohdat tulosparannukselle ovat hyvät.

Johtuen tilauskirjan normaalia suuremmasta painotuksesta loppuvuodelle 2026 sekä alkuvuoteen painottuvista järjestelmähankkeista, odotamme yhtiön tuloksentekokyvyn paranevan kohti vuoden loppua.

PS: Inderes oli kyllä ihan metsässä ennakoinnissa, jälleen. Se on kyllä onnetonta jos analyysi seurailee vaan yleistä sentimenttiä Suomessa, ja yrityskohtainen käänne jää haistamatta vaikka tiedossa jo 4 kvartaalia kasvua ennen tätä ja kaikki talousennusteet olivat kääntyneet pankeilla ja ennustelaitoksilla.

3 tykkäystä

No ei me nyt kyllä ihan metsässä oltu ![]()

Vahvaa kasvua ennustettiin ja myös liikevoiton kasvua ja tavoitehinta oli aika paljon kurssia korkeammalla! Yhtiön tekninen kauppa ylitti myynnillään odotukset, mikä tuli sitten hyvällä vivulla tulokseen! Kyllä tätä kelpaa nyt analysoida.

| Ennustetaulukko | Q4’24 | Q4’25 | Q4’25e | Q4’25e | Konsensus | Erotus (%) | |||

|---|---|---|---|---|---|---|---|---|---|

| MEUR / EUR | Vertailu | Toteutunut | Inderes | Konsensus | Alin | Ylin | Tot. vs. inderes | ||

| Liikevaihto | 39,2 | 46,3 | 43,2 | 7 % | |||||

| Liikevoitto (oik.) | 2,1 | 2,8 | 2,3 | 23 % | |||||

| Liikevoitto | 1,7 | 2,1 | 1,6 | 33 % | |||||

| EPS (oik.) | 0,25 | 0,35 | 0,26 | 36 % | |||||

| Osinko/osake | 0,00 | 0,00 | 0,00 | ||||||

| Liikevaihdon kasvu-% | 5,7 % | 18,1 % | 10,1 % | 8 %-yks. | |||||

| Liikevoitto-% (oik.) | 5,3 % | 6,0 % | 5,3 % | 0,8 %-yks. | |||||

| Lähde: Inderes |

18 tykkäystä

Kylläpä yllätti positiivisesti. Avainhenkilöiden vaihdot aiheuttivat itselleni epävarmuutta, mutta onneksi suotta. Hyvää on myös se, että osinkoa ei jaeta, nyt tase vahvaksi ja strategiaa toteuttamaan. Peruskonsepti on tässä yhtiössä kohdallaan. Toistaiseksi tuloskauden iloisin yllätys.

8 tykkäystä