Kirjoittelin kommentin, itselle tämä tuli kyllä vähän yllätyksenä, mutta toki Karilla on pitkä ja intensiivinen rupeama tässä viiden vuoden ajalta.

7 tykkäystä

Maininta tilauskirjoista parasta antia. Boreo on varsin jalat maassa ollut näkymästä monia kvartaalia ja nyt siinä kohtaa on eri musiikkia. Tämä kova juttu Boreo sijoittajalle, varsinkin kun mukana myös maininnat “tavoittelemme kriteereihin sopivia hankintoja” Eli ollaan kasvu-uralla taas.

Muilta osin melko odotettu osavuosiraportti. Liikevaihdon kasvu taas hyvällä uralla (13-16%) ja YE RS integraatio selittää tuloksen. Verrokkiryhmästä yleensä hyvin suoriutuva Momentum Group Q3 raportissa kasvu 7% joten erityisesti tuohon nähden Boreon kasvu on erittäin mallikasta.

Edit/videokonferenssi klo 11:00, useita hyviä uutisia, mm:

+Pankkilainan siirtymä vuodelle 2028 lisää Boreon rahoitusjoustavuutta merkittävästi

+Delfin: Jakeluverkoston vahvistaminen toteutettu Kiina ja EU. Uudet jakelijat Kiinassa 5 kpl. Uusi medical sektorin jakelija Saksa, lisäksi USA:n tariffineuvottelujen viivästyttämät jakeluneuvottelut lupaavia, useita hyviä kandidaatteja.

+Puolustusteollisuuden Milcon: vanhojen asiakkaiden lisäksi tulossa/tulee uusia. Henkilökunta jo vahvistunut 10 hengellä, lisää tarvitaan. Maasektorin lisäksi ilma-, ja meripuolustuksen tarpeet näyttävät lupaavilta ja tuovat uusia tilauksia Milconille.

7 tykkäystä

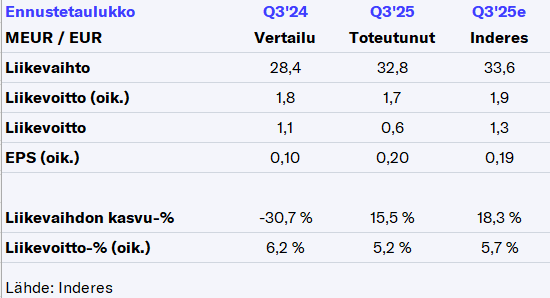

Tosiaan hyvinkin odotetusti meni sekä Elektroniikka että Tekninen kauppa. Tulosalitus (vrt) tuli konsernitoiminnoista, jonka odotin olevan -0,4 MEUR, mutta olikin -0,6 MEUR.

Jostain syystä yhtiö ei enää antanut operatiivista osakekohtaista tulosta, mulla meidän malli laski sen noilla luvuilla 20 senttiin per osake.

Näkymissäkään ei ollut isompaa yllätystä

Elektroniikka

Liiketoiminta-alueen lyhyen aikavälin näkymät ovat kokonaisuudessaan vakaat, vaikka toimintaympäristössä esiintyy edelleen epävarmuuksia. Yhtiöiden tilauskannat laskivat hieman edellisestä neljänneksestä, mutta ne ovat edelleen kohtuullisella tasolla. Toteutetut tehostustoimenpiteet tukevat kannattavuutta myös tulevina neljänneksinä. Markkinakehitystä seurataan tarkasti, jotta mahdollisiin muutoksiin voidaan reagoida nopeasti.

Tekninen kauppa

Liiketoiminta-alueen lähiajan näkymät ovat kokonaisuutena kohtuulliset ja yhtiöiden tilauskannat ovat nousseet edellisen neljänneksen lopun tasolta. Nousua on tapahtunut etenkin Putzmeister-liiketoiminnoissa sekä Machineryssä että Machinery MT:ssä. Toimintaympäristön epävarmuuksien vuoksi yhtiöissä seurataan tarkasti markkinakehitystä ja ollaan valmiita reagoimaan muutoksiin tarvittaessa.

Kokonaisuutena

Tilauskirjat vahvistuivat ja merkit kysynnän piristymisestä teollisuudessa ovat lisääntyneet Tilauskirjat vahvistuivat edellisestä neljänneksestä, ja näemme merkkejä teollisuuden kysynnän piristymisestä. Teollisuutta palvelevien yhtiöidemme lyhyen aikavälin kysyntänäkymät ovat kohentuneet hieman, kun taas rakennusteollisuudessa toimivien yhtiöiden näkymät ovat pysyneet vaisuina. Erityismaininnan ansaitsee puolustusteollisuutta palvelevan Milconin vahva kehitys ja merkittävästi parantuneet tulevaisuuden kasvunäkymät.

12 tykkäystä

Millainen välitön ja välillinen vaikutus rakennuspuolen sektorilla on Boreon tämänhetkiseen liikevaihtoon?

1 tykkäys

Täällä voit kysyä chatissa ![]() alkamassa juuri

alkamassa juuri

4 tykkäystä

Kelpo raportti Boreolta. Muutamia nostoja raportilta ja webcastistä:

-Operatiivisesti kannattavuus kehittyi hyvin. Vertailukaudella oli kertaluonteisia eriä operatiivisessa liikevoitossa (ehdollisten lisäkauppahintojen purut 0,3milj€).

-Tilauskannat kokonaisuudessan kehittyi jälleen parempaan suhteessa vertailukauteen ja edelliseen kvartaaliin. Kehitys ollut hyvä koko vuoden, joskin nyt paremmin kehittyi Teknisen kaupan tilauskanta, joka operoi liiketoiminnoista huonommalla marginaalilla.

-Kesä oli rauhallinen elokuun puoliväliin asti ja sitten kysyntä piristyi kvartaalin loppua kohden ja on jatkunut sellaisenaan. Samaa tarinaa mitä kuullut useammaltakin yritykseltä tältä kvartaalilta.

-Järjestelmäpäivityksiä on meneillään kolmessa yhtiössä, joista aiheutuu jonnin verran kuluja tulevilla kolmella kvartaalille. Jos oikein ymmärsin niin vastaavia on ollut aiemminkin käynnissä ja kulut voisivat olla karkeesti reilua satatuhatta per kvartaali eli ei kovin merkittävistä summista kysymys.

-Konsernitoimintojen kuluylitys, johtui pääasiassa johdon uuden kannustinjärjelmän kulujen allokoinneista tälle kvartaalille.

-Uusia yritysostoja on tulossa talven aikana mikä tukee ensi vuoden tuloskasvua.

-Kun puhdistetaan nuo ehdolliset lisäkauppahinnat luvuista, niin operatiivinen liikevoitto parani Q2 0,1milj€ verrattuna vertailukauteen kun nyt parannettiin Q3 0,2milj€ vertailukauteen. Eli käytännössä parannus vauhti kaksinkertaistui ja prosentuaalisesti vieläkin enemmän ![]()

8 tykkäystä

Täältä vielä Karin haastattelu!

8 tykkäystä

Noni, nyt alkaa tulla “boostia” Ruotsista kun Redeye aloittaa Boreon seurannan:

Analyysin “tärkein” palanen:

Tässä kun avasi tarkemmin tuon raportin, niin löytyy ihan yhtiökohtaiset luvut menneiltä vuosilta. Mielenkiintoinen paketti mihin pitää tutustua ajan kanssa.

9 tykkäystä

Olin juuri tulossa postaamaan samaa asiaa ketjuun!

Hienoa että tulee lisää seurantaa yhtiölle.. ja näkyvyyttä ruotsin päähän.

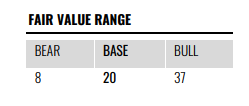

Hyvän levyinen fair value-range kyllä eri skenaarioiden välillä. ![]()

7 tykkäystä

Tästä nyt on ollu tänään jo monessa paikassa, mutta laitetaanpa tännekin ketjuun talteen:

Rakentamisessa alkaa viimein näkymään jotain positiivista virettä. Rakentamisella on kohtuullisen iso rooli useamman Boreon yritysten liiketoiminnassa ja tähän asti Boreon omaa käännettä on jouduttu tekemään ilman rakentamisen virkoamisen tukea.

9 tykkäystä

Inderesin entiselle analyytikolle, Filterit Oy:n nykyiselle toimarille @Joonas_Korkiakoski:lle etsitään seuraajaa. Joonas siirtyy Boreon sisällä uusiin tehtäviin. Hienoa nähdä, että Boreon sisällä pääsee tekemään “rotaatiota” erilaisiin tehtäviin - tarjoaa mahdollisuuksia oppia ja kasvaa.

22 tykkäystä

Boreo: Haastattelu Redeye-analyytikko Christian Binderin kanssa

Tutkimushaastattelu

2025-11-10

4 tykkäystä

Isoa kuvaa, kun ajattelee niin yritysostoputken täyttäminen laadukkailla kohteilla ei liene ongelma. Ohessa Suomen yrittäjien gallupiin pohjautuva uutinen:

Kun lukumäärät ovat isoja, ei liene vaikeuksia löytää sopivaa ostettavaa Suomesta. Isot ikäluokat jäävät eläkkeelle, joten samalla myös joukko yrityksiä tarvitsee uuden omistajan. Mielestäni Boreolla on hyvä ja erottuva arvolupaus yritystä myyvälle.

Niin kuin Redeyen raporttikin toi esille, Boreon pullonkaula kasvun suhteen on taseen ja rahoituksen puolella.

4 tykkäystä

Suomesta on melko vaikea löytää järkeviä ostokohteita. Tarjolla on tosi vähän kohteita, joissa on edes 10 % EBIT. Ei ole järkeä ostaa Boreon tyyppiseen yritykseen pieniä ja huonosti kannattavia yrityksiä, jotka ovat kaiken lisäksi erittäin paljon sidoksissa yrittäjäomistajaansa.

2 tykkäystä

Boreon kurssi on alkanut vajota 16 eurosta kohti 14 euroa joten tämänkin yhtiön osalta Inderesin “lisää”-suositus ja tavoitehinnan taso ei saa markkinoilta vastakaikua. Epäilemättä melko synkät kotimarkkinoiden Q3 tiedot (talouskasvu jälleen miinuksella) ja Boreon tuloksen riippuvuus rakentamisesta vaikuttavat. Yhtiö on ollutkin viime päivinä pörssin punaisella puolella päivittäin.

Alkaa siis Boreon osakkeet polttelemaan monien näpeissä ja yksi sun toinen miettii miten päästä tästä erittäin epälikvidistä yhtiöstä eroon. Kauppaa käydään päivittäin usein vain muutamalla sadalla tai korkeintaan tuhannella osakkeella. Lieneekö sattuma että pääomistajalla on sijoituksia myös toiseen pahasti syvällä kyntävään suomalaiseen pörssiyhtiöön?

2 tykkäystä

Omistajalistauksen mukaan johtoryhmän jäsen Richard Karlsson olisi myynyt 6108 osaketta viime kuussa. En kuitenkaan löytänyt tätä kauppaa Inderesin palvelun sisäpiirikaupoista enkä mitään erillistä tiedotetta asiasta. Potti näyttää menneen omistajalistauksen mukaan hallintarekisteriin Danske Bankin alle. Myös ”Sisäpiirin omistukset” -sivulla täsmää 30.11.2025 omistajalistauksessa olevaan 19416 kappaleen omistusmäärään.

Onko Boreolla unohtunut ilmoittaa ko. kauppa? Ei ainakaan vaikuta olevan mikään bugi…

2 tykkäystä

Noteerasin tuon myös eilen ja pistin firmalle viestiä , että mistä kyse. Tuo määrä on sen verran iso että vastaa reilusti yli puolta koko Boreon kuukausivaihdosta. Kerron tänne sikäli kun saan jotain vastauksia.

3 tykkäystä

Tervehdys! Richard Karlsson ei ole myynyt osakkeitaan, vaan siirtänyt ne pankista toiseen. Jostain syystä siirto on kirjautunut järjestelmään myyntinä. Selvitämme parhaillamme, mistä tämä tekninen ongelma johtuu.

EDIT: Tekninen ongelma on nyt korjattu kuten myös tiedot Richardin osakeomistuksesta.

23 tykkäystä

Osaakohan @Olli_Vilppo ( tai saa yhtiön edustajatkin kommentoida) arvioida, minkälaisen epäjatkuvuuskohdan nämä toimitusjohtaja Nergin ja talousjohtaja Petäjän lähdöt synnyttävät? Oletan että nykyisten yhtiöiden tilanteesta liiketoiminta-aluejohtajat ovat hyvin perillä ja niiden operatiivisen tekemiseen ei sinällään liity epävarmuutta, mutta luulisi ainakin yritysostoputken suhteen vaihdoksilla olevan merkitystä? Jesse Petäjäkin oli ainakin aiemmin Boreon yritysostoissa vastannut johtaja. Minkälainen tiimi Boreolla on nykyisellään ja onko siellä tarpeeksi myös firmaan jääviä osaajia lähtevien lisäksi?

Tässä on “kielipitkällä” odotellut Boreon tulevia paria vuotta paranevassa suhdanteessa, mutta nyt nämä johtoryhmän muutokset ovat saanet vähän epävarmalle kannalle.

4 tykkäystä

Itsellä osin samansuuntaiset fiilikset.

Tapasin syksyllä Nerg ja Petäjän ja jäi todella hyvä kuva heistä keskustelujen perusteella!

Uutta johtoa taas kun ei ole tavannut niin vaikea arvioida vielä muuta kuin Cv:n perusteella, joka näyttää paperilla hyvältä.

Tämän tyyppisessä busineksessa johdolla on iso merkitys ja epäjatkuvuuskohdan vaihdos luo. Uskoisin että strategia silti säilyy ennallaan ja samoin pääoman allokoinnin periaatteet niin ne luo kuitenkin suuntaviivat myös uudelle johdolle ja tämän pitäisi tuoda mukanaan kuitenkin sitä jatkuvuutta.

5 tykkäystä