Poikkeusasiakirjan toiselta sivulta löytyy

Varmastikin tuonne haarukan ylälaitaan mennään, kun kerätty summakin lähellä maksimia.

EDIT: ja olihan se näköjään tossa suomenkielisessä esitteessäkin sanottu.

Poikkeusasiakirjan toiselta sivulta löytyy

Varmastikin tuonne haarukan ylälaitaan mennään, kun kerätty summakin lähellä maksimia.

EDIT: ja olihan se näköjään tossa suomenkielisessä esitteessäkin sanottu.

“Bioretec Oy (“Bioretec” tai “Yhtiö”) on 29.4.2026 vastaanottanut seuraavan arvopaperimarkkinalain 9 luvun 5 §:n mukaisen ilmoituksen Sp-Rahastoyhtiö Oy:ltä. Ilmoituksen mukaan Sp-Rahastoyhtiön sijoitusrahasto Säästöpankki Pienyhtiöiden osuus Bioretecin osakkeista ja äänistä on 29.4.2026 ylittänyt 5 prosenttia.”

Kappas.

SP-Rahastoyhtiö on ottanut ihan reippaasti näkemystä. Omistus on nyt piirun yli 8% kun aiemmin ovat olleet liputusrajan (5%) alapuolella.

Varsin mielenkiintoinen (heikko?) signaali.

Ehkä ensimmäinen positiivinen pitkään aikaan.

Tietty en tuulipöksynä osaa ammattirahastohoitajien mielenliikeitä tulkita mihinkään suuntaan.

Kiinnostavaa (tai ainakin mildly interesting) silti.

Auttakaa junioria ymmärtämään. Oliko niin, että Bioretecillä on hiljainen kausi ennen Q1-tulosjulkkaria? Miten sisäpiiri voi merkitä noinkin tukevan siivun osakkeita?

Kyseessä oli tiedotteen mukaan merkintä. Merkintäoikeusanti oli menossa 21.4 saakka. Yhtiö hyväksyi merkinnät 24.4. Johdolla on samat oikeudet kuin muillakin merkitä tietyllä hinnalla. Suljetun kauden säännöt eivät tässä päde, yhtiö määritti merkintäajan ja hinnan ja CFO käytti oikeuttaan. Sisäpiiriläisen 10 kaupankäyntiohjetta - Sisäpiiriasiat - www.finanssivalvonta.fi

Tietenkään hänellä ei saa olla ollut sellaista tietoa, joka olisi asettanut hänet eriarvoiseen asemaan muihin osakkeenomistajiin nähden.

Tässä hän siis osallistui maksamalla Bioretecin kassaan bruttona 20 000 €.

Tässä on Antin etkoilut, kun Bioretec kertoo Q1-tuloksestaan perjantaina. ![]()

Odotamme yhtiön liikevaihdon laskevan kertatilauksen tukemasta vertailukaudesta ja tuloksen pysyvän selvästi tappiollisena. Huomiomme kiinnittyy raportissa erityisesti RemeOs-tuoteperheen kaupalliseen etenemiseen tärkeimmillä markkinoilla Yhdysvalloissa ja Euroopassa.

Tässähän on ollut kurssin osalta ihan positiivistä virettä nyt kun anti saatiin läpi ja syke tasaantunut. Ollaan jo melkein +40% =1,36c niille jotka merkkasi nollahintaisilla merkkareilla noin kuukausi sitten. Siellä on jopa robot välillä ostamassa, mielenkiintoista nähdä mitä osarissa perjantaina kerrotaan.

Kaupankäyntivolyymi on toki aika olematonta, noin 10keuroa päivässä, mikä myös on hieman hämmentävää kun juuri taskuista kaivettiin yli 10Meuroa kuitenkin.

No, pidetään laput nyt osarin yli ainakin, eikä tyydytä pikavoittoihin, sen verran matkaa kuitenkin Siltasen tavoitehintaan (1,8c). Jotain posia uskon kuitenkin toimarin korostavan, sen verran korpivaellusta ollut viimeinen vuos, tietysti jos kauppa ei kerta kaikkiaan käy niin toki visioinnin läpi nähdään ja kyykky odottaa.

Aika nollapostaus, mutta jospa indusoisi jonkun yhtiötä hyvin tuntevan heittämään ennakointia osarista?

E: osari oli markkinan mieleen, mutta hiljainen päivä saattoi vaikuttaa liialliseenkin reaktioon joten tyydyin nyt 75-80% (1.7-1.8 meni) tuottoon lyhyessä ajassa. Kasvuprosentit olivat hienot, mutta absoluuttiset luvut vielä vaatimattomat. Ostan tarvittaessa kalliimmallakin takaisin, katsotaan nyt mihin asettuu ensi viikolla.

Jatkossa raportoivat oikaistuna myyntikatteen. Aikaisempi taloudellinen tavoite oli säilyttää keskimäärin yli 70 %:n myyntikatemarginaali ja nyt päivitettiin tavoitteeksi säilyttää keskimäärin yli 70 %:n oikaistu myyntikatemarginaali.

“”“”“”

Päivitetty strategia tuottaa varhaisia tuloksia

Saavutimme ensimmäisellä vuosineljänneksellä ensimmäisiä näkyviä tuloksia vuoden 2025 jälkipuoliskolla käynnistetystä operatiivisesta ja kaupallisesta uudelleenrakentamisesta. Liikevaihto oli 1,2 miljoonaa euroa, ja myynti kasvoi 449 % Yhdysvalloissa ja 203,3 % Euroopassa vertailukauteen nähden. Tämä kasvu ei perustu ainoastaan volyymiin, vaan on myös rakenteellisesti terveempää: liikevaihtoa keskeisillä markkinoilla tukevat nyt sekä laajempi asiakaskunta että jakelijaverkosto.

“”“”“”

Yllä kopio tiedotteesta Q1 2026.

Hyvältä näyttää , todella hyvältä . ![]()

Ja meno tulee jatkumaan samaan tyyliin ![]()

![]() juu ei ole eriarvoisessa asemassa, eikä ollut tietoa.Kun edelliset omistajat ja arvot ajettu nollaan, niin kappas.Kuukausi ja satojen prosenttien nousu myynteihin.Apinaa koijataan

juu ei ole eriarvoisessa asemassa, eikä ollut tietoa.Kun edelliset omistajat ja arvot ajettu nollaan, niin kappas.Kuukausi ja satojen prosenttien nousu myynteihin.Apinaa koijataan![]()

Nyt sitten ollaan jo 1,8–1,9 sentin tasolla. Tällä hetkellä näyttäisi siltä, että kannatti käyttää ne nollahintaiset merkintäoikeudet.

Juu saa olla tyytyväinen että lopulta merkitsin kaikki. Mulle kävi vielä niin että sain yli 7 centin hintoihin myytyä kaikki vanhat pois täsmäytyksen jälkeen. Muistan että se antoi siihen kohtaan pientä iloa vaikkei hyöty ollut kuin jotain 180 euron luokkaa ja turpiin tuli edelleen kyllin. Sen verran alhainen oli vanha keskihinta ettei tässä enää ole kovin paljosta kiinni niin tässä seikkailussa olen +/- 0.

Mä uskon että Bioretec on vakaa kunhan saa nyt myyntiä kasvuun. Näitä tuotteita käytetään vastedeskin kunhan ne vaan löytää tiensä osaksi kirurgien käyttämää protokollaa.

Tässä on Siltaselta yhtiöraportti Bioretecin Q1:n jäljiltä. ![]()

Bioretecin Q1-tulos ylitti odotuksemme sekä liikevaihdon että tuloksen osalta. Yhdysvaltojen ja Euroopan avainmarkkinoiden kasvu kompensoi Muu maailma -alueen laskua, missä vertailukautta tuki poikkeuksellisen suuri kertatilaus. Bioretec näyttää kehittyvän oikeaan suuntaan, joskin vähäisen näkyvyyden takia kasvun tulevaa kulmakerrointa on vaikeaa hahmottaa tarkemmin.

@Antti_Siltanen onko Q1’26 raportin osalta tulossa Sarah van Hellenberg Hubar-Fisherin haastattelua? Mielelläni kuulisin tilanteesta haastattelussa Sarahin omin sanoin kuvaamana ![]() .

.

Sehän tuli kuin tilauksesta!

Pörssitiedote

Bioretec Oy - Johdon liiketoimet - Paavola

18.05.2026 klo 13.45

Ilmoitusvelvollinen

Nimi: Tuukka Paavola

Asema: Talousjohtaja

Liiketoimen luonne: HANKINTA

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 500000 Yksikköhinta: 0.0198 EUR

Hyvin osui Paavola ostonsa kanssa lähes samalle tiedottamisen lankulle Inderesin tuoreen analyysin sekä tavoitehinnan noston kanssa.

Paavolan osto on sangen vaatimaton (10K euroa) verrattuna vaikkapa moneen täällä firmaan sijoittaneeseen.

Tuoksahtaa vienosti siltä, että tulevalle reverse-splitille yritetään rakentaa edes jonkinlaista bufferia / patjaa. Jos esimerkiksi mentäisiin 1:100, osakkeen hinnaksi tällä hetkellä (0,022) tulisi 2,20 euroa.

Tuo on vielä aika lähellä maagista yhden euron rajaa, jonka jälkeen oltaisiin taas sentti -liigassa.

Tämä tarttenee vielä lisää hyvänkuuloista tarinointia uutisten(kin) muodossa.

Tai sitten täytyy splitata vaikka 1:200.

Mutta nykyisellä spede -hinnalla tuskin voidaan enää kovin kauaa kikkailla.

(Omistajana en pahastuisi vaikka jatkettaisiin senttiosakkeena. Jonkin ajan kuluttua kaikki menneet käänteet ovat jääneet muiden päivittäisten uutisten alle ja osake alkaa monen asiaan vihkiytymättömän näkökulmasta näyttää kappalehinnaltaan naurettavan halvalta ja siten erittäin houkuttelevalta. Nousu esim kahdesta sentistä kuuteen senttiin on kuitenkin “vain” neljä senttiä osaketta kohden =)

Stpehen Industries/Poutiainen saivat annin yhteydessä pysyvän poikkeusluvan ylittää tuo lunastusraja ilman lunastusvelvollisuutta edellyttäen etteivät osta osakkeita lisää.

Onko Stephen industriesien veloista/varoista enemmänkin tietoa, onko tämä 5M euroa annista merkattuna nappikauppaa vai isokin osa yhtiön omaisuudesta. Olisiko nyt heilläkin hyvä kohta vähän kevennellä ja ottaa 100% pikavoitot?

200 miljoonan euron tase ja 100% omavaraisuusaste. Hänen edellinen yrityksensä Picosun myytiin sadoilla miljoonilla ja sieltä peräisin tuo yhtiön merkittävä varallisuus.

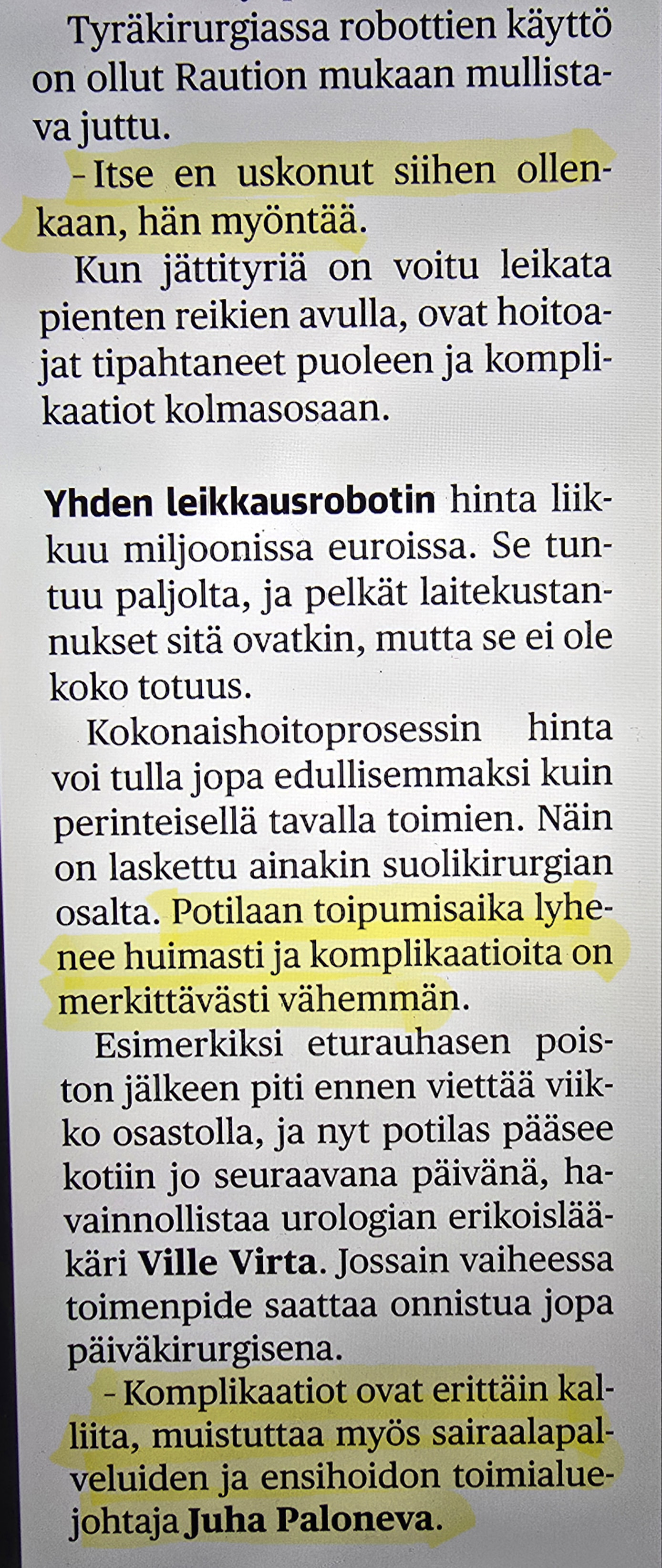

Päivän sanomalehti Kalevassa juttua OYS:n robottikirurgiasta ja alla kuvakaappaus jutusta. Tässä syyt miksi reipas vuosi sitten Bioretec oli suurin positio salkussa ja miksi osallistuin viime kesän antiin. Kuvassa on myös mielestäni yksi suurimmista syistä miksi Bioretecin tuotteet eivät myy.

Muualla kuin Yhdysvalloissa kokonaiskustannusten laskeminen sekä komplikaatioiden väheneminen pitäisi kiinnostaa kovasti leikkaavia lääkäreitä sekä sairaaloiden johtoa. OYS:n robottikirurgian vastuukirurgi Tero Rautio kertoo ettei vuonna 2011 uskonut robottikirurgiaan laisinkaan ja tämä konservatiivisuus näkyy alalla yleisesti pullonkaulana uusien tuotteiden/tekniikoiden käyttöönotoissa, vaikka tuote olisikin käänteentekevä. Tästä on myös omakohtaista kokemusta sairaalan hankintoihin liittyen. Toinen havainto on, että vanhoja toimittajia lisäksi suositaan, jos lisäarvo kilpailijalla on vähäinen - uusien tuotteiden opettelu/omaksuminen vie aikaa. Ymmärrettävää.

Jos tuotteet laskevat kokonaiskustannuksia ja ne voidaan laskelmin osoittaa, niin nämä toimittajan tulee myydä sairaalan johdolle ja hankintaosastolle. Komplikaatioiden määrän vähentäminen luulisi olevan prioriteettilistan kärjessä ja sitähän juuri robottikirurgia sekä Bioretecin tuotteet tekevät.

Mutta hankintaprosessit ovat pitkiä ja sen huomaa mm. Aiforiankin tapauksessa - tämä aikajana on siis hyvä huomioida sijoitus-strategiaa mietittäessä. Sijoittajan näkökulmasta tällä toimialalla vaaditaan lehmänhermoja odottaessaan, josko yritys saisi jalansijaa markkinoilla ja kenties joskus pääsisi voitollikseksi ![]()

Ei taida olla vakuuttavaa evidenssiä siitä että bioruuvilla tulisi vähemmän komplikaatioita.

Value proposition on se että ei tarvita uusintaoperaatiota mutta sairaalaa ei kiinnosta koska fee for service ja alalle luontainen muutosnihkeys.

Bioretecin osake saanut ihan OK markupin nyt kassaan nähden. Onnea annista ostaneille.