Uusien noteeraus alkanut melko tarkkaan sentillä, edelleen joku maksaa vanhoista melkein kolme senttiä. Merkkasin kuitenkin tätä ja kyydissä ollaan (melko tarkkaan sentillä per osake)

Sanokaapa fiksummat, kun en ihan ymmärrä miten tämä toimii. Jos olen merkannut uudet osakkeet ja ne näkyvät salkussa, niin voinko jo myydä vanhat osakkeet pois ilman mitään vaikutusta uusiin?

1 tykkäys

olet voinut koko ajan myydä ne sen jälkeen kun merkkari irtosi omaksi eläimeksi. Olisit heti myymällä saanut noin seitsemän senttiä noin sentin arvoisesta lapusta. Vieläkin melkein 3.

uusien osakkeiden ei tarvitse näkyä missään, voit myydä heti kun merkkari irtosi, sinulla olisi edelleen merkkari jos et ole sitä myynyt tai käyttänyt.

4 tykkäystä

Harvoin voi antaa sijoitussuosituksia, mutta tässä melkein sen uskaltaa tehdä että myy vanhat kolmella sentillä ja osta uusia sentillä.

6 tykkäystä

Samaa ihmettelin täällä jo 1.4, ilman että olisi ollut edes aprillipila ![]()

Onneksi tulii myytyä osakkeet jo silloin ja merkkarit ostettua myöhemmin…..

Joo, ja varmaan jenkeissä lisäksi pitäisi olla oikeassa kohdassa ravintoketjua oleva alan firma että myynti lähtee oikein voidellun koneiston kautta vetämään? Olen käsittänyt että pitää olla melkein Nobelin palkinnon tasoinen uusi tuote että tällä alalla markkinat imaisee sen pieneltä toimijalta? Jenkeissä ja miksei muuallakin voisi auttaa todella onnistunut ja massiivinen some markkinointi, jolloin tuote saisi tunnettavuutta ja ihmiset suoraan vaatisi sitä kun eivät luonnollisesti tykkää mennä tuplana leikkaukseen jos se mahdollista välttää?

1 tykkäys

Se että vakuutusyhtiöt suostuisivat hinnoittelemaan toimenpiteen biohajoavalla ruuvilla niin paljon korkeammalla että hoidon tarjoajalle muodostuisi taloudellinen insentiivi tarjota tätä operaatiota vaatisi valtavan lobbaustyön. Bioretecin toivo on, että joku -iso, joka tämän arvon näkee, ostaa pois.

Ylipäätään tämän casen tarkastelu vaatii todella syvää sukellusta vakuutuskäytäntöihin. Oma valistunut mutu sanoo että Bioretecin tuotteen asemointi on hankalaa joten ei kiinnosta mennä syvään päätyyn.

3 tykkäystä

Antihan meni paremmin kuin huonosti.

”Osakeannin alustavan tuloksen mukaan Bioretec tulee saamaan Osakeannista noin 12,9 miljoonan euron bruttotuotot.”

15 tykkäystä

Kaikki yli viiden miljoonan oli positiivista. Toivottavasti rahaa alkaisi tulla jatkossa myös mualta kuin omistajilta. Entiset omistajat tässä annissa heitettiin jo ulos ilman lisäpanostuksia yhtiöön.

11 tykkäystä

Voiko tästä jo vähän päätellä ettei välttämättä nyt kurssi painu missään kohdin sinne annin tasolle? Ainakin reaktio sekä varsinaisella osakkeella että uudella oli tänään tuohon julistettuun tietoon tosi positiivinen. Takaajan positio jäi pieneksi niin ei tuu ehkä sitä dumppausta niinku monesti näissä kriisiyhtiöissä?

Takaajallehan tuli 5 miljoonalla+takauspalkkio osakkeita eli maksimit. Toki tämä takaaja nyt ei taatusti ollutkaan pikavoittomielessä mukana kun on ylivoimaisesti isoin omistaja.

1 tykkäys

Ok, en päässyt täs tarkemmin lukemaan. Eli takaaja suunnitellusti mukana mutta sijoittajat merkitsi yli odotusten? Ainakin siten suhteellisesti terveempi anti ja kertoo siitä että vielä luotetaan vaikka toki oli aika kelju anti mikä ohjasi aika vahvasti osallistumaan ![]()

Tässä vielä kertauksena yhtiön arvon kehitys 1.1.2025 alkaen nykyhetkeen

1.1.2025 2.25 euroa * noin 27,5M osaketta=61,9 Meuroa

15.5. annin jälkeen (1 vanhalla 4 uutta a 1.5 euroa) 1,8 euroa *30M osaketta=54 Meuroa

Lokakuun lopussa 2025 tulostietojen jälkeen 90c*30M=27Meuroa

Nyt sitten yhtiö sai 12,9M euroa ja arvostus uusien osakkeiden mukaan on:

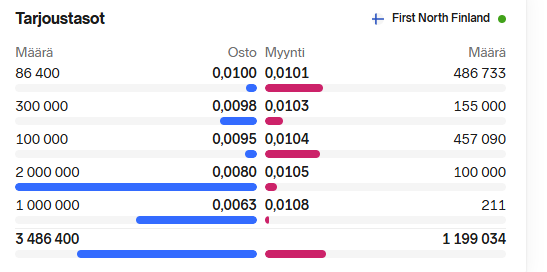

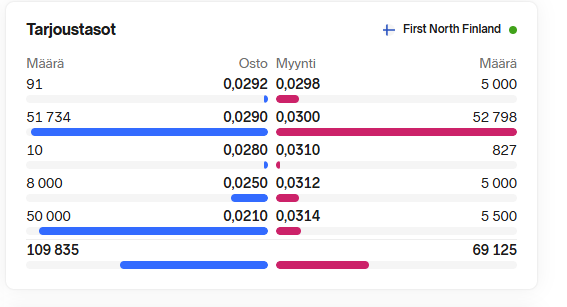

0.011 c * 1,336 Mrd osaketta= 14,7 Meuroa (Nordnet ilmoittaa väärän osakemäärän, siellä laskettu 100% toteutumisen mukaan osakemäärä, korjattaneen piakkoin)

Eli jos tuosta vähentää nettokassan, arviolta 12 Meuroa, saadaan liiketoiminnan ja patenttien arvoksi noin 2,7Meuroa. Vuoden 25 alussa käteisvarat olivat noin 6,3 Meuroa, eli samalla tavalla laskettuna liiketoiminnan ja patenttien arvostus oli noin 55 Miljoonaa.

Aikamoinen pudotus reilussa vuodessa, katsotaanko korjaantuuko tilanne nyt yhtään, vai odotetaanko ensin mahdollisia näyttöjä kuitenkin. Aikaa tässä on sinne noin 2027 puoleen väliin Siltasen laskelmien mukaan, ja nousuvaraa Siltasen tavoitehintaan 0.018 senttiä noin 60%.

Anti meni yllättävän hyvin kaupaksi suhteessa siihen että uusia sai ostaa pörssistä käytännössä antihintaan annin ollessa vielä käynnissä. Jostain syystä merkkarin arvo putosi todella nopeasti käytännön nollaan, vaikka toki näin usein käykin anneissa.

Nyt pääsee jo liiketoimintaa aikaansaaneen yhtiön kyytiin melkein nettokassan hinnalla. Sanoisin että tämä on edullisin hetki koko yhtiön historiassa, silti ei mitään takeita että tällä kertaa onnistutaan. Kaikki ennen tätä antia sijoitettu startup raha on käytännössä nollattu. Itse olen nyt mukana vaikka ymmärrän suuret riskit. Uutta yritystä ei tule ellei liiketoimintaa saada kasvuun nyt. Pieni mahdollisuus että joku haluaa tämän ostaa. “mut kun sai halvalla”.

19 tykkäystä

Talousjohtaja uskoi, että 20 000 € sijoitus Bioreteciin kannatti sentin osakkeen hinnalla

9 tykkäystä

Tässä on Antilta yhtiöraportti merkintäoikeusannin jälkeen. ![]()

Bioretec tiedotti perjantaina merkintäetuoikeusantinsa tuloksesta. Yhtiö kerää annissa 12,9 MEUR:n bruttotuotot. Pidämme lopputulosta onnistuneena, sillä se asettuu selvästi lähemmäs 14,8 MEUR:n tavoitekattoa kuin 5 MEUR:n minimitavoitetta. Anti turvaa yhtiölle rahoituksen arviomme mukaan Q3’27 saakka. Huomioimme annin ennusteessamme nyt osakesarjojen yhdistymisen jälkeen. Toistamme suosituksemme (Lisää) ja tavoitehinnan 0,018 euroa.

2 tykkäystä

Bioretecin kohdalla kysymys on siitä, että annilla uuteen nousuun vai tuhlauksen jatkuminen mahdollistettiin vielä 5 kvartaalin ajaksi.

Olennainen kysymys onkin, miksi tilanne olisi nyt toinen kuin aikaisempien antien kohdalla, jossa saatu raha poltettiin aina ennätysvauhtia ilman tulosta.

1 tykkäys

Kustaa Poutiainen on tehnyt Tecnotree tyyppisen valtauksen. Suuri pääomistaja tuskin haluaa polttaa enempää rahaa.

1 tykkäys

Tuskin haluaa, mutta tähän asti roviossa ollut kunnon roihu.

Kertokaa 3 pointtia mikä muuttunut aikaisempaan?

Jep.

Ja jos annin kulut (joita käsittääkseni ei vieläkään ole reilusti ja avoimesti ilmoitettu) ovat vaikkapa 3 miljoonaa, tuloksena on noin 10M kerättyja varoja.

(Tietysti 3 miljoonaa olisi aika hävytön summa kerättyjen varojen määrään - ja annin vajaaksi jäämiseen - nähden. Eli ehkä ei sentään.)

Tuohan olisi alkuperäisen ja julkistetun tavoitteen (5M - 15M) puolivälissä, eikö niin.

Oliko anti siis suuri onnistuminen? Ja jos oli, kenen näkökulmasta?

Arveletteko rahan riittävän Q3´27 saakka, jos (myynti)ponnistuksia yritetään viedä edes napsua tai paria isommille kierroksille?

Ja milloin ne annin kulut julkistetaan?

tavoite oli bruttotuloja 5-15M josta saatiin 12.9M

Suhteessa siihen että vanhat merkkarit meni arvottomiksi ja näin ollen monen tarve osallistua antiin vanhan omistuksen suojaamiseksi hävisi (vanha omistus meni käytännössä nollaan)niin tuo on varsin hyvä tulos. Itse olisin toivonut jopa hieman huonommin läpimennyttä antia, sanotaan sellaisen 9kk edestä runwayta, siinä ajassa yhtiö ehtii näyttää valoisamman tulevaisuuden merkkejä jos niitä on, ja olisin saanut isomman osuuden yhtiöstä kuin tällä noin 15-18kk runwayllä

Mutta mieluummin näin kuin 5M, silloin näyttöjä ei ehditä antaa, ja patentit oltaisiin käytännössä myyty eniten tarjoavalle= halvalla, kun näytöt jäisivät puollitiehen.