Liikevaihdon odotetaan olevan 1 735–1 755 miljoonaa Ruotsin kruunua. Betsson on saavuttanut kaikkien aikojen vahvimman neljänneksensä liikevoiton (EBIT) osalta, mikä on korkeampi kuin nykyinen konsensusennuste, vahvan vedonlyöntitoiminnan (Copa América- ja Euro 2020 -turnausten ansiosta), korkean vedonlyöntimarginaalin ja suotuisan tuotevalikoiman positiivisen bruttokatemarginaalivaikutuksen vauhdittamana.

3 tykkäystä

Syyskuu 28. Päivä awardeja jaossa. Jännä et näitä awardeja puskee vähänyks ja toinen narikka…

2 tykkäystä

2021-07-22 07:30

Betsson

Kaikkien aikojen korkein tulos vakaan ja skaalautuvan liiketoimintamallin ansiosta

HUHTI-KESÄKUU 2021 KVARTAALI

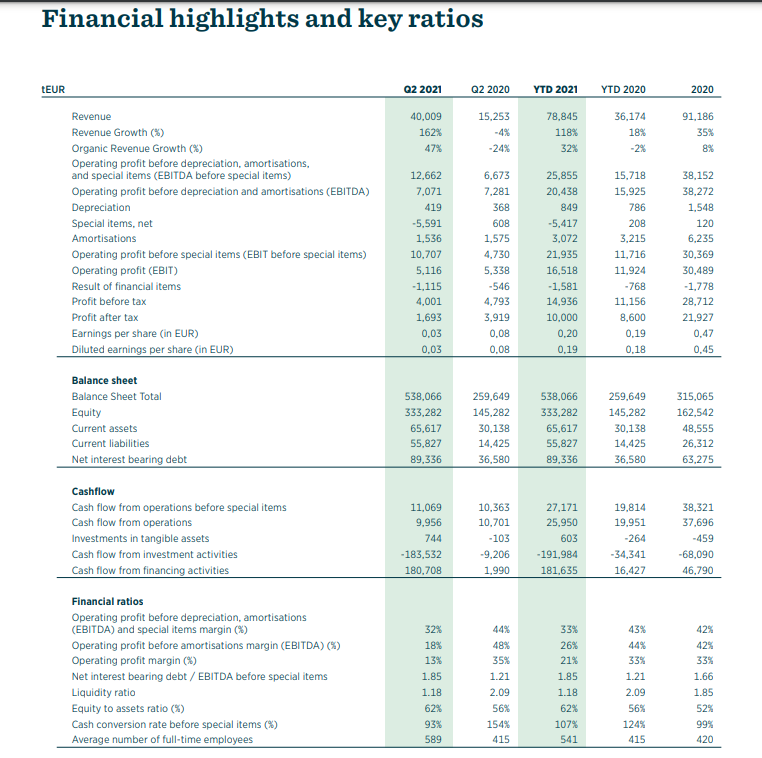

- Konsernin liikevaihto oli 1 751,6 (1 532,8) miljoonaa SEK, kasvua 14 %. Orgaaninen kasvu 24 %.

- Kasinon liikevaihto laski 5 %. Urheiluvedonlyönnin liikevaihto kasvoi 125 % ja urheiluvedonlyönnin marginaali oli 8,5 % (6,9 %).

- Liiketulos (EBIT) oli 383,4 (217,7) miljoonaa SEK, kasvua 76 %, EBIT-marginaali oli 21,9 % (14,2 %).

- Nettotulos oli 337,9 (192,9) miljoonaa SEK, mikä vastaa 2,54 (1,40) SEK osaketta kohden.

- Liiketoiminnan kassavirta oli 570,7 (343,9) miljoonaa SEK.

- Aktiivisten asiakkaiden määrä kasvoi 25 % ja oli 1 027 635 (820 512).

- Hankittu 50 % JDP Tech Ltd:stä ja 35 % Strive Platform Ltd:stä.

- Varsinainen yhtiökokous hyväksyi osingonjaon osakkeenomistajille 3,68 SEK osaketta kohden, mikä vastaa 502,9 miljoonaa SEK.

6 tykkäystä

Kovasti peukutuksia kerää, vaikka Juide on postannut Betssonin tuloksen? Sen olisi toki voinut viestissä mainita.

14 tykkäystä

Katsoinkin jo että olipa laiskanoloista kasvua ![]()

Kuukauden päästä vasta Q2

7 tykkäystä

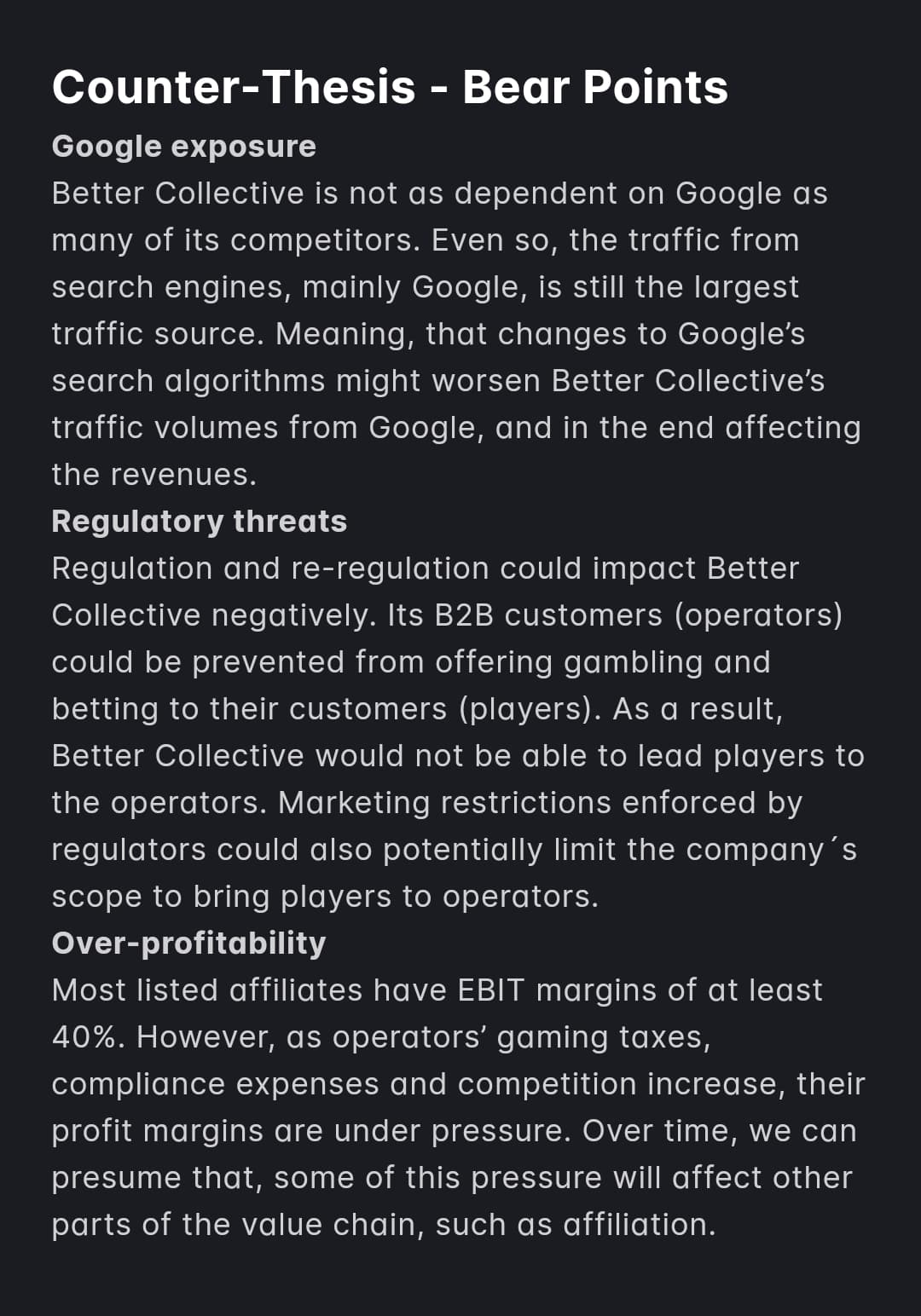

Tuossa karhuilua RedEyen puolesta jos/kun miettii mitä mutkia voi tulla matkaan tarinan etenemisessä

Kiitos! Selasin myös rediksen raporttia ja huomasin nuo pääpointit. Mietin tuota regulaatiota, kun se on vapautumassa yhä lisää jenkeissä, että eikö sen puolesta tällä hetkellä näytä kuitenkin ihan hyvältä? Eli tällä hetkellä se on ehkä enemmän mahdollisuus kuin uhka ainakin sillä markkinalla? Toki vuosien saatossa tilanteet voi muuttua.

Tällä hetkellä regulaatio näyttää mielestäni juuri positiiviselta ajurilta. Tulevaisuudessa voi tosin olla toisin.

Tuosta Saksan mallista voi katsoa, millaista regulaatio voi esimerkiksi olla (1000e/kuukausilimiitti, slot pelien kestettävä yli 5 sekuntia ja maksimipanos euron jne)

2 tykkäystä

Saksa toiminee varoittavana esimerkkinä tuleville regulaatioille. Enempää metsään ei oikein voi mennä.

Pelaaminen siirtyy suurissa määrin offshore-toimijoille, koska reguloitujen toimijoiden pelit ovat niin huonoja. Verotuskin ilmeisesti niin rajua, että toimijat joutuvat tietenkin siirtämään suuren osan siitä pelaajille (=pudottamalla palautusprosentteja). Tyhmäkin pelaaja huomaa, että rahat hupenevat normaalia nopeammin jos slotin palautusprosentti on lähempänä 90% sen normaalin 95-98% sijaan.

6 tykkäystä

Huomenna Q2. Toivotaan että action network on alkanut takoa ![]()

Better Collective, a leading sports betting media group, will publish its interim financial report for the period April 1 – June 30, 2021, on August 24, 2021, at 8.00 a.m CET.

A telephone conference will be held at 10.00 a.m. CET on the same day by CEO Jesper Søgaard and CFO Flemming Pedersen. The presentation will simultaneously be webcasted, and both the telephone conference and the webcast offer an opportunity to ask questions.

The webcast can also be accessed from www.bettercollective.com and the presentation will be available from 8.00 a.m. CET.

6 tykkäystä

Kasvuhan on oikeinkin komiaa! EBITDA-marginaaleissa ilmeisesti pientä painetta, joten sen syistä olisi hyvä kuulla lisää.

9 tykkäystä

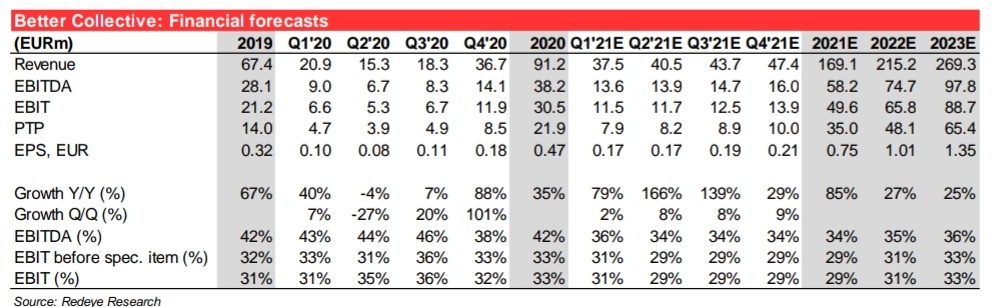

Ainakin Redeyen ennusteista jäätiin kaikilla riveillä.

Pelkistä lukemista saa helposti sellaisen käsityksen, että tämä olisi ollut hyvä raportti.

10 tykkäystä

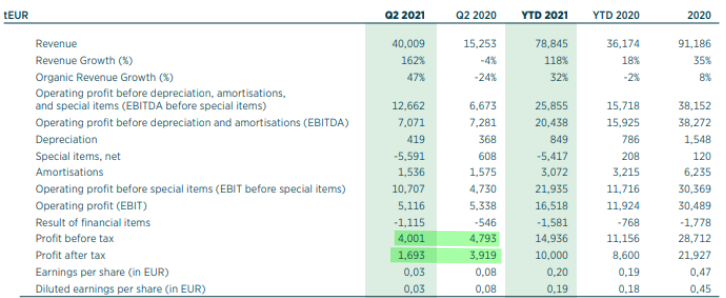

“Yhtiön liikevaihto oli 40,0 miljoonaa euroa, mikä oli odotustemme mukainen (40,5 miljoonaa euroa). Käyttökate (EBITDA) oli hieman odotettua alhaisempi, 12,7 miljoonaa euroa, verrattuna arvioomme 13,9 miljoonaa euroa. Tämä näyttää liittyvän pääasiassa siihen, että toimintakulut kasvoivat odotettua enemmän, kun työntekijöiden määrä kasvoi 480:sta Q1 21:ssä 589:ään Q2 21:ssä Action Networkin konsolidoinnin myötä toukokuusta alkaen.”

6 tykkäystä

Näköjään veroja maksettiin jostain syystä moninkertainen määrä viime vuoteen ja EPS jäi tosi alhaiseksi (0,03 vs ennuste 0,17). Siellä on myös joku Special items, net erä - 5591 teur.

4 tykkäystä

“Yrityskauppoihin liittyvät erityiset erät -5 581”

Erityiset erät

Katsauskauden erityiset erät olivat yhteensä 5 417 tEUR:n kustannus (katsauskaudella 2020 +208 tEUR). Nettokustannus 5 417 liittyy pääasiassa yrityskauppoihin, joista Action Networkin hankintaan liittyvät kustannukset ovat 5,3 mEUR. Nettokustannus sisältää myös 272 tEUR:n tuoton Kööpenhaminassa sijaitsevan asunnon myynnistä. Yrityskauppakustannukset ovat pääasiassa neuvonantajien palkkioita, joita on käytetty mahdollisten yrityskauppojen yhteydessä neuvotteluihin, due diligence -tarkastuksiin, oikeudelliseen neuvontaan jne.

2 tykkäystä

Onhan tuo YTD EBITDA (before special items) kasvanut mukavasti viime vuoteen, vaikka vähän tällä kvartaalilla jäätiinkin ennusteesta. 25,8 meur (15,7). Kasvua 64%.

3 tykkäystä

Hyvin kehittyy bisnes. Kannattavuuteen voisi kiinnittää huomiota, mutta viimeisin yritysostos hyvin tuore ja en tiedä onko kannattavuusprofiili erilainen vanhoihin bisneksiin nähden

On muuten taas samat tahot osarin jälkeen myymässä kuin Embracerin ja vähän jokaisen ruotsifirman tapauksessa mitä tässä on tullut seurattua. Omistuksia on päätetty keventää ja osavuosikatsaukset hyviä paikkoja sen toteuttamiseen

12 tykkäystä

Tavoitehintojen päivityksiä

ABG 300SEK (320)

Nordea 278SEK (300)

Molemmat laskevat tavoitehintaa, mutta säilyttävät osta - suosituksen

8 tykkäystä

Hyvältä näyttää kehitys!

9 tykkäystä