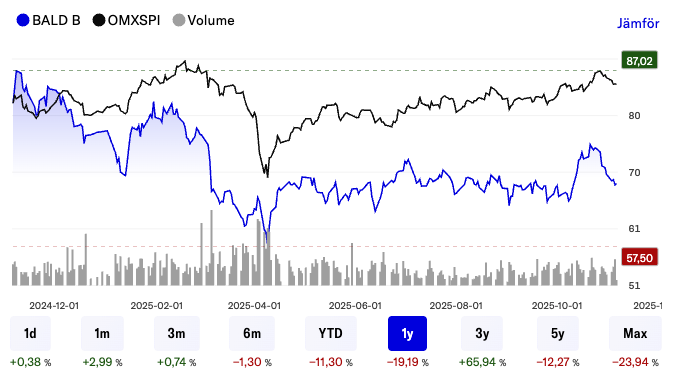

Hei! Olen kiinnostunut yleisistä ajatuksistanne kiinteistöalasta, mutta erityisesti ruotsalaisesta pörssilistatusta yhtiöstä nimeltä Balder. Lyhyesti ajatuksiani: Kiinteistöala on viime vuosina kokenut voimakkaan muutoksen. Useiden vuosien ennätysmatalien korkojen, nousevien kiinteistöarvojen ja korkean velkaantumisen jälkeen olosuhteet muuttuivat nopeasti, kun keskuspankit alkoivat nostaa korkoja vuosina 2022 ja 2023. Mutta nyt vuosina 2024 ja 2025 markkinat ovat alkaneet hieman vakiintua. Inflaatio on laskenut, ja onko nyt hyvä aika kiinteistöosakkeille?

Balder perustettiin vuonna 2005, ja siitä on sittemmin kasvanut merkittävä pohjoismainen kiinteistökonserni. Yhtiö toimii pitkäaikaisena omistajana, jolla on paikallinen juurtuminen asuntoihin, liikekiinteistöihin ja uudistuotantoon suuremmilla paikkakunnilla. Vuoden 2005 Nasdaq Tukholman listautumisesta lähtien Balder on siirtynyt pienemmästä toimijasta omistamaan lähes 2 000 kiinteistöä ja kiinteistöarvon ollessa yli 220 miljardia kruunua. Yhtiön strategiana on ollut yhdistää oma hallinnointi, paikallinen läsnäolo ja kasvu yritysostojen ja kehityksen kautta.

Balderin toimitusjohtaja on Erik Selin, joka on ollut yhtiössä mukana alusta alkaen ja on myös merkittävä omistaja ja henkilö, jota monet sijoittajat Ruotsissa seuraavat. On syytä huomata, että Selinillä on suuren omistuksensa ja vaikutusvaltansa kautta vahva sitoutuminen, mikä voi olla sekä vahvuus että näkökohta, jota on syytä tarkkailla omistajan näkökulmasta.

Lyhyesti Baldersin Q3-raportista:

-

Vuokratuotot: 10 269 milj. kruunua (verrattuna 9 543 milj. kruunuun edellisenä vuonna)

-

Hallintatulos: 5 176 milj. kruunua (edellisenä vuonna 4 838 milj. kruunua), mikä vastaa 4,03 kruunua osakkeelta (verrattuna 3,84 kruunuun) emoyhtiön osakkeenomistajille.

-

Verotuksen jälkeinen tulos emoyhtiön osakkeenomistajille: 5 851 milj. kruunua (-117 milj. kruunua edellisenä vuonna), mikä vastaa 4,92 kruunua osakkeelta.

Mutta raportin jälkeen on vielä hieman todistettavaa. Esimerkiksi omavaraisuusaste oli oman asetetun tavoitteen alapuolella (38,2 % vs tavoite 40 %) ja myös Nettovelka/EBITDA oli hieman yli tavoitteen (11,9 kertaa vs tavoite enintään 11 kertaa), mikä viittaa tiettyyn velkaantumisriskiin.

Ja se on herkkä ala, jossa yhtiöiden väliset erot ovat suuria: toimijat, joilla on korkea velkaantuminen tai altistuminen toimistokiinteistöille suurkaupungeissa, ovat kokeneet vaikeampia aikoja, kun taas yhtiöt, jotka keskittyvät asuntoihin ja yhteiskunnallisiin kiinteistöihin, kuten Balder, ovat pärjänneet paremmin.

Olen sijoittanut yhtiöön tänä vuonna, sillä mielestäni ala on kokonaisuudessaan mielenkiintoisessa tilanteessa. Onko täällä foorumilla joku, joka on tutkinut Balderia tai jotain muuta kilpailevaa yhtiötä? ![]()