Oliko lähdettä tälle?

JP Morgan - TP 48.00 (Ylipainotus), 19.1.2022

@Puuhoyla2 Bloomberg

3 tykkäystä

Ilmeisesti näkyy vain jos on maksullinen palvelu tuolla? Sisälsikö minkäänlaista analyysiä?

Baader - TP 47.30 (BUY) 20.1.2022

Morgan Stanley - TP 36.00 (Equalwt/Cautious) 19.1.2022

@Puuhoyla2 Ei näytä olevan analyysia saatavilla ainakaan vielä. Bloomberg Terminal käytössä.

1 tykkäys

En väitä tietäväni mitään yrityksen arvosta taikka siitä miten oikeusjupakat vaikuttavat siihen, mutta logistiikan ammattilaisena tiedän että heillä on erittäin laadukas tuote ja sitä tulee hankkimaan moni alan isoista nimistä. Esimerkiksi DB Schenker ja DSV ovat molemmat hankkimassa näitä tulevaisuudessa useampiin eri varastoihinsa Euroopassa. Olen itse nähnyt nuo käytössä jo Göteborgissa ja Vantaalla. Tältä pohjalta itse ostin osaketta aiemmin ja olen tankannut sitä lisää.

8 tykkäystä

Tätä olen kyllä kovasti pohtinut. Erittäin mielenkiintoinen yritys, mutta mitä mieltä arvostuksesta? Mielestäni jo IPO hinnoissa kallis ja 2022E 500M$ liikevaihto? Yritys kuitenkin lähes 8 miljardin arvoinen. Hankala tästä millään muotoa saada halpaa…tämäkin alka kuitenkin jo sen verran ollut dippailut, että tekisi mieli ottaa positio. En vaan vieläkään ole tätä arvostusta saanut itselleni perusteltua.

3 tykkäystä

Onko tästä vieläkään kukaan onnistunut löytämään minkäänlaista analyysiä? Tuntuu että tästä ei juurikaan ole mitään analyysiä tai keskustelua missään.

Kiistelyt patenteista jatkuvat, saas nähä miten tässä käy. AutoStore AS: Update on litigation with Ocado | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kiinnostava tutkimus eri automaatio järjestelmistä ja mitä etuja missäkin on. Kannattaa lukaista läpi.

Evaluation of Automated Storage and Retrieval in a Distribution Center

By Adriane Turner:

2 tykkäystä

Saksalainen tuomioistuin katsoo Ocadon immateriaalioikeuksien saattavan olla pätemättömiä ja keskeyttää oikeudenkäynnin AutoStorea vastaan

5 tykkäystä

https://channel.royalcast.com/hegnarmedia/#!/hegnarmedia/20220217_2

Siitä 17.2.2022 tulosesityksen linkki

2 tykkäystä

AutoStore Holdings Ltd. (AutoStore, OSE:AUTO) ilmoittaa tänään vuoden 2021 neljännen neljänneksen liikevaihdokseen 93,2 miljoonaa USD, mikä on 58,3 % enemmän kuin vastaavalla neljänneksellä vuonna 2020 (58,9 miljoonaa USD), nostaen koko vuoden liikevaihdon 327,6 miljoonaan USD:hen ja ylittäen vuoden 2021 yli 300 miljoonan USD:n liikevaihto-ohjeistuksen. Yhtiön tilauskertymä oli 198,4 miljoonaa USD, nostaen tilauskannan 456,5 miljoonaan USD:hen, ja AutoStore nostaa vuoden 2022 liikevaihto-ohjeistuksensa 550–600 miljoonaan USD:hen.

”AutoStore teki jälleen vahvan neljänneksen 58 %:n liikevaihdon kasvulla, 44 %:n oikaistulla EBITDA-marginaalilla* ja vaikuttavalla 198 miljoonan USD:n tilauskertymällä, nostaen tilauskantamme yli 456 miljoonaan USD:hen. AutoStore hyötyy edelleen valtavasta, alihyödynnetystä markkinasta, jolla on korkeat odotetut kasvuluvut nopeasti kasvaville kuutiovarastointiratkaisuille, jota vauhdittavat vahvat makrotaloudelliset tekijät, kuten työvoimapula, varastointikustannuksiin ja tuottavuuteen kohdistuva paine sekä nopea verkkokaupan kasvu. Erittäin menestyksekkäässä vuodessa 2021 lisäsimme markkinapääsyämme, jatkoimme markkinaosuuksien kasvattamista, kehitimme edelleen teknologista johtajuuttamme ja ylitimme oman liikevaihto-ohjeistuksemme”, sanoo Karl Johan Lier, AutoStoren toimitusjohtaja.

AutoStoren raportoitu liikevaihto vuoden 2021 neljännellä neljänneksellä oli 93,2 miljoonaa USD (58,9), ja raportoitu EBIT 5,0 miljoonaa USD (11,3), joihin vaikuttivat merkittävästi IPO-transaktiokustannukset ja Ocado-oikeudenkäynti. Oikaistu EBITDA* oli 41,1 miljoonaa USD (31,8), vastaten 44,1 %:n (53,9 %) oikaistua EBITDA-marginaalia*. Neljännen neljänneksen tilauskertymä oli 198,4 miljoonaa USD (87,9), mikä edustaa 125,9 %:n kasvua, ja kasvatti tilauskannan 456,5 miljoonaan USD:hen (159,1).

”Tukeaksemme nopeaa kasvuamme ja AutoStore-ratkaisujen kasvavaa kysyntää eri alueilla, olemme ylpeitä voidessamme ilmoittaa Element Logicin globaaliksi kumppaniksi, jolla on oikeus myydä ja toteuttaa teknologiaamme kaikkialla maailmassa. Lisäksi AutoStoren kysynnän kasvaessa Latinalaisessa Amerikassa, meillä on ilo ilmoittaa AutoStoren alueellisesta laajentumisesta tällä alueella SmartLogin kanssa. Sekä Element Logic että SmartLog tuovat tarvittavaa kapasiteettia globaaleille markkinoille, joilla on nopeaa kasvua taustalla olevien megatrendien ansiosta”, Lier sanoo.

AutoStorella on vahva asema hyödyntää globaaleja megatrendejä verkkokaupan ja automaation alalla, missä nopeasti kasvava verkkokauppateollisuus, muuttuva kuluttajakysyntä sekä mikrotäyttökeskusten (Micro-Fulfillment Centers) synty ja automaation lisääntynyt kysyntä, kestävien ja tehokkaiden ratkaisujen lisäksi, tarjoavat vahvan alustan kasvun kiihdyttämiselle.

”Kasvu ja suorituskyky korostavat AutoStoren vauhtia. Ennätyskorkea tilauskertymä ja tilauskanta antavat yhtiölle merkittävän liikevaihdon näkyvyyden ja AutoStore nostaa vuoden 2022 ohjeistuksensa yli 500 miljoonan USD:n liikevaihdosta 550–600 miljoonaan USD:hen, keskipitkän aikavälin kasvuvauhdin ollessa noin 40 prosenttia”, Lier päättää.

AutoStore esittelee vuoden 2021 neljännen neljänneksen taloudelliset tulokset Høyres Husissa, Oslossa, Norjassa, klo 08:00 CET. Esitystä isännöivät Karl Johan Lier, toimitusjohtaja, Bent Skisaker, talousjohtaja ja Mats Vikse, kaupallinen johtaja. Esitystä seuraa kysymys- ja vastaussessio.

Esitys lähetetään suorana osoitteessa www.autostoresystem.com ja se on myös suoratoistettavissa

12 tykkäystä

SpareBank1 Markets - NEUTRAALI, Tavoitehinta: 28 NOK (45)

Suurempi epävarmuus tilauskannasta ja marginaaleista

Pidämme Neutraali-suosituksemme, mutta laskemme tavoitehintamme 28 NOK:iin (45) heijastaaksemme 1) alhaisempia arvioita vuosille 2023e-24e, 2) alhaisempaa vertailuryhmän arvostusta ja 3) suurempaa lyhyen aikavälin epävarmuutta tilauskantaan ja marginaaleihin liittyen. Uudella tavoitehinnallamme osake kaupankävisi EV/EBITDA-kertoimella 46x/33x/23x (2022e/23e/24e) ja P/E-kertoimella 85x/56x/38x. DCF-laskelmamme oikeuttaa tavoitehinnan olettaen 2027e ROCE:n olevan 40 % ja FCF:n 675 miljoonaa USD, mikä on nousua 41 miljoonasta USD:sta vuonna 2021, 8 % WACC:n ja 3,8 %:n terminaalikasvun alkaen vuodesta 2028e.

Arvioiden muutokset

Nostamme vuoden 2022e nettotulosta 3,1 %:lla, johtuen 10,2 % korkeammasta myynnistä, mikä heijastaa suurta tilauskantaa Q4:llä ja yhtiön ohjeistusta 2022e liikevaihdosta 550-600 miljoonan USD:n alueelle. Korkeampia liikevaihtoja kompensoi osittain 4 prosenttiyksikön lasku bruttomarginaalissa, mikä selittyy pääasiassa alumiinin merkittävällä hinnannousulla. Vuosien 2023e/24e nettotuloksemme laskee 5,9 %/9,1 %, sillä 2,4 % korkeampi myynti kumoutuu enemmän kuin alhaisemmilla bruttomarginaaleilla (panoskustannukset + laimentuminen heijastaen aggressiivista kasvua).

Vertailuryhmän arvostukseen vaikuttavat nousevat korot

Olemme vertailleet Autostorea valikoimaan yrityksiä, joilla on sekä samankaltaiset liiketoimintaominaisuudet että samankaltainen taloudellinen suorituskyky. Viimeaikainen kehitys nousevien inflaation ja korkojen myötä, yhdistettynä lisääntyneeseen keskipitkän aikavälin tulosriskiin (panoskustannukset, pitkän aikavälin vaikutukset talouteen), on asettanut kalliit osakkeet paineen alle. Tavoitehinnallamme Autostore kaupankävisi 46x 2022e EBITDA-kertoimella, selvästi lähes kaikkien vertailuyritysten yläpuolella lukuun ottamatta paria ohjelmistoyritystä. Hyvin harvat vertailuryhmän yritykset ovat osoittaneet johdonmukaista yli 30 %:n ROCE:a, ja vain yhdellä yrityksellä (MIPS AB) on keskimääräinen 2018-2021 ROCE lähellä 40 %:a, jonka oletamme vähitellen Autostorelle vuoteen 2027e mennessä.

Lisääntynyt riski tilauskannasta ja marginaaleista

Odotamme tilauskannan peräkkäistä laskua Q1:llä Autostoren joulukuisten hinnankorotusten jälkeen, jotka todennäköisesti nostivat Q4-tilauksia vanhoilla hinnoilla. EBITDA-marginaalin odotetaan laskevan edelleen Q4:stä johtuen korkeammista COGS-kustannuksista ja rajallisista skaalaeduista tässä vaiheessa. Väitämme myös, että oikeudenmukaisen osakehinnan tulisi heijastaa riskiä 1) lisääntyneistä toimitushäiriöistä ja 2) vähittäiskauppiaiden “odota ja katso” -lähestymistavasta (kuluttajien luottamus, verkkokauppa covidin jälkeen), sekä 3) pitkän aikavälin riskistä uudesta kilpailusta, joka voisi asettaa oletetut kasvu- ja kannattavuusodotukset jonkinlaisen paineen alle.

Onko kenellä näkemystä? Tuoretta analyysia tästä? Huomenna tulos ja Capitalmarket day. Tätä lyöty oikein kunnolla nyt, alkaisko olemaan ostohinnoissa?

Mäkin mielelläni kuuntelen ajatuksia, jos joku tuota tulosta meinaa perata. En tiedä minkälainen tulos olisi pitänyt tulla, jotta kurssi ei vetäisi noin rumasti…

En tiedä mitkä olivat odotukset ja suoraan sanottuna en osaa ottaa valistunutta arviota, mikä osakkeen arvostuksen tulisi tällä hetkellä olla, mutta itse ostin tänään vähän lisää. Ihan kelpo tulokseltahan tuo näytti ja firman tulevaisuus näyttää hyvältä.

Päivitettyjä rapsoja ei ole vielä tullut vastaan, mutta aamun pikaiset tuloskommentit on.

Tässä ABG:n tuloskommentit:

Q1 Order intake -10% vs cons, Revenues +10% vs cons, Adj EBITDA +9% vs cons, margin 44% (-0.4pp vs cons 44.5%) Order backlog -7% vs cons.

- Outlook: guidance unchanged (and covered by order book). Company has introduced alu surcharge on top of price increases, expects pos margin impact from Q4’22 and full effect from Q1’23. Trial judgement in UK case v Ocado expected in Q3’22.

- Estimates: report is ~2% pos on ‘22e. Given lower GM short-term, expect smaller estimate changes. - Conclusion: a bit stronger Q1 results, but a bit soft intake. Market likely to focus on latter. Needs +200m in coming Qs to support run-rate ~800m in revenues (2023e cons). Share reaction hard to call, but could be down.

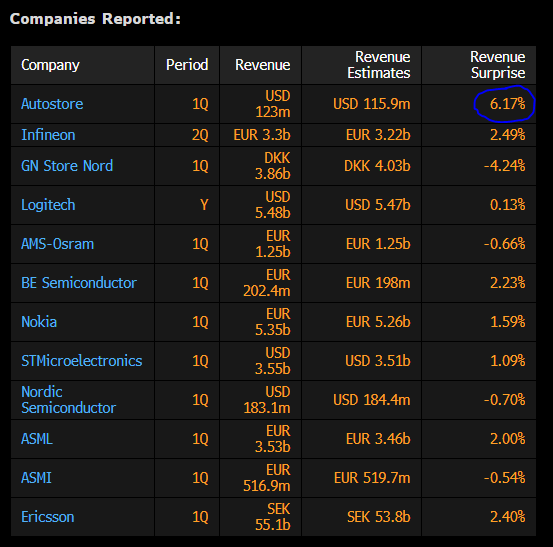

Tässä vielä tällainen tilasto, jossa on jo raportoineiden STOXX600 kuuluvien Hardware ja Semiconductors -yhtiöiden liikevaihdon ylitys/alitus suhteessa konsensukseen. Autostore kärjessä positiivisimpana ylittäjänä:

3 tykkäystä

ABG:n päivitetty rapsa julkaistu. En tiedä miten niitä saa sellaisenaan jakaa, mutta tässä kopioitu tekstipätkiä. TP laskettu 37 → 28, suositus OSTA.

AUTOSTORE

Q1 oli hyvä, mutta tilaustasot huolestuttavat

AutoStore raportoi oikaistun käyttökatteen (EBITDA) 54,2 miljoonaa USD, mikä oli 9 % konsensusennustetta edellä. Tämä johtui odotettua 10 % korkeammista liikevaihdoista, osittain kompensoituna hieman heikommalla oikaistulla käyttökatemarginaalilla (44,0 % vs. konsensus 44,5 %). Raportin päähuomio oli kuitenkin odotettua heikompi tilauskertymä, 160 miljoonaa USD (-10 % vs. konsensus), laskua 19 % edellisestä neljänneksestä. Vaikka tämä riittääkin kattamaan vuoden 2022 ennusteet, huomaamme, että 9–12 kuukauden toimitusaikojen vuoksi AutoStore tarvitsee keskimäärin lähes 200 miljoonan USD tilauskertymän neljännesvuosittain tukeakseen konsensusennusteita vuoden 2023 liikevaihdosta (noin 800 miljoonaa USD). Näkemyksemme mukaan tämä on edelleen saavutettavissa, mutta se tarkoittaa, että tilauskertymän on noustava merkittävästi uudelleen tulevina neljänneksinä. Kaiken kaikkiaan teemme pienempiä negatiivisia ennustemuutoksia Q1-raportin jälkeen, pääasiassa johtuen alhaisemmista lyhyen aikavälin bruttokatemarginaalioletuksista vuodelle 2022e.

Vuoden 2023 marginaaleja tukevat hinnankorotukset ja lisämaksut

Q1-raportti osoitti jatkuvaa bruttokatemarginaalipainetta raaka-aineiden hinnoista (alumiinin hinnat), ja tämä jatkuu todennäköisesti Q2-Q3:lla. Tämän perusteella bruttokatemarginaalioletuksiamme on alennettu vuodelle 2022e (-2,3 prosenttiyksikköä). Samanaikaisesti joulukuusta 2021 alkaen uusien tilausten hinnankorotukset ja Q1:llä käyttöön otetut tilapäiset alumiinilisämaksut tukevat marginaaleja vuoteen 2023. Työntekijäkustannusten ja muiden käyttökustannusten (opex) osalta teemme pienempiä tarkistuksia.

Epävarmuus luo mahdollisuuksia – OSTA

Vaikka osake on laskenut noin 50 % vuoden alusta (YTD), AutoStore on itse asiassa toimittanut odotettua parempia tuloksia, eli kyse on pääasiassa arvostuskertoimien supistumisesta. AutoStoren kaupankäynti tapahtuu nyt vuoden 2023 ennustetulla EV/EBIT(A)-kertoimella noin 16x ja vuoden 2023 ennustetulla oikaistulla P/E-kertoimella noin 22x, mikä on vastaavasti 30-40 % alle verrokkien. Vaikka ennusteiden epävarmuus on kasvanut, uskomme AutoStoren pitkän aikavälin näkymien olevan edelleen vahvat ja väitämme, että hinnoittelu on houkutteleva näillä tasoilla. Tämän perusteella pidämme OSTA-suosituksemme, mutta laskemme tavoitehintamme 28 Norjan kruunuun (37) verrokkien arvostuskertoimien merkittävän laskun jälkeen.

Q1-tulokset

Näkemyksemme mukaan Q1-tulokset olivat erillään tarkasteltuna hyvät, mutta tätä varjosti suurelta osin odotettua heikompi tilauskertymä (-10 % vs. konsensus). Vaikka tämä riittääkin kattamaan vuoden 2022 ennusteet, huomaamme, että 9–12 kuukauden toimitusaikojen vuoksi AutoStore tarvitsee keskimäärin lähes 200 miljoonan USD tilauskertymän neljännesvuosittain tukeakseen konsensusennusteita vuoden 2023 liikevaihdosta (noin 800 miljoonaa USD). Näkemyksemme mukaan tämä on edelleen saavutettavissa, mutta se tarkoittaa, että tilauskertymän on noustava merkittävästi uudelleen tulevina neljänneksinä.

Oikaistun käyttökatteen (EBITDA) ylitys johtui korkeammasta tilauskannan konversiosta

AutoStore raportoi oikaistun käyttökatteen (EBITDA) 54,2 miljoonaa USD, mikä oli 9 % konsensusennustetta edellä. Tämä johtui liikevaihdoista, jotka ylittivät konsensusennusteen 10 %, sekä hieman heikommasta oikaistusta käyttökatemarginaalista (44,0 % vs. konsensus 44,5 %). Vahvempi liikevaihto tarkoittaa suurempia toimituksia tilauskannasta, eli parempaa konversiota (27 %). Tämä on edelleen selvästi alle historiallisen trendin (keskimäärin 35 % viimeisten 8 neljänneksen aikana), mutta parempi kuin odotukset (25 %). Vaikka AutoStore edelleen ilmoittaa lyhyen aikavälin markkinatilanteen olevan tiukka, sillä ei näytä olevan merkittäviä negatiivisia vaikutuksia tuotantoon.

Heikompi bruttomarginaali osittain kompensoitu käyttökustannusten (opex) vipuvaikutuksella

Q1:n alhaisempi oikaistu käyttökatemarginaali verrattuna ennusteisiimme johtui pääasiassa alhaisemmista bruttomarginaaleista (-2,1 prosenttiyksikköä), laskua noin 3 prosenttiyksikköä edellisestä neljänneksestä (q-o-q) johtuen korkeammista raaka-ainekustannuksista vuoden 2021 korkeampien alumiinihintojen seurauksena (viive alumiinin hintaan nähden 3–9 kuukautta). Samanaikaisesti joulukuusta 2021 alkaen uusien tilausten hinnankorotukset ja Q1:llä käyttöön otetut tilapäiset alumiinilisämaksut tukevat näkemyksemme mukaan marginaaleja vuoteen 2023. AutoStoren mukaan Q1:n oikaistu käyttökatemarginaali olisi lähempänä noin 50 % (vs. raportoitu 44 %) pro forma -laskelman mukaan, joka sisältää alumiinilisämaksut ja aiemmin ilmoitetun hinnankorotuksen.

6 tykkäystä

JP Morganin päivitetty raportti ja kommentit.

TP laskettu 48 → 40, Suositus OVERWEIGHT.

Lopussa yhteenveto riskeistä.

AutoStore

Our take:

AutoStore reported Q1’21 revenues of $123m, +92% yoy and beating consensus by 10%, as growth continued to be strong. Order intake also remained strong, growing 112% to $161m in Q1, supported by underlying market trends including e-commerce growth, labour shortages and pressure on warehouse costs. Order backlog stood at all-time high of $487m (+129% yoy), and provided visibility and support for management’s reaffirmed 2022 guidance for $550-600m in revenues. Adj. EBITDA was $54m in Q1, +68% yoy, beating consensus by 9%, and reflecting a margin of 44% (-6.3ppt yoy impacted primarily by the higher cost of aluminium, as anticipated). Margins look likely to remain impacted in the near term, but price increases from Dec’21 and an aluminium surcharge introduced in Q1 should help margins recover by Q4 this year as projects move from backlog to realized revenue. Litigation costs relating to the IP infringement cases with Ocado continued to rise to $9.9m in Q1, and so far the US ITC was decided against AutoStore (although appealed), the German cases were stayed for now, and the UK case has been to trial with a decision expected this summer.

Noteworthy Areas:

- AutoStore introduced an aluminium surcharge in March 2022, on top of the previously announced 7.5% price increase in December 2021.

- Regionally,Q1 revenue growth was +132% in EMEA, +5% in NAM, and 389% in APAC. NAM has strong order backlog for 2022, but the lower revenue growth was related to timing of delivery. APAC revenue is expected to grow strongly this year.

- Simplified FCF was +86% yoy in Q1 to $41m, and cash conversion stood at 76%.

- AutoStore continues to strengthen its supply chain by securing more capacity, adding new suppliers, and increasing levels of inventory.

- Partner network expanded with Element Logic as a global partner, SmartLog as a distribution partner for Latin America, and Doosan Logistics Solutions as a distribution partner for South Korea.

- New products launched included the R5+ robot for larger bins, and the newly redesigned Bin Lift 2.0 that enables flexible utilization of warehouse space, while extending bin reachability.

Impacts from the war in Ukraine

AutoStore has halted all sales activities to companies in Russia and stopped all marketing and other initiatives directed at Russia. Overall, it expects a very limited direct impact from the war, as the sales activity had been low in Russia/Ukraine. AutoStore also does not have any employees in the regions. However, AutoStore does expect to see an impact on the cost of grid parts. While it does not source any materials directly from suppliers in Ukraine or Russia, there could be indirect effects, in particular regarding aluminium. Prior to the war, the aluminium market was already constrained, primarily due to high European energy prices, which have come under further pressure by the war. Furthermore, Russia is a global supplier of raw materials used in aluminium production,and hence the supply and price could be further impacted.

Outlook & Guidance:

2022 Guidance confirmed. 2022 Guidance is for revenues to be $550-600m. The company does not guide for adj. EBITDA margins but notes that material costs are likely to continue impacting margins until price lifts and surcharges can fall through from Q4 with full effect from Q1 2023 trending towards historical levels in FY23 (i.e. the ~50% seen from 2018-2021).

Suurimpina riskeinä tällä hetkellä:

- Patenttikiista Ocadon kanssa, joka voi johtaa epäsuotuisaan lopputulokseen.

- Toimitusketjuongelmat ja sen myötä nousevat kustannukset.

- Teknologiaosaamisen ylläpitäminen ja oman teknologian kehittäminen. Yhtiöllä noin 95%:n markkinaosuus tämän hetken asennuksista, joten potentiaaliset asiakkaat saattavat valita kilpailijan, joilla on kehitetty oma vastaava ratkaisu.

- Suuri riippuvaisuus kumppaneista ja heidän myyntiverkostosta, koska myynti tapahtuu pääosin heidän kautta.

- Jatkuvan liikevaihdon pieni osuus vaikeuttaa pitkän tähtäimen myynnin ennustamista. Liikevaihdon jakautuminen erittäin suppeaa; kaksi myynnissä olevaa varastojärjestelmää muodostavat +90% liikevaihdosta.

- Valmistus aivan liian keskittynyt. Tällä hetkellä vain yksi tuotantolaitos, joka sijaitsee Puolassa. Uusien laitosten avaaminen ilmeisesti suunnitteilla Jenkkeihin ja Aasiaan.

- Uusien yritysostojen integroimisen, liikevaihdon ja synergioiden kanssa mahdollisuus alisuorittamiseen.

7 tykkäystä

Yhtiö korosti edelleen parenttikiistan epäsuotuisen päätöksen 3. Kvarttaalilla olevan pieni, joka ei haittaa liiketoimintaa. Ei tässä kuitenkaan ainakaan hirveän hyvin ole tähän asti ainakaan mennyt asian kanssa. ![]() Yhtiö kertoi inflaation aiheuttamien kustannusten sisäänajaminen myyntihintoihin korotuksina toimineen vielä toistaiseksi. Uskoisin, että pyörivät melko lailla asiakkaidensa budjettien rajoilla.

Yhtiö kertoi inflaation aiheuttamien kustannusten sisäänajaminen myyntihintoihin korotuksina toimineen vielä toistaiseksi. Uskoisin, että pyörivät melko lailla asiakkaidensa budjettien rajoilla.

Myös yhtiön laaja-alaisen kansainväisen toiminnan puolesta on outoa, että ainoastaa Puolasta löytyy tuotantoa. Laajennussuunnitelmat vaikuttivat kuitenkin hyviltä.

Ajat eivät ole helpoimmat tämänkään yhtiön kohdalla. Kuitenkin Autostoren Q1 vaikutti valoisalta tulevaisuuden kannalta. Uskon nykyiseen strategiaan, yhtiön ollessa kuitenkin melko merkittävä ja ainutlaatuinen tekijä varastoautomaation markkinassa.

Tiedä sitten kuinka paljon tälle kannattaa antaa arvoa, mutta kuitenkin.

Independent Board Member recently bought kr1.9m worth of stock

On the 18th of May, Viveka Ekberg bought around 100k shares on-market at roughly kr19.17 per share. This was the largest purchase by an insider in the last 3 months. This was the only on-market transaction from insiders over the last 12 months.