Disclaimer. Jag har redan lyckats lyfta minst två svenska börsbolag till forumet, vars kurser sedan har rasat med över 50%, så tredje gången gillt ![]()

Branschen är inte bekant för mig, så jag fokuserar på affärsverksamhetens siffror.

AlphaHelix beskrivning på Nordnet:

“AlphaHelix Molecular Diagnostics AB utvecklar, tillverkar och marknadsför produkter för DNA-identifiering och kvantifiering inom molekylär diagnostik och livsvetenskaplig forskning. Dess produkter inkluderar Rob, BugScreener MRSA och aAmp. Företagets applikationer inkluderar diagnostik, PCR och vätskehantering.”

Så affärsverksamheten är relaterad till DNA-identifiering inom hälso- och sjukvårdsteknik. (Sveriges Nightingale?)

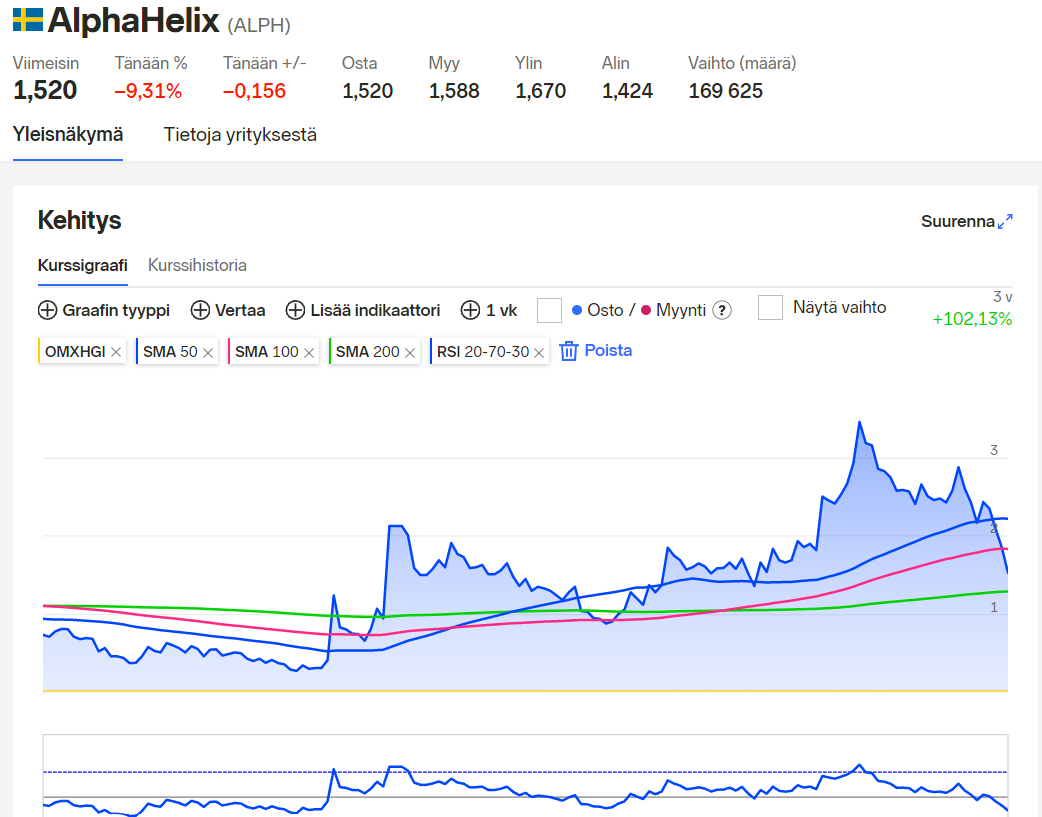

Kursen har sjunkit rejält, liksom för andra tillväxtbolag.

Bolaget är dock redan lönsamt och tillväxten har åtminstone delvis fortsatt bra även i början av 2022. Uppenbarligen är kassan också på en helt okej nivå:

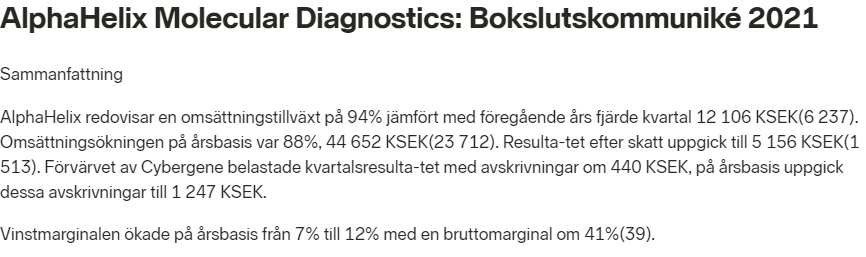

Huvudpunkter från Q4/2021-rapporten:

Q4-lönsamheten var tydligen ganska svag, men ändå lönsam. Jag vet inte vilken typ av säsongsvariation det finns här, eller om det fanns engångsposter/investeringar osv.

Och rapporten

Bokslutskommuniké 2021 - AlphaHelix Molecular Diagnostics (cision.com)

Meddelande från januari om ett dotterbolags framsteg (med Google Translate)

"Alphahelix dotterbolag Techtum satte försäljningsrekord i januari

Livsvetenskapsföretaget Alphahelix dotterbolag Techtum satte ett nytt försäljningsrekord i januari.

Företaget hade en försäljning på nära 6,8 miljoner SEK under årets första månad. Januari är normalt en säsongsmässigt svag månad och förra året var försäljningen cirka 2,4 miljoner SEK. Techtum satte även försäljningsrekord i december.

I januari ingick företaget ett distributionsavtal med italienska Sentinel avseende den nordiska marknaden.

“Det är främst ökad diagnostisk försäljning som stod för den ökade försäljningen i januari, men det är glädjande att majoriteten av agenturerna har lämnat ett positivt bidrag. Samarbetet med Sentinel stärker Techtums produktportfölj, främst för ökad automatisering för kliniska operationer. Sentinels produkter kännetecknas av användarfördelar i kombination med en attraktiv prisbild” Techtum fortsätter att knyta an till nya intressanta diagnostikföretag för den nordiska marknaden. Att vi kontaktades av Sentinel indikerar också att vår konkurrenskraft har uppmärksammats internationellt", säger VD Mikael Havsjö i en kommentar."

En medlem av ledningsgruppen har tydligen köpt lite aktier

“Styrelseledamot ökar sitt aktieinnehav i Alphahelix

Den 23 februari köpte Artur Aira 27 152 aktier i livsvetenskapsföretaget Alphahelix, där han är styrelseledamot. Aktierna köptes till ett pris av 1,96 SEK per aktie, en affär på 53 000 SEK. Affären gjordes utanför handelsplatsen. Det framgår av Finansinspektionens insynsregister.”

På hösten hade däremot några sålt större poster.

P/E med 2021 års resultat ca 20

Har någon annan stött på bolaget? Verkar ganska prisvärt, så jag antar att det finns en dold bomb som jag ännu inte har upptäckt på grund av de svenskspråkiga pressmeddelandena ![]() . Jag kan naturligtvis ha fel och har faktiskt hittat en dold pärla den här gången.

. Jag kan naturligtvis ha fel och har faktiskt hittat en dold pärla den här gången.