Google on uusi apple! Laitteet toimii ja niitä on helppo käyttää. Pixel puhelimet ja Chromebookit toimii gmail -tunnuksilla, kuka tahansa osaa ottaa ne käyttöön. Laitteet kommunikoivat keskenään ja eivät kaatuile. Google ei ole riippuvainen Nvidiasta. (Omistan Alphabetia ![]() )

)

17 tykkäystä

Alphabet on kohonnut Sifterin suurimmaksi sijoitukseksi. Viime keväisen haastoni jälkeen osake on tuplannut, ja hyvää tarkoittaen yritin haastaa hieman lisää jos sama kaava toistuisi. ![]()

Teemat.

00:00 Alustus ja aiheet

00:37 Sifterin kuulumiset

02:15 Tekoäly

07:00 Alphabet

08:30 Cintas

09:43 Tekoälyä vai ei tekoälyä

11:28 Puolijohdearvoketju

12:10 Hyperskaalaajien tulokset

14:50 Pääomaraskaus

16:00 Rahaston hajautus

20:50 Atlas Copco

23:10 K-muotoinen markkina

22 tykkäystä

Arvostus alkaa kiristyä entisestään ja Gemini 3 + Berkshire Hathawayn “tukiostot” vain lisäävät vettä myllyyn.

Hieman vaikuttaa siltä, että aiemman arvostuksen puolesta MAG7-hylkiö aletaan nähdä tässä vaiheessa ainakin osittain voittavana hevosena, johon paukut halutaan laittaa. AI-buumi Alphabetin osakkeessa on yllättänyt ainakin allekirjoittaneen, koska itse sijoitin Google Cloud -teesillä uskoen arvonluontiin siinä vaiheessa, kun se saadaan voitolliseksi (toteutui).

Kurssinousun myötä alkaa väkisinkin käydä “Sifterit” position koon suhteen. Aivot ryhtyvät pohtimaan kevennyksiä positioon, vaikka kevennyksiä ei sijoitussuunnitelmassa ole (oma teesi pitkän aikavälin voittaja ja pärjää myös 2030-luvulla). Mutta koska voittajien pitää antaa voittaa ja olen Alphabetissä nimenomaan kiinnostunut heidän kokonaisvaltaisesta ekosysteemistä (regulaation uhka tässä). Myös AI on heillä integroitu kokonaisvaltaiseen ekosysteemiin ja se näyttää tuottavan tulosta. Eli aiempi teesi pilvipalveluiden top 3 pelaajasta saa nyt tukea tekoälystä. Näen Alphabetin todella vahvana lyhyen aikavälin voittajakandidaatin AI-taistossa.

Esim. Microsoftilla on Copilot integroitu heidän office-ekosysteemiin, mutta ei se jotenkin sykähdytä samalla tavalla. Yritykset ostavat parin kympin lisenssin työntekijöille puolipakolla ja toivovat heidän tehostavan tekemistään. Lisäksi Gemini 3 vaikuttaa ottavan kaulaa benchmarkeissa kilpailijoihin, joka ei näytä kilpailijoille todellakaan hyvältä, vaikkakin voimasuhteet voivat muuttua nopeasti.

Viime viikolta yrityksen omaa tekstiä Gemini 3 julkaisun yhteydessä:

Nearly two years ago we kicked off the Gemini era, one of our biggest scientific and product endeavors ever undertaken as a company. Since then, it’s been incredible to see how much people love it. AI Overviews now have 2 billion users every month. The Gemini app surpasses 650 million users per month, more than 70% of our Cloud customers use our AI, 13 million developers have built with our generative models, and that is just a snippet of the impact we’re seeing.

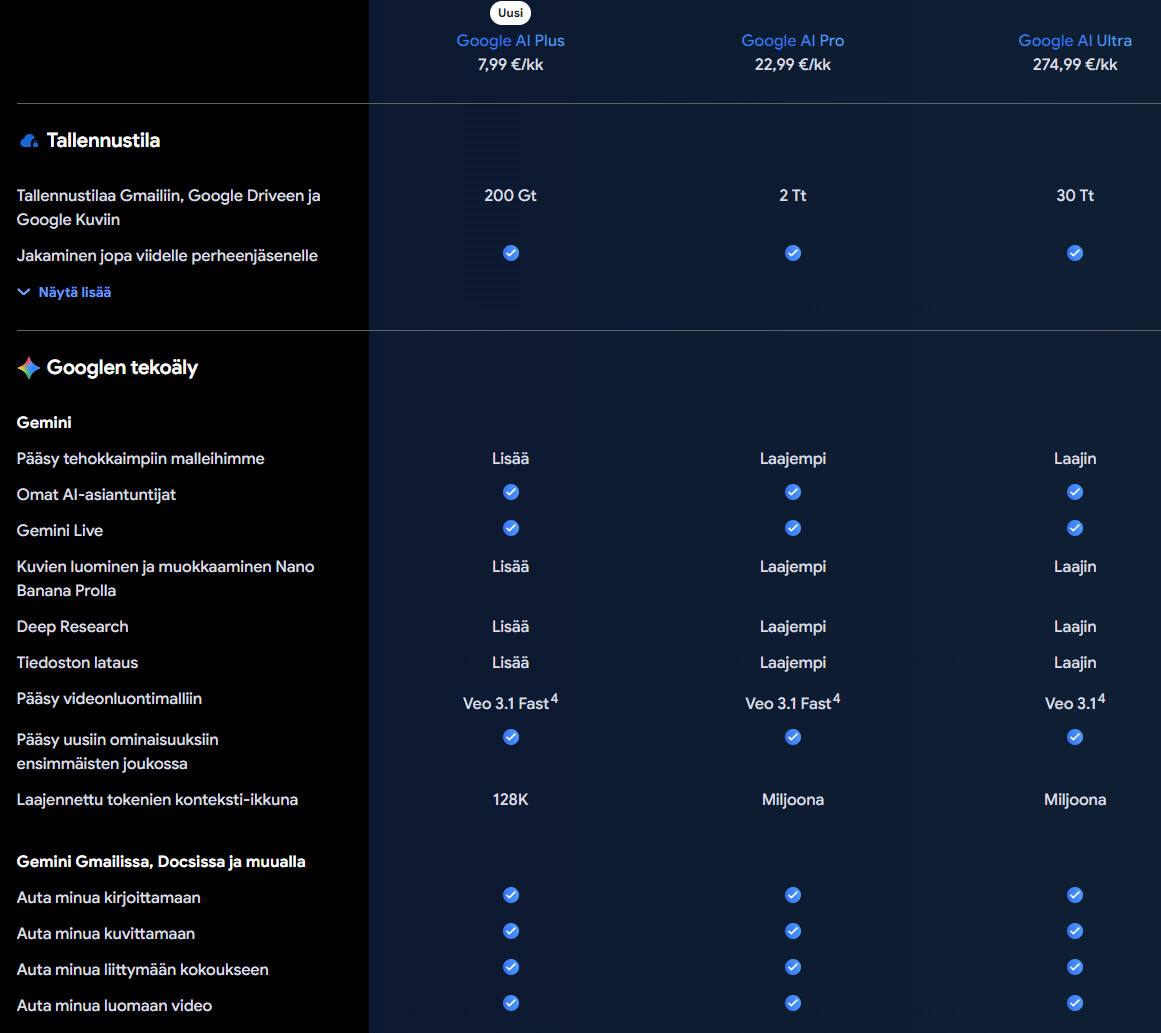

Käyttäjiä tuntuu riittävän ja kun on puhuttu näistä pilvitallennustilojen kuukausitilauksista, niin Googlen osalta aika herkästi saattaa tarttua tällaiseen pakettiin, jossa tulee AI-toiminnallisuuksia ja tallennustilaa samalla kertaa. Basic paketti Google AI plus 7,99€/kk. Se on käytännössä yksi erikoiskahvi kuukaudessa.

Tulevaisuuden tekijät koukutetaan palveluun ja moni saattaa jatkaa tilaajana?

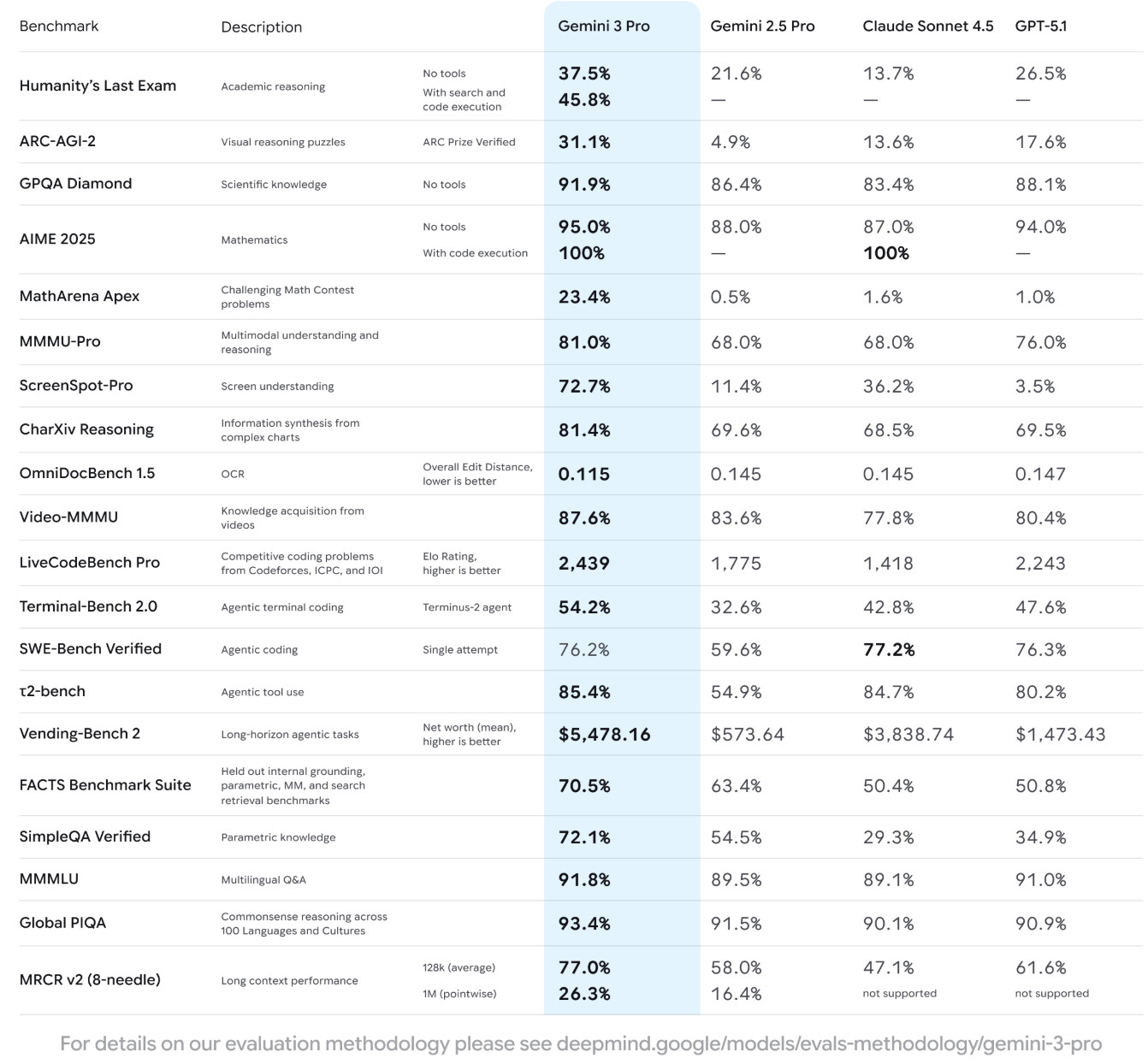

Omillla testeillä ainakin pärjätään benchmarkeissa:

Ja vaikka hakukoneen käytön laskua on povattu jo kohta kymmenen vuotta, niin sitäkin kehitetään jatkuvasti ja aiemmin haku antoi AI-yhteenvedon

Niin nyt voi mennä erilliseen tekoälytilaan tekemään haun.

Tällä haen takaa sitä, että ChatGPT -julkaisun (3.5?) myötä muutama vuosi sitten maalattiin heti uhkakuvat, että noniin, Google on ihan menneen talven lumia ja kohta Googlen hakua ei käytä kukaan. Olihan heillä omat viritykset taustalla, mutta miksi alkaa disruptoimaan omaa hakukonetta ilman syytä? Nyt kun vastustajat alkoivat kaasutella liikennevaloissa myös Alphabetillä painetaan kaasua ja on mahdollisesti menty jo ohi kilpailijoista.

Yrityksessä on valtavasti osaamista, pääomia ja tietotaitoa tehdä maailmanluokan innovaatioita. Kassa ja sisään tulevat rahat eivät tilannetta ainakaan huononna.

Eli sormi pois myyntinapilta ainakin toistaiseksi ja odotetaan @Verneri_Pulkkinen lisää haastoa niin saadaan se toinen tuplaus tähän jatkoksi. ![]()

35 tykkäystä

Hyppäys ei tullut ainakaan kokonaan näistä, vaan isoin ajuri on että Google on neuvottelemassa myyvänsä TPU-piirejä Metalle diilissä joka on potentiaalisesti jokusen miljardin.

AMD ja NVIDIA ottivat tästä jonkin verran osumaa ja Google pomppasi.

Tuorein TPU7 alkaa olla kilpailukykyinen tietyissä tarkasti määritellyissä hommissa (ts. nopeampi tai yhtä nopea kuin NVIDIAn tuorein lastu, mutta säästää sähköä näissä hommissa NVIDIAn lastuun verrattuna). Heikkous on että tämä etu on vain tietyissä duuneissa, ei yleisesti kaikessa. Mutta selvästi etua on sen verran että Meta alkoi kiinnostumaan. NVIDIAn herkulliset katteet ovat uhattuna jos Google alkaa näitä pistämään kilpailijoilleen rahaa vastaan isoja määriä. Vielä tosin on hieman auki kuinka isoja määriä Googlella on näitä myydä, rajoittava tekijä kun lienee TSMCn kapasiteetti ja Google luonnollisesti käyttää näitä ensisijaisesti sisäisesti. Tästä huolimatta vaikka päänavaus-kauppa on varsin pieni, se on eräänlainen lähtölaukaus sille että ehkä AI-palvelinkeskusten raudan markkinoilla on yksi pelaaja lisää - Google. Niin kauan kuin Google vain puuhasteli omien serverien kanssa, TPUt antoivat lähinnä Googlelle potentiaalista etua kulupuolella, mutta nyt kuvio on muuttunut.

Jossain määrin tosin media on vetänyt mutkia suoriksi ja antaa kuvan että tämä on suoraa kilpailua NVIDIAn kanssa. Kuvio ei ole ihan näin yksinkertainen, koska TPU-piirit ovat kompromissi eivätkä ihan suoran vastaava tuote kuin NVIDIAn tai AMDn yleispätevät piirit.

21 tykkäystä

Millaisia kertoimia kokisit näkeväsi Alphabetilla ns myyntien aloittamistasona? Nythän ollaan vielä selkeästi alemmilla tasoilla Nvidiaan verrattuna sekä osaan muista mag7. Kertoimia venyttämällä ainakin omasta mielestä myyntinappulaa kannattaisi harkita vasta 30-40% nousun jälkeen nykytasoilta, jos hommat vain luistavat muuten samaan malliin. Itse kanssa nyt roikkunut mukana kevään pohjahinnasta nouseviin muutaman kerran ostellen, ja osake onkin hiipinyt salkun suurimmaksi, mikä pikkuhiljaa henk.koht. tasolla puoltaa ainakin keventelyjä jossain välissä.

4 tykkäystä

Itse suunniteltujen piirien myynti on Googlelle vain pieni sivubisnes, se on edelleen mainosfirma joka myy mainoksia haun, videoiden jne. kylkeen. Pitää muistaa että TPUt ovat Broadcomin kanssa kehitettyjä ja TSMCn valmistamia, Google vetää projektia, mutta katteista valuu merkittävästi Broadcomille.

En jaksa uskoa että hyväksyttävät kertoimet liikahtaisivat merkittävästi. Markkina vain tavalliseen tapaan ylireagoi heti kun jotain ihmeellistä tapahtuu. Jopa tuo uutisten esittämä arvio että TPUt voisivat ottaa 10% markkinoista on mielestäni yläkanttiin. Isompi merkitys voi olla NVIDIAn katteille kun piirien ostajat alkavat kyselemään että miksi nämä ovat näin kalliita vs. TPUt (tai AMDn piirit). Niin kauan kuin bisneksessä oli käytännössä yksi tarjoaja - NVIDIA - he voivat vetää sellaiset katteet että heikompaa hirvittää. Kun markkinaosuutta aletaan nakertaa, ensimmäinen uhri on markkinajohtajan kateprosentti…

6 tykkäystä

Vaikka AI on päivän kuuma sana niin Alphabet kuin Microsoftkin ovat myös paljon muuta kuin AI-yhtiöitä, ja AI-ratkaisujaan käytetään “vaikka mihin”, Microsoft Copilotia myös esim. Visual Studion yhteydessä, sekä tietysti myyvät AI-palvelujaan konesalitarjontansa (Google Cloud, Azure) ohessa muille. Käypää arvoa (kurssia) en kummallekaan osaa sanoa, mutta olen kuitenkin luottavainen, että molemmat ovat jatkossa edelleen kärkikahinoissa tulevien teknologioiden hyödyntämisessä.

3 tykkäystä

Sinällään en näe kertoimissa mitään ongelmaa vielä hetkeen, koska nyt on niin monta positiivista ajuria, jotka kurssiin vaikuttavat. Ja ainahan ATH-tasoilta otetaan herkästi 10 % korjaus alaspäin ilman mitään syytä, eli siihenkin pitää varautua ihan seuraavien päivienkin aikana.

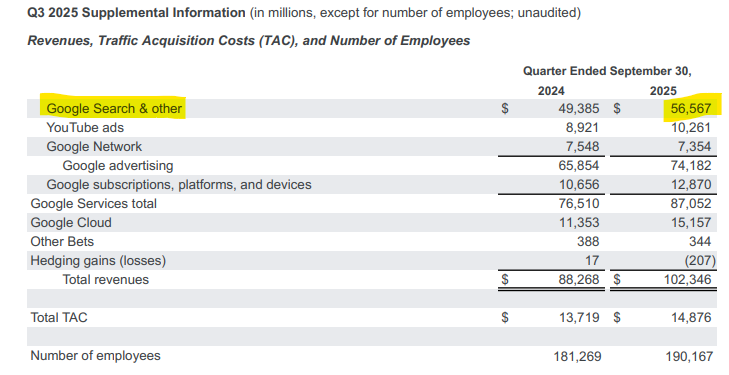

Näin on, Google on ensisijaisesti hakukoneyhtiö ja liikevaihdosta merkittävä osa tulee osiosta Google Search & other. Microsoft ei ole hakukoneyhtiö, mutta ei se ole myöskään pelkästään AI-yhtiö.

Ja vaikka AI on päivän kuuma sana, niin on se myös vuoden ja lyhyen aikavälin kuuma sana. Kannattaa tutustua esimerkiksi Vernerin videoihin paljonko rahaa tekoälyyn liittyen syydetään menemään ja sille pitäisi jotain tuottoakin saada. Erittäin lyhyellä aikavälillä ei näytä hyvältä jos GPT ei pärjää Geminille tai jos siihen alkaisi muodostua kuilua tai Alphabet onnistuisi tekemään omasta tekoälystään kannattavampaa esimerkiksi oman TPU ansiosta.

Tämä lienee selvää, että lyhyellä aikavälillä niitä ei syrjäytetä. Minua kiinnostaa myös se, kuka yhtiö pärjää siinä vaiheessa, kun uusiin teknologioihin on investoitu 300-500 miljardia per yritys muutaman vuoden kuluttua tällä tahdilla. Kenen ROIC on hyvä ja kenen vähemmän hyvä, koska niillä lukemilla on jo jonkin verran merkitystä. Ainakin jos Alphabet saisi samaa ROIC%, kuin tähän asti on tehnyt.

Kuten Jarnis sanoi TPU-myynnit ovat todennäköisesti enemmän marginaalinen asia, mutta eihän siitäkään tulevaisuudesta tiedä? Kun niitä kuitenkin ensisijaisesti on omaan toimintaan tehty, niin siinä tekemisessä on ollut muitakin ajureita kuin myyntikate. Kuten sähkönkulutuksen optioiminti.

TPU myynnit ovat kuitenkin hyvä uutinen ja aluevaltaus Nvidian pelikentällä ja jos Nvidian katteita katsoo, niin pienemmilläkin katteilla myynti on ihan kannattavaa liiketoimintaa. Mutta saa nähdä saako tavaraa myyntiin, kun omiakin tarpeita on.

6.11.2025 sanottu, että: Ironwood, our seventh generation TPU, will be generally available in the coming weeks.

Ajurina toimii myös Waymo. Waymo on kovaa vauhtia laajentamassa toimintaa ja tekemässä kaulaa muihin toimijoihin. Aikanaan oltiin varmoja Teslan vievän markkinan, mutta LiDAR ja tekniikan yhdistely vaikuttaa tähän asti voittavalta taktiikalta. Ja toki kun Waymo operoi vain “tietyllä alueella”. Eli et voi lähteä keskustasta mökille, koska mökki ei ole enää alueella. Nykyisellä Waymon ilmoitetulla tahdilla kyytejä tulee vuodessa jo 13 miljoonaa kappaletta. Ja tämä ilmoitettiin huhtikuussa. Ja 2024 vuoden huhtikuun tahdilla kyytejä tuli vuodessa 500 000 kappaletta. Eli kasvu on ollut kovaa.

Nyt Waymo operoi San Franciscossa, Phoenixissa ja Los Angelesissa ja “Waymo, only on Uber” -palvelumallilla Austinissa ja Atlantassa. Uusia kaupunkeja ilmoitettu tulevaksi Miami, Dallas, Houston, San Antonio ja Orlando. Arvioiden mukaan uusia kaupunkeja tulisi vuosittain 3+ ja niitä olisi vuonna 2028 15-20 kpl.

Toki 3 vuotta on lyhyt aika myös Waymolle, koska laajentuminen vie paljon aikaa Waymon mallilla, jossa kaupunki pitää mallintaa eri tavalla kuin Teslan kameroihin perustuvassa tyylissä, jossa voit ajaa missä vain. Mutta kun kaupunkeja ja alueita päästään työstämään useita yhtä aikaa niin varmasti myös se nopeutuu. Ja skaalaukseen onkin tehty:

While going rider-only was once considered a technical feat, it’s become routine for Waymo. We’ve built a generalizable Driver, powered by Waymo’s demonstrably safe AI, and an operational playbook to reliably achieve this milestone, and our safety- and community-first approach, enables us to bring it to riders faster than ever.

Waymolla on myös investointivaihe menossa, kun autoja vaihdetaan seuraavaan sukupolveen ja se LiDAR-tekniikka on ilmeisen kallista Teslan pelkkiin kameroihin verrattuna. Yhden auton hinnaksi arvioitu yli 120 000 dollaria. Eli Tesla saisi vaikka Y-malleja aika monta samalla rahalla tuotettua.

Uber-yhteistyötä olen myös miettinyt, että miksi Uber siihen lähti. Mutta Uberilla on suuri markkinaosuus ja tällä tavalla he saavat pidettyä sen korkealla. Alphabetin ei taas tarvitse saada käyttäjiä vaihtamaan Yhdysvalloissa totuttua Uberin sovellusta johonkin toiseen vaan kyydit tulevat jo totutusta palvelusta. Uber hoitaa markkinoinnin ja sovelluksen. Saa nähdä miten yhteistyö kehittää jatkossa.

Tämä kaikki on vain sitä kuuluisaa kirsikkaa kakun päälle. ![]() Pilvipalvelut kasvavat kannattavasti kovaa vauhtia taustalla vähentäen search-liiketoiminnan riskiä.

Pilvipalvelut kasvavat kannattavasti kovaa vauhtia taustalla vähentäen search-liiketoiminnan riskiä.

11 tykkäystä

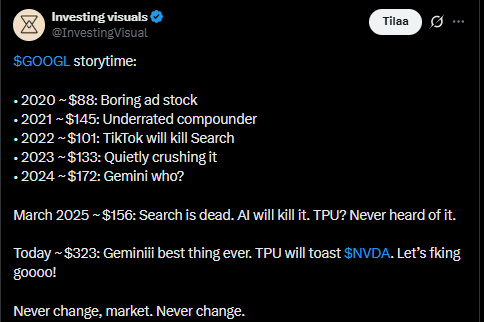

Tässä on tiivis ja hyvä (+opettavainen?) katsaus Googlen lähihistoriaan ![]()

https://x.com/InvestingVisual/status/1993718138521718859

18 tykkäystä

Alla olevassa artikkelissa ilmaistaan, että Google on noussut taas AI-kisan kärkiehdokkaaksi Gemini 3 -mallillaan ja omilla siruillaankin, mikä on saanut sitten Nvidian ja OpenAI:n kommentoimaan tätä menoa.

Uusin Gemnini malli on testien kärjessä, lisäksi yhtiöt harkitsevat Googlen sirujen käyttöönottoa, vaikka ne eivät kuitenkaan korvaa Nvidian laajempia ratkaisuja.

Jutussa nostetaan esille, että Google ei ole yksinvaltias esim. käyttäjät vaihtelevat malleja eri tarpeen mukaan ja kuitenkin GPU-markkinaa hallitsee yhä Nvidia. Kisassa on artikkelin mukaan kyse tasapainosta, jossa Google vahvistaa asemiaan, mutta ei kuitenkaan syrjäytä varsinaisesti kilpailijoitaan.

And Google won’t be the only AI chip competitor, said Barringer of Quilter Cheviot, and it’s doubtful it will achieve Nvidia’s dominance.

“I think it’s a part of a balance,” he said.

8 tykkäystä

Miksi Alphabetin EBIT-kasvu% vuodelle 2026 on huomattavasti suurempi kuin EPS-kasvu%?

Tässä on noin 50 analyytikon konsensusluvut.

2 tykkäystä

Tuli hyvä dokkari vastaan tubessa Googlen Deepmindista.

Hyvin avaa myös sitä miten tekoälyä voidaan oikeasti hyödyntää ihan oikeisiin maailman ongelmiin.

Jännä että Googlea pidetty AI-kisan häviäjänä, ainakin tuon dokkarin perusteella ihan osaavaa AI-porukkaa talossa ![]()

13 tykkäystä

Tää oli kyllä katsomisen arvoinen. Todistaa myös että Euroopasta tai Englannista löytyy osaavaa porukkaa. Harmi vaan että ne yritykset on myyty USA:n päähän jo aikaa sitten!

3 tykkäystä

Tuo AI kilvan häviäjänä pitäminen oli kyllä outo narratiivi… Kuitenkin jos miettii mitä Mag7 yhtiöiden tuotetta jokainen älylaitetta käyttävä ihminen päivittäin käyttää on se kuitenkin hyvin suurella todennäköisyydellä Googlen palvelut. Lisäksi heillä on valtava datamäärä meistä kaikista… Pidän tätä mag7 yhtiöistä kaikista laajimmalla portfoliolla olevana yhtiönä.

4 tykkäystä

Kiitos, pitääpä vilkaista dokkari jossain vaiheessa.

Alphabetin pito häviäjänä oli kyllä erikoisin ylilyönti mitä on hetkeen näkynyt markkinoilla. Kyse ei ollut edes siitä että onko Alphabet heikoin vai heikko, vaan se on ehkä vahvin peluri tekoälyssä ja markkinat alkoivat hinnoitella sitä uusiksi päättömien uutisten takia. Noh, pääsinpä itse askelta lähemmäs eläköitymistä kun kontrasin tuota.

Mag7 on jäänyt monien ylituottoa etsivän osakepoimijan tarkkailusta ihan sillä perusteella että niissä on isot kertoimet ja taitavat analyytikot seuraavat niitä. Niistä löytää kuitenkin tarpeeksi usein ihan hulluja narratiiveja. Alphabet ei ollut ketterin uusien teknologioiden käyttöönotossa ja haun tueksi tuodut Gemini-viritykset olivat aluksi heikkoja - mutta kuka ihme kuvitteli että maailman käytettyimpään hakukoneeseen voi julkaista kaikille käytössä olevan GenAI-avustajan, joka edustaisi maailman kärkeä? Mistä ihmeestä tarvittava laskentateho revittäisiin?

Aiempi heikko narratiivi oli Metan heittäminen roskiin kun yrityksen voitot sakkasivat metaverse-sijoitusten takia. Jos yritystä tarkasteli sillä oletuksella, että joko metaverse-sijoitukset tuottavat edes jotain, tai ne eivät tuota ja panostukset heitetään seuraavan 12-24kk aikavälillä roskakoriin, huomasi että kaiken muun toiminnan kassavirrat rittäisivät nostamaan osakkeen hintaa. Metaverse-paniikin pohjilla osakkeen hintaan oli leivottu oletus että Mark Zuckerberg on joko seonnut tai jostain muusta syystä päättänyt tuhota yrityksensä. Alphabetiin tartuin, mutta ehkäpä sitä olisi jo eläkkeellä jos olisin luottanut lukuihini Metan kohdalla.

Olen itse ns. doomeri, mutta silti tuottoisimmat sijoitukseni olen tehnyt silloin kun huomaan että tervettä ja kannattavaa yritystä aletaan heilutella ihan perusteettomilla maailmanlopun narratiiveilla. Vastaavasti suurimmat tappioni olen tehnyt silloin kun sen yrityksen perusliiketoiminta ei ole ollut terve ja olen ajatellut että johto saa laivan käännettyä ja kurssin kuuhun. Mag7 on siitä kiva seurantaryhmä että raporteista näkee helposti perusliiketoiminnan kehityksen ja heidän työkaluja pääsee kokeilemaan matalilla kustannuksilla. Alphabetillä oli myös omien kokeiluiden perusteella edelleen paras portfolio hakutuotteita (search, maps, lens, jne) ja aivan kevyesti paras stäkki AI-pohjaiselle sovelluskehitykselle ja -ylläpidolle.

19 tykkäystä

Erinomainen kirjoitus ja olen samaa mieltä tuosta stackistä. Hiukan tuoden historiaa keskusteluun niin kotimainen Nokiahan aikanaan osti Here karttapalvelun ja siitä ei enää kukaan puhu mitään. Tuli Windows Phone ja sama juttu. Android järjestelmää ja Google Playkauppaa ei silloin pidetty voittajana, mutta epäilen niillä nykyisellään olevan eniten käyttäjiä. Googlen sovelluksia käytetään melkoisen paljon työelämän ulkopuolella. Jos menet etäpalaveriin työn ulkopuolella niin yleisin sovellus on Meet. Esimerkkinä Vuoden sijoittaja äänestys suoritettiin Google kyselyllä. Varsin usein harrastusporukoiden dokumentit on Drivessa ja katsellaan sen aplikaatioilla.

Palatakseni historiaan, Googlella oli työpöytä sovellus haku Windows ympäristössä. Se jäi poissa jonkinlaisena tietoturva/ vuoto riskinä. Eikö nykyinen tekoäly ole sitä samaa? Epäilen kovasti, että vaikkapa Lockheed Martin käyttäisi jotain Kiinalaista tekoälyä noin esimerkkinä. Vuotoriski on ilmeinen.

4 tykkäystä

Hyviä nostoja.

Mielestäni kuitenkaan edelleenkään tuo “tarina” ei ole täysin tuulesta temmattu.

Alphabetin liikevaihdosta noin 75 % tulee mainnonnasta ja kasvava chatbottien käyttö haastaa perinteistä sponsoroitujen linkkien yms. nostamista esille hauissa. Vielä keväällä Geminiä ei pidetty parhaana mallina, toisin kuin toistaiseksi nyt. Melko suuri lohko yhtiön liikevaihdosta oli, ja osin on edelleen, siis logiikaaltaan kysymysmerkin alla.

ChatGPT on edelleen ylivoimaisesti suosituin chatbot, tai ainakin oli lokakuuhun asti.

Ja vaikka Alphabet pysyisi tekoälyskaban kärjessä teknisesti, jos mainostulot alkaisivat kärsimään pystyisikö se kompensoimaan niitä toista kautta? Alphabet käsittääkseni integroi jo mainoksia Gemini-vastauksiin ja tältä osalta se näyttää pärjäävän muutoksessa mainiosti, vastoin aiempia pelkoja.

Toisaalta nyt yhtiö saa valtavasti nostetta parhaasta mallista, TPUsta ja siitä, ettei sen ydinmittarit ole heilahtaneet huolestuttavasti vaan liiketoiminta porskuttaa.

Siitä olen samaa mieltä, että näissä suurissakin nähdään rajuja yli- ja alilyöntejä suuntaan tai toiseen. Ja niitä tulee varmasti myös jatkossakin.

11 tykkäystä

Näyttää viestien määrä korreloivan kurssin kanssa. Tämä juna meni jo. Cathie Wood osti joka lienee top signaali. Adobe on sen sijaan alelaarista. Sen ostaminen tuntui vaikealta. Aivan kuten sen kuuluu tuntua jos haluaa halvalla sisään. Kirjailin sinne hiukan vertailua Googleen.

5 tykkäystä

Minun mielestä Alphabetin kurssia ajoi enemmän pelko sen pilkkomisesta DOJ toimesta: https://www.cnbc.com/amp/2025/09/03/alphabet-pops-after-google-avoids-breakup-in-antitrust-case.html

ChatGPT ilmestyi jo loppuvuodesta 2022 ja searchin liikevaihto on kasvanut vuositasolla joka vuosi. Vähän heikohko jakso oli kylläkin juuri ChatGPT:n julkaisun jälkeen. Vuosi 2024 oli jo kuitenkin searchin osalta melko vahvaa tekemistä.

Pilkkominen (Chrome + Android) olisi ollut kastastroofi Alphabetille, ja uskon, että DOJ päätös ja nykyinen geopolitiikka ovat poistaneet tämän pilkkomisen mahdollisuuden uhan.

Alphabetin arvostustasot ovat ”tervehtyneet” ylöspäin, mutta itse uskon sen olevan vielä joskus markkina-arvoltaan suurin yhtiö.

11 tykkäystä

Totta DOJ pilkkomisen uhan olivat jo kaikki tässä ketjussa tainneet unohtaa. Ite en tuohon pilkkomiseen uskonut hetkeäkään sen verran hampaaton on oikeuslaitos näiden monopolien edessä. Sen sijaan :chatgpt tappaa haun ja rahavirrat” oli uskottavampi eikä se ole vieläkään kokonaan kadonnut. Toki se että Googlella saatu Gemini korjattua auttaa paljon tuon uhan kanssa.

Uskon myös että Google on vielä arvokkain yhtiö, mutta löysät on otettu pois kun uhat ei toteutuneet. En näiltä tasoilta ole lisäämässä. Sain rahoja edellisessä dipissä sisään 175 hinnalla ja näillä penneillä roikutaan mukana. Uudet rahat menee johonkin kohteeseen jonka uutisvirta on ikävämmän näköistä.

2 tykkäystä