Toisen kerran jo tällä viikolla saman lehden toimesta. Harvinailaatuisen typerää Kauppalehdeltä

5 tykkäystä

Mielestäni maine kriisipankkina on täysin ansaittu.

Uskoisin että Huhdan on ollut tässä tilanteessa helppo neuvotella irtisanomisehdot vielä tavanomaistakin paremmiksi siltä varalta että hölmöily Aktiassa jatkuisi. Kilpailijoita tj:n paikasta on tuskin ollut jonoksi asti. Kaikella on hintansa.

2 tykkäystä

Jos yhdyssanan osat käännetään toisin päin eli pankkikriisiksi, niin termillä yleensä tarkoitetaan vähän vakavampaa tilannetta kuin johdon sekoilua ja huonoa tiedottamista. Silloin alkavat tallettajien varat olla vaarassa. Aktiassa ovat kuitenkin perusasiat kunnossa, toivottavasti johtajasekoilutkin ovat edes pariksi vuodeksi ohitse. Positiivista on se, että Haglundin sietämättömään toimintaan reagoitiin vahvasti.

9 tykkäystä

Hyvin sanottu. Termi kriisipankki voi tosiaan tarkoittaa montaa asiaa. Tässä tapauksessa se on tarkoittanut nimenomaan noita mainitsemiasi eli johdon sekoilua ja tiedottamista tai pikemminkin tiedottamisen puuttumista. Pakka on ollut sekaisin.

Pörssiyhtiön tiedottamisella on suora yhteys luottamukseen. Luottamus taas on rahoitusalalla elinehto. Se ei välttämättä uhkaa nykyistä positiota markkinoilla mutta voi hyvinkin tarkoittaa sitä että tuoreen strategian toimeenpano on muuttunut vaikeammaksi. Voi toki uhata myös nykyistä markkinapositiota jos luottoluokittajat pitävät pankin näkymiä negatiivisina.

1 tykkäys

Aktia tiedotti tänään uusista nimityksistä johtoryhmään. Kaikki näistä talon sisältä.

Huomionarvoisin näistä on varainhoitotoiminnan uusi vetäjä Pasi Vuorinen, joka on toiminut väliaikaisena vt. johtajana Kati Erikssonin lähdön jälkeen. Nyt pesti vakiinnutettiin, joten Vuorisen johdolla hallinnoitavat asiakasvarat ja palkkiotuotot on tarkoitus saada takaisin selvään kasvuun. Ainakin kokemuksensa perusteella valinta vaikuttaa asialliselta, sillä Vuorinen on toiminut varainhoidon johtotehtävissä eri yhtiöissä lähes kahden vuosikymmenen ajan. Taustaa on erityisesti instituutioasiakkaiden puolella, joten kasvuambitioita tällä puolella varmasti löytyy. Aktian hallinnoitavat varat ovat kuitenkin laskeneet lunastusten takia viime vuosina erityisesti instikkapuolella, joten kelkan kääntäminen ei tule olemaan helppoa.

8 tykkäystä

6 tykkäystä

Huomenta @bottom-ditching,

Kyllä, tällainen päätös tuli koskien tammikuussa 2023 tapahtunutta virhettä. Haluan alleviivata, että Aktia suhtautuu tapahtuneeseen erittäin vakavasti ja pahoittelee aiheutunutta haittaa. Kun virhe tapahtui, Aktia reagoi välittömästi tietoturvaloukkaukseen ja ryhtyi heti toimenpiteisiin vahinkojen minimoimiseksi.

Julkaisimme eilen asiasta lehdistötiedotteen, jossa myös todetaan:

”Aktian näkemyksen mukaan tietosuojaviranomaisen päätös sisältää virheellisiä tulkintoja Aktian tietoturvatestauksesta ennen tapahtunutta virhettä. Aktia pitää viranomaisen tulkintoja soveltuvasta sääntelystä sekä seuraamusmaksua ankarana suhteessa tapahtumaan, jossa on kyse yksittäistapauksesta ja jossa Aktia on reagointikyvyllään ja -nopeudellaan osoittanut organisaatiotasoista tietoturvaansa. Aktia tulee valittamaan päätöksestä hallinto-oikeuteen.”

(Lehdistötiedotteet | Aktia Corporate Site)

Mukavaa päivää kaikille foorumilaisille!

/OT

10 tykkäystä

Tässä on vielä Kassun kommat tuoreimpaan uutseen. ![]()

2 tykkäystä

Tässä on Kassun ennakkokommentit, kun Aktia julkistaa Q3-rapsansa torstaina. ![]()

Odotamme Aktian tuloksen jatkaneen laskuaan supistuvan korkokatteen mukana. Yleisen lainakysynnän arvioimme pysyneen kohtalaisen vakaana, eli edelliskvartaalilla nähdyn selvän kasvun yrityslainakannassa emme odota jatkuneen yhtä reippaana. Kuulemmekin mieluusti tuoreen toimitusjohtajan kommentteja luotonannon näkymästä, sillä makrodatan tarjoamat viestit ovat säilyneet kaksijakoisina. Lisäksi mielenkiintomme kohdistuu varainhoidon uusmyyntiin, joka on Aktian tuloskasvuajureista keskeisimpiä.

4 tykkäystä

Aktian IR:stä hyvää iltaa!

Kaikki alkaa olla valmista… Huomenna 6.11.2025 Aktian Q3-raportti julkaistaan n. klo 8. Klo 10:30 alkaa webcast, jossa yhdessä tj Anssi Huhdan ja CFO Sakari Järvelän kanssa käymme läpi vuosineljänneksen tuloksen. Tervetuloa linjoille: https://aktia.events.inderes.com/q3-2025

Aktia IR - at your service

Linda Tuomela & Oscar Taimitarha

31 tykkäystä

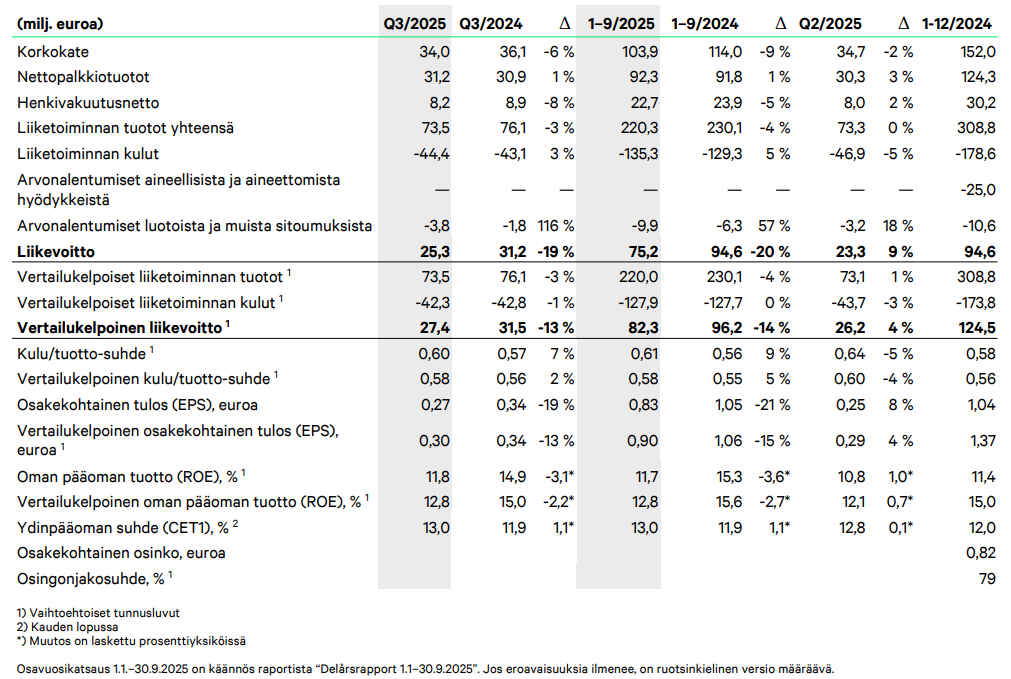

Aktian 3Q2025 osari ulkona.

Korkokate odotetusti laski, ja erityisesti se laski tuottoja.

Kun nopeasti kurkkaa mitä meille osakkeenomistajille lopulta jäi niin EPS 0,34 (3Q2024) → EPS 0,27 (3Q2025) (0,30 oikaistuna). Vastaavasti 1-3Q2024 (1,06) → 0,83 (3Q2025) (0,90 oikaistuna).

Vuosineljännes lyhyesti

Vertailukelpoinen liikevoitto: 27,4 miljoonaa euroa, 13 prosenttia viime vuotta matalampi (31,5) pääasiassa muuttuneen korkotilanteen vuoksi.

Vertailukelpoinen oman pääoman tuotto (ROE): 12,8 (15,0) prosenttia.

Nettopalkkiotuotot: 1 prosentin korkeammat kuin viime vuonna pääasiassa strukturoiduista tuotteista saatavien tuottojen kasvun ansiosta.

Korkokate: Laski odotetusti ja oli 6 prosenttia viime vuotta matalampi markkinakorkojen laskun vuoksi.

Henkivakuutusnetto: 8 prosenttia matalampi kuin viime vuonna, mikä johtui muun muassa kiinteistöjen arvon laskusta. Vakuutustoiminta kehittyi hyvin.

Vertailukelpoiset liiketoiminnan kulut: Laskivat 1 prosenttia viime vuodesta; kulukuriin keskittyminen jatkuu.

Luottotappiot: 3,8 (1,8) miljoonaa euroa pääasiassa joidenkin luottojen yksittäisten arvonalentumisten vuoksi.

Hallinnoitavat varat: Kasvoivat vuosineljänneksen aikana 2,3 prosenttia 16,3 miljardiin euroon kaikkien keskeisten asiakassegmenttien positiivisten nettomerkintöjen ja myönteisen markkinakehityksen ansiosta.

8 tykkäystä

Tässä on Kassun kommentit aamun tuloksesta. ![]()

Aktian Q3-tulos ei olennaisia yllätyksiä tarjonnut. Tuotot painuivat odotetusti korkokatteen mukana, mikä piti myös vertailukelpoisen liikevoiton laskussa. Sekä varainhoidon myynti että uusien luottojen kysyntä olivat yhä varsin vaimealla tasolla. Luottokannan laadussa sen sijaan nähtiin heikentymistä, mikä johti myös luottotappiomäärien kasvuun.

5 tykkäystä

Kasperi haastatteli Aktian toimitusjohtajaa Anssi Huhtaa Q3-tuloksen selviydyttyä. ![]()

Aiheet:

00:00 Aloitus

00:17 Q3 pääkohdat

00:45 Lainakysynnän kehitys

02:04 Leasing-, factoring- ja osamaksukannan kasvu

03:15 Luottotappiotasot

05:06 Milloin nähdään korkokatemarginaalin pohja?

06:01 Varainhoidon myynnin parantaminen

07:00 Tuotevalikoiman kilpailukyky

07:46 Henkilöstömuutosten vaikutus organisaatioon

09:57 Vaikutukset henkilöstön ja asiakkuuksien näkökulmasta

10:53 Tarvitseeko Aktia tekemiseensä jotain uutta?

4 tykkäystä

Kassu on tehnyt uuden yhtiöraportin Aktiasta Q3:n jälkeen. ![]()

Aktia Q3-tulos ei olennaisia yllätyksiä tarjonnut. Nostimme kuitenkin hieman lähivuosien tulosennusteitamme erityisesti hyvin kehittyneen henkivakuutusneton takia. Pidämme Aktian arvostusta yhä huokeana ja näemme osinkotuoton tarjoavan yhdessä arvostuskertoimien nousuvaran kanssa sijoittajille houkuttelevan tuotto-odotuksen. Toistamme lisää-suosituksemme ja nostamme tavoitehintamme 11,0 euroon (aik. 10,5€) ennustenostojen mukana.

Rapsasta lainattua:

Olemme tarkastelleet Aktian arvostusta tasekertoimien, pohjoismaisten pankkiverrokkien sekä osinkomallin kautta. Menetelmät indikoivat osakkeen arvoksi 11,3–12,7 euroa keskipisteen ollessa noin 11,8 euroa. Kokonaisuudessaan pidämme Aktian arvostusta edelleen huokeana ja näemme kertoimien nousuvaran ja vahvan osinkotuoton (~8–9 %) tarjoavan sijoittajille hyvän tuotto-odotuksen. Varainhoidon vaisu kehitys sekä henkilöstövaihdoksista johtuvat epäjatkuvuuskohdat saattavat kuitenkin viivästyttää kasvukäänteen etenemistä, mikä taas hioo tuottoodotukselta terävimmän kärjen.

3 tykkäystä

En epäile Aktian perinteistä pankkitoimintaa, mutta minulle tärkein kysymys Aktiassa on, millä keinoin 2029 strategiatavoite 25 miljardin hallinnoitavista varoista toteutuu?

Nykyisestä noin 16 miljardista tavoitteeseen pääsy vaatisi keskimäärin noin 12% vuotuista kasvua jokaisen neljän vuoden aikana. Jos onnistuu, se varmaan mahdollistaa arvostustasonkin kasvun, mutta millä keinoin tuo temppu on tarkoitus tehdä?

Kasperinkin analyysissä todetaan hallinnoitavien varojen kasvaneen nyt lähinnä markkinan mukana, mutta se ei riitä tavoitteeseen, vaan tarvitaan uusia asiakkaita. Millä tuotteella ne otetaan?

4 tykkäystä

Tähän huomautan, että eivät viime kvartaalit myynnin osalta mitenkään penkin alle ole menneet, henkilöasiakkaille on saatu myytyä ihan kohtalaisia määriä. Mutta kuten sanoit, tavoitteisiin pääsemiseksi pitäisi kuitenkin tahtia kiristää ja saada mielellään vielä vetoapua instituutiopuolelta, jossa pääomat ovat viime vuosina jatkuvasti laskeneet.

6 tykkäystä

Mielikuvat, mielikuvat.

1 tykkäys

Tämä ei toivon mukaan tarkoita sitä, että tulos käytetään uusiin yritysostoihin.

1 tykkäys

Tuskin ovat ainakaan suunnitelmissa päällimmäisinä Taaleri-kaupan jäljiltä. Nythän johto on jättänyt oven auki isommallekin voitonjaolle, ja ymmärräsin etteivät halua julkisesti ankkuroida sijoittajien odotuksia mihinkään tiettyyn tasoon. Lähivuosina voitonjaon pitää kuitenkin kasvaa, mikäli haluavat pitää vakavaraisuutensa tavoitetasollaan (~4 % yli viranomaisvaatimuksen). 60 % voitonjakosuhteellahan tase vahvistuu koko ajan, enkä näe että tälle on tarvetta varsinkin, kun tarkoitus on kasvaa pääomakevyessä varainhoidossa. Toki jotain muutoksia voi regulaation puolelta tulla, esimerkiksi Finanssivalvonta on joidenkin pankkien pääomavaatimuksia viime aikoina korottanut. Tällä ei voitonjaon näkymään pitäisi kuitenkaan olla dramaattista vaikutusta.

Tässä muuten yksi huomio lainamarkkinasta. Tämän Helsingin Sanomien artikkelin jälkeen kaivelin tietoja Ylvan rahoittajista, ja ainakin vuoden 2021 rahoituspaketissa Aktia oli julkisista lähteistä saatavien tietojen perusteella mukana. Mahtaakohan tämä siis olla se yksittäinen kiinteistösektorin toimija, joka on vastannut tänä vuonna 40 %:sta Aktian luottotappiovarausten kasvua (4–5 MEUR).

Tämä lähinnä mielenkiintoisena huomiona, sillä en usko että tästä enää olennaisia luototappioita syntyy, vaikka kyseinen keissi olisikin kyseessä. Myyntihinta on kuitenkin ollut Q3:n aikaan pitkälti tiedossa, eikä Aktian luottotappioiden kirjauspolitiikkakaan ole minussa koskaan herättänyt ihmettelyä. Isot yksittäiset luottotappiot kuitenkin selittävät varmasti osaltaan, miksi pankki pyrkii jatkossa pienentämään yrityspuolen asiakaskokojaan.

16 tykkäystä

Tässä on Kassun kommat, kun Finanssivalvonta on nostanut hieman Aktian pääomavaatimusta ![]()

Lisäpääomavaatimuksen 0,25 prosenttiyksikön nosto on pieni, ja sen vaikutus pankin kokonaisvakavaraisuuteen on vähäinen. Tiedotteella ei siten ole vaikutusta arvioomme Aktian voitonjakopotentiaalista.

2 tykkäystä