Ei itselle tuttu firma, mutta ketju foorumilla tullut bongattua. Kauniita sanoja Goldman Sachsilta ja ‘European conviction listille’

In the payments space, Goldman analysts see Adyen’s offering “as amongst the best-in-class,” with the company “entering a sweet spot of top-line growth and margin expansion.”

“Adyen is the clear market leader in high functionality, full stack, global multi-channel offers with its single, fully integrated platform,” the broker’s note said.

Analysts expect Platform growth in particular to be an incremental driver in future years given it is the only payments player providing ‘Enterprise level’ capability to SMBs to manage rising complexity.”

Alla olevassa tviitissä viitataan, että Adyenin osakkeessa yhdistyvät vahva kasvu ja kannattavuus, mutta muistutetaan myös, miten kilpailu alalla kiristyy, mikä voi vaikuttaa pitkän aikavälin marginaaleihin.

Yhtiö toimii ilman yritysostoja, mikä tukee tehokasta platform-rakennetta ja mahdollistaa markkinaosuuden kasvun, toisaalta riskinä on tviitin mukaan kuitenkin epäselvä pääoman allokointistrategia lähivuosina.

Nykyinen arvostus on korkea, niin “fair priceksi” arvioidaan noin 1 500 €, joten potentiaalia pidemmän aikavälin nousuun voi olla, jos kasvu ja kannattavuus säilyvät odotetusti. Kilpailuympäristöä ja strategisia päätöksiä on syytä seurata tarkasti jatkossakin.

Tässä on tuore ja pitkä tviitti tästä Hollannin ihmeestä.

Tviitissä käsitellään mm. sitä, miten Adyenin vahvuuksia ovat sen huippulaadukkaat tuotteet, jotka varmistavat kilpailijoita paremman + varmemman maksujen hyväksynnän sekä kumppanuudet nopeimmin kasvavien yritysten kanssa. Yhtiö hyötyy kumppaneidensa kasvusta ja panostaa vahvaan yrityskulttuuriin, jonka perustana on erinomainen johto ja sisäinen omistus. iAdyenilla on korkeat marginaalit, vahva tase ja kyky luoda merkittävää arvoa pitkällä aikavälillä. Osake on hintava, mutta tviitin mukaan se tarjoaa houkuttelevia mahdollisuuksia pitkäjänteisille sijoittajille.

Alla olevassa tviitissä kerrotaan mm. siitä, miten Adyenin markkinaosuus on vielä pieni, mutta sillä on suuri kasvuvara erityisesti verkkokaupassa. Yritys laajenee Aasian ja Latinalaisen Amerikan markkinoille ja on hankkinut useita erilaisia maksualustoja. Yhtiö myös kehittää uusia tuotteita, kuten korttien myöntämistä ja B2B-maksuja.

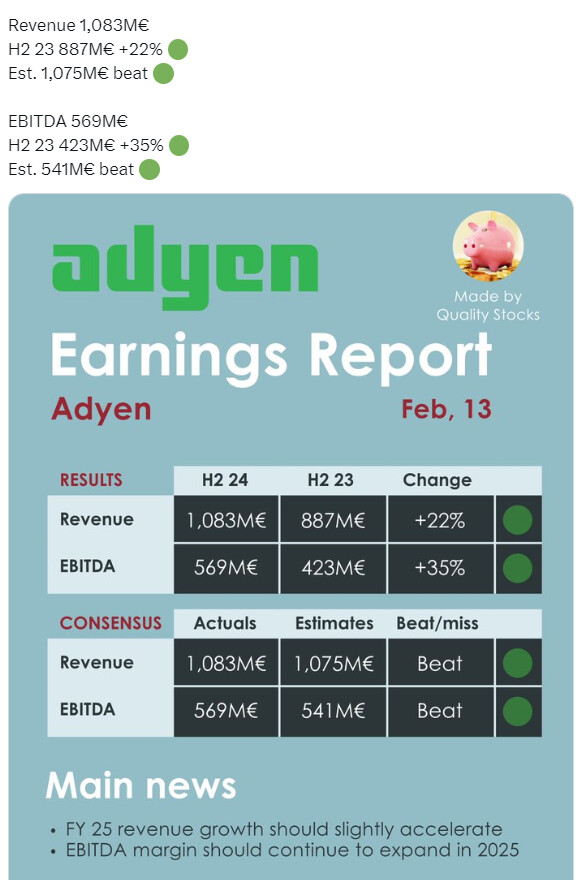

Nettotuotto* oli 1 082,7 miljoonaa euroa, kasvua 22 % edellisvuodesta.

Käsitelty volyymi oli 666,4 miljardia euroa, kasvua 22 % edellisvuodesta, 28 % ilman yhtä suurta volyymiasiakasta.

Näistä volyymeista, myyntipistevolyymit yhteensä olivat 137,1 miljardia euroa, kasvua 48 % edellisvuodesta.

EBITDA* oli 569,2 miljoonaa euroa, kasvua 35 % edellisvuodesta, ja EBITDA-marginaali* oli 53 %.

Vapaan kassavirran muuntosuhde* oli 88 %, ja CapEx* oli 5 % nettotuotosta.

Tviittaaja pitää positiivisena signaalina, että Adyenin pomot eivät ole myyneet osakkeitaan vuonna 2024, erityisesti koska Van der Does lopetti aiemmat myyntinsä.

Tviittaaja pitää ilmeisesti Adyenia halpana, koska sen arvostustaso on historiallisen matala: EV/FCF on 39 ja vapaan kassavirran kasvu yli 30 prosenttia. Tviitin mukaan yhtiöllä on vahva kilpailuetu ja skaalautuva liiketoimintamalli, eli toisin sanoen se voisi olla houkutteleva sijoituskohde.

Alla olevan tviitin mukaan Adyenin alkuvuosi oli vahva ja kasvu oli laaja-alaista kaikilla liiketoiminnan osa-alueilla. Digitaalisen kaupankäynnin kasvu jatkui erityisesti sisällön ja tilauspalveluiden parissa. Alustaliiketoiminta hyötyi SaaS- ja finanssituotteiden kysynnästä.

Yhtiö näkee kasvun jatkuvan, vaikka toki yksittäisen vuosineljänneksen luvut eivät aina kerro koko kuvaa. Asiakaspohja on laajentunut sekä vanhojen asiakkaiden sitoutuminen syventynyt eikä talouden epävarmuus ole merkittävästi vaikuttanut näkymiin. Adyen panostaa pitkäjänteisesti myös rekrytointeihin ja alustan kehittämiseen jatkossakin.

Adyenin kasvu perustuu tviitin mukaan olemassa olevien asiakkuuksien laajentamiseen sekä uusien asiakkaiden hankintaan eri toimialoilta ja alueilta. Tviitissä mainitaan myös, että yhtiö hyödyntää omaa globaalia teknologia-alustaansa ja pankkitoimilupia, mikä erottaa sen kilpailijoista. Tulevaisuuden näkymät pysyvät vahvoina kaikilla kolmella pääalueella: digitaalinen kauppa, yhtenäistetty kauppa ja alustaratkaisut.

“Our results so far this year underscore the strength of our strategy and the value we deliver to our customers. We saw solid momentum across regions and pillars, with continued wallet share gains from a broader, more diversified customer base, reflecting the effectiveness of our commercial strategy and execution,” said Ethan Tandowsky, CFO.

“While increased uncertainty in the broader macro environment plays a role, we’re focused on what we can control: deepening relationships with existing customers and onboarding new ones. We’re confident in our ability to navigate this dynamic landscape and deliver on our long-term goals.”