Voiko myös ajatella, että Liinoksen tulosromahdus plus it kuplan puhkeaminen aiheutti myös melkoisen kurssilaskun? Ainakaan Admicomilla ei liiketoimintamallista johtuen taida olla samanlaista tulosromahdusta näköpiirissä?

Mitä mieltä arvostuksesta?

Mielessä painaa ajatus, että myy silloin kun kurssi karkaa aivan käsistä. Tarkoitus olisi nauttia kyydistä vielä tämä vuosi ainakin koska numerot puhuu puolestaan ja bisnes kasvaa kovaa ja tulos myös. Spekuloidaan, että mikäli tää tästä rauhoittuu ja kurssi tulisi alas ja pientä pettymystä tulisi numeroiden/näkymien osalta tänä vuonna, voi olla että ei edes näihin hintoihin enää uudelleen nousta?

3 tykkäystä

@Vili1 voihan sitä luopuo jostain osasta tällaisissa välillä jotka porskuttaa ylös ylös vaan, paitsi jos luotto on riittävän kova. Muutoin voi käydä kuten mulla (jos myy kaikki), kun tyydyin nopeaan 30% tuottoon ja ajattelin kurssin niiaavan vähän oliko viimevuoden q3, ja niin se jäi takaisin ostamatta :)… kurssi oli jotain 19 eur paikkeilla. Eikä oo uutta paikkaa tullut ![]()

1 tykkäys

Admicom liikevaihto on 14,5 milj. Ja markkina-arvo 181 milliä! Talenomin luvut vajaa 50 milj ja 190 milj. Muistan kun Baswaren arvo oli teknokuplassa v. 2000 kymmenen kertaa liikevaihto…kurssi oli 28€ ja tuli sieltä alas 4 euroon!

Admicomin arvostus rupesi tänään hirvittämään eikä ollut juuri ostolaitaakaan enää joten myin suurimman osan pois, (ostojen keskihinta oli 13,6€). Tuli ainakin mukava, varma voitto. En jaksa uskoa, että 40€ menee rikki lähiaikoina. Jos q1 pettäisi vähänkään niin se on kymppi kurssista heti pois! Tälläisiä mietteitä tänään…mielenrauhaa…

8 tykkäystä

Admicomin kokonaisliikevaihdon ev/s 10,7x ![]() Saas-liikevaihtokerroin 14,5x.

Saas-liikevaihtokerroin 14,5x.

Aamukatsauksessa oli päivitettynä globaalien SaaS-yhtiöiden arvostuksia. Keskiarvo huitelee tuossa alle 8x ev/s tasolla

1 tykkäys

Admicomilla on tosiaan kansainvälisestikin vertailtuna korkeat EV/S-kertoimet ja suomalaisista listayhtiöistä taitaa vaan Reveniolla olla vastaavat kertoimet. Toisaalta, jos otetaan mukaan tarkasteluun yhtiön kannattavuus, on arvostus paremmin linjassa verrokkiryhmän arvostustasoon.

8 tykkäystä

Admicomin tulosjulkaisu perjantaina Admicom Q1 perjantaina - luvassa voimakasta tuloskasvua | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Yhtiö julkaisee osarin kyllä hämmästyttävän nopeasti.

…

Ps. @Niklas92 tuossa Petrin kommentissa kans PEG mainittu lopussa 1,1.

Pps. Vuoden alussa hämmästeltiin kun osakkeen hinta oli 30e ja tänään näköjään meni 40e rikki. Toivottavasti ei sano kohta kupla poks?

3 tykkäystä

Hyppäsin Admicomin mukaan tammikuun alussa ja yli 70% tultu siitä ylöspäin, joten oli pakko kevennellä tänään hieman. Mielenkiintoista nähdä kuinka korkealle kurssi nousee ![]()

1 tykkäys

Admicomilta odotetusti erittäin vahva Q1-tulos. Pikakommentti löytyy täältä: Admicom Q1'19 odotetun vahva | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

5 tykkäystä

Kannattaa suhtautua kriittisemmin kaikkiin osakeanalyyseihin. Ne ovat vain muutaman henkilön näkemys yhtiön arvosta. Kukaan ei oikeasti pysty sanomaan mikä osakkeen arvo tulee olemaan, tai edes mikä sen arvo nyt pitäisi olla. Ja, jos pystyykin, niin hinnoitteleeko markkinat osakkeen oikein? Kaikki on vain valistuneita arvauksia, joissa on useita muuttujia.

Sinä teet sijoituspäätöksen ja analyysin on vain tarkoitus olla tukena. Ja, mitä tulee mitä tulee toiseen kysymykseesi, niin tällaisessa kasvuyhtiössä osakkeen arvo riippuu enemmänkin tulevaisuuden näkymistä ja ohjeistuksesta kuin toteutuneesta tuloksesta.

7 tykkäystä

Jep, analyysi on teidän päätöksenteon tueksi ja jotta sijoittajalla olisi yksi raportti lukea, mitä yhtiö tekee sen sijaan että tarvitsee itse kahlata vuosikertomuksia jne. Tavoitehinta ja suositus ovat vain kirsikkoja kakun päällä, niille tuntuu moni sijoittaja antavan liikaa painoarvoa (oleellisempaa tässäkin taitaa olla analyytikon painotus aiemmissa rapsoissa ja videoilla, että tällaisessa compounderissa kannattaa pysyä kyydissä). Samalla osakeanalyysi antaa sijoittajalla työkaluja miettiä itse, miltä case näyttää jos vaikkapa ottaa etukenoa enemmän ennusteissa. Itse asiassa, ammattisijoittajat (kuten salkunhoitajat) eivät katso lainkaan tavoitehintoja vaan hakevat uusia näkökulmia tai tiedonmurusia analyytikoiden analyyseissa (analyytikko on lähtökohtaisesti kuitenkin eniten yhtiötä tunteva yhtiön ulkopuolinen henkilö maan päällä).

4 tykkäystä

Tässä on itsellenikin ollut jotenkin hankala hahmottaa, mikä hintalappu osakkeella pitäisi olla ja mitkä pitäisi olla kertoimien. En muuten antanut mitään sääntöä itselleni kun osaketta ostin tyyliin että “myyn tämän sitten kun p/e on xx” tms enkä tiedä vieläkään että paljonko annan kertoimien venyä että möisin.

Kalliiltahan tämä on näyttänyt viimeiset puoli vuotta. Mutta tässä on just se, että SaaS-tuotot ovat poikkeuksellisen ennustettavia ja skaalautuvia ja yhtiön tuotteet ovat ilmeisesti hyvin kelvannut asiakkaille kasvusta päätellen. Sitten on näkemättä vielä uudet asiakastoimialat ja mahdolliset yrityskaupat/kansainvälistyminen jne. Sitten on kuitenkin vaikea hahmottaa tämä miten rakentamisen jäähtyminen näkyy esim asiakaspoistumisessa tai kasvussa. Eli monta muuttujaa on tässäkin mukana. Ties vaikka tää olisikin jo kuplaan puhallettu, mutta jos kurssi rysähtää ja en hyppää ajoissa pois, niin onneksi olen siitä vain tilivelvollinen itselleni, että miksen myynyt aiemmin. Eli jokainen tekee itse sijoituspäätöksensä.

En oikeastaan tiedä minkä tavoitehinnan Petri on lyönyt tälle. En näe sitä mitenkään itselleni oleellisena, sehän on vain 12kk päähän nojautuva arvio osakkeen hinnasta. Petrin kommentit yhtiöstä pitkän aikavälin sijoituskohteena esim videoilla jne ovat olleet paljon mielenkiintoisempia.

1 tykkäys

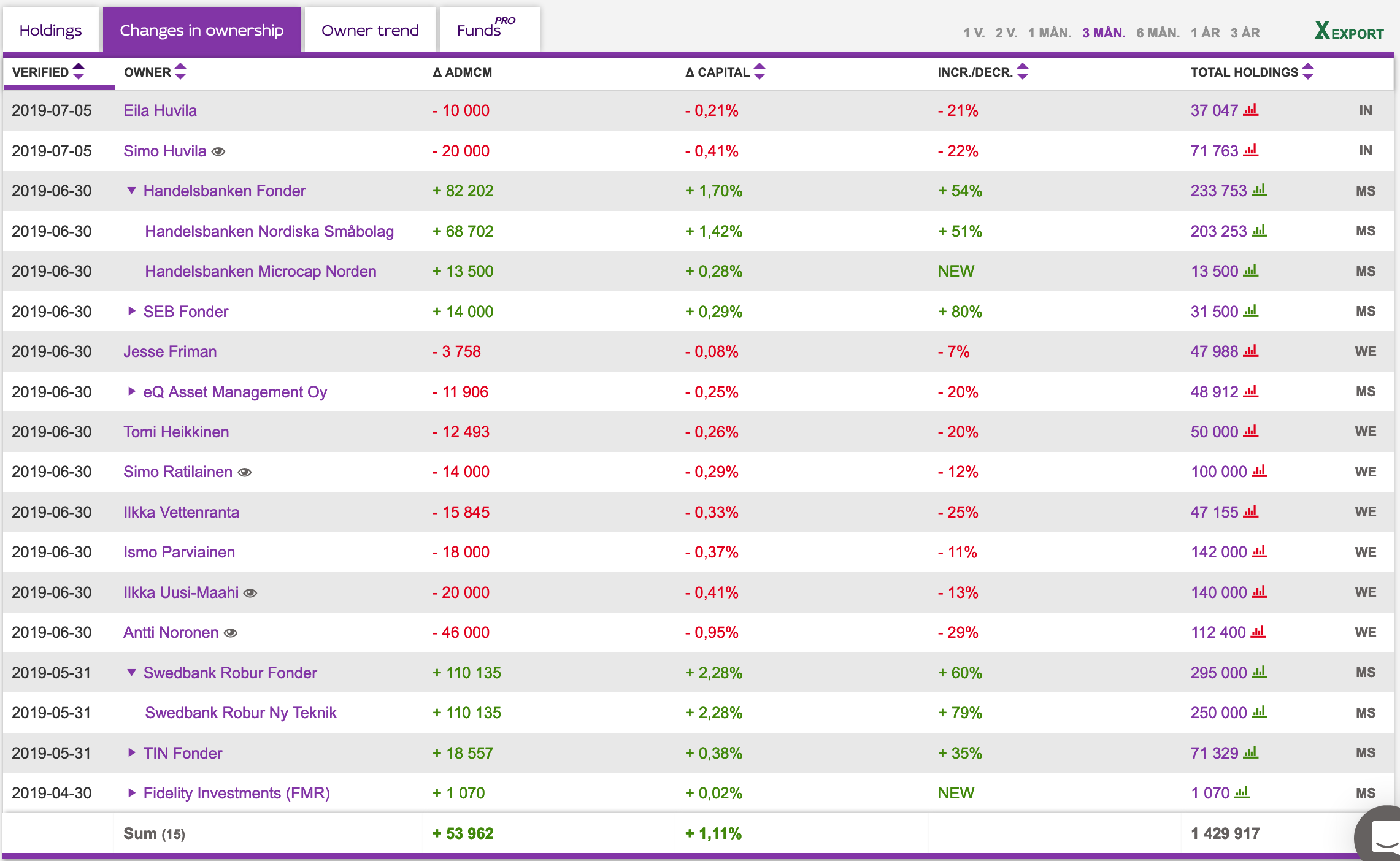

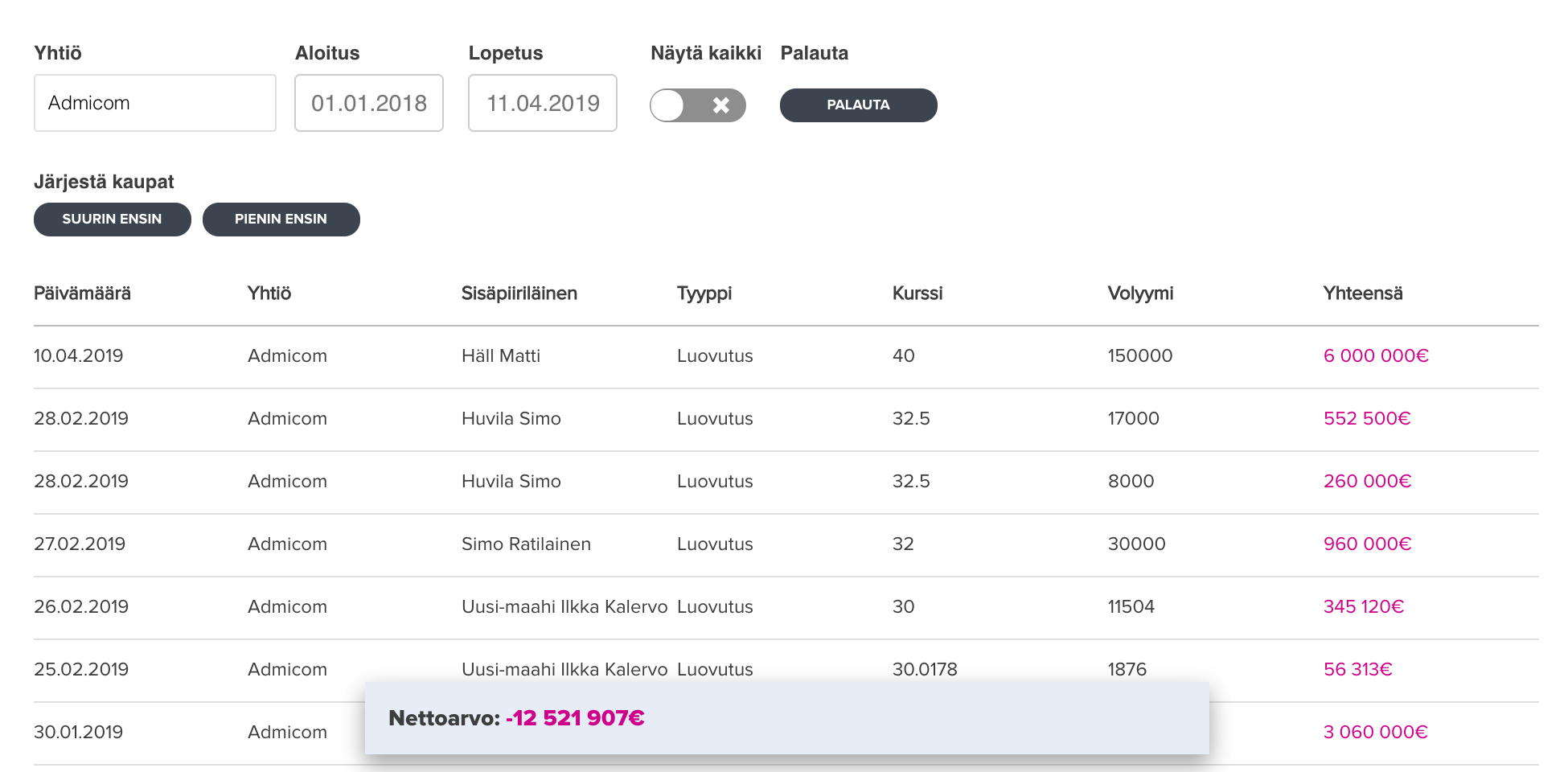

Admicomin sisäpiiri myynyt pörssin listallaolon aikana osakkeita nyt n. 12,5 miljoonalla eurolla. Suhteessa omistuksiin kuitenkin suht maltillisia: Esim. Häll omisti ennen viimeistä myyntiä ~40 % osakkeista ja yhtiön markkina-arvo on nyt melkein 200 MEUR.

Ei taas yllätä että Admicom on salkkuni nousija. Pitäisikö alkaa huolestua kun en halua nähdä edes osakkeen arvoituskertoimia? Toisaalta kun yhtiön ennustetaan tekevän euron tuloksen on p/e sama kuin osakkeen hinta, eli tässä tapauksessa pyöreästi 44, hitsi vie.

En kuitenkaan tee mitään, vaan odottelen loppuviikkoon ja katselen perjantain osarin. Pahoin tosin pelkään etten tee sen jälkeenkään mitään. Jos tässä casessa kupla poksahtaa niin saatte tulla nauramaan minulle

3 tykkäystä

Meno ihan perus Admicomia vaihteeks. H1

Kannattavuus se kuin paranee. Ebitda 3,5 meur 46% liikevaihdosta, liikevoitto 3,2 meur ja 42% liikevaihdosta

4 tykkäystä

Vahvaa menoa indeed…

Tässä pikakommentti Admicom H1'19 - kasvu odotetun voimakasta, tasauslaskutus tuki kannattavuutta odotettua enemmän | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

4 tykkäystä

Ei voi kuin hattua nostaa. Jäätävää menoa. Omistaja kiittää.

1 tykkäys

Palasin omistajaksi osarin myötä.

Samalla joku myi 45k osakkeita à ~45€. Siinä on keittiöremontilla hintaa. Mikä on historian opetus, miten sisäpiirin myynteihin tulisi suhtautua? He tietävät enemmän, mutta toisaalta onhan se fiksua hajauttaa yrittäjäomistajankin salkkuaan…

Huvila Simo ja Eila, myivät yht. 30k osaketta 5.7. (osui ilmoitus silmään)

1 tykkäys