Ynnäilin itse vastaavaa taulukkoa soppareista helmikuun alusta tähän päivään ja heitin omia maltillisia(?) arvioita mikä uusien soppareiden vaikutus H2:lle voisi olla niissäkin tapauksissa kun sitä ei ole kommentoitu:

date

company

type of contract

value

impact to H2 2021 MSEK

comment

19.2.2021

Freja eID

strategic partnership agreement

?

1?

2.3.2021

MitlD

approved as 1/5 broker with access to DK market, 55million authentications per month

?

1?

12.4.2021

Savelend Credit Group

Savelend access to Zignsec verification platform

?

0,5?

15.4.2021

MyInfo

approved as distributor in Singapore

?

1?

19.4.2021

NetEase

transaction based agreement in Asia market with indicative value 15M SEK/year

15M SEK / a

7,5

launched from second to third quarter of 2021

23.4.2021

AMI Praha

all CZ public university access to Zignsec solution

?

0,5?

7.5.2021

Malta

one portal for Government of Malta

30M SEK

5

SEK 10M during first year

19.5.2021

Budbee

agreement for digital identity verifications for receipts of packages

?

0,5?

21.5.2021

SCHUFA

long term cooperation agreement

23M SEK

2,5

23M SEK over 5-years + transaction based component

total

19,5

Sopimuksia tulee mukavasti monilta eri toimialoilta. Kaikki ei puhtaita SaaS transaktiopohjaisia sopimuksia, mutta en tiedä kiinnostaako se ketään tässä vaiheessa jos sama tahti jatkuu ja eri projekteja saadaa vietyä skaalautuvasti rinnakkain maaliin. Zignsec tavoitteena varmasti kääntää projektisoppareita (esim. Malta) loppuviimein SaaS malliin.

Viime vuoden (2020) H2 oli yhteensä alle 10MSEK. Yllä olevan arvion mukaan näistä lisäsopimuksista voisi tulla H2 2021:lle jo pelkästään +19MSEK, jolloin H2 osalta oltaisiin 30 miljoonassa. Tämän valossa 100M SEK näyttää mahdolliselta, realistiselta, vuodelle 2022.

Kääntyykö homma loppuvuodesta positiiviseksi jos myynti kolminkertaistuu viime vuodesta?

Arvostus näyttää todella houkuttelevalta jos ensi vuonna päästään 100MSEK - P/S reilu 4,5 (2022) skaalautuvalle liiketoiminnalle, jossa kasvu ei ole todellakaan loppumassa ensi vuoteen.

Homma näyttää juuri nyt kyllä todella mielenkiintoiselta! Odotan että Q2 nähdään vielä maltillisempaa ~100% kasvua, mutta Q3 näiden soppareiden valossa pitäisi näkyä selvä kasvuloikka… ja uudet sopparit toivottavasti eivät jää tähän.

Isoja soppareita loppuvuodelle on kolme joista suurin tuo NetEase soppari BasisID kautta, arviolta 7,5M SEK/H2 2021. Zignsec omistaa 70% BasisID:stä (optiona ostaa loput 30% v. 2023 loppuun mennessä). Osaako joku kommentoida mitä tuo 70% käytännössä tarkoittaa esim. Zignsec konsolidoidun fina raportoinnin osalta? Onko kaikki BasisID myynnit/profitit mukana Zignsec luvuissa vai ainoastaan tietty prosenttiosuus?

Zignsec kassassa Q1 lopussa 26M SEK ja rahaa paloi Q1:lla 6M SEK. Kassa riittänee ensi vuoden alkuun tällä tahdilla? Yhtiö on aikoinaan lupaillut liiketoiminnan kääntymistä positiiviseksi tämän vuoden aikana… kaiken järjen mukaan homman pitäisi alkaa skaalautumaan mukavasti jos myynti loppuvuodesta moninkertaistuu, mutta onhan tässä vielä annin mahdollisuus ja mahd. yritysostojen yhteydessä niitä on tiedossa tod näk joka tapauksessa.

Mahtava pitchi, integraationopeus ja helppous on selkeä valttikortti Zignsecille. Näiden viimeaikaisten sopimusten myötä tarina etenee odotettua nopeammin ja seuraava askel on positiivinen käyttökate.

EDIT: nostetaan tätä aikaisempaa kommenttia liittyen aiheeseen

Ostos kuulostaa äärimmäisen hyvältä ja mielenkiintoiselta. Innolla odotan myös annin tietoja!

Pari lainausta kauppatiedotteesta

" The transaction is expected to result in an increasingly diversified business model with

recurring revenues."

Tämä oli myös mielenkiintoinen maininta

“The transaction also includes an option to acquire a separate entity, including a product

developed by the seller and a Big 4 company that is yet to generate any revenue. Any

future revenue will go through Web Shield and the separate entity receives a 20% royalty

should the project further materialize.”

“The Consideration Shares are issued at SEK 24.52 per share which equals the ten day VWAP of

ZignSec shares on Nasdaq First North Growth Market up to and including June 8, 2021, and using

the exchange rate EUR/SEK as of June 8, 2021 at European Central Bank.”

Ainiin, enää en ole skeptinen IPO tavotteista 2022

Nyt ei ainakaan tarvitse enää jännittää, että päästäänkö 100m liikevaihtoon ens vuonna.

Tämä ainakin lämmitti omaa mieltä:

“Web Shield is a fast-growing company and is expected to generate strong operating margins of over 20% for the full year 2021. The majority of the company’s revenues are transaction-based and therefore recurring.”

Toivottavasti nyt alkaisi tulemaan raportointia myös lontoon kielellä. Sen verran retuperällä toinen kotimainen, että seuraaminen hyvin vaikeaa, kun joutuu kääntäjään turvautumaan lähes kaikessa…

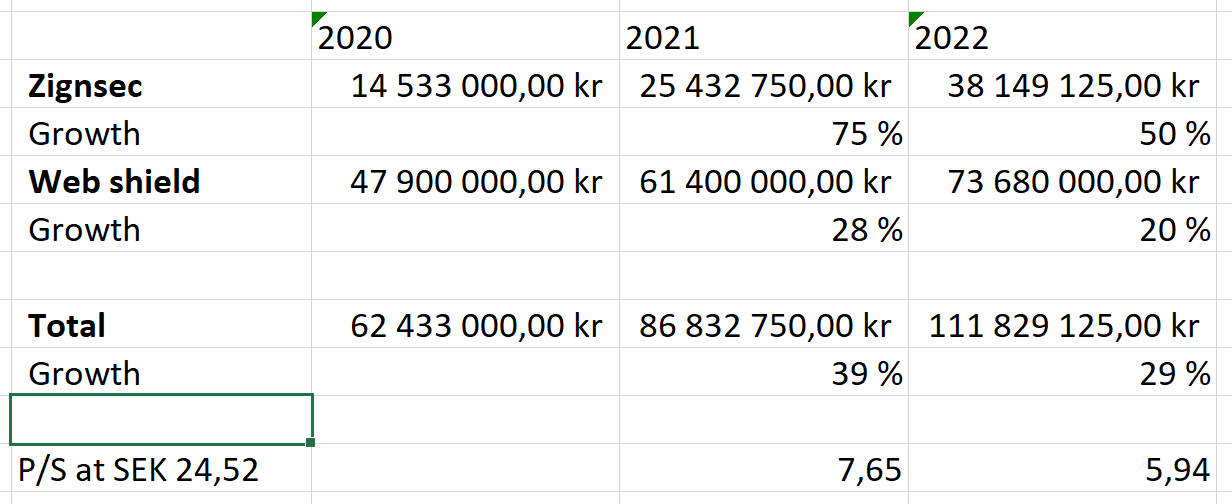

Web Shield ostohinta p/s 4,6 (vs. kerrottu 2021 lv ennuste 6M EUR ja ostohinta 28M EUR)

Zignsec arvostus tämän päivän kurssilla p/s 13,5 (vs. mun oma ennuste 2021 lv 40m sek)

Kauppahinta vaikuttaa mun silmiin älyttömän hyvältä!? Zignsec arvostetaan 3x korkeammalla kertoimella kuin millä Web Shield ostettiin - Web Shield näyttää kasvavan kivasti ja tiedotteen mukaan pääasiassa reoccuring revenueta tulossa + synergiat tarjoomasta yms tähän päälle.

Mielenkiintoista nähdä markkinareaktio huomenna! Jos Web Shield liikevaihto siirtyisi lähellekään Zignsec kertoimilla kurssiin niin mun matematiikalla kurssin voisi kertoa kahdella?