Joo Sauna ei ollut mukana liikevaihtoennusteessa lokakuulle, mutta vain lopun asiantuntijamäärässä.

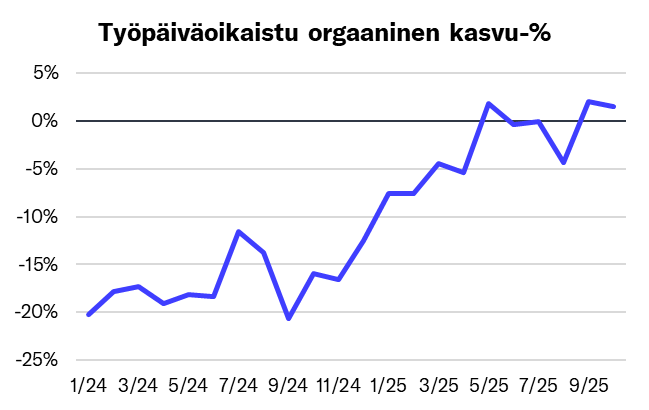

Tosiaan mielestäni nyt oli paikka vahvemmalle näkemykselle, vaikka epävarmuus säilyykin korkeana. Tämä liikevaihtotrendi kuvastaa hyvin sitä, että nyt käänne on oikeasti käsillä ja omaan silmään näyttää siltä, että ylimääräiset ilmat on pitkälti puhallettu pois. Asiantuntijamäärässä se näkyy vielä paremmin. Mielestäni yksinkertaisesti arvostustason kautta odotukset on painettu jo niin mataliksi, että tässä pitäisi kyllä olla todella karhumainen koko sektorin kehityksestä, ettei nyt olisi vähintään kohtuullinen ostopaikka. Toisin sanoen uskon, että heikossa kehityksessä kyseessä on ollut osittain myös normaalia syklisyyttä mukana. Huomioitava nyanssi tässä toki on, että jos yhtiö onnistuisi jotenkin hukkaamaan markkina-arvoonsa nähden suuren nettokassansa, niin arvostus ei olisi erityisen halpa, mutta silti mielestäni kohtuullinen (2027: PE 11,7x).

Toinen kysymys on sitten tottakai kannattavuuskehitys, joka on ollut tänä vuonna heikkoa. Näen kuitenkin, että odotusarvo sille, että yhtiö kykenee vähintään 2-3 %:n kannattavuuteen lähivuosina on hyvä. Keskeiset ajurit ovat liikevaihdon kasvu, Software Saunan hyvä kannattavuus, kiinteiden kulujen hallinta eteenpäin menteässä, Norjan liiketoiminnan kannattavuusparannus, AiCorpin kasvu. Norjan osalta tätä vuotta painoi lopulta epäonnistuneelta vaikuttava minicorp-lähtö. Wittedin liiketoimintamallilla yhtiön pitäisi kyetä ainakin noin 4-6 %:n kannattavuustasoon. Suomen liiketoiminnan tämän vuoden 3,1 %:n (konsernikulut huomioiden) EBITA-% vahvistaa uskoa siihen, että yhtiö tähän kykenee lähivuosina.

Arvonluonnin kannalta yhtiön on erittäin keskeistä päästä skaalaamaan kiinteitä kuluja suhteellisesti matalemmiksi, jotta se todellisuudessa voi hyötyä sen muuten joustavasta kustannusrakenteesta. Näen tähän nyt aiempaa paremmat mahdollisuudet, kun liikevaihto kääntyy kasvuun ja kaupallisen tekemisen taso vaikuttaa selvästi kasvaneen, eikä se oletettavasti vaadi enää yhtä merkittäviä investointeja. Niinkuin Markus myös kommentoi Q3:lla, niin yhtiö vaikutti olleen hieman etupellossa investointien kanssa, mikä realisoitui heikompana kannattavuutena tänä vuonna.

Kuten raporttiin kirjailin niin näen, että Wittedin kilpailukyky ja asemoituminen ovat hyvät nykyisessä markkinassa vahvan yksityisen sektorin painon, yhtiön muuntautumiskyvyn, joustavan kustannusrakenteen, hyvin kehittyneen kaupallisen operaation, vahvan nearshoring-yksikön ja penkkirasitteen puuttumisen ansiosta.

Otan mielelläni haastoa vastaan näkemyksestä, sillä olen kuluneen vuoden ja myös aiemmin ollut vielä hieman turhan optimistinen trendikäänteen nopeudesta