Jeg tager ikke stilling til andet, men der investeres hele tiden mere i cybersikkerhed, og jeg tror ikke, at rentefaldet har den store betydning for WS.

Fra mit perspektiv er situationen ret klar; WS konkurrerer i stigende grad med nye spillere (Sentinel One, Crowdstrike osv.), mens Microsoft kører derudaf som et damptog på sikkerhedsområdet i kraft af deres omfattende pakkeløsninger.

Jeg ser primært et afkastpotentiale i WS gennem et muligt overtagelsestilbud; jeg tror ikke på, at virksomheden vil få succes som en selvstændig virksomhed. Kursen kan selvfølgelig også stige i takt med en generel markedsstigning.

Ikke en investeringsanbefaling og må ikke offentliggøres i Tampere.

WithSecures nuværende ledelse og kurs overbeviser som en europæisk virksomhed. Betydningen af det europæiske ophav er kun voksende. MS’ produkter har selv på forbrugerniveau udfordringer med lag af softwareløsninger opbygget over lang tid, som det i store koncerner ofte er svært at forholde sig kritisk til, for slet ikke at tale om at forny. Selvfølgelig hjælper penge og skala. Jeg ville ikke direkte betragte MS som et alternativ, når der er behov for og ønske om en europæisk og mere interaktiv service. Om stigningen i aktieværdien sker gennem europæiske partnerskaber og vækst eller via en fusion, må forblive gætteri. Produktløsninger og tjenester kombineret med konkurrencedygtig prissætning er, baseret på en kort undersøgelse, observationer, der giver WS en velbegrundet position og tilstedeværelse i EU og til dels også udenfor – selv i et konkurrencepræget felt, hvor valget ser ud til at stå mellem 2-3 leverandører.

Jeg har ikke selv direkte indsigt i WS’ kundefastholdelse. Jeg baserer mine holdninger på offentlige kilder, hvorefter WS’ tjenester kvalitativt ligger i den høje ende for de vigtigste funktioner, og forholdet mellem pris og kvalitet er ret vellidt. Det ser dog ud til, at der er flere nye kunder end afgange, og det har alle jo altid. Jeg ville ikke nødvendigvis drage alt for vidtgående konklusioner baseret på enkelte diskussioner, men jeg har ikke intern viden, og jeg ville heller ikke dele den her. I modsætning til den tidligere direktør er min opfattelse af ledelsen heller ikke baseret på personligt kendskab, men kun på offentligt tilgængelig information.

Når det gælder de smarte og dynamiske systemer under udvikling relateret til sikkerheden i distribuerede systemer, deres fleksibilitet, og sammenlignet med kommentarer om konkurrenterne, virker WS til at være i en ganske fornuftig position i det konkurrenceprægede felt og dermed i den øverste ende.

Kunne du tænke dig at uddybe det lidt, måske via et eksempel eller lignende? Der var lidt for meget distribuering, intelligens og dynamik i én sætning til, at jeg her på en søndag helt kunne gennemskue, hvad der præcis tales om.

“Finland opnåede 100 ud af 100 point i det cybersikkerhedsindeks, som International Telecommunication Union (ITU) har udarbejdet, og placerede sig på niveau 1 (Tier 1) i sammenligningen. I rapporten blev 46 lande placeret på niveau 1, som er det højeste af de fem niveauer. Niveauet er forbeholdt lande, der fungerer som forbilleder, og som har udvist et stærkt engagement i alle de fem cybersikkerhedsområder, der sammenlignes i indekset.”

Dette er en stor ting og kan i fremtiden også styrke de finske virksomheders profil.

Jeg har kigget lidt på dette års kursudvikling. Den 2. januar var kursen 1,05 €, og nu den 27.10 er den i samme situation. Det har ikke givet de store hjertebanken, men jeg tror selv på, at der kommer positive nyheder i den næste delårsrapport, og at kursen begynder at stige. Har andre nogen tanker om det?

Økonomien er, som den er, ordrebeholdningerne er svage, og man hører her og der nyheder om hjemsendelser, det er bare situationen lige nu.

Væksten er under pres i en markedssituation som denne, men på trods af det tror jeg, at WithSecure klarer skærene, ikke stærkt, men de holder sig oven vande.

Indtil videre tror jeg, at det går relativt langsomt fremad, men man skal huske, at der er tegn i økonomien på, at der er lys for enden af tunnelen.

Q3 kan faktisk allerede vise retningen, og så længe den økonomiske situation forbedres og giver lidt medvind, skal det nok gå. På trods af konkurrencen tror jeg på, at WithSecure vil beholde sin europæiske andel, og en ganske potentielt stor en af slagsen.

Jeg formoder, at vendingen i den økonomiske situation sker snart, og Q4 vil nok give sine egne tegn på det.

Jeg venter spændt på Q3-resultatet og retningspilene. Jeg tror fortsat på vækst og succeser.

Den fornyede strategi og trimmede struktur ser ud til at give resultater. Virksomheden virker til at hvile på et sundt fundament nu, og der er interesse for WS-tjenester.

Jeg har et par aktier i porteføljen, og jeg har også tænkt mig at købe op (tanke op) løbende; værdiansættelsen er trods alt ikke ligefrem svimlende lige nu.

Relativt ny som ejer, købt ind til omkring en euro.

Med denne investering har jeg personligt satset på, at der ikke kommer en nedjustering i år. Jeg tror på, at den udmeldte guidance nås, så længe det lykkes at fastholde væksttrenden fra de seneste 4-5 kvartaler.

Tilsyneladende er de største investeringer i produktudvikling i det mindste midlertidigt overstået efter Elements-lanceringerne sidste forår? Nu kræver det bare succesfuldt salg til Elements-erhvervssegmentet, så skal det nok blive en fornøjelse.

Det er selvfølgelig altid rarere, hvis værdien af ens investering steg hurtigt. For mig er WS en investering på mellemlang til lang sigt, så jeg bliver ikke skuffet, hvis vi fortsætter med den nuværende flade kurve i flere måneder endnu. Forudsat at de opstillede mål nås, og at vi fortsætter med selv en moderat væksttrend, er det bare et spørgsmål om tid, før den begynder at stige.

Jeg tror på, at det “europæiske alternativ”, som selskabets ledelse gentagne gange fremhæver, skaber merværdi her. NIS2-direktivet og rentenedsættelser vil efter min mening sætte gang i efterspørgslen. Hvis selskabet fortsætter deres gode grundarbejde, mon ikke der er nogen, der køber det op i løbet af de næste to-tre år.

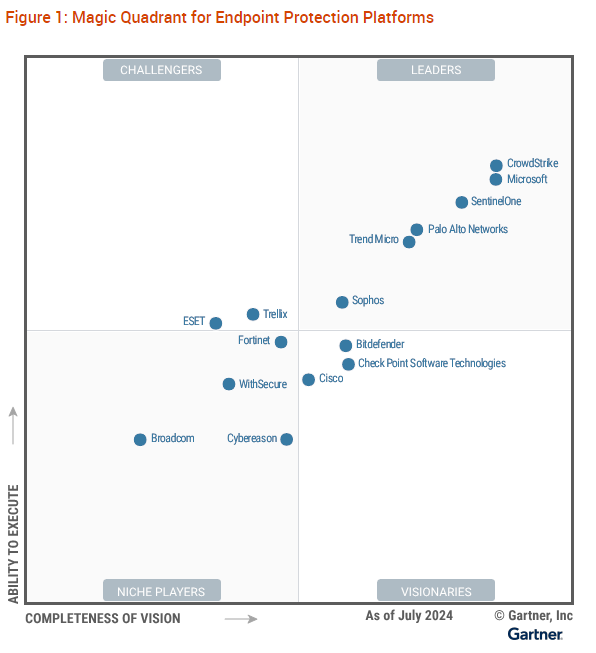

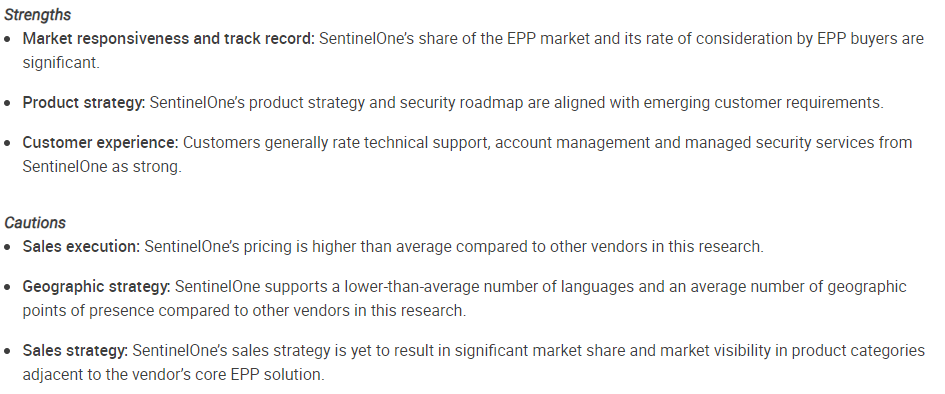

Gartners nye Magic Quadrant for endpoint protection (beskyttelse af slutenheder) er udkommet, og WithSecure har taget et skridt i den rigtige retning på kortet siden den forrige rapport, der blev udgivet i 11/2023:

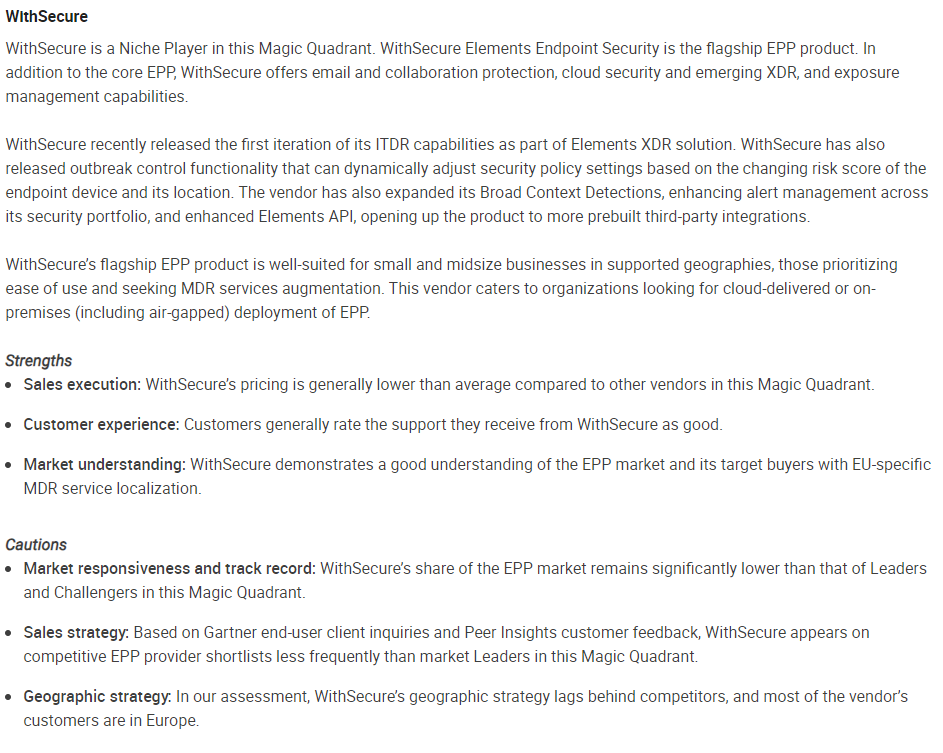

Her er rapportens highlights for WithSecures vedkommende:

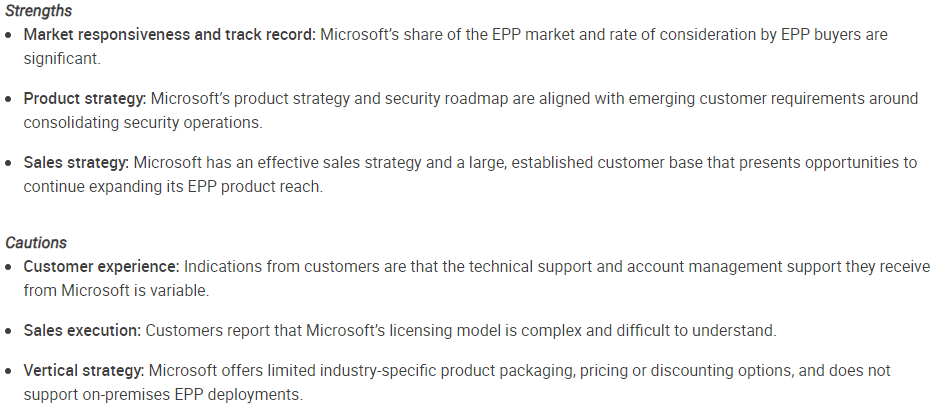

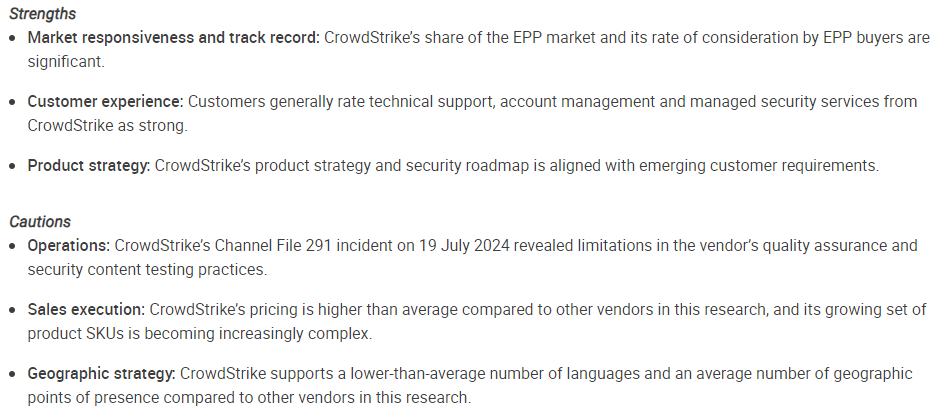

Og fordele og ulemper for et par af de store konkurrenter:

Vi plejer normalt tidligst at offentliggøre optaktskommentarer omkring en uge før regnskabsaflæggelsen. Så i slutningen af næste uge bør man kigge forbi morgenrapporten

Selskabet forventer, at de årlige gentagne indtægter (Annual recurring revenue, ARR) for de cloud-baserede Elements-produkter og -tjenester vil vokse med 6–14 % i forhold til det foregående år (tidligere: 10–20 %). Ved udgangen af 2023 var Elements ARR 78,4 millioner euro.

Omsætningen fra de cloud-baserede Elements-produkter og -tjenester forventes at vokse med 8–12 % i forhold til det foregående år (tidligere: 10–16 %). Sidste års omsætning fra de cloud-baserede Elements-produkter og -tjenester var 76,1 millioner euro.

Koncernens omsætning forventes at vokse med 2–5 % i forhold til det foregående år (tidligere: 6–12 %). Hele koncernens omsætning for det foregående år var 142,8 millioner euro.

Den justerede EBITDA for 2024 forventes at være positiv. Forventningerne hertil fastholdes.

@Atte_Riikola hvordan var det nu, omsætningen var sammensat, var der stadig andet end cloud-baseret software? Hvor meget udgør konsulentydelser og services af omsætningen?

Hvis omsætningen fra cloud-software vokser med 8-12 % og den samlede omsætning med 2-5 %, betyder det, at omsætningen falder et andet sted. Skyldes dette stadig overgangen fra gamle client-server-licenser til cloud-baserede, eller er årsagen en anden?

")