Tänään sitten Vista Equity Partners ostaa KnowBe4:n, joka niin ikään listautui vasta viime vuonna IPO-hinta oli 16 dollaria ja nyt ostotarjous 24 dollarilla. Kauppahinta vastaa tämän vuoden ennusteilla noin 14x ja vuoden 2023 ennusteilla 11x EV/S-kerrointa.

KnowBe4 tekee jo kohtalaista kannattavuutta, mutta ensi vuoden ennusteella yritysjärjestelyn EV/EBITDA-kerroin erittäin korkea 65x. Pääomasijoittajalla selvästi näkemys diilissä, että yhtiötä saadaan vielä kasvatettua kannattavasti pitkään.

Alla on Aten kommentit torstaista Q3-tulosta varten.

Odotamme yhtiön strategian keskiössä olevien pilvipohjaisten tuotteiden jatkaneen vahvaa kasvua, mutta konsultoinnin ja paikallisesti hallinnoitujen tuotteiden jarruttaneen kokonaiskasvun vielä maltilliselle tasolle. WithSecuren kasvuinvestoinnit painavat yhtiön tuloksen tänä vuonna reilusti tappiolliseksi, mutta yhtiön näkymien mukaisesti odotamme tappiotahdin pienentyvän loppuvuodesta alkuvuoteen peilattuna. Geopoliittisesta tilanteesta johtuen kysyntä kyberturvaratkaisuille on ollut tänä vuonna kiihtymään päin, vaikka samaan aikaan heikentyvä makrotalous luo etenkin ensi vuoteen katsottuna näkymiin epävarmuutta. Heikko näkyvyys kasvuun heijastuu tällä hetkellä myös WithSecuren osakkeen matalalta näyttävään arvostukseen (2022e EV/S 1,5x), jossa olisi näkemyksemme mukaan nousuvaraa piristyvän kasvunäkymän vahvistavan Q3-raportin myötä.

WithSecurelta pitkälti odotustemme mukaiset luvut ja homma etenee niin kuin pitääkin. Pilvipohjaisissa tuotteissa vahva kasvu jatkui, mutta konsultoinnissa oli edelleen pehmeä neljännes. Tältä osin tilanteen pitäisi parantua tulevina neljänneksinä. Siten eväät odottamallemme ensi vuoden kokonaiskasvun piristymiselle ovat kyllä kunnossa, kun erityisesti pilvituotteiden kasvu alkaa yhä enemmän liikuttaa koko WithSecuren ylintä riviä. Samalla kannattavuus alkaa asteittain parantua, kun ohjelmistoliiketoiminnan korkeat bruttomarginaalit puskevat läpi ja muutenkin operatiivinen kulurakenne skaalautuu nykytasoiltaan.

WithSecuren Q3-luvut olivat hyvin linjassa odotuksiimme, kun arvonluonnin kannalta keskeisten pilvipohjaisten tuotteiden vahva kasvu jälleen paikkasi konsultoinnin pehmeyttä. Pilvipohjaisten tuotteiden kasvun jatkuessa sekä konsultoinnin tilanteen normalisoituessa näemme yhtiöllä hyvät edellytykset jatkaa piristyvällä kasvu-uralla ensi vuoteen katsottaessa. Q3:lla nähdyn kannattavuusparannuksen valossa myös käyttökate voi nousta WithSecuren tavoitteiden mukaisesti nollatasolle ensi vuoden loppuun mennessä. Vahvistuvaan kasvun ja kannattavuuden yhdistelmään peilattuna osakkeen nykyinen arvostus ei näytä erityisen vaativalta, vaikkakin pääosin liikevaihtokertoimeen ja kaukana tulevaisuudessa kertyviin kassavirtoihin nojaavan arvonmäärityksen kanssa saa nykyisessä nousseessa korkoympäristössä olla aiempaa varovaisempi.

Pyörittelin tuossa yhtiön toteutuneita lukuja ja ennusteita, kun mietin miten yhtiö voisi ensivuoden jälkeen päästä tavoittelemaansa nollatason oikaistuun käyttökatteeseen. Kysymys @Atte_Riikola. Ennusteissa ensi vuodelle on ennustettu vain 69% bruttomarginaalia. Mitä tämän takana on? Kuitenkin vuonna 2021 yhtiö teki 68.1% bruttomarginaalin pilvipohjaisten tuotteiden osuuden ollessa 41% liikevaihdosta. Samaan aikaan konsultoinnin osuus oli 36% liikevaihdosta.

2023 ennusteillasi pilvipalveluiden osuus on 56% ja konsultoinnin osuus 27% liikevaihdosta. Eikös pilvipalveluissa pitäisi olla korkein bruttomarginaali ja konsultoinnissa heikoin noista kolmesta segmentistä. Onko 2021 luvut olleet poikkeuksellisen vahvat konsultoinnin osalta ja voidaanko 2023 ennusteilla puhua jopa 30% heikommasta bruttomarginaalista konsultoinnin osalta verrattuna vuoteen 2021? Vai onko heikkoutta havaittavissa myös pilvipalveluiden ja paikallisesti hallinnoitujen tuotteiden osalta? Jotenkin noita prosenttiosuuksia pyöritellen ajattelisin bruttomarginaalin olevan korkeampi tai sitten konsultoinnissa jatketaan samaa rataa kuin Q2 ja Q3.

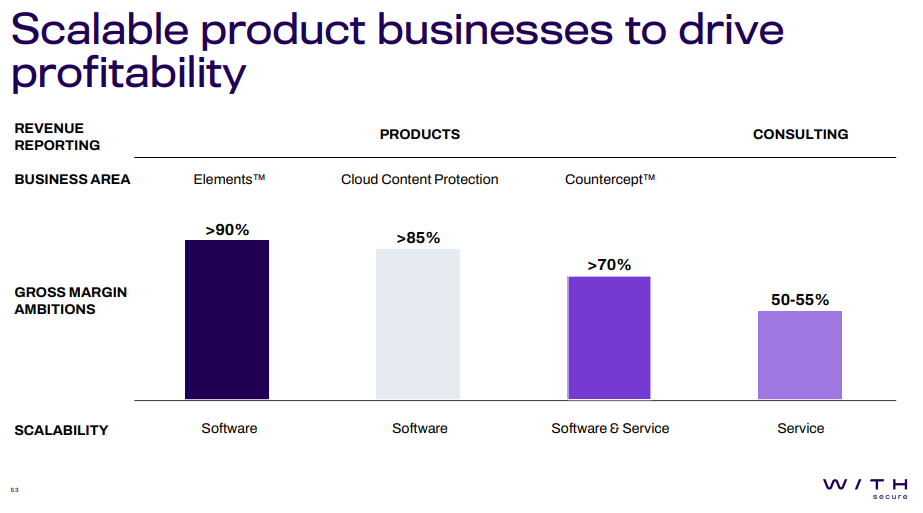

Hyvä kysymys. Aivan tarkkaa vastausta on vaikea antaa, kun täyttä näkyvyyttä konsultoinnin tai tuoteliiketoiminnan nykyisiin marginaaleihin ei ole. Bruttomarginaalitavoitteet eri liiketoiminnoille tiedetään, kun ne kesän CMD:llä kerrottiin:

Nykyistä bruttomarginaalia katsomalla voidaan aika varmasti todeta, että jokaisella alueella ollaan vielä selkeästi alle tavoitteiden. Q2- ja Q3-raporteista löytyy pientä vihjettä sen suhteen, mistä tämän vuoden heikennys johtuu:

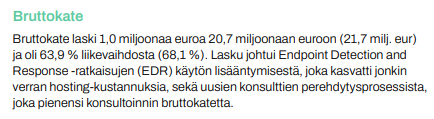

Q2:

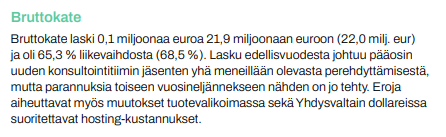

Q3:

Eli kaksi juurisyytä ainakin ovat konsultoinnin pehmeys sekä jossain määrin myös dollarin vahvistumisen myötä kasvaneet hosting-kulut. Arvioisin, että myös tässä asiakkaiden siirtymävaiheessa on-premisestä pilviratkaisuihin aiheutuu jonkin verran lisäkuluja, mikä painaa bruttokatetta. MDR-ratkaisujen (Countercept) suhteen yhtiön viesti on ollut myös se, että marginaalit ovat paranemaan päin, mutta paha sanoa, miten lähellä tavoitteita vielä ollaan.

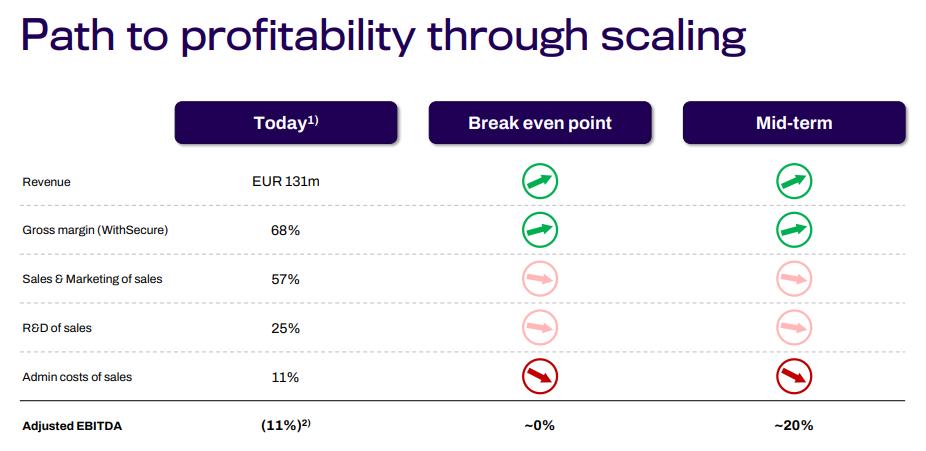

WithSecuren tavoitteissa lähivuosien kannattavuusparannusta hahmoteltiin kesäkuun alussa näin:

Tuon jälkeen dollarin vahvistuminen ja konsultoinnin haasteiden jatkuminen ovat ainakin itselle olleet jonkinasteisia yllätyksiä viime neljänneksinä, joten tuossa kohtaa niitä tuskin oli aivan täysin huomioitu tavoitteissa. Omassa ennusteessa bruttomarginaali nousee Q4’23 noin 70 %:iin, jolloin myös käyttökate pinnistää yhtiön tavoittelemalle nollatasolle. Siten ainakin omasta mielestä tuo vuoteen 2021 nähden melko varovainen marginaaliparannus on tässä kohtaa ihan hyvä oletus, kun huomioi nuo edellä mainitut tekijät. Lisäksi hyvä muistaa, että bruttokate vain yksi muuttuja tässä kannattavuusyhtälössä. Muissa kuluerissä myös aika paljo liikuvia osia ja siten olen pyrkinyt myös tarkastelemaan kannattavuusoletuksiani kokonaisuutena käyttökate- ja liikevoittomarginaalien kautta.

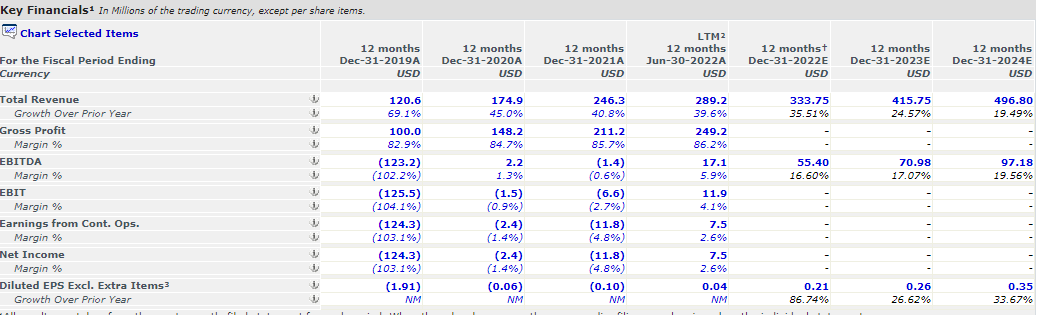

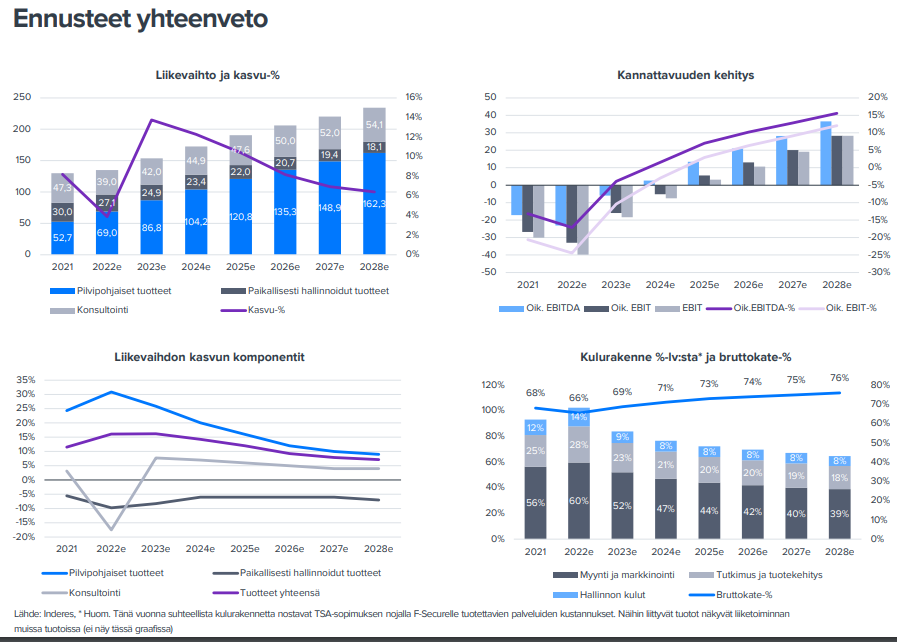

Laitetaan vielä nuo ennusteiden yhteenvedot viimeisimmästä yhtiörapsasta tännekin näytille:

Nyt olisi WithSecuresta tuoretta laajaa raporttia tarjolla:

Kasvuyhtiöiden ja erityisesti tappiollisten kasvuyhtiöiden hapan sentimentti on viime kuukausina tarttunut voimakkaasti myös WithSecuren osakkeeseen, joka on ollut monen muun tekkiosakkeen tavoin pulkkamäessä. Nyt arvostus (2023e EV/S 1,3x) on kuitenkin painunut mielestäni jo hyvin matalaksi, kun huomioidaan, että valtaosa yhtiön liiketoiminnasta muodostuu yli 85 %:n bruttomarginaalipotentiaalin omaavasta ohjelmistoliiketoiminnasta.

Tässä olisi vielä Aten kommentti WithSecuresta. Muistattehan, että tuo yllä oleva laaja raporttikin on kaikkien luettavissa, eli se ei vaadi premiumia. Laajat raportit eivät ole ikinä minkään muurien takana.

Yritystietoturvan kasvuyhtiöksi profiloituva WithSecure investoi lähivuosina voimakkaasti pilvipohjaisen tuoteportfolionsa kasvuun. Lyhyellä aikavälillä tämä rasittaa yhtiön kannattavuutta, mutta strategian onnistuessa polku merkittävään kannattavuusparannukseen ja omistaja-arvon luontiin on selkeä. Ensimmäisiä merkkejä asteittain paranevista luvuista nähtiin jo Q3:lla, mutta isossa kuvassa tulosta tehdään kunnolla vasta pidemmällä aikavälillä. Voimakkaan kurssilaskun jälkeen WithSecuren osakkeen nykyinen arvostus ei mielestämme anna olennaista painoarvoa yhtiössä piilevälle skaalautuvalle kasvupotentiaalille. Nostammekin suosituksemme osta-tasolle (aik. lisää) ja toistamme 2,0 euron tavoitehinnan. WithSecuresta julkaistu laaja analyysiraportti on vapaasti luettavissa täältä.

Tämä se kysyy omistajiltaan lehmän hermoja…tuntuu siltä että harva se viikko löytyy uudet pohjat. Putoavat puukot ovat saaneet minunkin kädet usein verille, joten tiedän mistä puhun. Lehmät lentäköön!

Toimitusjohtajan osalta homma jatkuu korkeimmassa oikeudessa. Mielenkiintoista nähdä miten yhtiö aikanaan reagoi jos tuomio tulee vai reagoiko mitenkään

Pieni summa kyseessä mutta kaipa se oleellinen tuli uutisen lopussa

”Ainoa korkeimman oikeuden ennakkoratkaisu sisäpiirintiedon edellytyksistä on annettu yli 15 vuotta sitten. Koska sääntely on tämän jälkeen muuttunut useita kertoja, on sinänsä perusteltua, että ennakkoratkaisulla täsmennetään olennaisuus- ja täsmällisyyskriteereiden sisältöä. Pidän syyttäjän valitusta kuitenkin asiallisesti perusteettomana, koska Hintikalla ei ole ollut sisäpiirintietoa”, sanoo Hintikan asianajaja Kai Kotiranta.

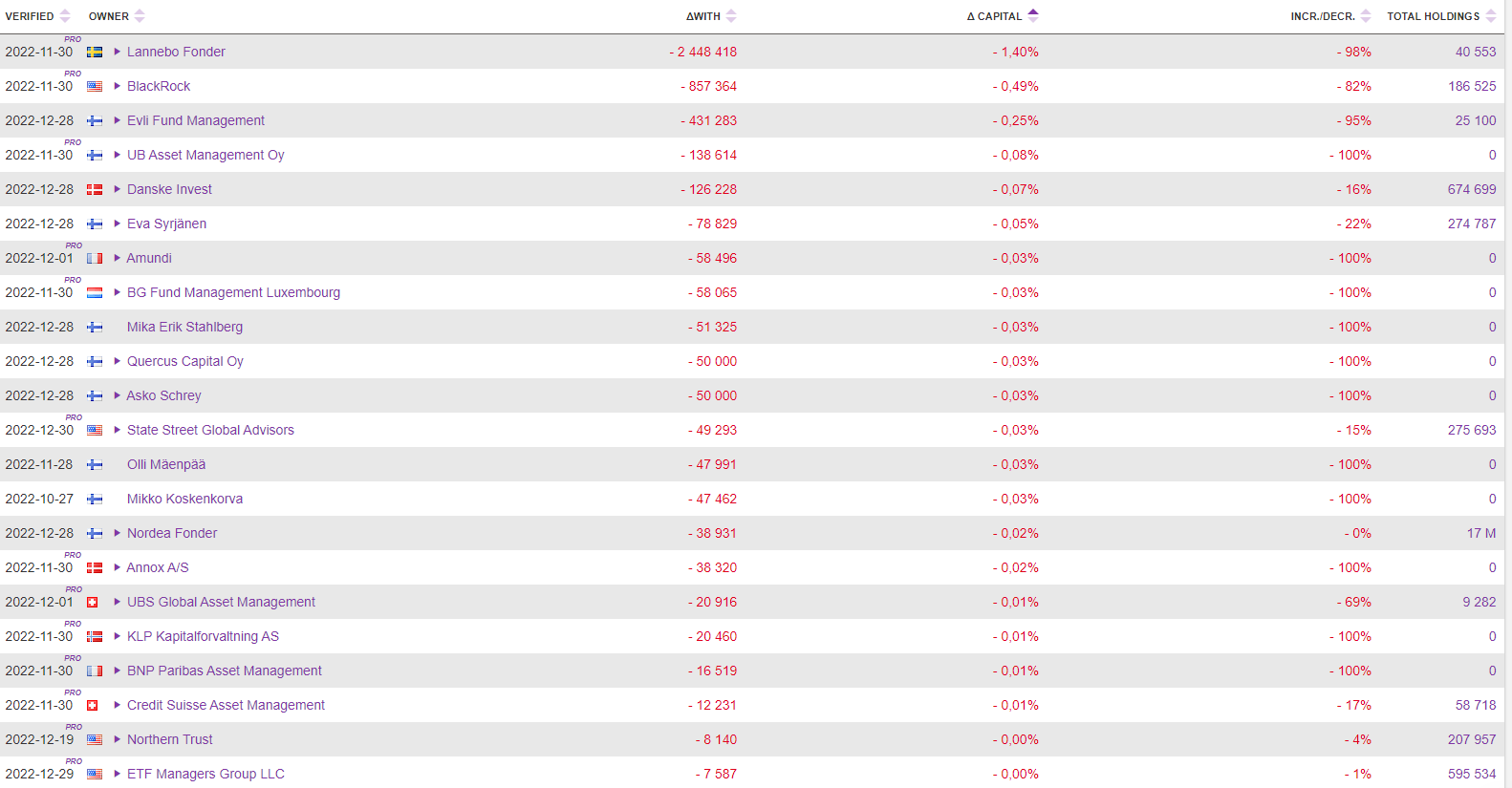

Erikoinen tapaus kun kävin omistajalistaa läpi (31.12.2022) niin listan 56. suurin omistaja on Coactor (100K), joka on tunnetusti Mika Heikkilän käsialaa, mutta omistuksen muutos aiemmasta on listalla muuttumaton mutta kun sitten katsoin listauksia 2022/7-11 niin Coactorilla ei ollut aiempia omistuksia (tai siis ainakaan suurimpien listalle pääsyyn)…kaikenlaista. Ilmestyskirja. Nyt.

Heikkilä (alin rivi) on ostanut nuo kaikki osakkeet joulukuussa. Olisihan se joo loogista, että Muutos kpl- ja Muutos ääniä-sarakkeissa näkyisi hankittujen osakkeiden määrä jos kaikki osakkeet on ostettu raportointikuukautena sen sijaan että näkyy tyhjänä. Ylin rivi esimerkki casesta, jossa omistuksessa ei tapahtunut muutoksia joulukuussa.

Hyvä huomio, kyseessä on siis N/A:ta vastaava tilanne mutta joo, kiitos selvennyksestä ja olen lähestulkoon selvin päin

Edit: Mika Heikkilä on totisesti pelimies kun puskee valtavirtaa vastaan valitsemalla WithSecuren näistä kahdesta (vs F-Secure). …ja oma valintani vellihousuna näistä on F-Secure (ainakin toistaiseksi).

WithSecuren osake oli koko viime vuoden lopun paineessa, joten omistajalistan tiirailu ihan mielenkiintoista tässä tilanteessa. Tässä Holdings-palvelusta viimeisen 3kk ajalta suurimpia myyjiä:

Ostopuolellakin ollut väkeä, mutta nettona viimeisen 3kk aikana suurimpien omistajien osalta osakkeita on myyty lähes 3 milj. kappaletta, mikä vastaa noin 1,7 % osakekannasta. Vastaavasti F-Securen osalta suurimpien omistajien osuudet ovat viimeisen 3kk aikana kasvaneet noin 1 %-yksiköllä osakekannasta, joten jakautumisen jälkeen WithSecuren rivejä on tiettyjen sijoittajien salkuista siivottu pois.

WithSecuren nykyarvostus on kyllä kiinnostava, ja näköjään herättänyt myös arvomiesten kiinnostuksen, kun Heikkiläkin ollut ostolaidalla. Nykyisellään tuotahan voi katsoa halutessaan jopa P/B-luvulla (2022e 1,8x), vaikka ei nyt tyypillisesti se yleisin teknoyhtiöiden kohdalla katsottu arvostuskerroin

Muutama sana tuli WithSecuresta mainittua myös joulukuun lopussa julkaistussa tekkipodissa: