Kyseessä pääasiassa jätehuoltoon, kierrätykseen ja uusituvaan energiaan keskittynyt yhtiö. Alla yhtiöstä enemmän lontooksi.

“The company’s network includes 346 transfer stations, 293 active landfill disposal sites, 146 recycling plants, 111 beneficial-use landfill gas projects and six independent power production plants. Waste Management offers environmental services to nearly 21 million residential, industrial, municipal and commercial customers in the United States, Canada and Puerto Rico. With 26,000 collection and transfer vehicles, the company has the largest trucking fleet in the waste industry”

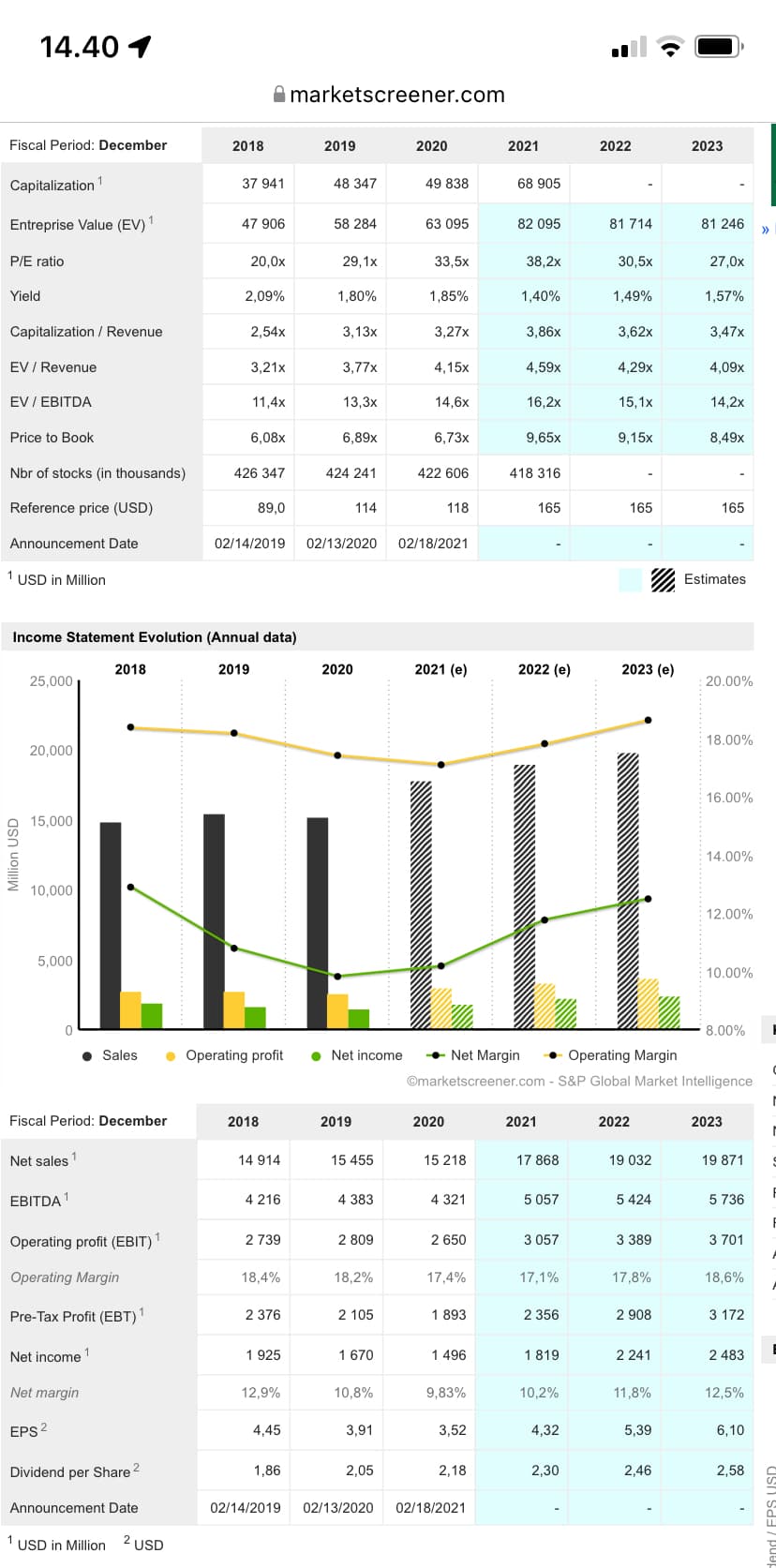

Eikös tämä ole Amerikan Lassila & Tikanoja? Epäilemättä jenkki lienee tässä vertailussa huomattavasti laadukkaammin johdettu yhtiö, mutta ainakin oma valinta on arvostusperustaisesti osunut kotimaiseen vaihtoehtoon:

L&T:

P/E 15

Forward P/E 14

DY 4%

Lisäksi Lassilan EV/Sales n. 0,85, kun sama luku Waste Managementille n. 4,5! Jenkkiyhtiö tekee siis hurjan paljon kovempaa katetta suhteessa liikevaihtoon. Vai onko WM:n liiketoiminta olennaisesti erilaista L&T:n nähden?

Osakkeen tuottokäyrä on komea, mutta tullut lähes kokonaan kertoimien noususta tuloskehityksen ollessa heikkoa. Olen tuota säännöllisesti vilkuillut silloin tällöin, mutta kertoimissa ei vain ole mitään järkeä

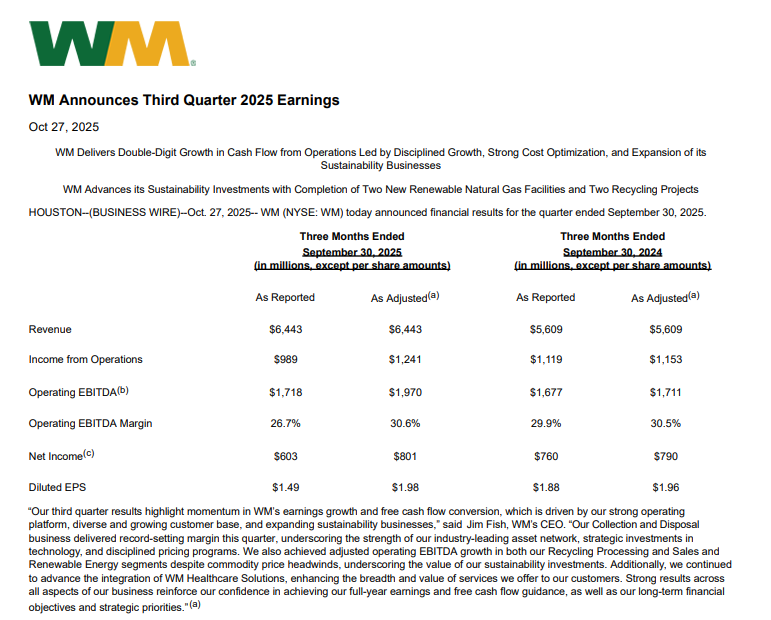

Waste Management julkaisi just viimeisimmän tuloksensa ja suunnitelmansa tulevalle vuodelle.

Yhtiö saavutti vahvan kasvun ja paransi merkittävästi kannattavuuttaan, erityisesti ydinliiketoiminnan ja jätehuoltopalveluiden osalta. Yhtiö on tehostanut Stericycle-yrityskaupan integraatiota ja nostanut säästötavoitteittaan merkittävästi.

Toiminnan tehostaminen näkyy myös kulurakenteessa ja automatisoinnissa, joiden ansiosta yritys on vähentänyt henkilöstövaihtuvuutta + parantanut jätteenkäsittelyn kannattavuutta. Ns. “kestävyysinvestoinnit”, kuten biokaasulaitokset ja kierrätyksen teknologiset parannukset tuottavat jo selkeää lisäarvoa.

Tänä vuonna tavoitteena on jatkaa kasvua, optimoida liiketoimintaa ja vahvistaa taloudellista asemaa.

WM:n alkuvuosi sujui vahvasti ja yhtiö kertoi onnistuneensa strategisissa tavoitteissaan.

Liikevaihdon kasvu ja kustannustehokkuus paranivat ydinliiketoiminnassa samalla kun investoinnit kestävän kehityksen hankkeisiin etenivät, lisäksi terveydenhuollon palveluihin liittyvä uusi liiketoiminta kehittyi odotetusti. Waste Management on ostanut osia Stericyclen liiketoiminnasta, erityisesti terveydenhuollon jätteiden ja tietoturvamateriaalin käsittelyyn liittyviä toimintoja niin tämä integrointi on sujunut mainiosti

Yhtiö on luottavainen saavuttavansa asetetut vuoden 2025 tavoitteet.

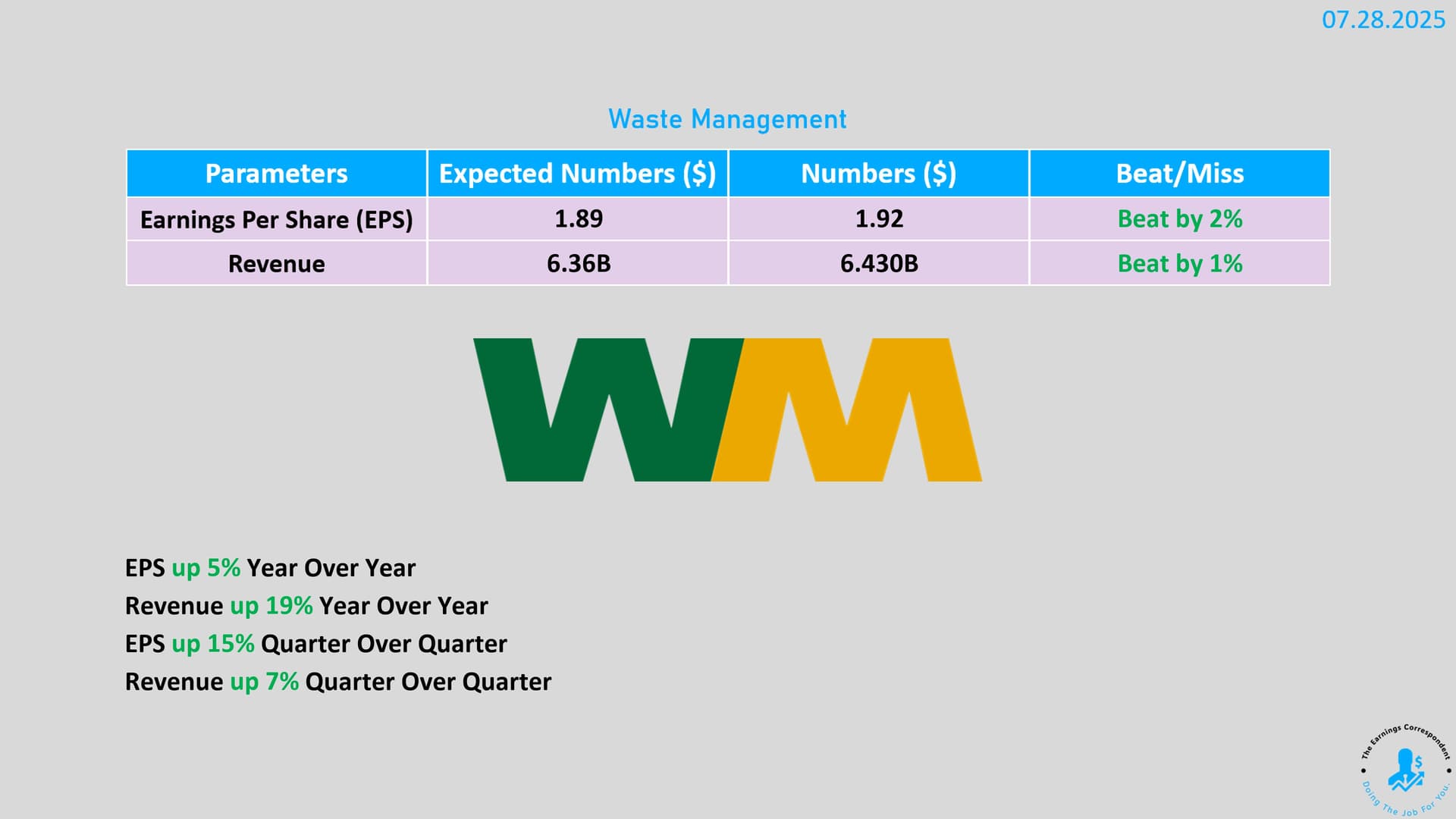

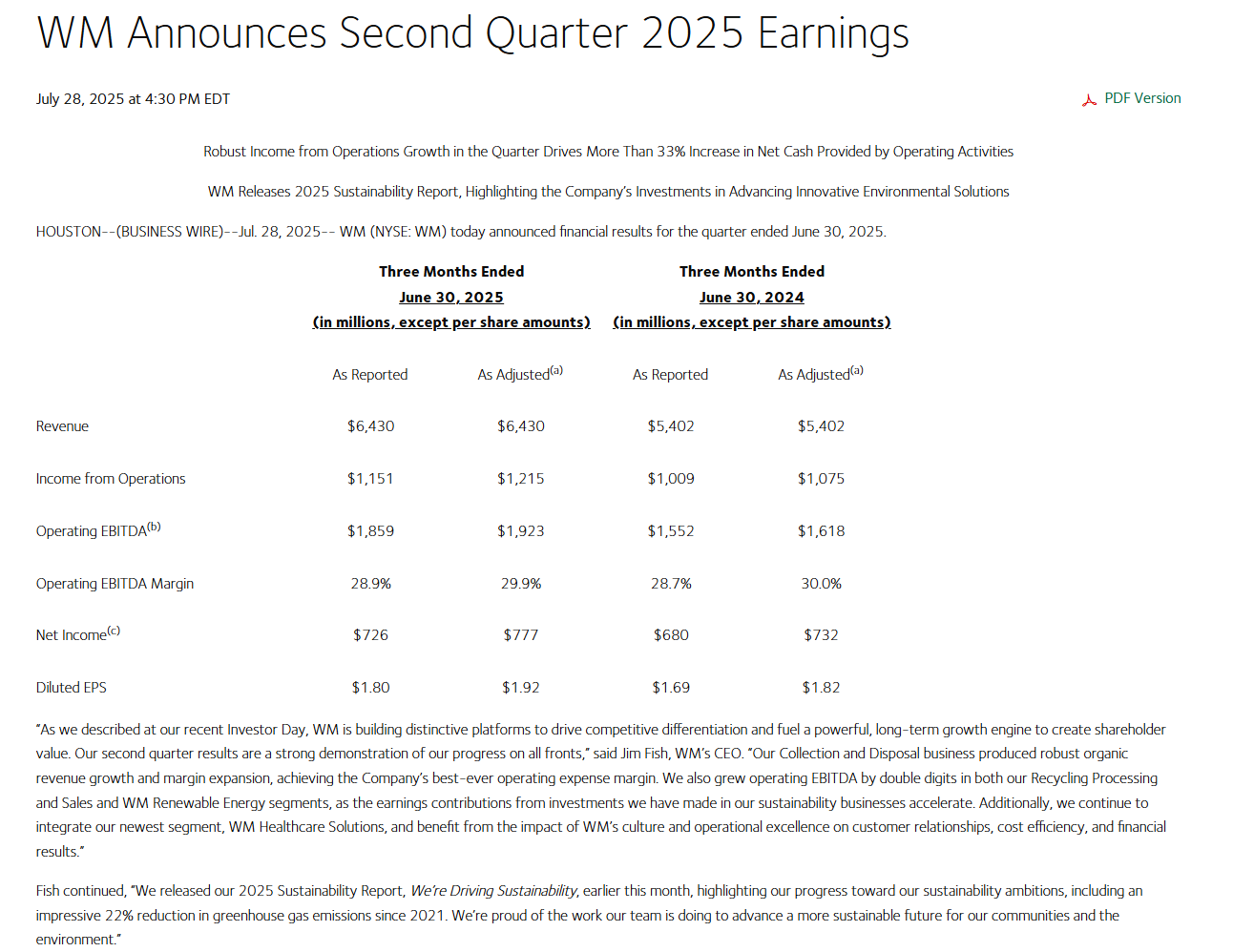

Waste Management raportoi vahvan tokan kvartaalin ylittäen sekä tulos- että liikevaihto-odotukset. Liikevaihto kasvoi selvästi vuodentakaisesta erityisesti ydinliiketoimintojen, kuten jätteenkeruun ja -käsittelyn vetämänä.

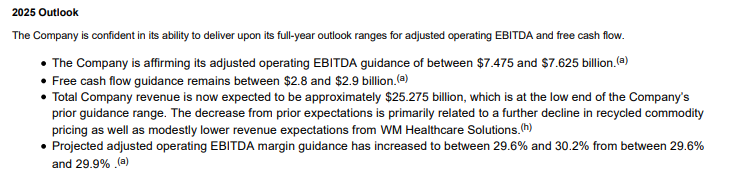

Yhtiö hieman laski koko vuoden liikevaihtoennustettaan ankaran alkuvuoden sään ja matalien kierrätyshintojen vuoksi niin kuitenkin kannattavuusnäkymät pysyivät vahvoina.

Yhtiö tarkensi käyttökatetavoitettaan ylöspäin ja nosti vapaata kassavirtaa koskevaa ohjeistustaan verotuksellisten etujen ansiosta, mitä sitten mahtoivatkaan olla.

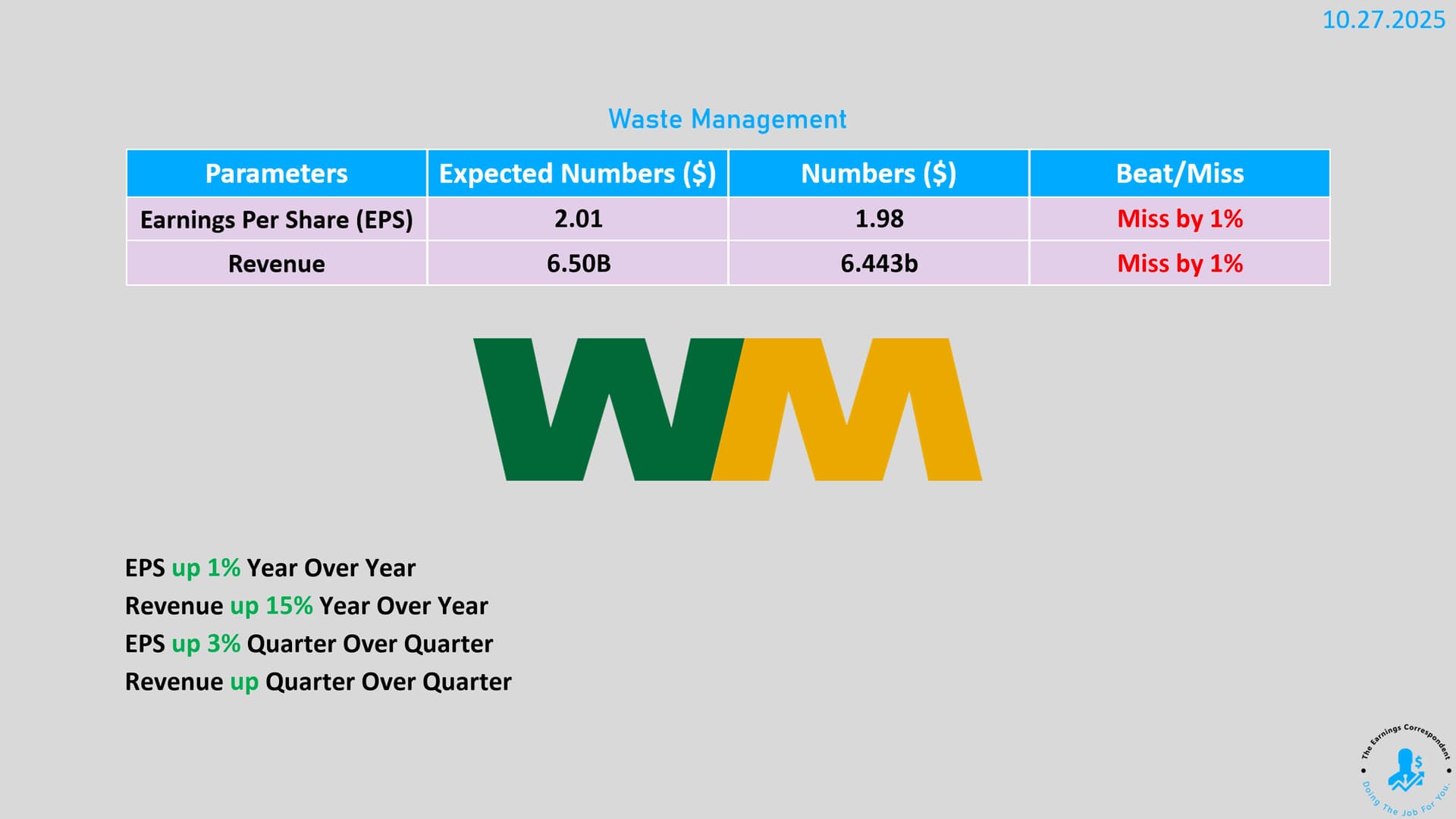

Waste Management rapsas tuloksensa; tulos ja liikevaihto jäivät hieman markkinaodotuksista, mutta molemmat kasvoivat kuitenkin edellisvuodesta.

Yhtiö näyttää edelleen vakaata suorituskykyä jätehuollon kysynnän tukemana. Pieni notkahdus ennusteisiin nähden ei horjuta kokonaiskuvaa tasaisesta ja ennustettavasta kasvusta, mutta pieni pettymys markkinoille… tätä kirjoittaessa noin 3 pinnaa punaisella.