Viafins bevakning flyttas från Olli till Olli, det vill säga från Koponen till Vilppo, och med anledning av detta besökte vi Viafin Gas kontor i Vanda på tisdagen. Självklart var bevakningen också tillfälligt hos Arttu under tiden!

@Sijoittaja-alokas hann redan länka intervjun som filmades där, men den intervjun föregicks av nästan en timmes givande diskussion med VD Heikki Pesu och ekonomichef Eemil Kronqvist. Jag försöker här sammanfatta huvudpunkterna från minnet, hoppas ni får ut något av detta!

Marknad och affärsområden

Viafin ser marknadens tillväxttakt som mycket måttlig, i praktiken i linje med inflationen och den allmänna ekonomiska tillväxten. Detta har dock inte varit ett hinder för tillväxt historiskt, vilket en stark meritlista också visar. Under årens lopp har underhåll och service av industriella rörsystem kompletterats med mekaniska underhålls- och servicetjänster, vilket har stärkt företagets grundpelare vid sidan av rörledningsverksamhetens starka historia. Under de senaste åren har tillväxt inom bland annat el, vindkraft och vätgas utökat produktutbudet och öppnat upp en enorm marknad för företaget. En del av expansionen har i praktiken varit förnuftig att genomföra genom företagsförvärv, eftersom till exempel underhåll av vindkraftverk kräver branschspecifik utbildning och tillstånd, och inte vem som helst kan ge sig på att underhålla kvarnarna, även om de kan hantera verktyg.

När det gäller säsongsvariationer har Q1 generellt identifierats som tystare av flera skäl: i början av året utförs främst endast obligatoriska och akuta underhållsarbeten, eftersom kunderna vanligtvis fastställer sina budgetar för hela året och de egentliga större arbetena ofta förläggs till årets andra, tredje och fjärde kvartal. En annan anledning, om än mer en nyans, är väderförhållandena som även påverkar byggsektorn. Om till exempel asfalten har rivits upp i samband med gatuarbeten och rör behöver flyttas eller underhållas, är detta svårt att göra mitt i vintern.

För närvarande har särskilt skogssektorns svaghet synts i kundernas beslutsfattande, men detta kommer förmodligen inte som en överraskning för forumets läsare. Inte heller har räntesänkningen till omkring 2 % egentligen synts i kundernas aktivitet. Åtminstone inte ännu. Å andra sidan är underhåll ofta saker som måste göras oavsett räntenivå.

Nu är det också allmänt dags för driftstopp under hösten eller sensommaren, då det finns mer att underhålla. Mellan styrkorna i Q2, Q3 eller Q4 har dock inga större skillnader identifierats, så att man skulle kunna lyfta fram något specifikt kvartal som det starkaste.

Tillväxt

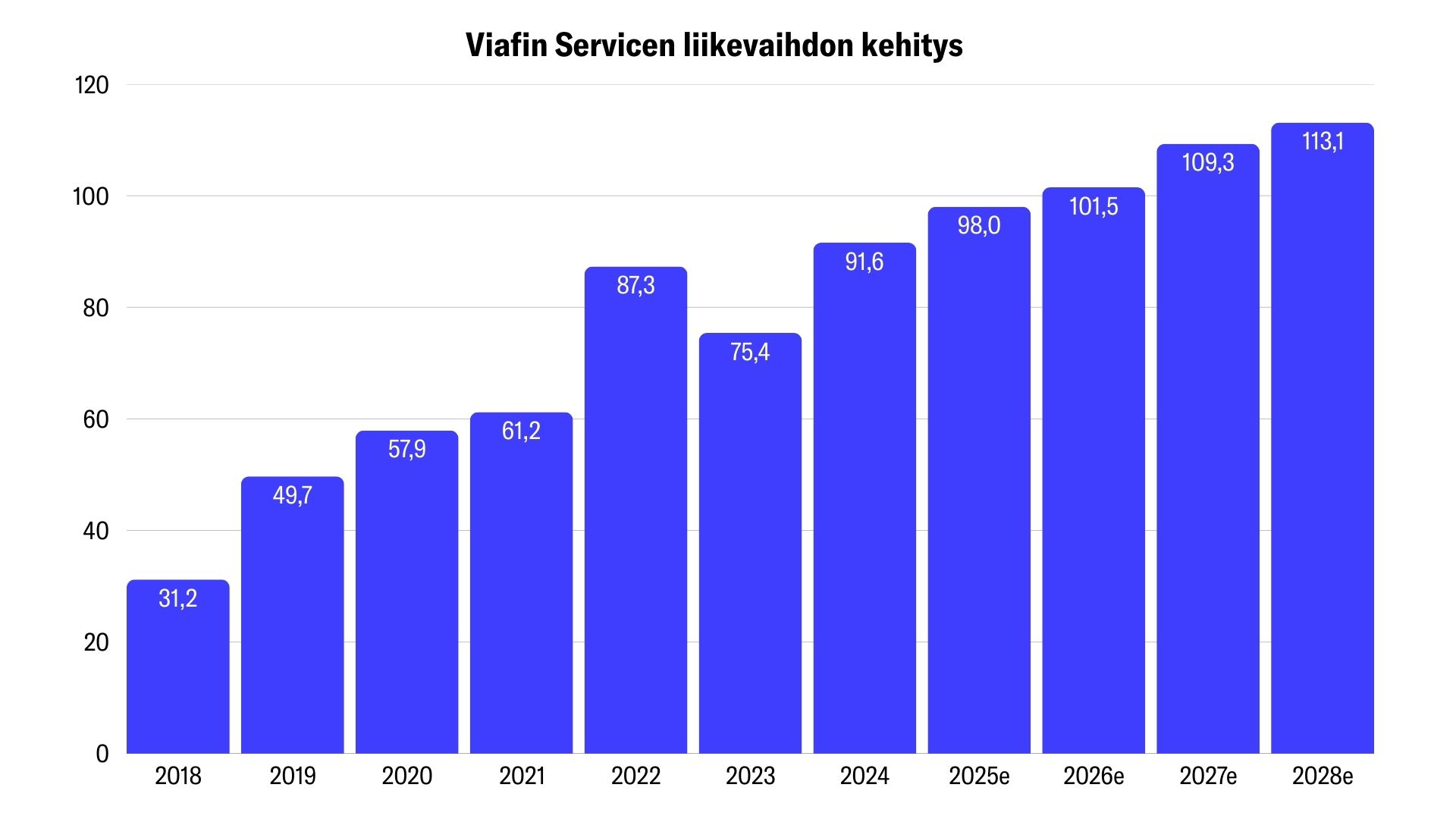

Från 2018 till 2024 har omsättningen vuxit från 31 MEUR till 92 MEUR, det vill säga i genomsnitt nästan 20 % per år. Inte illa alls. En del av detta har förstås varit oorganisk tillväxt. Jag minns inte om det talades om hur stor del.

Utöver den oorganiska tillväxten har tillväxten också kommit genom öppnandet av nya enheter. För närvarande finns det 34 enheter runt om i Finland och cirka 685 anställda om jag minns rätt. När en ny enhet öppnas finns det redan i praktiken åtminstone en del färdiga kundrelationer och lokal kännedom, det vill säga enheterna har inte öppnats från grunden.

Jag tolkade också att Viafin Service ses bland proffs som ett mycket attraktivt alternativ att bli en del av en större helhet, och diskussionerna är i praktiken alltid fruktbara och entusiastiska, och sällan (om någonsin?) har man behövt dra sig tillbaka från planer att öppna en ny enhet, förutsatt att rätt personer hittas. Å andra sidan är ribban förmodligen redan från början hög för vad som förväntas av en ny enhetschef för att diskussionerna ska kunna fortsätta.

Entreprenörsandan visar sig också i att den lokala enhetschefen ofta är involverad i det utförande arbetet, särskilt i början. Först när enhetens storlek växer till cirka 10 anställda kan det uppstå ett behov av att anställa mer arbetsledning för att driva enheten.

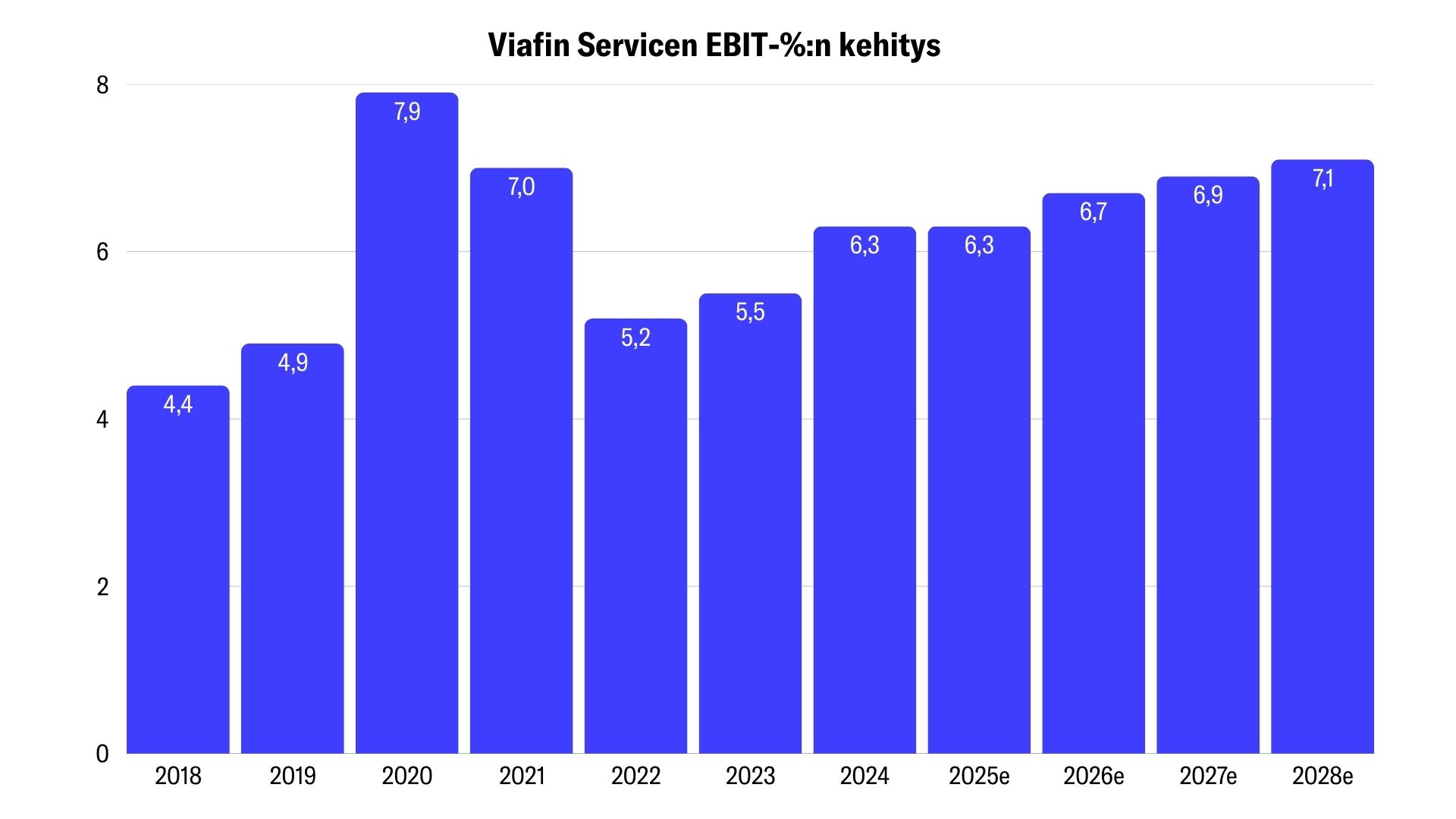

Lönsamhet

Viafin har under sin historia varit aktiv på förvärvsfronten och @Verneri_Pulkkinen funderade på kontoret över vart de förvärvade bolagens goda lönsamhet har tagit vägen, då siffrorna inte har konverterats till hela koncernens lönsamhet. Man har alltså varit nöjd med förvärven.

Skillnaderna är nämligen stora när det gäller hur snabbt en ny enhets lönsamhet kan nå målnivån. Vissa börjar prestera omedelbart och når i praktiken målen direkt, medan andra istället kräver mer tid. Det betyder alltså inte nödvändigtvis att de går med förlust, men de kan ligga långt ifrån målnivån under en längre tid. I vissa fall tydligen till och med i ett par år. Jag försökte fråga hur många enheter som fortfarande är i uppstartsfasen och där lönsamheten är långt ifrån målnivån, men Heikki och Eemil kunde inte svara på detta.

En annan faktor som starkt påverkade den allmänna lönsamheten var hur effektivt till exempel driftstopp kunde hanteras. Som exempel användes ett industriföretag som ville få underhållet klart inom en vecka. I sådana fall kan Viafin behöva anlita underleverantörer för att utöka kapaciteten vid tillfälliga efterfrågetoppar. I praktiken kan anställda under en sådan efterfrågetopp resa långa sträckor till arbetsplatsen och bo på hotell. Detta är dock lönsamt om arbetet kan utföras effektivt på kort tid.

Vad som däremot inte är lika effektivt är ett scenario där anställda reser samma sträcka, arbetar 8 timmar om dagen från måndag till fredag, bor på hotell, återvänder hem över helgen och nästa vecka upprepas samma sak tills driftstoppet är klart. I detta fall måste resekostnaderna betalas två gånger, och fler hotellnätter och dagtraktamenten ackumuleras att betala.

Ovan nämnda exempel är i sig en nyans i helheten, och ekonomichef Eemil betonade att allt utgår från kostnaderna. När offerter övervägs måste man alltså först kartlägga kostnaderna, varefter man strävar efter att få sin egen marginal ovanpå. Därför är det en viktig option för Viafin att utnyttja underleverantörer, så att man inte behöver ha för många anställda på lönelistan.

Personal

Personalens nöjdhet med Viafin som arbetsgivare kommer med största sannolikhet att rapporteras i åtminstone någon form. Nu hade man, om jag minns rätt, genomfört enkäter under 7 kvartal, så det börjar finnas data.

Jag tolkade det själv så att nöjdheten är åtminstone på en tillfredsställande nivå, men de allmänna konjunkturerna påverkar detta åt båda håll. Ganska förståeligt.

Hur räcker då den nuvarande personalstyrkan till när företaget växer? Den nuvarande gruppen av proffs kan inte sträcka sig till exempelvis 20 % tillväxt, utan i detta fall skulle det behövas fler medarbetare. Däremot skulle administrationen inte behöva växa, utan med den nuvarande administrationen skulle företaget kunna växa betydligt större. I den delen skulle det alltså finnas skalfördelar att hämta.

Vägledning

Åren är tydligen inte bröder sinsemellan, och man kan inte nödvändigtvis dra direkta slutsatser från tidigare års utveckling av H2 om hur årets H2 kommer att se ut i förhållande till H1. Vägledningen för resten av året behölls oförändrad och inga mer specifika indikationer erhölls i detta avseende, förutom Heikkis kommentarer om att Viafin vill vara så realistisk som möjligt i sina bedömningar.

Man kan inte heller nödvändigtvis dra direkta slutsatser om förhållandet mellan omsättning och resultat, eftersom omsättningen ses som bara ett verktyg för att generera resultat. Med andra ord kan ett gott resultat uppnås antingen med låg omsättning (lönsamma projekt) eller hög omsättning (inte lika lönsamma projekt).

Vi får alltså vänta och se hur H2 blir.