Viafins opfølgning overgår fra Olli til Olli, altså fra Koponen til Vilppo, og i den forbindelse var vi tirsdag på besøg på Viafin Gas’ kontor i Vantaa. Opfølgningen var selvfølgelig også midlertidigt hos Arttu i mellemtiden!

@Sijoittaja-alokas nåede allerede at linke til det interview, der blev filmet der, men interviewet blev forudgået af næsten en times givende diskussion med administrerende direktør Heikki Pesu og økonomidirektør Eemil Kronqvist. Jeg vil her forsøge at opsummere hovedpunkterne fra hukommelsen, jeg håber I får noget ud af det!

Marked og forretningsområder

Viafin ser markedets vækstrate som meget moderat, praktisk talt i overensstemmelse med inflationen og den generelle økonomiske vækst. Dette har dog ikke været en hindring for vækst historisk, hvilket en stærk track record også viser. Vedligeholdelse af industrielle rørledninger er gennem årene blevet suppleret med mekaniske vedligeholdelses- og servicetjenester, hvilket har styrket virksomhedens fundament ud over den stærke historie inden for rørledningsforretningen. I de seneste år har væksten inden for bl.a. elektricitet, vindkraft og brint udvidet produktudbuddet og åbnet et enormt marked for virksomheden. En del af udvidelsen har i praksis været fornuftig at foretage gennem virksomhedsopkøb, da f.eks. vedligeholdelse af vindmøller kræver brancheuddannelse og tilladelser, og ikke hvem som helst kan begynde at servicere møller, selvom de kan håndtere værktøj.

Med hensyn til sæsonudsving er Q1 generelt identificeret som roligere af flere årsager: i begyndelsen af året udføres primært kun absolut nødvendige og akutte reparationer, da kunderne normalt fastlægger deres budgetter for hele året, og de egentlige større arbejder ofte falder i årets andet, tredje og fjerde kvartal. En anden årsag, omend mere en nuance, er vejrforholdene, der også påvirker byggesektoren. Hvis f.eks. asfalten er revet op i forbindelse med vejarbejde, og rør skal flyttes eller vedligeholdes, er dette svært at gøre midt om vinteren.

I øjeblikket har især svagheden i skovsektoren afspejlet sig i kundernes beslutningstagning, men dette kommer nok ikke som en overraskelse for forumets læsere. Heller ikke et fald i renteniveauet til omkring 2 % har egentlig afspejlet sig i kundernes aktivitet. I hvert fald ikke endnu. På den anden side er vedligeholdelse ofte noget, der skal udføres uanset renteniveauet.

Nu er det også generelt tid for nedlukninger her i efteråret eller sensommeren, hvor der er mere at vedligeholde. Der er dog ikke identificeret større forskelle mellem styrkerne i Q2, Q3 eller Q4, så man kan udpege et bestemt kvartal som det stærkeste.

Vækst

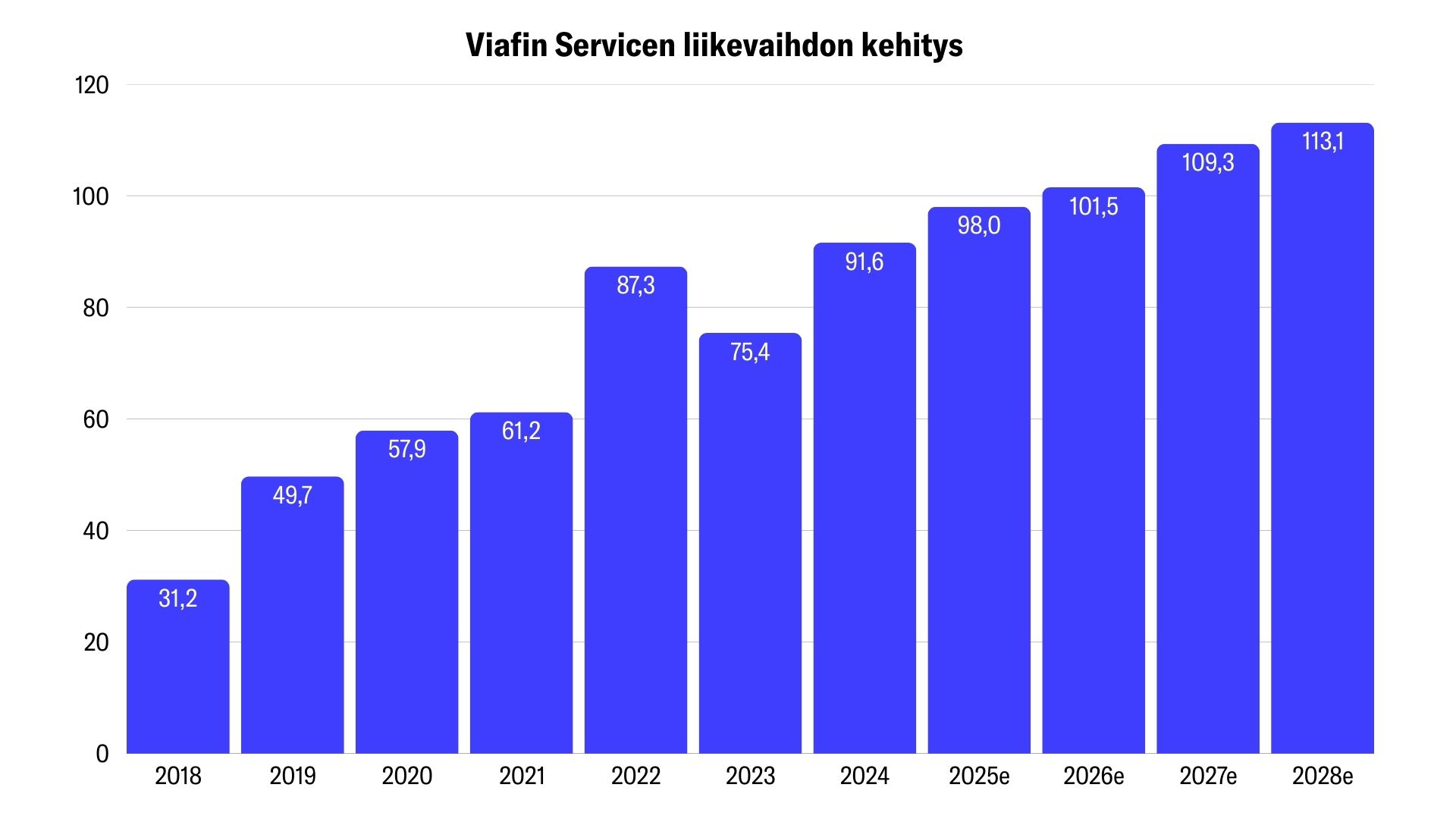

Fra 2018 til 2024 er omsætningen vokset fra 31 MEUR til 92 MEUR, altså i gennemsnit næsten 20 % om året. Ikke dårligt overhovedet. En del af dette har selvfølgelig været anorganisk vækst. Jeg husker ikke, om der blev talt om, hvor stor en del.

Ud over anorganisk vækst er der kommet vækst gennem åbning af nye enheder. Der er i øjeblikket 34 enheder rundt om i Finland og omkring 685 ansatte, hvis jeg husker rigtigt. Ved åbning af en ny enhed er der i praksis allerede kendt mindst et vist antal eksisterende kundeforhold og lokal viden, så enheder er ikke blevet åbnet fra bunden.

Jeg tolkede også, at Viafin Service blandt fagfolk ses som et meget attraktivt alternativ til at blive en del af en større helhed, og diskussionerne er praktisk talt altid frugtbare og entusiastiske, og sjældent (hvis nogensinde?) har man skullet trække sig fra planer om at åbne en ny enhed, hvis de rigtige personer findes. På den anden side er barren nok fra starten høj for, hvad der forventes af lederen af en ny enhed, for at diskussionerne kan fortsætte.

Den entreprenørånd afspejles også i, at lederen af den lokale enhed ofte også er involveret i det udførende arbejde, især i starten. Først når enhedens størrelse vokser til omkring 10 ansatte, kan der opstå behov for at ansætte mere ledelse til at drive enheden.

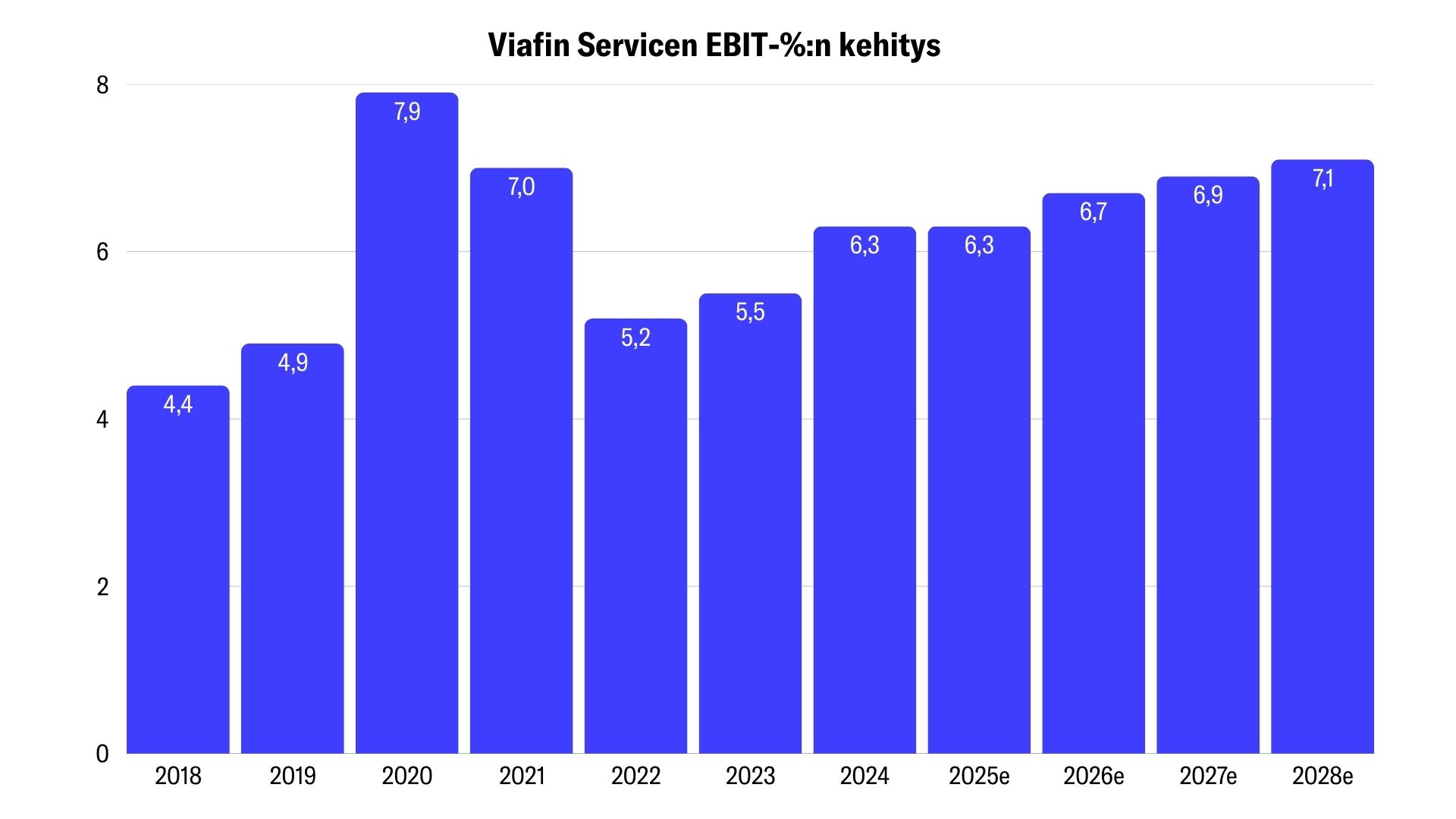

Rentabilitet

Viafin har gennem sin historie været aktiv på opkøbsfronten, og @Verneri_Pulkkinen spekulerede på kontoret over, hvor de opkøbte selskabers gode rentabilitet er forsvundet hen, da tallene ikke er konverteret til hele koncernens rentabilitet. De opkøbte selskaber er efter sigende forblevet rentable, og de kan ikke bebrejdes. I stedet er rentabiliteten blevet presset af åbningen af nogle nye enheder. Man har altså været tilfreds med de opkøbte selskaber.

Forskellene er nemlig store med hensyn til, hvor hurtigt en ny enheds rentabilitet når målniveauet. Nogle begynder at præstere med det samme og når praktisk talt straks målene, men andre kræver derimod mere tid. Det betyder altså ikke nødvendigvis, at de taber penge, men de kan ligge langt fra målniveauet i længere tid. I nogle tilfælde tilsyneladende endda i et par år. Jeg forsøgte at spørge, hvor mange enheder der så stadig er i ramp-up-fasen, og hvor rentabiliteten er langt fra målniveauet, men Heikki og Eemil kunne ikke svare på dette.

En anden faktor, der i høj grad påvirker den generelle rentabilitet, var, hvor effektivt f.eks. nedlukninger kunne håndteres. Som eksempel blev brugt en industrivirksomhed, der ønsker at få vedligeholdelsen færdig inden for en uge. I sådanne tilfælde kan Viafin være nødt til at ty til underleverandører for at strække kapaciteten til midlertidige efterspørgselsspidser. I praksis kan medarbejdere under en sådan efterspørgselsspids rejse en lang vej til arbejdspladsen og overnatte på hotel. Dette er dog rentabelt, hvis arbejdet kan udføres effektivt på kort tid.

Hvad der derimod ikke er så effektivt, er et scenarie, hvor medarbejderne rejser den samme vej, arbejder 8 timer om dagen fra mandag til fredag, overnatter på hotel, vender hjem i weekenden, og ugen efter gentages det samme, indtil nedlukningen er færdig. Her skal der betales rejseomkostninger to gange, samt hotelovernatninger og dagpenge akkumuleres mere.

Det nævnte eksempel er i sig selv en nuance i helheden, og økonomidirektør Eemil understregede, at alt starter med omkostningerne. Ved overvejelser om tilbud skal man altså først klarlægge omkostningerne, hvorefter man forsøger at opnå sin egen margin. Derfor er f.eks. udnyttelse af underleverandører en vigtig mulighed for Viafin, så man ikke behøver at have for mange folk på egen lønningsliste.

Personale

Personalets tilfredshed med Viafin som arbejdsgiver vil sandsynligvis blive rapporteret i en eller anden form. Nu var der, hvis jeg husker rigtigt, foretaget undersøgelser i 7 kvartaler, så der begynder at være data.

Jeg tolkede selv sagen sådan, at tilfredsheden er mindst på et tilfredsstillende niveau, men de generelle konjunkturer svinger dette i begge retninger. Ganske forståeligt.

Men hvordan er den nuværende personalestyrke så tilstrækkelig, når virksomheden vokser? Den nuværende gruppe af fagfolk kan ikke strække sig til f.eks. 20 % vækst, men i så fald ville der være brug for flere medarbejdere. Derimod ville administrationen ikke behøve at vokse, men med den nuværende administration kunne virksomheden vokse betydeligt større. I den henseende ville der altså være skalafordele at hente.

Vejledning

Årene er efter sigende ikke brødre, og man kan ikke nødvendigvis drage direkte konklusioner fra tidligere års H2-udvikling om, hvordan H2 i år vil forløbe i forhold til H1. Vejledningen for resten af året blev fastholdt uændret, og der blev ikke givet yderligere specifikke hints i den forbindelse, udover Heikkis kommentarer om, at Viafin ønsker at være så realistisk som muligt i sine vurderinger.

Man kan heller ikke nødvendigvis drage direkte konklusioner om forholdet mellem omsætning og resultat, da omsætningen kun ses som et værktøj til at skabe resultat. Med andre ord kan et godt resultat opnås enten med lav omsætning (profitable projekter) eller høj omsætning (mindre profitable projekter).

Vi afventer altså, hvordan H2 bliver.