Viafinin seuranta siirtyy Ollilta Ollille, eli siis Koposelta Vilpolle, ja tämän tiimoilta oltiin tiistaina käymässä Viafin Gasin toimistolla Vantaalla. Toki seuranta oli tässä välissä myös hetkellisesti Artulla!

@Sijoittaja-alokas tuossa jo kerkesikin linkittää siellä kuvatun haastattelun, mutta tuota haastattelua edelsi melkein tunnin edestä antoisaa keskustelua toimitusjohtaja Heikki Pesun sekä talousjohtaja Eemil Kronqvistin kanssa. Yritän tässä siis ulkomuistista vetää yhteen pääkohtia, toivottavasti saatte tästä jotain irti!

Markkina ja liiketoiminta-alueet

Markkinan kasvuvauhdin Viafin näkee hyvin maltillisena, käytännössä inflaation ja yleisen talouskasvun mukaisena. Tämä ei kuitenkaan ole ollut kasvun este historiassa, jonka vahva track record myös osoittaa. Teollisuuden putkistojen huolto ja kunnossapito on saanut rinnalleen vuosien saatossa mekaaniset huolto ja kunnossapitopalvelut, joka on vahvistanut yhtiön tukijalkoja putkistoliiketoiminnan vahvan historian rinnalla. Viimeisten vuosien aikana kasvu mm. sähköön, tuulivoimaan ja vetyyn on laajentanut tuotetarjoamaa ja avannut valtavan ison markkinan yhtiölle. Osa laajentumista on ollut käytännössä järkevä tehdä yritysostoilla, sillä esimerkiksi tuulivoimaloiden huoltaminen vaatii alan koulutuksen ja luvat, eikä kuka tahansa voi lähteä myllyjä huoltamaan, vaikka työkalut pysyisivätkin kädessä.

Kausivaihtelun puolesta Q1 on tunnistettu yleisesti hiljaisemmaksi muutamasta syystä: vuoden alussa suoritetaan lähinnä vain aivan pakollisia ja akuutteja huoltoja, koska asiakkaat määrittelevät yleensä budjettinsa koko vuodelle ja varsinaiset isommat työt ajoittuvat usein vuoden toiselle, kolmannelle ja neljännelle kvartaalille. Toinen syy, joskin enemmän nyanssi, on rakennussektoriinkin vaikuttavat sääolosuhteet. Jos esim. katutöiden yhteydessä on revitty asfaltti auki ja pitäisi putkia siirtää tai huoltaa, on tätä paha tehdä keskellä talvea.

Tällä hetkellä etenkin metsäsektorin heikkous on näkynyt asiakkaiden päätöksenteossa, mutta tämä nyt ei varmaan foorumin lukijoille tule yllätyksenä. Myöskään korkotason lasku 2 %:n tienoille ei ole varsinaisesti näkynyt asiakkaiden aktiviteetissa. Ainakaan vielä. Toisaalta huollot ovat monesti asioita, jotka on tehtävä korkotasosta riippumatta.

Nyt myös eletään yleisesti seisokkien aikaa näin syksyllä tai loppukesästä, jolloin on enemmän huollettavaa. Q2, Q3 tai Q4 vahvuuksien välillä ei kuitenkaan ole tunnistettu olevan suurempia eroja, että pystyisi nostamaan jotain tiettyä kvartaalia näistä vahvimmaksi.

Kasvu

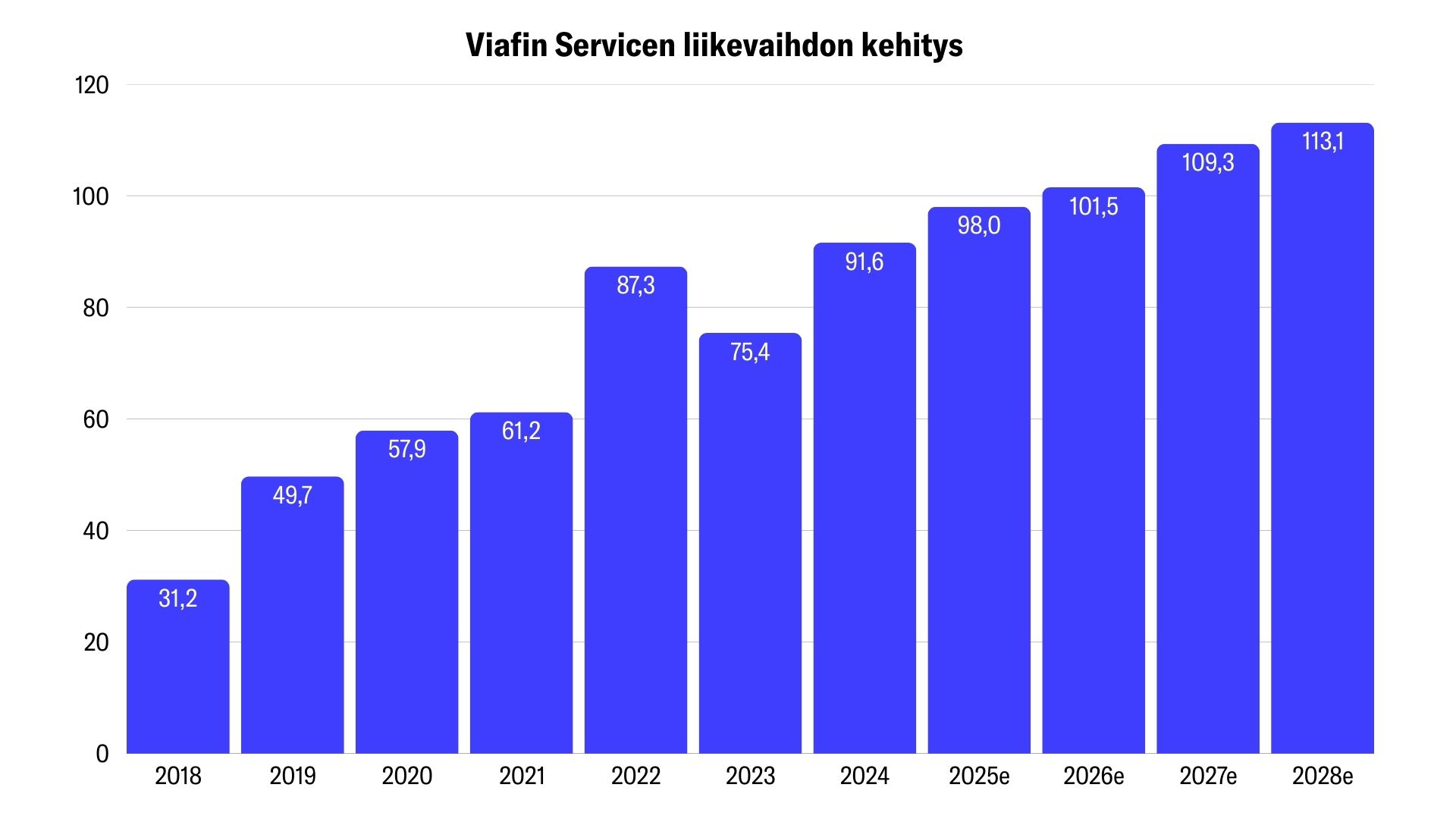

Vuodesta 2018 vuoteen 2024 liikevaihto on kasvanut 31 MEUR:sta 92 MEUR:oon eli keskimäärin melkein 20 % vuodessa. Ei yhtään hassummin. Toki osa tästä on ollut epäorgaanista kasvua. En muista oliko puhetta kuinka iso osa.

Epäorgaanisen kasvun lisäksi kasvua on tullut uusien yksiköiden avaamisen kautta. Yksiköitä on tällä hetkellä 34 ympäri Suomea ja työntekijöitä noin 685 jos oikein muistan. Uutta yksikköä avatessa on jo käytännössä valmiiksi tiedossa vähintään jonkin verran valmiita asiakassuhteita ja paikallista tuntemusta eli tyhjän päälle yksiköitä ei ole lähdetty avaamaan.

Tulkitsin myös, että Viafin Service nähdään ammattilaisten keskuudessa erittäin houkuttelevana vaihtoehtona liittyä osaksi isompaa kokonaisuutta ja keskustelut ovat käytännössä aina hedelmällisiä ja innostuneita ja harvemmin (jos koskaan?) on tarvinnut perääntyä suunnitelmista uuden yksikön avaamisen suhteen, mikäli oikeat henkilöt löydetään. Toisaalta rima on varmaan alun alkaenkin jo korkealla, mitä uuden yksikön vetäjältä odotetaan, jotta keskustelut voivat jatkua.

Yrittäjähenkisyydestä kertoo myös se, että paikallisen yksikön vetäjä on usein mukana myös suorittavassa työssä varsinkin aluksi. Vasta yksikön kokoluokan kasvaessa noin 10 työntekijän luokkaan voi tulla tarve palkata lisää työnjohtoa yksikön pyörittämiseen.

Kannattavuus

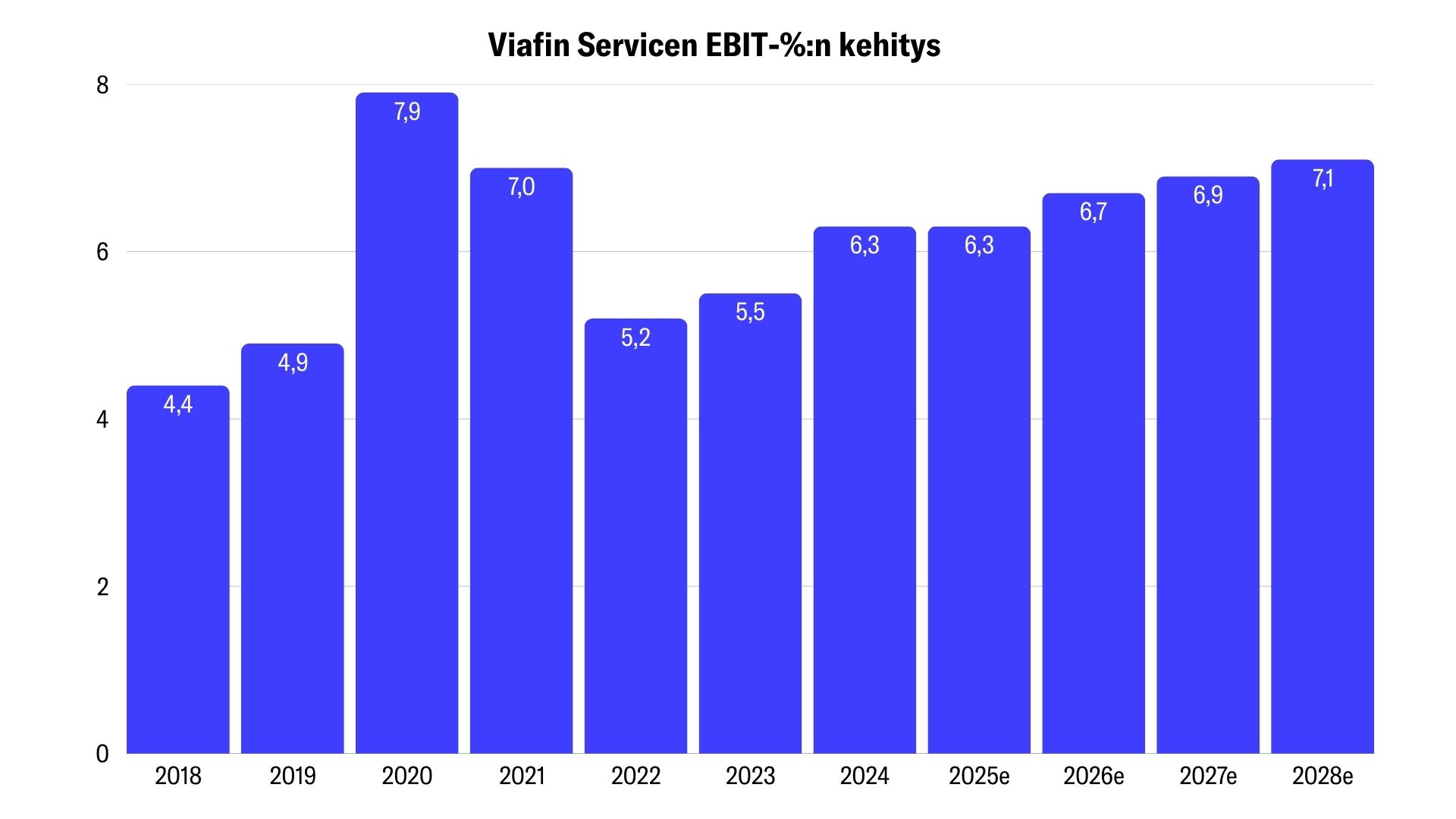

Viafin on historiansa saatossa ollut aktiivinen yritysosto rintamalla ja @Verneri_Pulkkinen toimistolla pohdiskelikin, että mihin ostettujen kohteiden hyvät kannattavuuden ovat kadonneet, kun luvut eivät ole konvertoituneet koko konsernin kannattavuuteen. Yritysostokohteet ovat kuulema kyllä pysyneet kannattavina eikä näitä ole syyttäminen. Sen sijaan kannattavuutta on painanut joidenkin uusien yksiköiden avaaminen. Yritysostokohteisiin on siis oltu tyytyväisiä.

Erot ovat nimittäin isoja sen suhteen, kuinka nopeasti uuden yksikön kannattavuus saadaan tavoitetasolle. Jotkut alkavat suorittaa välittömästi ja pääsevät käytännössä heti tavoitteisiin, mutta jotkut sen sijaan vaativat enemmän aikaa. Ei siis välttämättä tarkoita, että nämä tekisivät tappiota, mutta saattavat jäädä kauas tavoitetasosta pidemmäksikin aikaa. Joissain tapauksissa ilmeisesti jopa pariksi vuodeksi. Koitin tästä kysellä, että kuinka moni yksikkö on sitten vielä ramp-up vaiheessa ja kannattavuus on kaukana tavoitetasosta, mutta tähän Heikki ja Eemil eivät voineet vastata.

Toinen yleiseen kannattavuuteen paljon vaikuttava seikka oli, miten tehokkaasti esim. seisokit saadaan hoidettua. Esimerkkinä käytettiin teollisuuden yhtiötä, joka haluaa saada huollon valmiiksi viikon kuluessa. Tällöin Viafin saattaa joutua turvautumaan aliurakoitsijoihin venyttääkseen kapasiteettia hetkellisiin kysyntäpiikkeihin. Käytännössä tällaisen kysyntäpiikin aikana työntekijöitä saattaa matkustaa pitkän matkan työmaalle ja yöpyä hotellissa. Tämä kuitenkin on kannattavaa, mikäli homma saadaan hoidettua lyhyessä ajassa tehokkaasti.

Mikä taas ei ole niin tehokasta, on skenaario, jossa työntekijät matkustavat saman matkan, tekevät maanantaista perjantaihin 8h päivää, yöpyvät hotellissa, palaavat viikonlopuksi kotiin ja seuraavalla viikolla sama homma, kunnes seisokki on valmis. Tässä pitää maksaa matkakulut kahteen kertaa sekä hotelliöitä ja päivärahoja kertyy maksettavaksi enemmän.

Edellä mainittu esimerkki on sinänsä nyanssi kokonaisuudessa, ja talousjohtaja Eemil kyllä painotti, että kaikki lähtee kustannuksista. Tarjouksia mietittäessä siis täytyy ensin hahmottaa kustannukset, jonka jälkeen pyritään saamaan oma kate päälle. Tämän vuoksi esim. aliurakoitsijoiden hyödyntäminen on Viafinille tärkeä optio, ettei tarvitse pitää omilla palkkalistoilla liikaa väkeä.

Henkilöstö

Henkilöstön tyytyväisyyttä Viafiniin työnantajana tullaan mitä luultavimmin raportoimaan ainakin jossain muodossa. Nyt oli muistaakseni 7 kvartaalin ajan tehty kyselyitä eli dataa alkaa olemaan.

Tulkitsin itse asian niin, että tyytyväisyys on vähintään tyydyttävällä tasolla, mutta yleiset suhdanteet heiluttavat tätä molempiin suuntiin. Varsin ymmärrettävää.

Entä miten nykyinen henkilöstömäärä sitten riittää yhtiön kasvaessa? Nykyinen ammattilaisten joukko ei pysty venymään esim. 20 % kasvuun, vaan tässä tapauksessa tarvittaisiin kyllä lisää tekijöitä. Sen sijaan hallintoa ei tarvitsisi kasvattaa, vaan nykyisellä hallinnolla yhtiö voisi kasvaa vielä merkittävästi isommaksikin. Siltä osin olisi siis skaalaetuja saatavissa.

Ohjeistus

Vuodet eivät kuulema ole veljiä keskenään eikä edeltävien vuosien H2:n kehityksestä välttämättä pysty vetämään suoria johtopäätöksiä millainen H2 tänä vuonna saadaan suhteessa H1:een. Ohjeistus pidettiin loppuvuodelle ennallaan ja mitään sen tarkempaa vihiä ei tämän suhteen saatu, muuta kuin Heikin kommentit, että Viafin haluaa olla arvioissaan mahdollisimman realistinen.

Liikevaihdon ja tuloksen suhteesta ei myöskään välttämättä pysty vetämään suoria johtopäätöksiä, sillä liikevaihdon nähdään olevan vain työväline tuloksen tekemiselle. Toisin sanoen hyvään tulokseen voi yltää joko matalalla liikevaihdolla (kannattavia projekteja) tai korkealla liikevaihdolla (ei niin kannattavia projekteja).

Jäädään siis seuraamaan millainen H2 sieltä tulee.