Ingen dum affär!

0,8 miljoner euro i rörelseresultat “i värsta fall” med en prislapp på 4,5 miljoner euro. Kassan hade vid senaste koll över 10 miljoner euro, så det fanns fortfarande pengar kvar för sämre tider också😎

Viafinia är en glädje att äga.

Ingen dum affär!

0,8 miljoner euro i rörelseresultat “i värsta fall” med en prislapp på 4,5 miljoner euro. Kassan hade vid senaste koll över 10 miljoner euro, så det fanns fortfarande pengar kvar för sämre tider också😎

Viafinia är en glädje att äga.

Fanns det inte fortfarande pengar i kassan hos det köpta företaget?

Ja, båda hade räntebärande skulder på noll och nettoskuldsättningen var på minus.

Visst, om man tar hänsyn till de köpta företagens kassor så var köpeskillingen 3,8 miljoner + eventuella tilläggspriser.

Här är Kopsas kommentarer om det färska, igår tillkännagivna företagsförvärvet. ![]()

Viafin Service meddelade på torsdagen ett företagsförvärv där det stärkte sitt utbud inom elbranschens underhåll. Med en kombinerad omsättning på nästan 6 MEUR är företagsförvärvet måttligt med tanke på Viafin Services storlek (6 % av 2025e omsättning), men bolagens goda lönsamhet kan ses stödja Viafins resultatnivå ännu mer än så.

Baserat på nyckeltal och värdering fick man kvalitet och tillväxt till ett bra pris ![]()

“Köpeskillingen verkar billig och det expanderande utbudet inom industriellt underhåll stöder Viafins tillväxtstrategi. Köpeskillingen motsvarar cirka 3,9 EV/EBIT och 0,5 MEUR EV/S baserat på kombinerad data. Köpeskillingen verkar enligt vår mening mycket måttlig. Vi anser att affären, baserat på den information som erhållits, är positiv för Viafin Service. Företag med god lönsamhet och tillväxt till ett rimligt pris med Viafin Services starka kassa.”

Juli-december 2024 i korthet

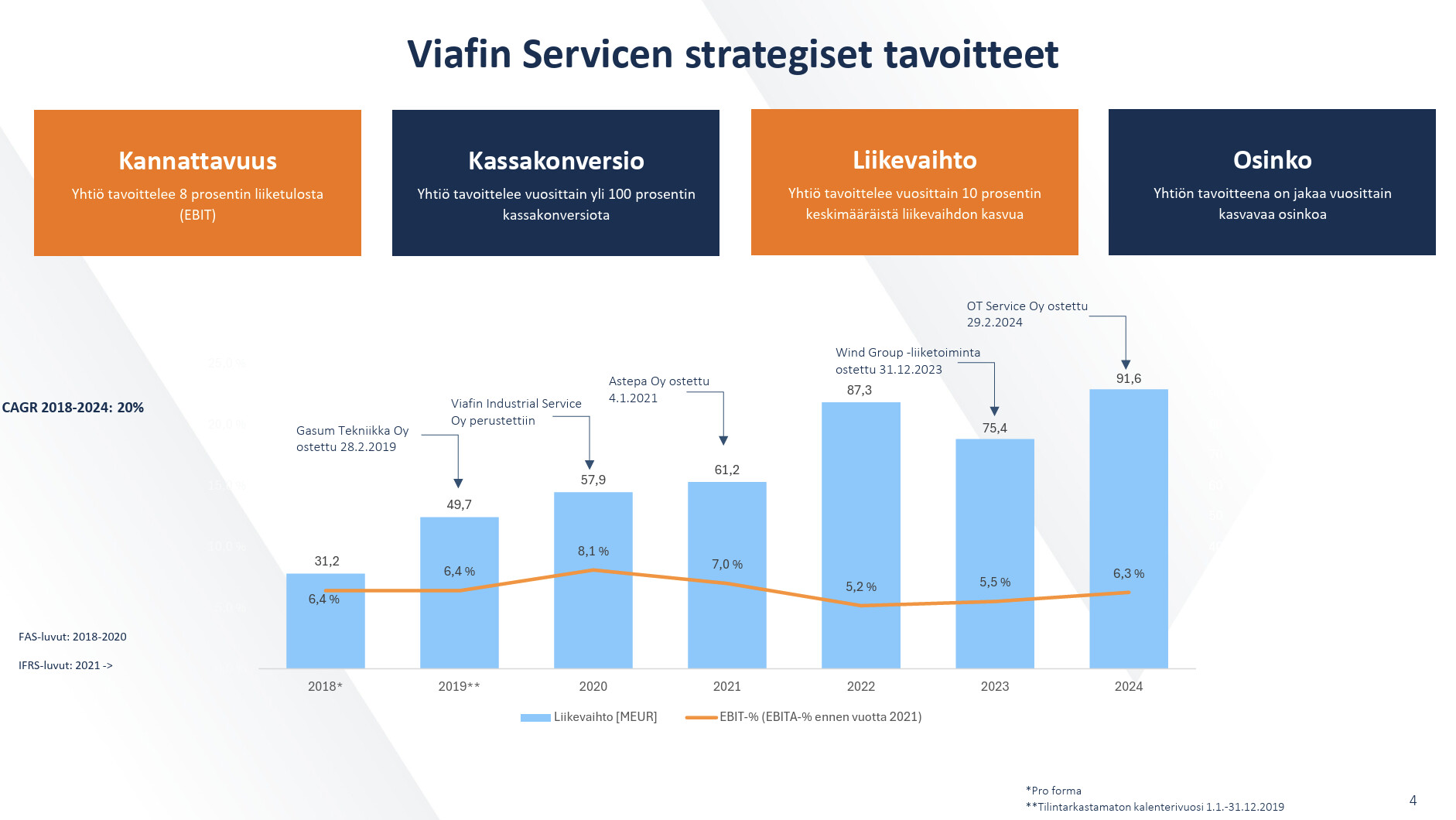

Omsättningen var 50,0 (37,6) miljoner euro, en ökning med 32,8 procent.

Rörelseresultatet före avskrivningar (EBITDA) var 4,9 (3,5) miljoner euro, motsvarande 9,7 (9,4) procent av omsättningen.

Rörelseresultatet (EBIT) var 3,9 (2,9) miljoner euro, motsvarande 7,9 (7,8) procent av omsättningen.

Periodens resultat var 3,2 (2,6) miljoner euro, motsvarande 6,4 (6,9) procent av omsättningen.

Antalet anställda var i genomsnitt 641 (518) under rapportperioden.

Januari-december 2024 i korthet

Omsättningen var 91,6 (75,4) miljoner euro, en ökning med 21,6 procent.

Rörelseresultatet före avskrivningar (EBITDA) var 7,5 (5,4) miljoner euro, motsvarande 8,1 (7,1) procent av omsättningen.

Rörelseresultatet (EBIT) var 5,7 (4,2) miljoner euro, motsvarande 6,3 (5,5) procent av omsättningen.

Räkenskapsperiodens resultat var 4,7 (3,6) miljoner euro, motsvarande 5,1 (4,8) procent av omsättningen.

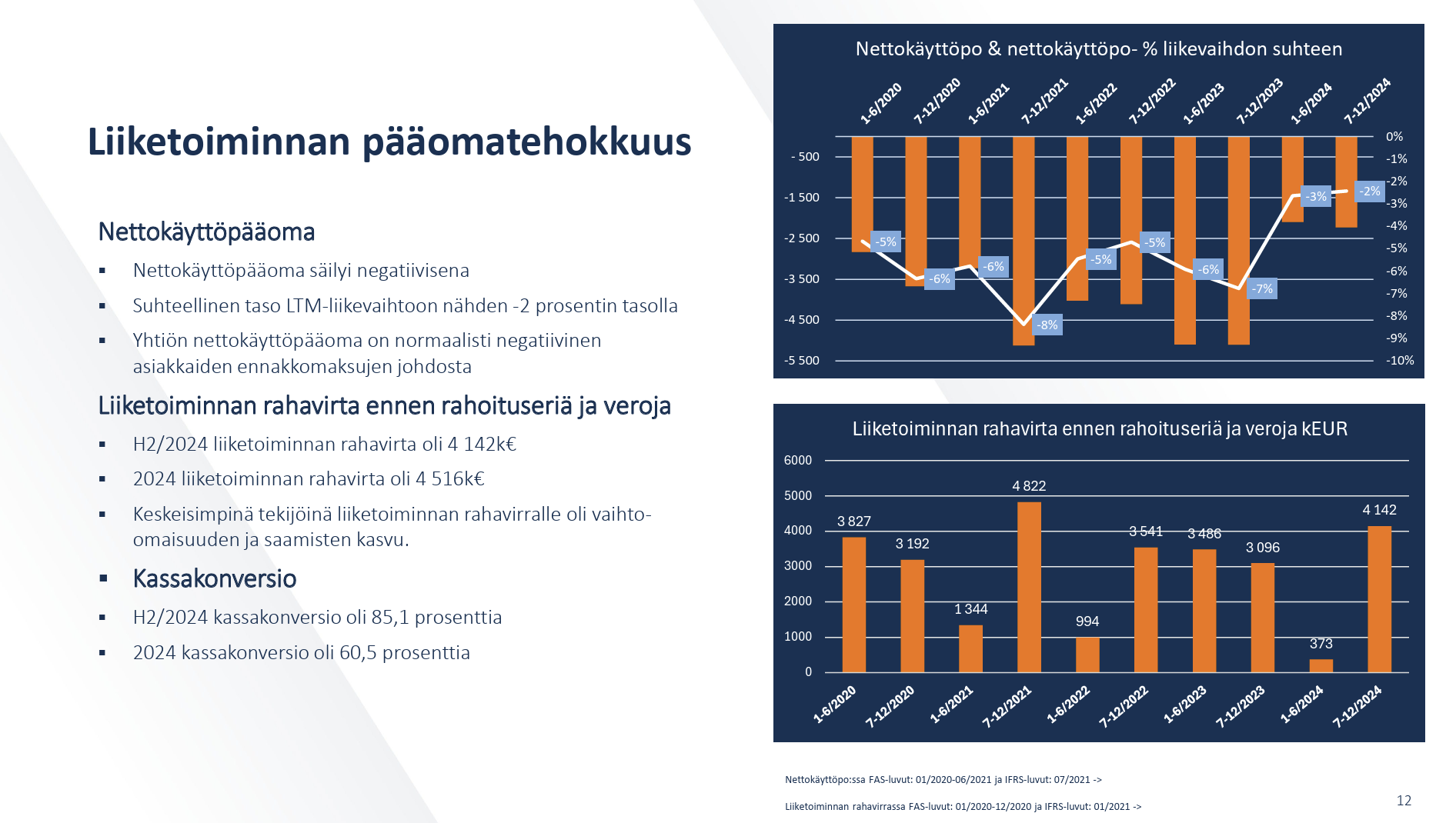

Kassaflödet från rörelsen före finansiella poster och skatter var 4,5 (6,6) miljoner euro.

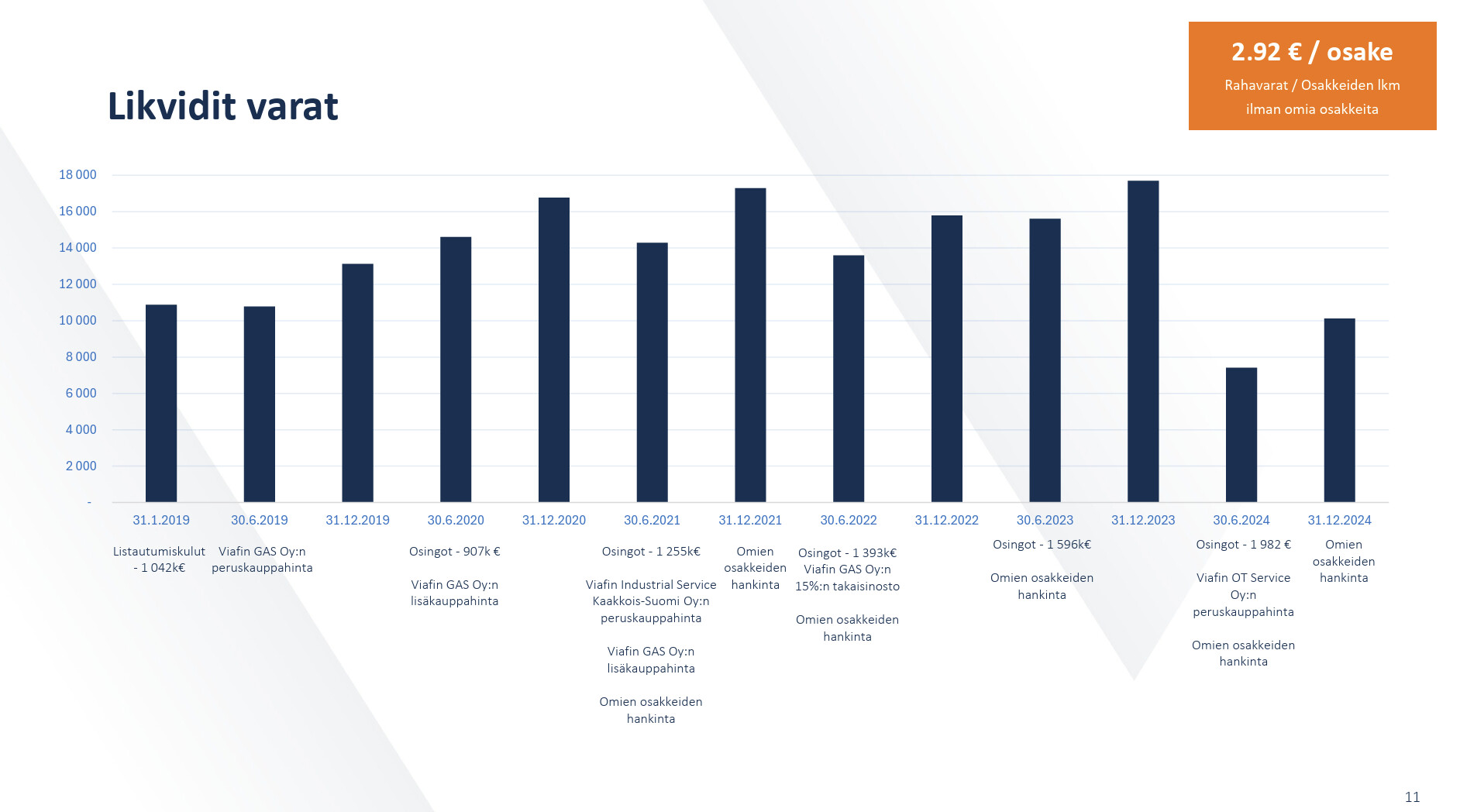

Likvida medel uppgick till 10,1 (17,2) miljoner euro, motsvarande 2,92 (4,89) euro per aktie exklusive egna aktier.

Kassakonverteringen var 60,5 (122,6) procent.

Antalet anställda var i genomsnitt 614 (514) under räkenskapsperioden.

Bolagets styrelse föreslår årsstämman den 29.4.2025 att en utdelning på 0,65 (0,55) euro per aktie betalas för räkenskapsåret 2024.

Finansiell vägledning för räkenskapsåret 2025

Bolaget uppskattar att omsättningen för räkenskapsåret 2025 kommer att vara 90-100 miljoner euro och att rörelseresultatet (EBIT) kommer att vara 5,8-7,4 miljoner euro.

Edit: Som kommentar, det är kul att följa den här utvecklingen. Som tur är finns den också i portföljen, men jag lyckades ändå bara skrapa ihop en alldeles för liten skopa under 14 euro.

Jag har satt ihop det här. ![]()

Detta tog jag upp här från VD Pesus text. ![]()

I och med företagsköpen växte vår personal från cirka 500 proffs föregående år till över 600 proffs. Vi ser fortfarande goda och lämpliga möjligheter till företagsköp i Finland och vi kommer att fortsätta den systematiska utvärderingen av förvärvsobjekt enligt vår strategi, med tonvikt på ägarvärde. Det finns också utrymme för organisk geografisk tillväxt och vi kommer att fortsätta investera i att vi även i fortsättningen är en lokal, entreprenörsinriktad, marknadens mest kundorienterade och kostnadseffektiva servicepartner.

Jag tackar våra kunder, samarbetspartners och hela vår personal för räkenskapsåret 2024.

Vi uppskattar att räkenskapsårets 2025 omsättning kommer att uppgå till 90-100 miljoner euro och räkenskapsårets rörelseresultat (EBIT) till 5,8-7,4 miljoner euro."

Här är Ollis kommentarer om resultatet. ![]()

![]()

![]()

![]()

Heikki Pesu anlände direkt på morgonen efter resultatet till studion i Gräsviken för att intervjuas av @Olli_Koponen. Många företag har kommenterat att början av året fortsätter att vara utmanande och förväntar sig en uppgång under H2, men i motsats till den allmänna linjen bedömer Pesu istället att ”utsikterna för början av året kan vara lite bättre, men på längre sikt ser vi det som svagare”, vilket kanske också återspeglas i den något försiktiga omsättningsprognosen. Å andra sidan, om jag inte minns helt fel, har Viafin varit ganska försiktiga med sina prognoser tidigare. Någon får gärna rätta mig om jag minns fel. ![]()

Ämnen:

0:00 Start

00:14 Höjdpunkter från Q4 och slutet av året

01:40 Stark tillväxt, men lönsamheten sjönk

03:08 Utveckling av förvärvsobjekt

04:15 Utveckling av affärsområdena underhåll och projekt

04:52 Lönsamhet för affärsområdet underhåll

05:47 Utsikter för detta år

08:14 Marknadens återhämtning

09:25 Förvärv i början av året ger mer elkompetens

11:20 Organiska tillväxtmöjligheter inom elunderhåll

12:18 Prognos

13:50 Suddig sikt mot slutet av året

14:27 Finlands ekonomiska tillväxt och industriaktivitet piggnar till

Aktiviteten i den här tråden är verkligen på topp ![]() Men bolaget fortsätter sin stadiga putput.

Men bolaget fortsätter sin stadiga putput.

Jag kan inte komma på något annat bolag på Helsingforsbörsen som i sin investerarpresentation skulle redogöra för utvecklingen av likvida medel så här detaljerat. I kassan finns nu också 10 MEUR, eller 3 EUR per aktie (exkl. Viafins egna aktier).

Även om förra årets kassaflöde delvis försvann någonstans, genererar verksamheten i princip ett rikligt kassaflöde och tack vare negativt rörelsekapital (kunderna betalar i förskott) kräver verksamheten ingen “egen” finansiering. Denna läckra egenskap finns främst hos några av bolagen på hemmabörsen, såsom KONE och NoHo.

Så här ser det ut i den finska ekonomins svåraste baksmälla i mannaminne!

Presentationen finns här https://sijoittajat.viafinservice.fi/files/documents/Viafin%20Service%20Oyj%20-%20Tilinpäätöskatsaus_presentaatio%202024.pdf

Här är Kopsas nyskrivna färska bolagsrapport om antihyzon. ![]()

Vi höjer Viafin Services riktkurs till 21,5 euro (tidigare 21,0 euro), men sänker vår rekommendation till minska (tidigare öka). Viafin Services resultat växte starkt under 2024 och trots marknadens instabilitet har bolaget goda möjligheter att fortsätta resultatväxten under 2025 med hjälp av företagsköp. På kort sikt har dock aktiens avkastningsförväntan dämpats i och med den stigande aktiekursen.

Citat från rapporten:

Likvida medel har satts i arbete i form av företagsköp, men även med de senaste företagsköpens grova priser skulle det vara möjligt att förvärva en omsättning på 20 MEUR och ett rörelseresultat på 2,5 MEUR. Kassan är alltså fortfarande mycket stark och ger möjligheter till oorganisk tillväxt och ökande vinstutdelning.

Jag fick en minska-rekommendation kanske lite oväntat, även om en del av luften redan har gått ur priset på resultatsdagen och synen nu kunde vara en begynnande ökning. Detta betonades kanske ännu mer av hur Orthex i dagens rapport hamnade på “Öka”-sidan med följande ord: Orthex resultatbaserade värdering (2025e: EV/EBIT 10x, P/E: 13x) är enligt vår mening relativt neutral och för att uppnå en attraktiv avkastningsförväntan krävs därmed en tydlig resultatillväxt från Orthex. Samtidigt förutspås en omsättningstillväxt på 3-6 % och en gradvis förbättring av EBIT närmare intervallet 12-13 %, där historiken åtminstone är varierande.

I Viafins rapport stod det å andra sidan så här: Med den senaste tidens uppgång i aktiekursen har Viafin Services avkastningsförväntan dämpats på kort sikt. Med våra prognoser är Viafin Services aktievärdering för de kommande åren enligt vår mening relativt neutral (25-26e: P/E: 13x, EV/EBIT: 9x, EV/EBITDA: 7x). I förhållande till vårt accepterade värderingsintervall och dess nedre gräns (P/E: 14x, EV/EBIT: 10x, EV/EBITDA: 6x) skulle det för närvarande inte finnas någon betydande uppsida i aktien. Med 2025E-multiplar är priserna alltså något bättre, och samtidigt förutspås ingen betydande resultatförbättring (bolagets målnivå över 8 % EBIT jämfört med prognosen på 7,0-7,3 % långt in i framtiden), och bolaget har redan en historik av goda förvärv till förmånliga priser. Något som lyser med sin frånvaro hos Orthex, trots att detta lyftes fram stort i samband med noteringen.

Sammanfattningsvis är synen på den resultatbaserade värderingen neutral i båda fallen, men den ena fick ändå “Öka” och den andra “Minska”. Vilken häst jag själv skulle satsa på med dessa värderingsnivåer → den senare, det vill säga Viafin. Branscherna är förstås helt olika, i klass med metallrör och plastkrukor, och i händerna på olika analytiker, men jag ville dela med mig av mina tankar. Jag håller med om Viafins vägledning att den är överraskande försiktig med tanke på de nyligen publicerade förvärven, och VD:ns syn på marknadsdynamiken överraskade (när det gäller utsikterna för H1-H2) i förhållande till andra.

Även analytiker är olika, så jag tycker att det får finnas olika åsikter om aktier. Investeraren får sedan göra sin egen bedömning och tolkning om det är på köp- eller säljsidan.

Ja, det nämndes ju och precis så måste man alltid göra sina egna bedömningar.

Artuns korta kommentarer om Viafin. ![]()

Här är intervjun med VD:n för Bear Group, hur det är möjligt att företaget först går i konkurs som Karhu Group, sedan fortsätter verksamheten efter konkursen som Bear Group. Sedan görs miljonaffärer med Viafin.

Tyvärr ligger den bakom en betalvägg.

Med lite Googling: ”Enligt Satakunnan Kansa gick det Björneborgsbaserade elföretaget Karhu Group i konkurs på grund av en avtalsdispyt med Metsä Fibre.

Timo Santavuo, advokat och konkursförvaltare för Karhu Groups konkursbo, har bekräftat för tidningen att konkursen just beror på en avtalsdispyt med Metsä Fibre.

Karhu Groups VD Jani Häkkinen hade tidigare berättat för tidningen att konkursen orsakades av fordringar på cirka fyra miljoner euro från en beställare.”

Om man har följt Metsä Fibres verksamhet gällande denna fabrik, skulle min egen beskrivning vara någonstans mellan usel och omoralisk. Projektets kostnadsöverskridanden hanteras genom att lämna entreprenörernas fakturor obetalda, och det finns även någon form av tvist med Valmet.

Mer om ämnet i större skala i TE, bakom betalvägg:

Stora företag strular, småföretagare lider och på det kommer avundsjuka… påhopp.

Ja, inflationen verkar ha spårat ur under coronatiden. Jag tror inte att det handlar om stora företags strulande och att straffa de små.

Erbjudanden och avtal för entreprenader gjordes bara före inflationen, och nu bråkar man om vem som ska ta smällen för det.

Jag är åtminstone intresserad av hur det gick till. ![]()

Det här är inte en fråga om tro, det finns faktagrundad information om detta. Visst vet vi inte vad som förvandlade Karhu till Bear, men om detta vore anledningen skulle det inte förvåna.

"Över hälften av företagen uppger att lagen inte har följts när betalningstiderna har förlängts. – Det är fel att små företag fungerar som bank för större företag. Lagen om betalningstider följs inte, och därför måste myndigheterna börja övervaka dess efterlevnad. En regeringsproposition om detta behövs snabbt till riksdagen, säger Tiina Toivonen, chef för lagstiftningsfrågor vid Företagarna i Finland…

…22 procent av företagen säger att deras betalningstider har förlängts under de senaste två åren. Problemet berör alltså cirka 66 000 små och medelstora företag och är störst inom industrin (34 %) och byggbranschen (37 %), enligt Företagarbarometern (Yrittäjägallup).

Stora privata företag har förlängt sina betalningstider mest (60 %). Långa betalningstider orsakar ekonomisk skada särskilt för byggbranschen (45 %) och industrin (38 %)."

"Små företag tvingas vänta allt längre på sina fordringar från stora kundföretag. Enligt en undersökning från Företagarna i Finland har betalningstiderna förlängts avsevärt sedan förra året.

Omkring en tredjedel av företagsrepresentanterna uppger att deras betalningstider har förlängts under de senaste två åren. Andelen har ökat markant jämfört med samma tid förra året. Då rapporterade färre än en fjärdedel av företagen om förlängda betalningstider."

Redigering. Blandade ihop Bear och Karhu ![]()