Värt att nämna är att köpen gjordes under Q1 2024 och bokslutet (och informationen om förvärven) publicerades i april. En rolig historia ja ![]()

Edit. Korrigerat årtalet

Värt att nämna är att köpen gjordes under Q1 2024 och bokslutet (och informationen om förvärven) publicerades i april. En rolig historia ja ![]()

Edit. Korrigerat årtalet

Här är Olli Koponens förhandskommentarer inför att bolaget publicerar sitt resultat nästa måndag. ![]()

Under H1 återgick bolaget till tillväxt och vi förväntar oss att takten accelererar under H2. Marknadsläget inom industrin är enligt vår bedömning fortfarande inte det bästa, men en svag jämförelseperiod samt genomförda företagsförvärv stöder tillväxten för Viafin Service. Vi förväntar oss att resultatet växer i takt med omsättningstillväxten, men att marginalen förblir på jämförelseperiodens nivå på grund av omsättningens sammansättning. Utöver resultatet följer vi kommentarer om ökad marknadsaktivitet samt integrationen av företagsförvärven.

Vad jag såg så här snabbt så överträffades prognoserna ganska rejält.

Bolaget bedömer att marknaden förblir utmanande, särskilt inom skogsindustrin, vilket torde påverka underhållsverksamheten i slutet av året.

De likvida medlen uppgick till 10,0 miljoner euro, och kassakonverteringen förbättrades avsevärt. Bolaget fortsätter med sitt lönsamhetsprogram och strategiska företagsförvärv för att skapa nya tillväxtmöjligheter.

Det gick utmärkt:

EBITDA-% = 10, EBIT-% = 8. Saknar tiderna när man fick denna till 1,8x book.

”Vi är mycket nöjda”

”Med betoning på aktieägarvärde”

Utmärkt resultat💪

Utsikterna för Q4 och 2025 var väldigt dämpade. Jag har dock fått en försiktig bild av VD:n. Medan sådana utsikter från en grundpositiv VD skulle vara ett förebud om domedagen, är jag inte så orolig i Viafins fall.

Det här stycket mildrade intrycket betydligt: ”Vi tror dock att ett entreprenörsdrivet och på lokalt beslutsfattande baserat arbetssätt, samt de verksamhetsmodeller som stöder detta, möjliggör en verksamhet i enlighet med vår strategi trots osäkerheterna.”

Det är avslappnat och trevligt att vara ägare i Viafin Service. Med rörfixande behöver man inte oroa sig för om AI är en bubbla, när räntorna vänder eller vem som vinner presidentvalet i USA😎

Viafin levererar, här är kommentarerna:

Återhämtningen inom projektverksamheten har varit starkare än våra förväntningar och ligger enligt vår bedömning bakom den mest betydande resultattillväxten. Utsikterna för de närmaste åren är något svagare, men viktigast av allt är att lönsamheten återigen tagit tydliga kliv mot målen.

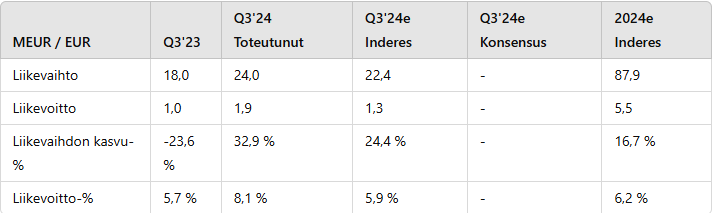

Imponerande förbättringar i tillväxten av omsättning och rörelseresultat, vilket överträffar prognoserna ![]()

Omsättningen i stark uppgång

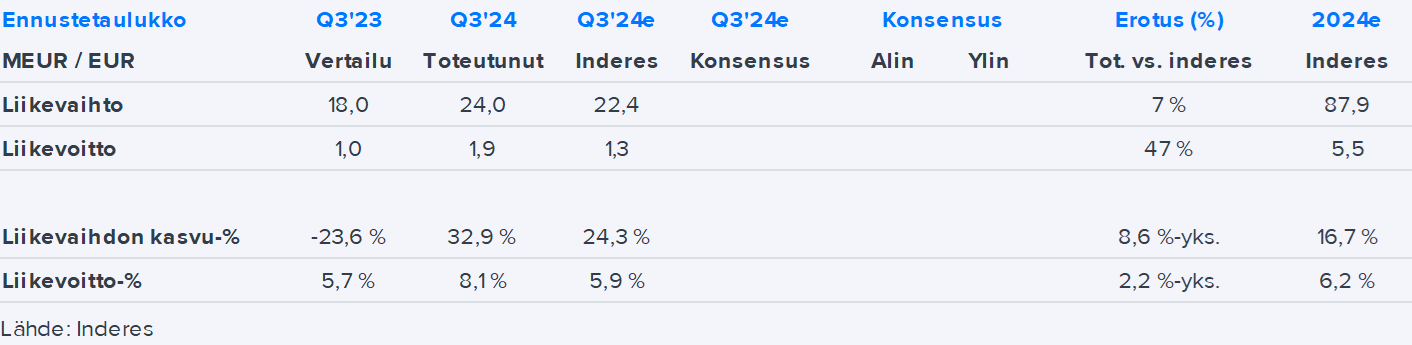

Bolagets omsättning steg med 33 % från jämförelseperioden och uppgick under Q3 till 24 MEUR, vilket överträffade vår prognos (prognos: 22,4) med 7 %.

Mycket stark lönsamhet

Rörelseresultatet (EBIT) steg, drivet av projektverksamhetens starka omsättning, från jämförelseperioden till 1,9 MEUR (Q3’23: 1,0 MEUR) och marginalen förbättrades till hela 8,1 % (Q3’23: 5,7 %)

https://www.inderes.fi/research/viafin-service-q324-kannattavuus-nousee-kohisten

Riktkurs: 21,00€, Rekommendation: Öka

Insynsperson (CFO) på köpsidan

Och igen!

Aktiverar tråden lite efter ett par månaders paus ![]()

Sijoittaja.fi hittade tre intressanta bolag på First North och ett av dem var Viafin Service. Resten av artikeln, som innehåller den s.k. aktiejämförelsetabellen, ligger bakom en betalvägg.

Vi analyserade alla First North-aktier och valde aktier som vi själva är redo att investera i. Vi gjorde först en förhandsgranskning där vi undersökte bolagens omsättning och resultat. Vi valde bolag som hade en positiv omsättnings- och resultatutveckling. Detta exkluderade aktier som befinner sig i utvecklingsfasen.

Därefter fördjupade vi oss i bolagens verksamhet och bedömde affärsmodeller, marknadssituationen samt bolagens framtidsutsikter. Vi undersökte även andra viktiga egenskaper och nyckelfaktorer för investerare, såsom tillväxtpotential, nyckeltal, risker och värdering.

Olli Koponen har skrivit förkommentarer inför att Viafin Service publicerar sin Q4-rapport nästa måndag. ![]()

Efter en mer måttlig utveckling i början av året förväntar vi oss att tillväxten har varit stark under slutet av året och att lönsamheten har legat på en god nivå jämfört med referensperioden. Marknadssituationen gällande aktiviteten inom Finlands ekonomi och industri har enligt vår bedömning fortsatt att vara utmanande under H2, men en svag referensperiod samt genomförda företagsköp har bidragit till Viafins tillväxt under Q4. Med ett starkt resultat och kassaflöde förväntar vi oss en höjning av utdelningen. Utsikterna och guidningen bör återspegla en måttlig tillväxt både i omsättning och resultat under 2025 för att våra förväntningar ska uppnås. För detta bedömer vi att marknadsaktiviteten redan sakta borde visa tecken på återhämtning under detta år.

Tillväxt, tillväxt… ![]()

Tillväxt inom elbranschen. Lönsamma företag. EV/EBIT under 4, om jag nu tittade rätt i all hast. Jag får nog fundera lite på detta.

Länge har jag försökt köpa denna för 18,50 utan resultat, men nu var jag tvungen att slå till, när oddsen vid en snabb titt verkade bra och lönsamheten för de bolag som ska förvärvas var som manna. Detta är en trevlig att äga (starkt kassaflöde och aktivt söker på marknaden efter vad den ska använda det till).

Multiplarna är bra, ja. Jag tycker att det här företaget har tillväxtpotential för lång tid framöver och med liten risk. Vi växer organiskt och genom att plocka dessa smultron från skogen, och de räcker gott! Och en bra utdelning betalas också.

Bland de största ägarna har en pålitlig aktör stadigt ökat antalet aktier för sitt företags räkning varje månad. Det ger verkligen mer förtroende för framtiden.

Marknadsvärdet är nu bara: 71 MEUR. Alltså en låg utgångspunkt. Om det blir en tenbagger så blir marknadsvärdet 71 x 10 = 710 MEUR. Alltså om det blir en tenbagger så ingen “raketuppgång” på “AI-aktie-vis” utan en jämn, långsam och säker gång uppför trapporna, ett steg ner och sedan ett par steg upp igen i stil med…

Viafin har TENBAGGER-potential.

Ett varningens ord: Jag har förstås detta i min aktieportfölj, så man måste förstå att jag har ett stort egenintresse i detta ![]()

Har följt samma sak från ägarlistorna. Fincorps ägande har vuxit med nästan 50 % från slutet av januari 2024 till slutet av januari i år, och positionen har ändrats till fjärde, vilket betyder att det verkar finnas förtroende. Positivt är också ledningens köp under H2 (särskilt den nya ekonomichefen har tankat på stort).

Det finns ju ganska mycket som är liknande här som t.ex. i Relais och Aallon Group. “Tråkigt och grått” men defensiv verksamhet, där organiska tillväxtmöjligheter och förvärv kan göras till rimliga priser. Flyger ganska bra under mångas radar. Trevlig att äga ![]()