No sitten, en arvannut/huomannut että eps onkin euroissa, oletin olevan sek kuten tavoitehintakin

1 tykkäys

Ketjua ylös:

Verve, … announced a streamlining of its organizational framework and the accelerated implementation of AI-driven automation to increase agility, enhance operating leverage, and align its cost structure with its primary growth drivers.

As part of this reorganization, Verve is addressing a historical personnel over-representation in Europe resulting from its M&A history, whereas acquired European businesses have seen their primary growth in the U.S. By reducing its German footprint - including headcount reductions and the closure of selective office locations - Verve is aligning its cost base more closely with its revenue profile and growth potential and deploys its commercial resources where they generate the highest impact.

A core element of the organizational streamlining is the accelerated and broad implementation of Artificial Intelligence across all of its internal workflows. By embedding AI-driven automation deeper into its operational processes, the Company expects - based on first very promising outcomes - to achieve unprecedented levels of product and platform development as well as scalability. Consequently, Verve expects to be able to further scale its operations without having to add significant additional resources in the medium term.

For the fiscal year 2026 and based on the organizational optimization, Verve anticipates cost savings of approximately EUR 1.5 million, taking into account one-off restructuring costs, with effects materializing from the second quarter onwards. On an annualized basis, these measures are expected to reach approximately EUR 5 million of annual savings from 2027 onwards.

Demonstrating its commitment to market proximity and strategic growth, Verve has appointed ad-tech veteran David Simon as President of Verve Marketplace and Chief Revenue Officer of Verve Group.

Hommat etenee ja tehostukset jatkuvat. Ihan järkevää tarkastella henkilöstön sijainteja yritysostojen jälkeen, varsinkin jos liikevaihdon kasvu tapahtuu täysin toisaalla. Kuulostaa hyvältä, jos 5 miljoonan säästöt tulisi vuonna 2027 näillä toimilla, eikä vaikuttaisi muuten negatiivisesti.

9 tykkäystä

Tässä on Christofferilta uusi ennakkoyhtiörapsa Vervestä, kun yhtiö julkaisee Q1-rapsansa 27.5. ![]()

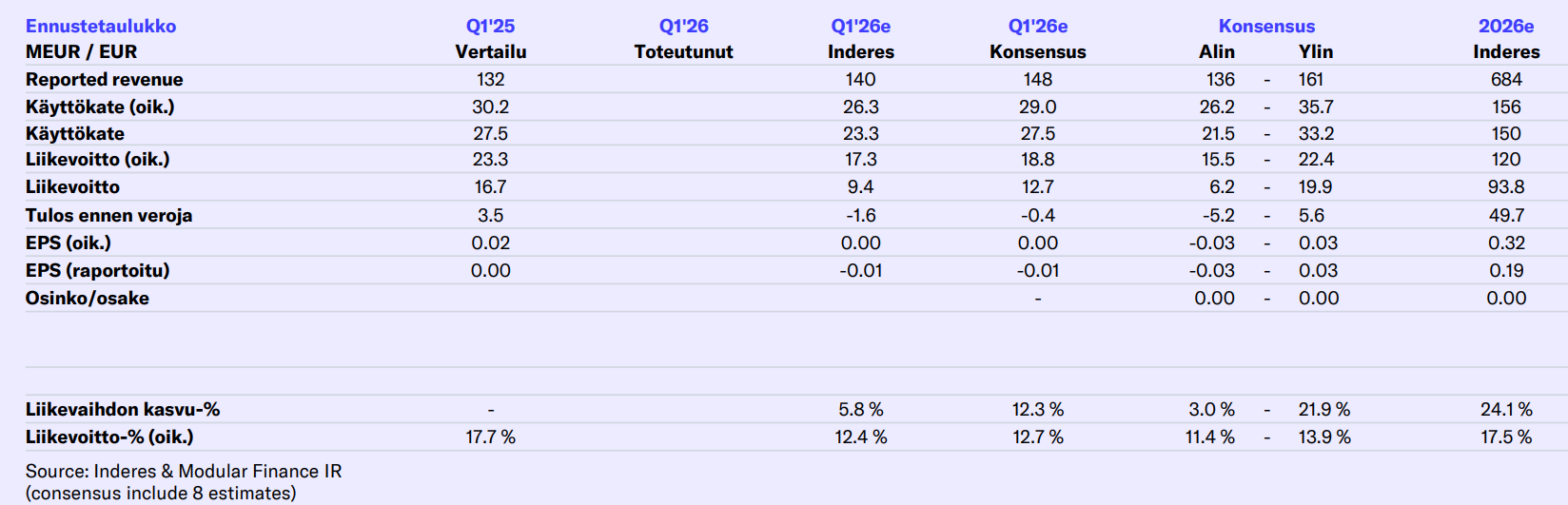

Odotamme raportin heijastavan kausiluonteisesti pehmeämpää alkuvuotta, jota heikentävät entisestään valuuttakurssien vastatuulet, etupainotteiset myyntihenkilöstöinvestoinnit ja suuren asiakasmenetyksen jatkuva vaikutus vuoden 2025 lopulta. Lähiaikoina seuraamme kahta asiaa: pystyykö yhtiö vakauttamaan kassakonversion laajentamalla arvopaperistamisohjelmaansa ja milloin myynnin tuottavuus kääntyy. Ennen Q1-raporttia olemme tarkistaneet ennusteitamme vastaamaan varovaisempaa Q1-näkymää, matalampaa IFRS 15 -liikevaihdon kirjausvaikutusta ja H1-painotteisia kertaluonteisia kuluja, samalla kun olemme pitäneet koko vuoden näkemyksemme suurelta osin ennallaan. Sellaisenaan toistamme lisää-suosituksemme ja jätämme tavoitehintamme ennalleen 18 SEK:iin.

4 tykkäystä

Tässä on Christofferilta tuoreet kommentit liittyen Verven viimeisimpään tiedotteeseen ![]()

Verve Group julkisti tänään kauppamediatarjoomansa (retail media), jolla luodaan suljetun kierron järjestelmä mobiilimainonnan ja myymäläostosten välille Saksassa. Vaikka pidämme tätä loogisena ja strategisesti järkevänä laajennuksena, joka hyödyntää Acardon kautta loppuvuodesta 2025 hankittuja ostopaikkavalmiuksia, suhtaudumme varovaisesti sen lähiajan tulosvaikutukseen. Johto on nimenomaisesti todennut, että nykyinen vuoden 2026 ohjeistus ei sisällä mitään vaikutusta kyseisestä laajennuksesta lukuun ottamatta vuoden 2025 yritysostoista jo odotettua maltillista kasvua. Ohjeistus on kuitenkin pysynyt ennallaan. Täten tiedote ei johda välittömiin muutoksiin ennusteissamme.

8 tykkäystä

Niinpä se tämäkin tulos koitti:

Comments by the CEO

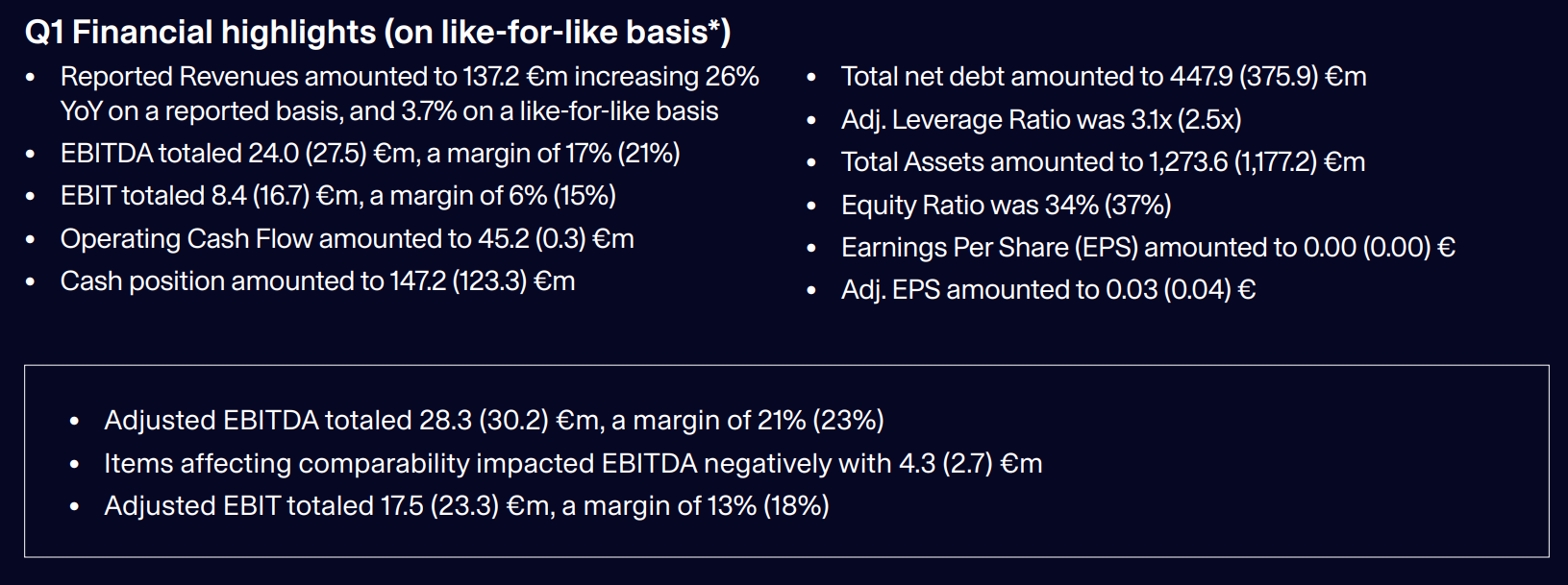

On a like-for-like basis, revenue increased to 137.2 €m. Organic growth was strong at 6.4 percent, and the inorganic contribution from recent acquisitions was even slightly higher. This shows that the underlying business continues to move forward. At the same time, we had to absorb a negative currency effect of almost 10 percent from the weaker US dollar.

What matters most to me is that the quality of our revenue and platform economics continued to improve. Gross margin rose to 41 percent, clearly above the prior-year level

Adjusted EBITDA of 28 €m was lower year-on-year. This development, however, does not reflect a weaker business model, it reflects a deliberate investment phase that we had already communicated in our outlook. We are investing in the areas where we see the strongest medium-term growth potential, particularly in our global sales team, where we planned additional investments of 10 €m in 2026. These costs start immediately, while new sales talent typically needs 9 to 15 months to reach full productivity. In other words: The first half of 2026 carries part of the cost of growth that we expect to translate into revenues later in the year.

Cash flow improved significantly compared with the prioryear quarter, supported by solid operating performance and more effective use of our securitization capacity. A lower utilization of securitization in the fourth quarter furthermore resulted in a delayed conversion of customer receivables into cash. Consequently, these inflows shifted into the first quarter, bolstering Q1 operating cash flow instead of being realized in Q4. At the same time, the balance sheet remains positioned to support the next phase of growth. Net debt was virtually unchanged from year-end, while cash and cash equivalents increased significantly. This gives us the flexibility to continue investing while keeping a clear focus on leverage and cash generation.

Financial Guidance 2026

The Company expects revenue for fiscal year 2026 in a range of 680 – 730 €m and adjusted EBITDA in a range of 145 – 175 €m.

Nopealla vilkaisulla paljon hyvää ja rahaa tulee sisään. Ohjeistus pidettiin, H2 vahvuuteen luottoa.

26 tykkäystä

Since a very large part of our revenue is invoiced in USD while we report in euros, this remains a visible factor in our reported numbers and is one reason why we aim to

adopt USD reporting by 1 January 2027, subject to AGM approval of the planned relocation to Ireland.Board proposes to relocate registered office to Ireland aligning corporate structure with international and US peers

The intention to relocate the registered office from Sweden

to Ireland was announced during the quarter, marking an

important strategic step in further aligning Verve’s corporate

structure with internationally recognized and US-listed

peers. The proposed relocation is expected to simplify

access to international capital markets and strengthen the

company’s long-term strategic flexibility. In addition, the

relocation would enable the possibility of a potential future

direct US listing. Management highlighted that Ireland

offers a highly established corporate and legal framework

widely used by leading global technology and advertising

companies. The proposal remains subject to shareholder

approvals at 2026 Annual General Meeting.

Tarkoitus vaihtaa rekisteri Irlantiin Ruotsista. Tämä sen takia, että 1.1.2027 olisi tarkoitus alkaa raportoida USD-valuutassa, en ole tätä itse aiemmin huomannut. Muutto Irlantiin sitten taas mahdollistaa suoran US listautumisen.

Unification of Jun Group and Captify US under Verve For Advertisers

In January Verve announced the unification of Jun Group

and Captify US under the brand Verve for advertisers,

marking an important milestone in the company’s strategy

to simplify its market positioning and strengthen its offering

for brands and agencies. By consolidating its demand-side

activities under a single commercial identity, Verve enhances

operational efficiency and reinforces Verve’s positioning as a

scaled alternative in the privacy-first advertising ecosystem.

The rebranding reflects the company’s long-term objective

of deepening direct relationships with global advertisers and

agency partners while leveraging its differentiated data and

AI-driven targeting capabilities.

Tuntuu, että juna puksuttaa tälläkin saralla ihan hyvin. Ohjeistus pidettiin ja Inderes on tämän hetken ennusteissa aika lailla ennusteiden alalaidassa.

Cash flow kasvua selvitetään:

Cash flow improved significantly compared with the prior-

year quarter, supported by solid operating performance

and more effective use of our securitization capacity.

A lower utilization of securitization in the fourth quarter

furthermore resulted in a delayed conversion of customer

receivables into cash. Consequently, these inflows shifted

into the first quarter, bolstering Q1 operating cash flow in-

stead of being realized in Q4. At the same time, the balance

sheet remains positioned to support the next phase of

growth. Net debt was virtually unchanged from year-end,

while cash and cash equivalents increased significantly.

This gives us the flexibility to continue investing while keeping

a clear focus on leverage and cash generation.

Q4 rahoja siirtyi Q1 puolelle.

Kassaa Cash balances amounted to 147.2 (123.3) €m.

Velkaa Net Debt as of the end of the first quarter amounted to 447.9 (375.9) €m.

5 tykkäystä

Cristoffer kirjoitti pikakommentin myös ja aika samansuuntaiset ajatukset näyttää olevan. Raportin perusteella ollaan menossa oikeaan suuntaan, kuten otsikkokin sanoo.

Kyllä tämä oli hyvä rapsa yritykselle hiljaisella kvartaalilla. Varmasti toki yrityksessä on kova luotto tuleviin suuriin tapahtumiin maailmalla ja mainosmarkkinan vireeseen siellä.

Markkina ei niin avauksessa tästä raportista pitänyt, eli sieltä löytyi riittävästi heikkoutta tai odotukset olivat kovemmat.

8 tykkäystä

Vähintäänkin tyydyttävä raportti. Muut rivit hieman jäi ennusteista ilmeisesti, mutta EPS ylitti eikä tullutkaan negatiivisia rivejä? Kassavirta hyvä, vaikka varmaan “kertaluonteista” mukana kun noin suuri on tulosriveihin verrattuna. Velan määrä ei merkittävästi noussut 2025 lopun tasosta.

Tästä on hyvä jatkaa kohti parempaa loppuvuotta, olettaisin tulevan kohtalaisen kiihkeät välivaalit USA:ssa, joten vaalimainonnasta tulee varmaan hyvää tukea liiketoimintaan, vaikkei olisikaan yhtä vahva boosti kuin presidenttivaalivuodet.

Ja markkinat nyt ei koskaan tykkää mistään mitä Verve tuuppaa ulos ![]()

8 tykkäystä

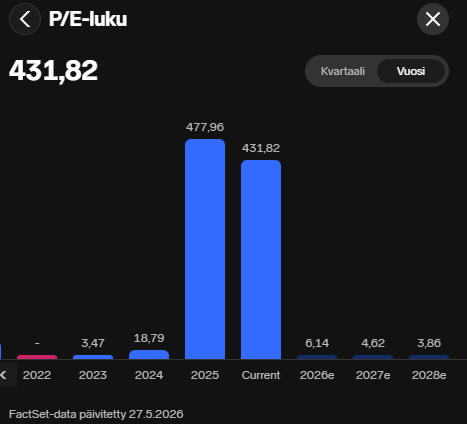

Mielestäni tästä kuvasta käy aika selvästi ilmi, että joko markkina ei luota:

- Analyytikkojen tulosennusteisiin

- Tulosennusteiden mukaisten kassavirtojen realisoitumiseen lähitulevaisuudessa.

Olisihan se aika humoristista, jos Verve treidaisi vuonna 2027 taaksepäin katsovalla P/E:llä 6 ja risat sekä kassa kilisisi tuloksenteon tahtiin (kassavirtakonversio ~100%) ja samalla tulos jatkaisi vuosittaisessa kasvussa.

12 tykkäystä

@christoffer.jennel Järjestättekö videohaastattelun toimitusjohtajan kanssa?

5 tykkäystä

Uutta rapsaa

Eilen kurssi kävi melkoista vuoristorataa ja sulki lopulta paljon korkeammalle tasolle.

Onko kuminauhaa kiristetty riittävästi alaspäin ja pohjat nähty? Toki jos tulee isompi korjausliike niin tämä putiikki ei todellakaan ole sille immuuni ![]()

Ainakin oma uskoni vahvistui yrityksen suunnasta. TJ haastattelua odotellessa? @christoffer.jennel

6 tykkäystä

@Putti @Gwertheney Toivottavasti onnistumme tässä tälläkin kertaa! Kaksi edellistä haastattelua ovat tapahtuneet pari viikkoa raportin jälkeen, ja on todennäköistä, että näin käy tälläkin kertaa. Pidän teidät kuitenkin ajan tasalla asian suhteen, ja jos haastattelu toteutuu, käännyn teidän puoleenne täällä foorumilla kysyäkseni, onko teillä kysymyksiä ![]()

21 tykkäystä

Hei kaikille! Nyt olen saanut vahvistuksen, että uusi haastattelu Remcon kanssa järjestetään reilun kahden viikon kuluttua. Jos teillä on kysymyksiä, voitte vapaasti esittää niitä vastaamalla tähän viestiin. Lähettäkää kysymykset viimeistään perjantaina 19. kesäkuuta. Pyrin keräämään haastatteluun mahdollisimman monta kysymystä.

19 tykkäystä

Viimeaikaisista toimitusjohtajan osakeostoista:

Olette kasvattaneet ennestään suurta positiotanne. Kun ostitte osaketta, mihin oletuksenne perustui — tämänhetkisen matalan kertoimen korjaantumiseen (re-rating) vai siihen, että vuoden 2026 jälkipuoliskon tuloskasvun kiihtyminen todella toteutuu? Milloin pidätte osaketta henkilökohtaisesti halpana ja millä mittarilla?

Velkaantuneisuudesta (leverage):

Nettovelkaantumisaste on 3,1x verrattuna omaan 1,5–2,5x tavoitteeseenne, ja olette hyödyntäneet joukkovelkakirjamarkkinoita velkaantuneisuuden vähentämisen sijaan. Mikä on realistinen polku takaisin tavoitealueelle — onko se EBITDA:n kasvu vai varsinainen velan vähentäminen — ja missä olosuhteissa käyttäisitte 147 miljoonan euron kassavaroja omien joukkovelkakirjojen takaisinostoon alennuksella sen sijaan, että rahoittaisitte uusia yritysostoja (M&A)?

Teillä on nyt yli 45 miljoonan euron neljännesvuosittainen operatiivinen kassavirta neljännestä kvartaalista alkaen. Priorisoitteko aggressiivista velanmaksua vai aiotteko säästää käteistä uutta yritysostokierrosta varten?

Onko teillä karkeaa aikataulua sille, milloin velkaantuneisuusaste saavuttaisi tavoitetasonne?

Myyntiorganisaation kasvusta:

Olette kasvattaneet myyntiorganisaatiota merkittävästi, ja tämä on mainittu yhtenä syynä sille, miksi operatiivinen kassavirta ennen käyttöpääomaa lähes puoliintui ensimmäisellä neljänneksellä.

-

Mitä varhaisia tuottavuuden merkkejä voitte osoittaa jo tänään (varaukset, myyntiputki tai liikevaihto per myyjä jne.), jotka kertovat ensimmäisen aallon etenevän kohti täyttä tuottavuutta aikataulussa eikä hitaammin?

-

Mikä on näiden uusien työntekijöiden pysyvyys ja vaihtuvuus (retention and attrition rate), sillä 9–15 kuukauden perehdytysjakso (ramp-up) maksaa itsensä takaisin vain, jos he pysyvät talossa? Jos merkittävä osa työntekijöistä lähtee ennen kuin he ovat tuottavia, olette vastanneet kustannuksista ilman tuottoa.

11 tykkäystä

Ykköskohtaan ei 100% varmuudella saada mitään kantaaottavaa vastausta, mutta kysymyksen voisi muotoilla QT-maisesti (tietäjät tietää): Nukutko yösi hyvin noin isolla omistusosuudella yhtiöstä (jotain 25%)?

Kuluttajaluottamus lienee ollut aika pohjissa erinäisten kyselyiden sun muiden perustella, mutta samalla taloudessa ja (Suomen ulkopuolella) työllisyydessä menee ihan hyvin vaikka öljyn hinta onkin noussut. Onko Verve huomannut liiketoiminnassaan mitään isompia vaikutuksia Iranin kriisistä vielä? (mainosmäärät/hinnat, asiakkaiden konkurssit tai muuta). Johan tässä on samaa kriisiä jauhettu jo kuukausia, joten luulisi alkavan heikkoudet näkymään, jos on näkyäkseen?

Miten Verve on valmistautunut mahdolliseen korkojen uudelleennousuun?

7 tykkäystä

-Vuonna 2025 suurin pettymys oli kassavirran heikkous ja markkina näyttää edelleen epäilevän Verven kykyä muuntaa tulos kassavirraksi. Jos katsot vuotta 2027 tai 2028 normaalitilanteessa ilman poikkeuksellisia käyttöpääomaliikkeitä, yritysostoja tai muita kertaluonteisia tekijöitä, millaisena näet Verven kestävän kassakonversion suhteessa EBITDAan ja miksi?

-Jos olisit Verven ulkopuolinen sijoittaja etkä toimitusjohtaja, mitkä 3-5 mittaria tai kehityskulkua seuraisit kaikkein tarkimmin seuraavan 12–24 kuukauden aikana arvioidaksesi, toteutuuko Verven pitkän aikavälin sijoitusteesi?

-Olet toistuvasti ostanut lisää Verven osakkeita, vaikka markkina on ollut hyvin skeptinen. Mikä on arvon kannalta tärkein asia, jonka uskot ymmärtäväsi yhtiöstä tänään paremmin kuin keskimääräinen sijoittaja ja jonka uskot markkinan huomaavan vasta muutaman vuoden päästä?

12 tykkäystä

- Parantavatko uudet tekoälyratkaisut hinnoitteluvoimaa asiakkaille, eli voidaanko perustella parempi hinta laadukkaammalla tuotteella vai pysyykö hinta samana, mutta asiakas saa vain parempaa palvelua?

- Paljonko yritys odottaa saavansa lisää liikevaihtoa jalkapallon mm-kisoista 2026 ja miten tämä on huomioitu vuoden 2026 ohjeistuksessa?

- Kun viime vuonna suoritettu integraatio on valmis, millainen on orgaaninen kasvu vuonna 2026?

3 tykkäystä

Kun Jun Group -yritysosto julkistettiin vuonna 2024, johto ohjeisti vuoden 2025 pro forma -oikaistun käyttökatteen (EBITDA) olevan noin 170 miljoonaa euroa synergiat mukaan luettuina.

Tämän jälkeen vuotta 2025 on kuvailtu siirtymävuodeksi, jota leimaavat laajat integraatiotyöt. Lisäksi yhtiö on saattanut päätökseen Acardon, Captifyn ja Viewenton yritysostot saavuttaen samalla maltillista orgaanista kasvua.

Kaikki nämä aloitteet huomioiden, miksi vuoden 2026 oikaistun käyttökatteen näkymä on edelleen vain noin 145–175 miljoonaa euroa? Olivatko alkuperäiset synergiaoletukset liian optimistisia, vai ovatko odottamattomat vastatuulet kumonneet hyödyt? Erityisesti matalampi käyttökatenäkymä ei näytä selittyvän pelkästään myyntihenkilöstön lisärekrytointeihin tehdyillä investoinneilla, joten mitkä ovat tärkeimmät tekijät, jotka selittävät eron suhteessa alkuperäisiin odotuksiin?

13 tykkäystä

Tuli mieleen, että tämmöinen uutinen tuli aikaisemmin vastaan, kun täälläkin on ollut puhetta siitä miten 2024 USAn vaalit oli positiivinen tulosajuri:

11 tykkäystä