Avaan lyhyellä introlla ketjun tälle pienelle iGaming-yhtiölle, kun tätä tuli oman oston myötä hieman pengottua saatavilla oleviin matskuihin perustuen. Aina parempi, kun pöyhintä on leveämmillä hartioilla.

Yleiskuva

EMB Mission Bound AB on ruotsalainen iGaming-sektorin yhtiö, joka tarjoaa operaattoreille digitaalista sisältöä, alustaratkaisuja ja white-label-palveluja. Yhtiö kehittää ja julkaisee videoslotteja, aggregoi kolmansien osapuolien pelejä sekä tarjoaa maksujärjestelmä- ja käyttöliittymäratkaisuja.

Vuonna 2025 yhtiö uudelleenbrändättiin Embark Group AB:sta EMB Mission Bound AB:ksi. Muutoksen taustalla on strateginen siirtymä: aiemmasta enemmän pelisisällön ja yksittäisten tuotteiden kehittäjästä kohti laajempaa teknologiatoimijaa. EMB pyrkii siis profiloitumaan iGaming-ekosysteemissä teknologia- ja alustayhtiöksi, ei pelkästään sisällöntuottajaksi.

Taloudellinen kehitys

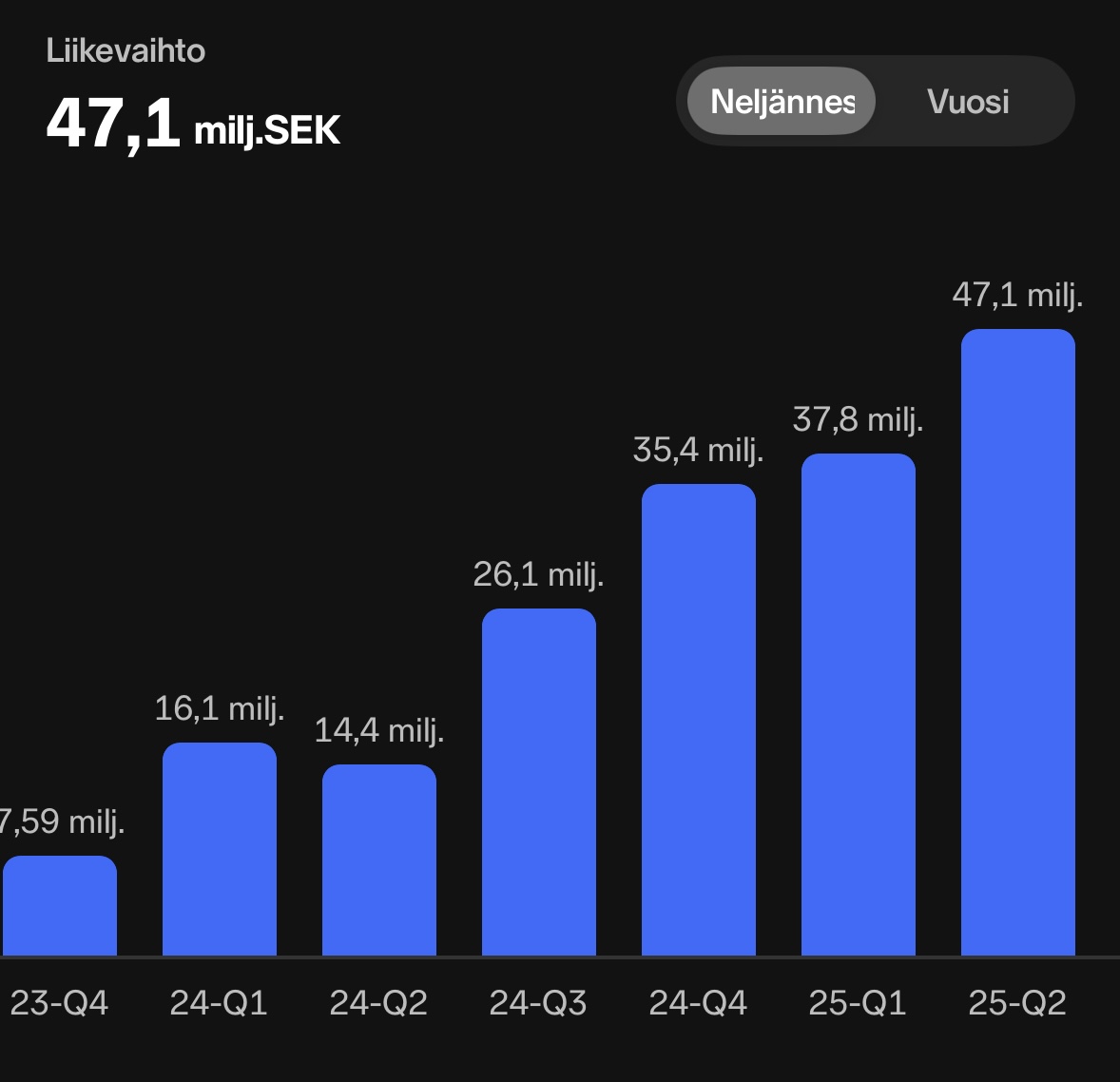

Liikevaihto on ollut rivakassa kasvussa Q2/2024 lähtien. Q2/2024-Q2/2025 kasvua liikevaihdossa roimat 227%.

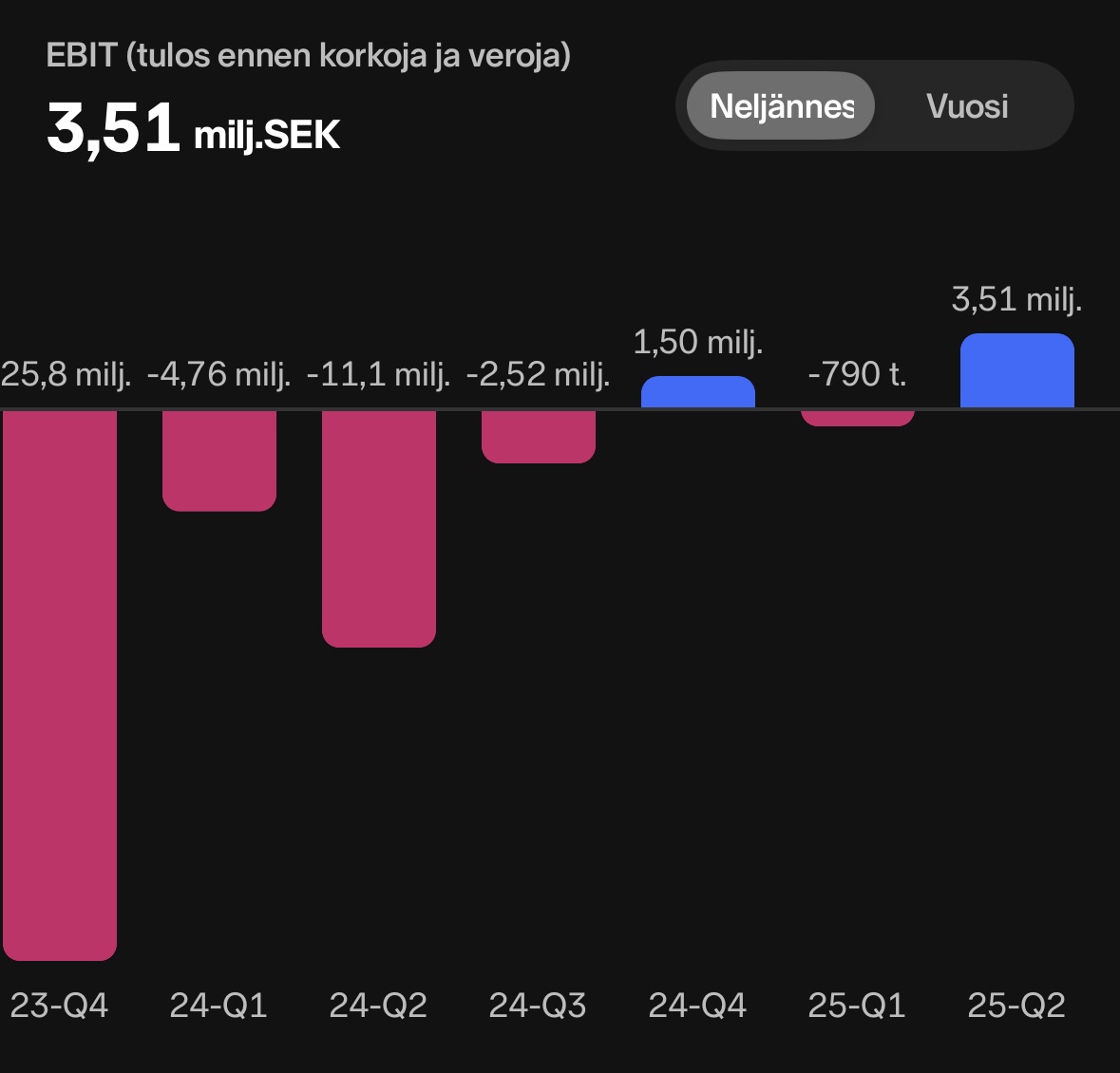

Q2/2025 oli kolmas kvartaali putkeen, jolloin vapaa kassavirta oli positiivisen puolella. Tase on velaton. Käänne kohti kannattavuutta on parhaillaan tekeillä. Yhtiöllä on parhaillaan käynnissä organisaation rakenneuudistus, mikä toi Q2 kertaluontoisia kuluja, ja minkä odotetaan vaikuttavan myös vielä kolmannella kvartaalilla.

Ajureita ja tuoreita tapahtumia:

Uusi EMB RGS -alusta julkaistiin helmikuussa 2025. Se tuo mukanaan paremman skaalautuvuuden, luotettavuuden ja modulaarisuuden. Uutta RGS-alustaa voidaan tarjota myös ulkopuolisille pelistudioille, mikä mahdollistaa tulovirtojen laajentumisen. Confetti Group -yritysoston kautta EMB laajentaa IP-portfolioaan ja kehityskykyään.

Riskit ja huomioitavaa

Vaikka EBITDA-tulos kääntyi positiiviseksi, yhtiöllä ei ole vielä pitkää historiaa kannattavasta liiketoiminnasta.

Liikevaihdosta n. 75 prosenttia on peräisin kahdelta suurimmalta asiakkaalta, eli vaikka tuotteet ja alusta ovat laajasti markkinoilla, liikevaihto on asiakkaiden näkökulmasta kapeilla harteilla. Toisaalta kertoo myös siitä, että uusasiakashankinnassa on merkittävää liikevaihtopotentiaalia, jos nykyiset kasvuprosentit on saatu aikaan pitkälti kahdelta asiakkaalta.

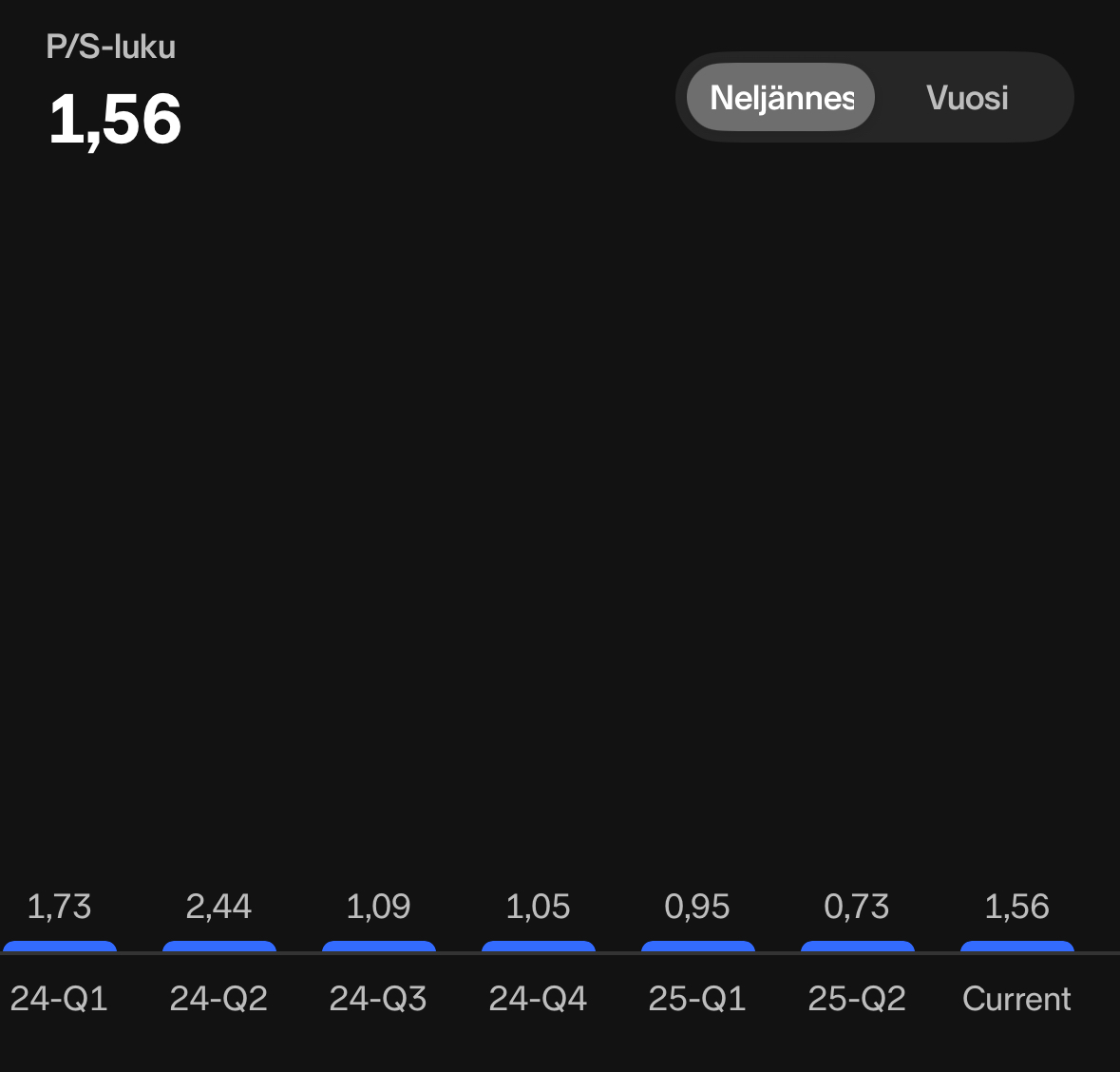

Hinnoittelu

Nykyinen markkina-arvo on 284 M Ruotsin kruunua, eli kyseessä on vielä hyvin pieni toimija.

Ohessa Nordnetistä kuvakaappaukset osakkeen arvostukseen liittyen.

Analyst Groupin Q2/2025 luvuilla päivitetty base case 2,04SEK.

Omia pohdintoja

Sijoituscase näyttää kyllä lupaavalta, mutta nojautuu pitkälti siihen, kuinka kauan nykyistä kasvutahtia saadaan pidettyä yllä. Oma ajatus on seurata casea ennen kaikkea liikevaihdon kehityksen kautta tulevat kvartaalit. Skaalautuva liiketoiminta palkitsee, jos kasvu jatkuu.

Omistajia Nordnetissä 116, eli tämä lentää pitkälti piensijoittajien tutkan alla toistaiseksi. Yhtiö ei myöskään pidä meteliä itsestään sijoittajien suuntaan, mikä osaltaan hankaloittaa seuraamista. Toimiala on myös epäseksikäs ja yhtiön liiketoiminta vaikeasti ymmärrettävää, mikä selittänee piensijoittajien kiinnostuksen puutetta.