Kokemusta: ainakin normaalit luovutustappiot vähennetään ensin, lopuksi vasta tulonhankkimislainan korot. Nyt en muista varmaksi, oliko ost:n tappion osalta sama vähennysjärjestys, mutta näin olettaisin.

3 tykkäystä

Vertasin IB:n näyttämää tulosta omiin, verottajan ohjeisiin perustuviin laskelmiini yhden salkkuni vuoden 2025 osalta, ja IB näytti voittoa lähes 4000 euroa enemmän. Yhdessä luovutuksessa kävi jopa niin, että tulokset olivat melkein toistensa vastalukuja, toinen kertoi voitosta, toinen samansuuruisesta tappiosta. Mutta kuten kirjoitat, joku toinen vuosi antaa toisenlaisen tuloksen.

IB:n tuloksen luin raportista Activity Statement/Realized & Unrealized Performance Summary/Realized.

1 tykkäys

Itse huiskin IBRK datasta tällä raportin.

Tänä vuonna pyysin Clauden isointa mallia high effort asetuksella tarkastamaan koodin tekemät laskelmat. Löytyi muutama triviaali löydös ja yksi isompi löydös, mutta sekin oli tarkemmassa tarkastelussa väärä hälytys.

Tämän perusteella on kova luotto noihin laskelmiin. Toki jos IBRKn lähtödata väärin niin sitten voi olla virheitä, mutta niitä ei voi korjata millään.

1 tykkäys

IBKR Report Parser laskee Suomen verottajan vaatimusten mukaisesti ainakin osakekaupan tuloksen. Saan näiltä osin samat tulokset omalla järjestelmälläni, jonka laskenta perustuu eri lähtötietoihin eli flex-raporttien tapahtumiin. Report Parser ei kuitenkaan huomio kaikkia tapahtumia, joten verotettava tuloskaan ei välttämättä ole oikea. Törmäsin tähän ongelmaan, kun omat laskelmani näyttivät huomattavasti suurempaa voittoa. Syykin selvisi, Report Parser ei noteerannut erään osakkeen lunastuksia millään tavalla, eivätkä lunastukset edes näy sen käyttämässä lähtödatassa.

1 tykkäys

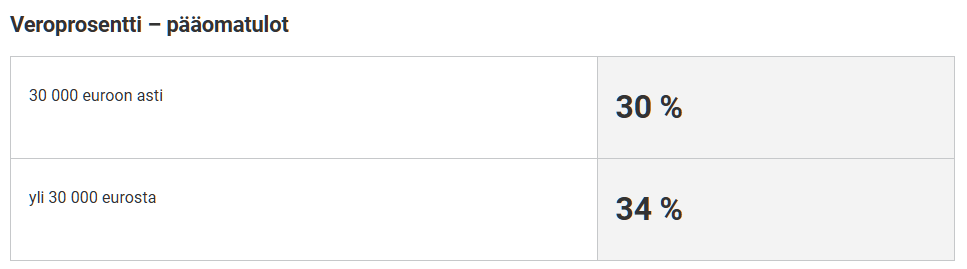

Huomioidaanko pääomatulojen verovähennykset ts. tappiolliset myynnit kun tuota 30000eur (30/34%) rajaa katsotaan? Onko kokemusta asiasta?

Kyllä, sillä tappiot vähennetään ensin myyntivoitoista, ja sen lisäksi pääomatulojen hankinnasta aiheutuneet muut kulut. Pääomatuloja on myös muitakin kuin osake myynnit tai osingot, joten nekin vaikuttavat tuohon 30000 euron rajaan.

1 tykkäys

Kyllä koska tuo raja koskee nimenomaan verotettavaa pääomatuloa. Ja verotettava saadaan kun huomioidaan vähennykset.

3 tykkäystä

Olisiko mahdollista saada tästä esimerkkilaskelma. Itse en tuosta saanut kiinni vai olisiko niin, että jos esimerkiksi suomalaisista osakkeista ei ole osinkoja tai myyntivoittoa ollenkaan, niin ulkomaille maksetusta 15% osinkoverosta huolimatta joutuu myös Suomen verottajalle maksamaan “täydet pääomaverot” eikä “täydet pääomaverot miinus 15%”. Kiitos.

Jos suomalaisten sijoitusten luovutustappiot ovat suuremmat kuin luovutusvoitot, niin ulkomaisista osingoista maksettua lähdeveroa ei voida hyvittää verotuksessa. Jos siis Suomesta ei synny luovutusvoittoa, niin et voi saada hyvitystä esim. Ruotsiin maksetuista osingoista. Niitä voi kuitenkin vähentää viiden vuoden ajan, siis edellyttäen että silloin Suomessa on verotettavaa luovutusvoittoa.

4 tykkäystä

Esimerkkilaskelma:

Tulot

- osinkotulot ulkomailta 500 euroa

- myyntitappiot 300 euroa

- ei muita tuloja tai vähennyksiä

- Yhteensä verotettava pääomatulo 200 euroa → verojen suuruus (ennen lähdeveron hyvitystä) 30 %: 60 euroa.

Verolaskelma:

- maksetut lähdeverot ulkomaille 75 euroa hyvitetään maksettavasta verosta (60e).

- Koska veroja ei tullut maksettavasksi kuin 60e, vain sen verran hyvitetään. 15e jää hyvittämättä, mutta voidaan vaatia vähennystä seuraavana vuonna uudestaan.

Idea on tavallaan hyvin selkeä: maksetut lähdeverot rinnastuvat kotimaahan maksettuun pääomatuloveroon. Ei kaksinkertaista verotusta.

1 tykkäys

Ymmärsinkö oikein: Jos myyntitappiota olisikin “säästössä” esim.3000€ esimerkin 300€ sijaan, menisi vain 15% veroa kohdemaahan osingoista?

Juuri näin - ja juuri ihan samoin kuin itse esimerkkilaskelmassakin. Jos olet maksanut lähdeveroa enemmän kuin pääomatulon vero on, ei jää pääomatulon veroa maksettavaksi.

2 tykkäystä

Aivan. Samalla logiikalla veronpalautuskin on passiivista tuloa ja ennakonpidätys sijoitusstrategia.