Se, että saatko palautusta vai “mätkyjä” riippuu sun muusta verotuksesta. Se on siinä samassa klöntissä mukana.

1 tykkäys

Osaisiko joku kertoa voiko luovutustappiot käyttää verotuksessa hyväksi mikäli tappiollisia osakkeita siirtää AOT → OST?

Minulla on kertynyt huomattavasti realisoituja myyntivoittoja, mutta ei tappiollisia myyntejä. Salkussa olisi British American Tobacco ja Royal Dutch Shell, jotka ovat molemmat tappiolla ja ajattelin käyttää Nordnetin Black Friday -kampanjan hyväksi, nyt ne saisi veivattua ilman kuluja OST:lle (molemmat rekisteröity Britteihin, joten 0% lähdevero). Kampanja kestää kuitenkin ainoastaan yhden päivän joten voiko tuota tulkita veron kiertämiseksi, toisaalta OST:lle ei voi siirtää kuin rahaa…

Kuten jo itsekin totesit niin osakkeiden siirto ei onnistu vaan ainoastaan talletus. Ilman muuta ne menee ihan normaalisti luovutustappioiksi kun myyt ne AOT:lta. Sen jälkeen uusi osto ei vaikuta mihinkään, ihan sama ostatko ne takaisin AOT:lle vai OST:lle.

4 tykkäystä

Verottaja päivitti ohjetta johdannaisten verotuksesta viime viikolla: Johdannaisten verotus - vero.fi

Päivitys koskee KVL ratkaisua siitä että USA optioiden ja futuurien tappiot voisi vähentää verotuksessa:

Vastedes säännellyillä markkinoilla tehtyjä johdannaiskauppoja voi hyödyntää myös tappioiden vähentämisessä (katso kohta 2.5 verottajan ohjeessa). Säännellyt markkinat on listattu ohjeessa.

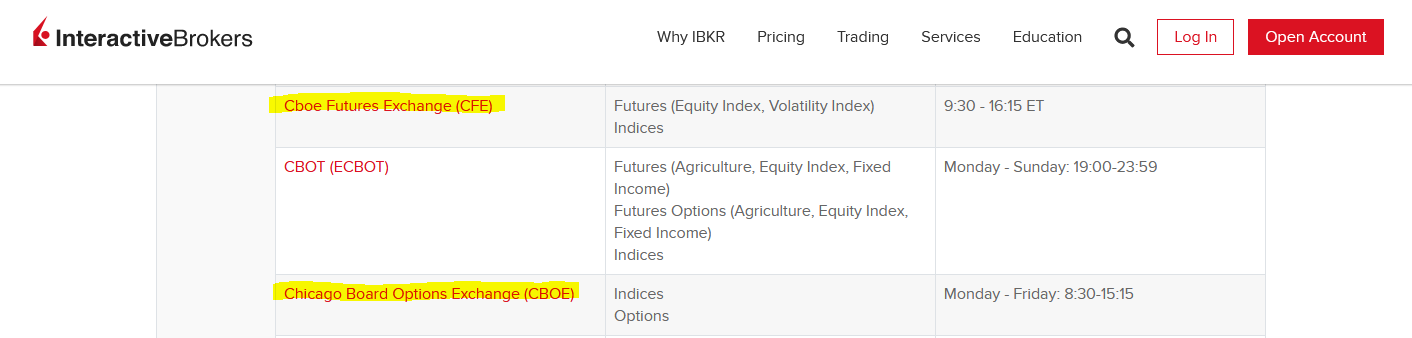

Minulle on vielä vähän epäselvää mitä kaikkia markkinoita tämä nyt koskee. Sieltä löytyy muun muassa Chicago Board of Trade (CBOT), mutta ei erikseen esim Chicago Board Options Exchange (CBOE). CBOE on suurin USA-optioiden kauppapaikka ja CBOT perusti sen. Uskon CBOE:n olevan yhtälailla verottajan tarkoittama “säännelty markkina”, mutta olisi nyt ollut mukava selkeyden vuoksi jos se olisi erikseen mainittuna.

En ole ennen tehnyt kauppaa amerikkalaisilla optioilla verotuksen vuoksi, mutta nyt näyttää asia parantuvan.

3 tykkäystä

Tämä ei pidä paikkaansa. Jos myynti on tehty ainoastaan verovähennusten takia ja ostat samat osakkeet takaisin AOT:lle samana päivänä niin verottaja ei välttämättä hyväksy näitä tappioita vähennettäväksi. Tästä on ennakkotapauksia.

Tappioiden vähentäminen osakekaupassa

Tappioiden vähentämiseen liittyvää lainsäädäntöä joudutaan tulkitsemaan usein erityisesti arvopaperikaupassa. Korkein hallinto-oikeus on antanut asiasta useita ennakkopäätöksiä.

Luovutustappiota ei oikeuskäytännössä (KHO 2004:8) pidetty vähennyskelpoisena, kun katsottiin, että verovelvollinen oli ryhtynyt osakkeiden myyntiin ilmeisesti siinä tarkoituksessa, että hän saisi TVL 50 §:ssä tarkoitetun vähennyskelpoisen luovutustappion ja siten vapautuisi suoritettavasta verosta. Verovelvollinen oli verovuonna saanut huomattavan luovutusvoiton. Luovutustappio oli syntynyt, kun hän oli 22.12. samana vuonna myynyt X Oy:n osakkeita Y-pankin meklarien välityksellä Y-pankille. Hän oli kuitenkin tämän jälkeen samana päivänä myös ostanut Y-pankin meklarien välityksellä Y-pankilta samaan hintaan saman määrän X Oy:n osakkeita. Sekä myyntitoimeksianto että ostotoimeksianto oli toteutunut jälkipörssissä. Ostajana ja myyjänä kaupoissa oli Y-pankki. Verovelvollisella ei päätöksessä tarkoitetuissa olosuhteissa ollut oikeutta vähentää vaatimaansa luovutustappiota.

Tapauksessa KHO 2009:53 edestakaista osakekauppaa ei pidetty veron kiertämisenä, vaan osakkeiden myynnistä syntynyt luovutustappio hyväksyttiin vähennettäväksi. Kyseisessä tapauksessa osakkeet oli ostettu takaisin vasta myyntiä seuraavana päivänä. Osakkeiden myynti ja osto olivat olleet arvopaperipörssissä tapahtuneita normaaleja pörssikauppoja.

Tapauksessa KHO 2012:56 pidettiin saman päivän aikana pörssissä tapahtuneita välittömiä myynti- ja ostotoimeksiantoja veronkiertona, kun verovelvollinen ei esittänyt verotuksesta riippumatonta syytä osakekauppoihin, jotka tapahtuivat loppuvuodesta, ja kun oli tiedossa, että verovelvollisella on huomattava luovutusvoitto, josta luovutustappiot voitaisiin vähentää. Verovelvollinen ei ollut niin sanottu päiväkauppias.

Milloin edestakaista osakekauppaa pidetään veronkiertona?

Oikeuskäytännön perusteella normaalissa pörssikaupassa tapahtunutta edestakaista osakekauppaa voidaan pitää veron kiertämisenä ja luovutustappion vähentäminen voidaan evätä yleensä vain seuraavien edellytysten täyttyessä:

- tappiolliseen myyntiin on ryhdytty tilanteessa, jossa verovelvolliselle on kertynyt tai kertymässä luovutusvoittoja, joista hän joutuisi maksamaan veroa kyseiseltä verovuodelta,

- verovelvollinen on ostanut myyntipäivänä saman määrän samanlaisia osakkeita samaan tai lähes samaan hintaan kuin myyntihinta, ja

- verovelvollinen ei pysty esittämään verotuksesta riippumatonta syytä osakkeiden myyntiin ja takaisinostoon.

Jos osakkeiden myynti ja takaisinosto ovat samaa ennalta sovittua järjestelyä, edestakaista osakekauppaa voidaan pitää veron kiertämisenä, vaikka takaisinosto tapahtuisi myöhemminkin kuin samana päivänä.

Jos luovutustappio jätetään vähentämättä edestakaisessa osakekaupassa, säilyy osakkeilla niiden alkuperäinen hankintameno. Alkuperäinen hankintameno voidaan vähentää siinä vaiheessa, kun osakkeet aidosti luovutetaan. Edestakaisesta myynnistä ja ostosta aiheutuneita kuluja ei kuitenkaan voida vähentää eikä lisätä osakkeiden hankintamenoon, koska nämä kulut eivät liity veronalaisen tulon hankintaan, vaan verotuksen kiertämiseen.

5 tykkäystä

Eli käytännössä ei tule mitään ongelmaa kun ostaa eri määrän (=yhden enemmän tai vähemmän) osakkeita. Lisäksi ostamalla ne takaisin OST:lle täyttyy myös tuo viimeinen kohta.

1 tykkäys

Verottaja puhuu tässä päätöksessä ”samaan tai lähes samaan hintaan”. En olisi valmis ottamaan sitä riskiä että puhuvat omalla kohdalla ”saman tai lähes saman määrän”

Minun neuvo on että verottajaa kannattaa tulkita lain hengen ei kirjaimen mukaan koska silloin ei tule astuneeksi harmaalle alueelle joka saattaa kääntyä itseään vastaan.

2 tykkäystä

(1) Komission täytäntöönpanopäätöksessä todetaan, että sopimusmarkkinoihin Amerikan yhdysvalloissa, jäljempänä ’Yhdysvallat’, sovellettavalla lainsäädäntö- ja valvontakehyksellä, jota valvoo Commodity Futures Trading Commission (CFTC), varmistetaan, että sopimusmarkkinat noudattavat oikeudellisesti sitovia vaatimuksia, jotka vastaavat säänneltyihin markkinoihin unionissa sovellettavia vaatimuksia, ja että sopimusmarkkinat ovat jatkuvasti tehokkaan valvonnan ja täytäntöönpanotoimien alaisia.

Päätöksen 1 artiklassa tarkoitetut Amerikan yhdysvaltojen omat sopimusmarkkinat (designated contract markets):

a) Bitnomial Exchange, LLC

b) Cantor Futures Exchange, L.P.

c) Cboe Futures Exchange, LLC

d) Chicago Board of Trade (Board of Trade of the City of Chicago, Inc.)

e) Chicago Mercantile Exchange, Inc.

f) Commodity Exchange, Inc.

g) ELX Futures, L.P.

h) Eris Exchange, LLC

i) ICE Futures U.S., Inc.

j) KalshiEX, LLC

k) LedgerX, LLC

l) LMX Labs, LLC

m) Minneapolis Grain Exchange, Inc.

n) New York Mercantile Exchange, Inc.

o) Nodal Exchange, LLC

p) North American Derivatives Exchange, Inc.

q) OneChicago LLC

r) Small Exchange, Inc

s) TrueEX LLC

On kyllä melkoinen soppa…

2007 kaksi isoa toimijaa, Chicago Mercantile Exchange Holdings Inc. (CME) and CBOT Holdings, Inc. yhdistyivät ja syntyi CME group.

CME Groupiin kuuluvat mm:

Board of Trade of the City of Chicago, Inc. (jonka “toiminimiä” Chicago Board of Trade ja CBOT ovat).

Chicago Mercantile Exchange, Inc.

Commodity Exchange, Inc.

Nämä kaikki löytyvät listalta.

1973 CBOT perusti The Chicago Board Options Exchangen (CBOE) (joka vaihtoi nimensä 2017 Cboe Options Exchangeksi).

Nykyisin Cboe Options Exchange toimii CBOE Global Holdings sateenvarjon alla. Saman Holding yhtiön alla toimii myös mm. Cboe Futures Exchange.

Cboe Future Exchange on erikseen mainittu säädeltyjen markkinoiden listalla, mutta Cboe Options Exchangea sieltä ei löydy.

Cboe Options Exchange on yhdysvalloissa toimiva maailman suurin optioiden kauppapaikka, joten sen olettaisi löytyvän säädeltyjen markkinoiden listalta.

Suoraa yhteyttä “CBOT hyväksytty = Cboe Options Exchange hyväksytty” ei kuitenkaan voitane vetää, sillä nämä ovat nykyisin eri yhtiöitä. Netistä löytyy parin kuukauden takaa lukuisia uutisia:

“US derivatives exchange CME Group has denied any rumours that it is in talks to acquire rival Cboe Global Markets for $16 billion.”

Siihen, missä vaiheessa CBOE on siirtynyt pois CBOTin alta, en vielä ole löytänyt vastausta.

Jonkun fiksumman pitäisi varmaan varmistaa verottajalta, että Cboe Options Exchangessa aiheutuneet tappiot ovat vähennyskelpoisia

2 tykkäystä

Saako työtuolin ja työpöydän vähentää pääomatuloista tulonhankkimismenona? Onko muut tehnyt näin?

Minä vähensin viime vuonna satulatuolin ja sähköpöydän. Kyllähän ne kuuluu siihen kokonaisuuteen. Ei verottaja voi olettaa, että näyttöä pidetään lattialla. Toisaalta “toimisto” pitää sijaita jossain, mutta ei ne anna vuokraa vähentää. ![]() Paha mennä sanomaan mihin raja lopulta vedetään, mutta kokeilemalla ei menetä mitään.

Paha mennä sanomaan mihin raja lopulta vedetään, mutta kokeilemalla ei menetä mitään.

Omiin vähennyksiin olen tässä kolmen vuoden uralla laittanut ainakin pöydän, kaksi tuolia, näytön, kaksi puhelinta, puhelin- ja nettiliittymän. Kaikki on hyväksytty.

9 tykkäystä

Miten verottaja tulkitsee tilanteen, jossa AOT:ilta myydään tappiollista osaketta, ja sama positio ostetaan OST:ille toisessa pankissa samana päivänä? Saman tilin sisällä tuosta ei verottaja ilahtuisi, mutta mites erityyppisillä tileillä?

Sama omistaja kuitenkin ratkaisee luulen.

Ennakkopäätöstä tästä tuskin vielä on kun Ost niin uusi asia.

Tästä oli hetki sitten juttua. Jokainen tekee tietysti itse omat ratkaisunsa ja tulkintansa.

Minä ostaisin OST:lle yhden osakkeen enemmän tai vähemmän, jolloin tuo toinen tähdellä merkitty kohta ei enää täyty, koska kyseessä ei ole sama määrä.

Lisäksi osakkeen ostaminen OST:lle vesittää tuon viimeisen kohdan täysin. Eihän tappiollisia voisi ikinä myydä AOT:lta ja ostaa OST:lle jos se tulkittaisiin aina verotukselliseksi syyksi.

Väittäisin, ettei verottajaa kiinnosta pätkän vertaa koko asia. Jos kiinnostaa niin asian pystyy perustelemaan mielestäni niin hyvin, että omalla kohdalla tekisin siirtäisin osakkeet OST:lle täysin huoletta.

2 tykkäystä

Samaa mieltä OST:in suhteen. Olen huoletta myynyt AOT:lta ja ostanut OST:lle. Itseasiassa huomasin että Nordnetin sovellus estää samanaikaiset ja hintaiset myynti- ja ostotoimeksiannot. Joten tässä altistuu väkisinkin markkinariskille. Tietenkin tämä vain omaa tulkintaa.

2 tykkäystä

Mitä syvemmälle tähän uudistukseen yrittää pureutua, sitä… no, kosmeettisemmalta se alkaa vaikuttaa. Vero-ohjeen kohdassa optiot annetaan linkki tuohon listaan, mutta kun alkaa kahlata läpi esim. IB:n tarjoamia vaihtoehtoja optioiden treidaamiselle, kauppapaikkojen suhteen siis, niin eipä noita verottajan listalta löydy…

Nasdaq oli listalla, mutta vedettiin yli, kun omalla nimellä toiminut kauppapaikka suljettiin. Nyt ovat ostaneet ISEn (International Securities Exchange), mutta se loistaa poissaolollaan. Kaikkein suurimman kauppapaikan, Cboe Options Exchangen, puuttumisesta listalta olikin jo puhetta.

En tiedä mitä nuo Bitnomialit, Kalshit ja Ledgerit ovat, mutta… tämän perusteella millään isolla optiomarkkinalla tehtyjä tappioita ei saisi vähentää.

Listaa kun lukee niin futuuri sitä ja futuuri tätä, mutta optioita ei näy missään. Ehkäpä Cboe (Options Exchange), Nasdaq (ISE) ja NYSE (ARCA) eivät yksinkertaisesti ole millään tavalla säänneltyjä markkinoita ![]()

Toivottavasti olen vain ymmärtänyt jotain kovasti väärin ![]()

2 tykkäystä

Toden totta on kyllä sekavaa, sekä keskusverolautakunnan päätöksessä että vero-ohjeessa puhutaan optioista, mutta sitten verottajan kauppapaikkalistalta ei löydy yhtään niiden markkinaa.

Tekisi mieli ajatella että ohje on vain tehty päin mäntyä. Kuinka ihmeessä maailman suurin optiokauppa ei muka olisi säännelty? Tai ylipäätään mikään optiokauppa?

Vielä lainaus KVL päätöksestä:

… hakijan oli tarkoitus aloittaa kaupankäynti futuureilla sekä vakioiduilla optioilla yhdysvaltalaisilla markkinapaikoilla. …

Keskusverolautakunta katsoi, että hakemuksessa kuvatut Yhdysvalloissa sijaitsevat markkinapaikat rinnastuivat … säänneltyyn markkinaan

KVL siis totesi että jenkkioptioiden markkinat ovat säänneltyjä markkinoita, päätöksessä ei eritelty futuureja erikseen.

Netistä löytyvillä tiedoilla ei taida päästä tätä pidemmälle. Asia pitäisi varmistaa suoraan verottajalta. Tosin mahtaako sielläkin vastaus riippua siitä kenet sattuu puhelimeen saamaan…

3 tykkäystä

Ihan alkuun pitäisi hankkia luettavaksi tuo hakemus, johon KVL otti kantaa.

Tilanne todella vaikuttaa olevan se, että verottaja toteaa jotakuinkin “Kyllä, USAn markkinat ovat niin hyvin säänneltyjä, että niillä aiheutuneet tappiot ovat vähennyskelpoisia. Jos käyttämäsi optiomarkkina löytyy tästä EUn futuurimarkkinalistasta, niin saat vähentää tappiot”. Tosiasiallisesti ainoatakaan optiomarkkinaa ei ole listattu, ja veronmaksaja kairataan taas sinne mihin aurinko ei paista .

1 tykkäys

Lähdin selvittelemään asiaa sähköpostitse. Avasin pelin varovasti kysymällä miten ihmeessä Cboe Options Exchange ei ole “hyväksytty” kauppapaikka.

Sain tänään vastauksen, jossa viitataan ESMA:n listaan ja todetaan, että verohallinto kysyy tätä asiaa ESMA:lta.

Löin hieman enemmän puuta pesään, katsotaan mitä vastaavat…

Kiitän vastauksesta, ja jatkan hieman asian avaamista.

Vaikuttaa siltä, että KVL:n päätökseen

(…hakemuksessa kuvatut Yhdysvalloissa sijaitsevat markkinapaikat rinnastuivat luonteeltaan ja ominaisuuksiltaan kaupankäynnistä rahoitusvälineillä annetussa laissa tarkoitettuun säänneltyyn markkinaan ja että kyseessä … olevia tappioita tuli pitää tuloverolain 50 §:n 1 momentissa tarkoitettuun luovutustappioon rinnastettavina hakijan verotuksessa)

tarjottu ratkaisu (todeta viitatusta ESMA:n listasta löytyvillä markkinapaikoilla aiheutuneet johdannaiskaupan tappiot vähennyskelpoisiksi) ei ratkaise tilannetta optioiden osalta, listalta kun vaikuttavat puuttuvan täysin optioiden kauppapaikat.

Täten vaikuttaa siltä, ettei verottajan tuorein linjaus ole keskusverolautakunnan ennakkopäätöksen mukainen.

Otin Cboe Options Exchangen ensimmäisen viestini esimerkiksi, sillä se on varsin tunnettu markkinapaikka ja ilmiselvä puute, onhan kyseessä yhdysvaltojen, ja koko maailman, suurin optioiden markkinapaikka.

Mutta Cboe on vain yksi esimerkki, sillä listalla ei vaikuta olevan lainkaan optioiden markkinapaikkoja, vaan sen keskittyy mm. futuureiden markkinapaikkoihin.

Henkilökohtainen esimerkki tilanteesta:

Olen avannut tilin Interactive Brokers (IB) -välittäjälle käydäkseni kauppaa optioilla Yhdysvaltalaisilla markkinapaikoilla. IB on huomattavan suuri ja tunnettu välittäjä, ja tarjoaa asiakkailleen lukuisia eri markkinapaikkoja. Toimeksiantoa vahvistettaessa asiakas saa joko valita tietyn markkinapaikan, jolloin toimeksianto välitetään vain tälle markkinapaikalle. Oletusarvoisesti, mikäli yksittäisen markkinapaikan valintaa ei tehdä, IB:n järjestelmä valitsee toteutukseen markkinapaikan, jolta sillä hetkellä löytyy toimeksiannon jättäneelle asiakkaalle paras toteutus / edullisin hinta. Käytännössä asiakkaan on järkevintä antaa järjestelmän valita hänelle edullisin / paras markkinapaikka, jolla toimeksianto toteutetaan.

Listaan seuraavaksi kaikki IB:n käyttämät optioiden markkinapaikat lajiteltuna markkinapaikkaa hallinnoivan tahon mukaan:

Nasdaq:

GEMINI

ISE Mercury

ISE Options Exchange (ISE)

NASDAQ OMX (NASDAQOM)

NASDAQ OMX BX Options Exchange

Philadelphia Stock Exchange (PHLX)

NYSE:

NYSE American (AMEX)

NYSE Arca (PSE)

Cboe Global Markets:

Bats EDGX Options Exchange

Bats Global Markets (BATS)

CBOE C2 (CBOE2)

Chicago Board Options Exchange (CBOE)

Miami International Securities Exchange, LLC (MIAX) :

MIAX EMERALD

MIAX Options Exchange

MIAX PEARL

TMX Group:

Boston Options Exchange (BOX)

Tästä tyhjentävästä Interactive Brokersin käyttämien optioiden markkinapaikojen listasta löytyvät käytännössä kaikki merkittävät Yhdysvaltalaiset optioiden markkipaikat, ja kuten niitä hallinnoivista tahoista käy ilmi, em. markkinapaikat täyttävät aivan varmasti keskusverolautakunnan vaatimuksen, eli ne rinnastuvat luonteeltaan ja ominaisuuksiltaan kaupankäynnistä rahoitusvälineillä annetussa laissa tarkoitettuun säänneltyyn markkinaan.

ESMA:n listalta, jossa verottajan tuoreimman ohjeen mukaan listataan tyhjentävästi optioiden markkinapaikat, joilla aiheutuneet tappiot ovat vähennyskelpoisia, näistä merkkinapaikoista ei löydy ainuttakaan.

Tilanne on kaupankäynnin kannalta varsin kestämätön. Vaikka keskusverolautakunnan ennakkopäätös olikin selkeä, verottajan ohjeistus asiaan liittyen ei vaikuta olevan linjassa päätöksen kanssa.

Laajennan kysymystäni verohallinnolle:

Pidetäänkö yllä listaamiani International Brokersin käyttämiä kauppapaikkoja, joita hallinnoivat TMX Group, Cboe Global Markets, Miami International Securities Exchange, Nasdaq ja NYSE, rinnasteisena säänneltyihin markkinoihin, jolloin niillä johdannaissopimuksen raukeamisesta tai siitä aiheutunut tappio rinnastetaan luovutustappioon?

Lopuksi pyydän huomioimaan, mikäli vastauksessa vedotaan ESMA:n listaan, ettei keskusverolautakunta ennakkopäätöksessään viittaa ko. listaan, tai sen luoneeseen tahoon, millään tavalla.

Loppuun tietysti terveiset jne…

Tuleeko mieleen jotain olennaista, joka pitäisi tähän soppaan vielä sotkea?

16 tykkäystä