Onkohan herrat @lucas.mattsson tai @jesper.hagman suuntaamassa huomiseen Airan pääomamarkkinapäivään? Verkko-osallistuminen ei nähdäkseni onnistu, eikä tässä suurperheellinen palkkatyöläinen pääse käymään rauhassa edes vessassa, saati Tukholmassa.

Upsalesissa on kyllä nyt oikeinkin jännittävät hetket käsillä. Viime vuosien kyntäminen ollaan saamassa päätökseen ja “syyllisetkin” alkavat olla pääpiirteittäin selvillä.

Syyllinen numero yksi oli myynnin huono suoritus. Tämän osalta johto nosti käden pystyyn jo ainakin pari vuotta sitten, kun liikevaihdon ja ARR:n kasvu pysähtyi. Myyntitiimi taidettiin kasata kokolailla uusiksi ja myynnin toiminta taisi kokea niin ikään aika massiivisen reformin. Nyt vuosi-pari myöhemmin kasvua alkaa jälleen näkyä ja sitä uskalletaan jopa ohjeistaa (Upsaleshan ei ole käsittääkseni aiemmin antanut ohjeistuksia). Kasvuongelmat ei johdon mukaan koskaan johtuneet markkinasta, joka on ollut kuulemma ihan hyvä koko ajan.

Syyllinen numero kaksi näyttää olleen AI-investoinnit, joista on nyttemmin kuoriutunut uusi listautuva yritys AI Revenue Assistant Software Stockholm AB (publ), tuttavallisemmin Aira, Aira app tai AI sales agent. Nimikin sen jo kertoo, että kyseessä on myyntihenkilöille ja -tiimeille rakennettu myyntisofta, joka ostetaan sovelluskaupasta, synkronoidaan kalenteriin ja sähköpostiin ja sitten vain myymään.

Minä en ole elämässäni toiminut varsinaisena myyjänä päivääkään, mutta joku myyjä voi tulla kertomaan, että onko tuossa potentiaalia vai ei? Tuote on kuulemma niin hyvä, että se syntyi omaksi pörssifirmakseen ikään kuin vahingossa. Se oli vain pakko rakentaa sisäisestä start-upista myyntiin, koska tätä ei ollut kukaan muu vielä koskaan tajunnut tehdä ja tarve on ilmeinen.

Nyt kuukausi-pari myöhemmin, roadshow on ajettu, pilottiasiakkaat haalittu ja ensimmäinen julkaisu sovelluskauppaan tehty (ilmeisesti Applelle). Hinta on 149 euroa per nenä per kuukausi ja ensimmäisiä maksavia asiakkaita on jo saatu. Myyntitiimiä ei ole, aktiivisia myyntiponnisteluja ei tehdä. Jos joku ostaa, niin tehköön sen itse sovelluskaupasta ja käyttöönotto tapahtuu ilman konsultointia. Firman koko on 10 henkeä ja tuote on valmis.

Jos olen ymmärtänyt oikein, niin Aira spinn-offataan Upsalesista Q2:n aikana ja silloin alkaa kaupankäynti sen osakkeilla. Uutta pääomaa ei nosteta, vaan yhtiö saa Upsalesista lähtiessään kassaa mukaan sen verran, että niiden rahojen loppuessa pitäisi pärjätä sitten jo omilla tuloilla. Kukaan ei myöskään ole tässä tilanteessa sitoutunut ymmärtääkseni mihinkään osakemyynteihin, vaan jokainen 21.5. mennessä Upsalesin osakkeita omistanut omistaja saa yhtä Upsalesin osaketta vastaan myös yhden Airan osakkeen. Hinta määräytyköön aikanaan markkinoilla.

En henkilökohtaisesti laske omassa salkussani Airalle vielä mitään arvoa, mutta otan sen tietysti vastaan erittäin kiinnostavana optiona. Nykypäivänä sitä ei tiedä yhtään, että minkälainen hintalappu markkinoilla millekin AI-hypersuper-bumtsibumille lätkäistään.

Mutta voihan sitä arvoa aina koittaa hieman haarukoida.

Kun tuo määräaika Aira-osakkeisiin pääsemiseksi Upsalesin osakkeen kautta (täsmäytyspäivä 22.5.) viime viikolla päättyi, niin Upsalesin osakkeen arvo tippui kymmenkunta prosenttia eli 50 MSEK. Jos tulkitsen tilannetta oikein, niin Airalle annettiin tilanteessa tuollainen hintalappu. Todellisuudessa veikkaan, että suuri osa ei tilannetta edes noteerannut, niin heppoisin perustein kauppaa tunnutaan nykyisin tekevän. Ei siis kovin vahva luottamus tähän johtopäätökseen.

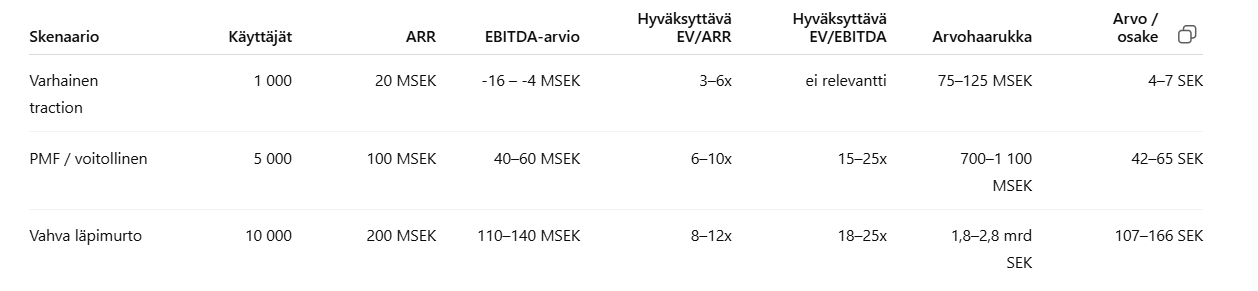

No jos sitten lasketaan, että yksi käyttäjä tuo firmalle tuon 149 € / kk, eli vajaa 1 800 €/v, niin ARR voisi olla seuraavanlainen:

- 1 000 maksavaa käyttäjää : ARR 20 MSEK

- 5 000 maksavaa käyttäjää: ARR 100 MSEK

- 10 000 maksavaa käyttäjää: ARR 200 MSEK

Voi tietysti olla, että homma floppaa huolella ja käyttäjiä saadaan 16, joista kaikki lopettaa ennen joulua. Ja missään nimessä kaikki ostajat eivät tule maksamaan tuotteesta täyttä hintaa, sillä aina on erilaisia tiimialennuksia, aloituskampanjoita ja muita tarjouksia.

Todella karkealla haarukalla Airan kulupohja voisi olla esim. 20-40 MSEK vuodessa. Mutta on tietysti ulkopuolelta vaikea arvioida, että minkälaisia kasvuinvestointeja jatkossa tehdään, miten kiinteät kulut kasvavat listayhtiönä jne. Tuosta voi kuitenkin haarukoida käyttäjämäärää, jota tarvitaan, jotta päästäisiin kohti kannattavaa liiketoimintaa. Ei se mahdottoman iso ole.

Sain eri oletuksia testaamalla aikaiseksi tällaisen:

Voi olla, että kaikki oletukseni - ja siten myös kaikki niiden perusteella taulukkoon tulostunut - ovat täysin epärealistisia. Muistakaa suola.

No mutta sitten se jäljelle jäävä Upsales.

Se on se tämän koko homman kannalta oikeasti mielenkiintoinen sijoitus. Mutta koska menin kirjoittelemaan nyt turhan pitkästi tuosta näennäisen kiinnostavasta Airasta, niin jääköön ex-Aira-Upsales -höpinät seuraavaan kertaan.

Sen kuitenkin sanon, että yhtiö on nyt pitkästä aikaa päässyt takaisin kasvuun (ohjeistus 10-15 prosenttia vuodelle 2026) ja ex-Aira-Upsalesin kannattavuuden on ohjeistettu olevan Q2-kvartterista alkaen EBITDAlla 35 prosenttia. Se tekee tälle vuodelle (2026e) aika houkuttelevat kertoimet EV/EBITDA 8, P/E 13, EV/S 2,7.

Kassaa on, tuote on valmis, kulupohja kiristetty ja ovat kuulemma AI-mullistuksessa voittajien puolella (tietenkin, vai onko joku joskus julistautunut AI-murroksen häviäjäksi?)