Här är Salens förhandskommentarer när UB publicerar sitt H1-resultat på torsdag.

Årets första halva har varit trög för bolaget och nyförsäljningen har legat på en låg nivå. Resultatet sjunker kraftigt från jämförelseperioden, som präglades av rekordhöga prestationsbaserade arvoden. Det största intresset i rapporten riktas mot utsikterna för nyförsäljningen och möjliga åtgärder för att påskynda nyförsäljningen.

Sale har gjort en rapport om United Bankers-gänget.

UB:s H1-rapport var, sett till siffrorna, betydligt bättre än prognoserna. Resultatöverskottet berodde dock till stor del på prestationsbaserade arvoden och prognosförändringarna har varit marginella. Vi förhåller oss fortsatt positivt till bolagets långsiktiga utsikter, men på kort sikt är kursdrivarna få då resultatet går åt fel håll och värderingen är neutral. Vi justerar vårt riktpris för UB till 18,0 euro (tidigare 17,0e) och upprepar rekommendationen minska.

Citat från rapporten:

Inga överraskningar i utsikterna

UB upprepade som förväntat sin guidning och bedömde att det operativa rörelseresultatet skulle bli betydligt lägre än 2024 års nivå. Även om H1 var betydligt bättre än våra förväntningar, är guidningen fortfarande mycket giltig då 2024 års siffror var exceptionellt höga till följd av avyttringen av NFF2-fonden.

När det gäller utsikterna var bolaget försiktigt optimistiskt, vilket är i linje med kommentarer från övriga sektorn. Geopolitiska spänningar har minskat och kapitalmarknadens utveckling har trots turbulensen varit stark. Vi förväntar oss att marknadssituationen gradvis förbättras, men från H2 är det knappast att förvänta sig ett större fyrverkeri, särskilt inte från den alternativa sidan.

Sauli är en flitig proletär och har färdigställt UB:s företagsrapport så här på måndagskvällen

UB:s försäljning har piggnat till efter en svag början på året, men försäljningsmaskinen går fortfarande på lågvarv. En central utmaning är bolagets spjutspetsfonder, vars försäljning är trög. I denna rapport har vi granskat försäljningsutsikterna för bolagets spjutspetsprodukter, och vi anser att en utvidgning av produktutbudet vore mer än motiverat. Våra prognoser har förblivit oförändrade, och vi förväntar oss en kraftig resultatökning från bolaget under de kommande åren. I förhållande till våra prognoser är aktien neutralt prissatt och vi avvaktar fortfarande en kraftigare återhämtning av nyförsäljningen. Vi upprepar riktkursen på 18,0 euro och rekommendationen minska.

Här är Saulis kommentarer om hur United Bankers expanderar som förväntat till PE-fonder

United Bankers meddelade på måndagen att de expanderar sitt produktutbud till Private Equity-marknaden med en ny specialplaceringsfond. Draget är i linje med vår syn, och vi anser att det är motiverat för bolaget att bredda sitt produktutbud för att sätta fart på nyförsäljningen. Nyheten medför inga omedelbara ändringar i våra prognoser, men vi anser att öppningen är strategiskt förnuftig.

Sauli har gett sina förhandskommentarer inför att UB publicerar sitt Q4-resultat på torsdag.

Vi förväntar oss ett bra resultat från bolaget, vilket lyfts framför allt av skogsfondernas starka prestationsbaserade arvoden. Nyförsäljningen av spjutspetsfonderna har varit utmanande under hela året, och i rapporten ligger huvudfokus på försäljningsutsikterna.

United Bankers Oyj (“United Bankers”, “Bolaget”) har i dag genom ett avtal undertecknat den 11 februari 2026 kommit överens om att förvärva hela aktiestocken i fondbolaget Fourton Ab (“Fourton”). Affären planeras att genomföras som ett aktiebyte tidigast den 25 mars 2026, och dess slutliga genomförande är villkorat av bland annat Finansinspektionens godkännande, ett bemyndigande för aktieemission beviljat av United Bankers ordinarie bolagsstämma samt uppfyllandet av vissa sedvanliga villkor. Samtliga av Fourtons nyckelpersoner och övriga anställda fortsätter i United Bankers-koncernens tjänst efter affären.

Fourton är ett finländskt fondbolag grundat år 2003 som har fyra aktivt förvaltade aktiefonder. Fourtons specialkompetens fokuserar särskilt på de asiatiska marknaderna samt på små och medelstora företag i Central- och Sydeuropa. Enligt Fourtons preliminära bokslut för år 2025 uppgick bolagets omsättning till 1,3 miljoner euro och rörelsevinsten till 0,4 miljoner euro. Kapitalet i de fonder som bolaget förvaltar uppgick vid utgången av år 2025 till sammanlagt cirka 150 miljoner euro.

Den fasta köpeskillingen fastställs utifrån vissa ekonomiska siffror och uppskattas uppgå till cirka 4,2 miljoner euro. Det slutliga beloppet för den fasta köpeskillingen preciseras på dagen för affärens ikraftträdande. Säljarna har under vissa förutsättningar möjlighet till en tilläggsköpeskilling, som betalas tre år efter affärens ikraftträdande och vars maximibelopp preciseras på dagen för affärens ikraftträdande.

Arrangemanget stöder vid ett genomförande United Bankers tillväxtstrategi genom bland annat ett utökat fondutbud och ökad expertis, nya kundrelationer samt administrativa synergier. Fourton har fyra placeringsfonder: Fourton Fiesta Plus, Fourton Silkkitie Aasia, Fourton Komodo Indonesia och Fourton ESG Dynasty.

Arrangemanget bedöms inte ha någon betydande inverkan på United Bankers affärsverksamhet eller nyckeltal.

United Bankers meddelade på onsdagen att de förvärvar hela aktiekapitalet i fondbolaget Fourton Oy. Affären är liten i United Bankers storleksklass, men den är ett strategiskt logiskt steg i att utöka bolagets produkterbjudande och kompletterar det nuvarande utbudet väl.

Sale har varit pigg och fått klart även UB:s bolagsrapport

H2-rapporten bjöd inte på några större överraskningar. Vi ser fortfarande positivt på bolagets långsiktiga utsikter och förväntar oss en rejäl resultattillväxt från bolaget under de kommande åren. Under det innevarande året stampar dock resultatet på stället, och det är svårt att se någon uppsida i aktien vid nuvarande värdering utan resultattillväxt. Därför upprepar vi vår riktkurs på 18 euro samt rekommendationen minska.

United Bankers fond UB Metsä sålde markområde till Google i Vaala

United Bankers specialplaceringsfond UB Metsä, som investerar i finländska skogsfastigheter, har sålt ett markområde på sammanlagt 327 hektar till teknologiföretaget Google. Affären är en del av en större helhet där Google förvärvade totalt cirka 900 hektar mark i Vaala kommun för byggandet av ett eventuellt datacenter.

I slutet av december 2025 informerade United Bankers om ett projekt i sin fond UB Uusiutuva Energia, där fonden meddelade att den utvecklar energiparker i områdena Paatinkangas i Vaala och Metsä-Juntula i Hyrynsalmi. I dessa planeras byggande av hybridproduktion som omfattar vindkraft, solkraft och energilagring, vilket stöder datacentrens verksamhet och jämnar ut nätets energibelastning.

Proletären från Gräsviken, Sauli, har gjort en omfattande rapport om United Bankers, och precis som andra omfattande rapporter är den tillgänglig för alla att läsa och det finns inga betalväggar

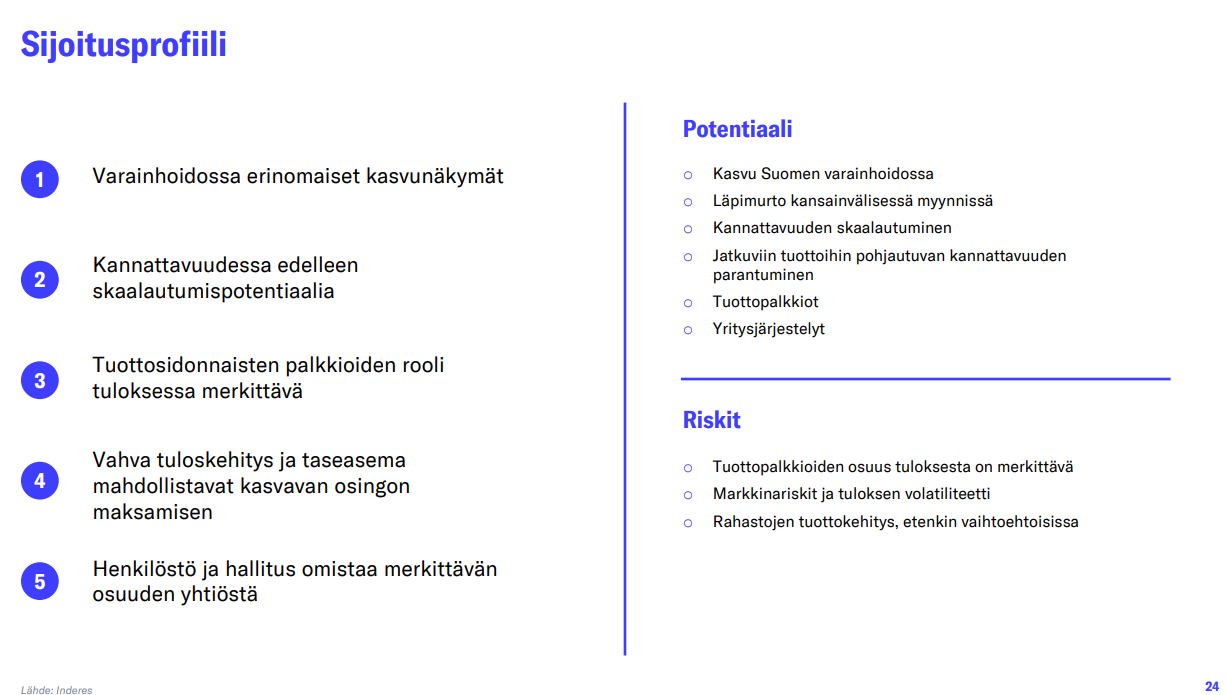

UB:s investerarcase har förbättrats avsevärt under de senaste åren, och bolaget har utvecklats till en kapitalförvaltare av hög kvalitet. Den långsiktiga vinsttillväxtprognosen är enligt vår mening mycket god, men på kort sikt lägger det utmanande marknadsläget för alternativa investeringar krokben för utvecklingen. Utan en rejäl vinsttillväxt finns det ingen uppsida i aktien, men om prognoserna realiseras är avkastningsförväntningen god. Vi vill se konkreta tecken på att vinsttillväxten accelererar, och vi upprepar rekommendationen minska med en riktkurs på 19,0 euro (tidigare 18,0e).

Citerat från rapporten:

Fortfarande potential i skalbarheten

Verksamhetens operationella hävstång är betydande på grund av den fasta kostnadsstrukturen, vilket har återspeglats i kapitalförvaltningens siffror under de senaste åren: från 2018 till 2024 har cirka 50 % av tillväxten i kapitalförvaltningens omsättning runnit igenom till EBITDA. Nivån är enligt vår mening rimlig, men bleknar i jämförelse med de ledande bolagen i sektorn, där den operationella hävstången kontinuerligt har legat mellan 70–100 %. Bolagets fasta kostnader har ökat kontinuerligt i takt med att bolaget har utökat sitt produktutbud och stärkt sin säljkraft. Bolaget bör därför ha förutsättningar att höja lönsamheten i sin kapitalförvaltning betydligt från nuvarande nivå, särskilt om prestationsbaserade arvoden förblir på en hög nivå. Denna högre operationella hävstång är enligt vår mening realistisk på ett par års sikt, när bolagets försäljning accelererar från nuvarande nivåer och de pågående tillväxtinvesteringarna är genomförda.

Vi pratade med Sauli om UB:s situation, mer om vinsttillväxt och nyförsäljning finns även i videon.

Ämnen:

00:00 Start

00:19 Kapitalförvaltare fokuserad på realtillgångar

01:26 Prestationsbaserade arvodens höga andel av resultatet

04:15 Utmaningar i nyförsäljningen

08:18 Finansiella mål och tillväxt i AUM

10:25 Företagsaffärer

13:25 Prognoser för de kommande åren

16:10 Värdering av aktien